Как провести ремонт основного средства в 1С 8.3?

Отправить эту статью на мою почту

Рано или поздно, любая организация, в имуществе которой используются основные средства, будь то оборудование, недвижимость или любой другой объект сталкивается с необходимостью выполнения их ремонта.

Здесь стоит важно понимать отличие ремонта от модернизации и реконструкции, т.к. отражение этих операций в бухгалтерском учете имеют существенные различия.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Под ремонтом понимаются работы, выполняемые с целью устранения неисправностей, мешающим эксплуатировать основное средство, и восстановления его работоспособности, не влекущее за собой изменение свойств объекта.

Рассмотрим документы, которые необходимы оформить для отражения ремонта основного средства в 1С:Бухгалтерия предприятия 8.3.

Ремонтные работы могут быть выполнены как своими силами, так и силами подрядчика.

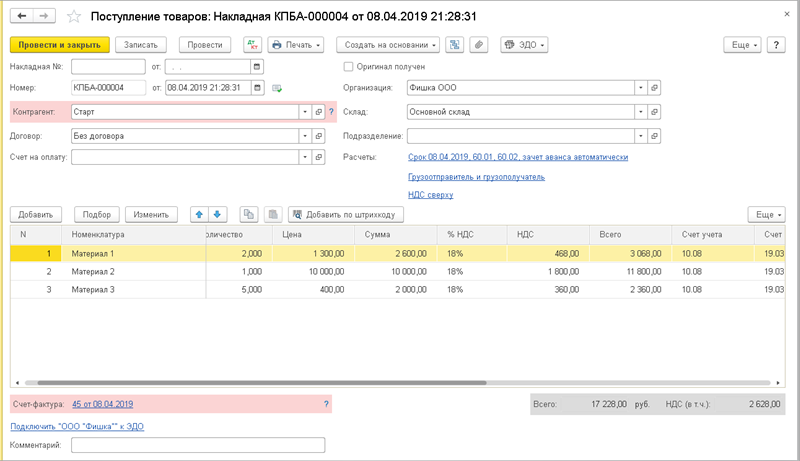

Когда ремонт ОС выполняется хозспособом, т.е. сотрудниками организации, без привлечения сторонних компаний, в базе регистрируются затраты на приобретенные материалы для выполнения ремонта. Учет материалов, приобретенных для выполнения ремонтных работ оформляется документом «Поступление (акт, накладная)» (раздел «Покупки) с видом «Поступление товаров: Накладная». Для учета входного НДС на его основании вводится документ «Счет-фактура полученный».

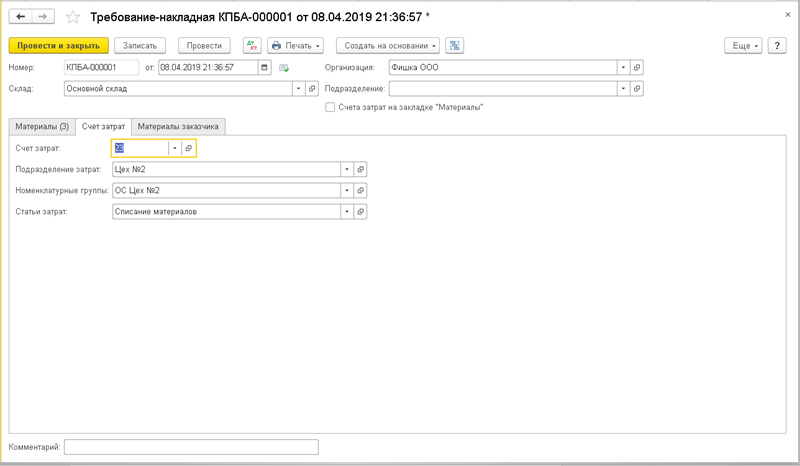

Списание приобретенных для выполнения ремонтных работ материалов выполняется документом «Требование-накладная» (раздел «Склад»). Ввести его так же можно на основании оформленного документа поступления.

Здесь важно правильно указать данные по учету затрат. Счет, на который будут списываться затраты, подразделение, номенклатурную группу и статью затрат. Все эти данные вносятся на закладке «Счет затрат». Она доступна при снятом в шапке документе флаге «Счета затрат на закладке «Материалы». Если этот флаг установлен, то те же данные надо указывать в табличной части для каждой строки и в этом случае материалы могут быть распределены на разные направления.

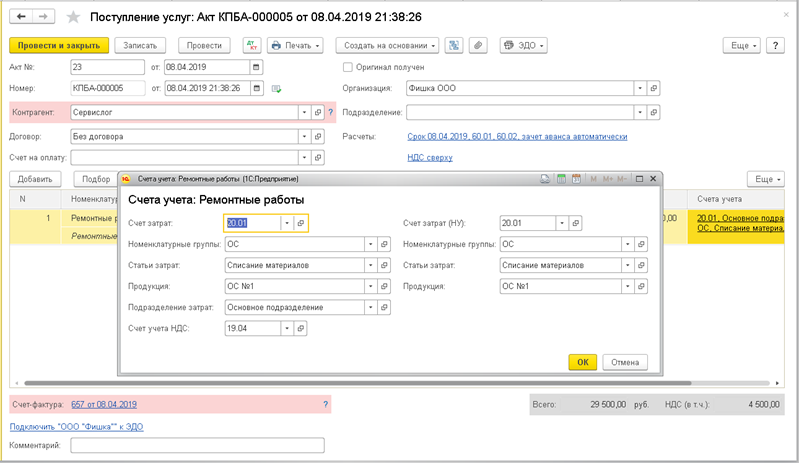

Когда ремонт основного средства выполняется силами подрядчика так же оформляется документ поступления, но уже с видом с «Поступление услуг: Акт». В качестве услуг указываются ремонтные работы, выполняемые подрядчиком. Услуга предварительно должна быть добавлена в справочник номенклатуры. В этом документе необходимо сразу установить параметры отнесения понесенных организацией затрат, эти данные вносятся в колонке «Счета учета». На основании данного документа, с целью принятия НДС к вычету регистрируется документ «Счет-фактура полученный».

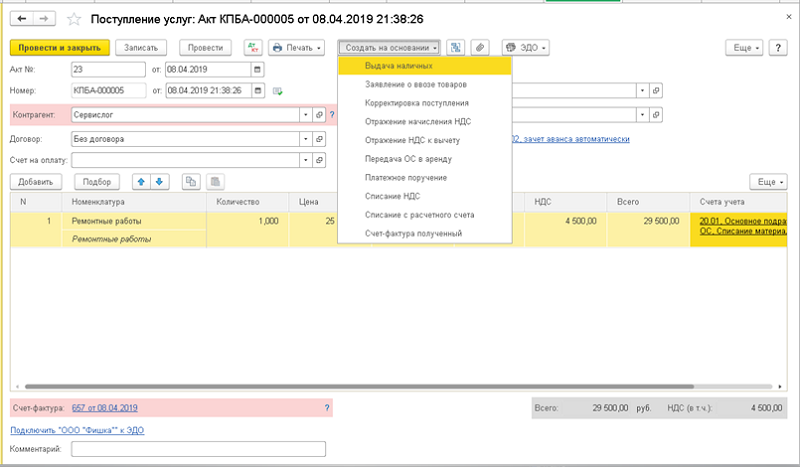

Оплата услуг подрядчика оформляется платёжными документами: «Списание с расчетного счета» и/или «Выдача наличных».

Списание и распределение расходов за ремонт основного средства в 1С выполняется при закрытии месяца.

Результат можно посмотреть после завершения операции «Закрытие месяца»(раздел «Операции»). Увидеть расходы на ремонтные работ, выполненных своими силами можно в справке «Списание косвенных расходов».

А затраты, понесенные организацией, прибегнувшими к услугам сторонних компаний можно увидеть, открыв Справку-расчет «Калькуляция себестоимости».

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Источник

Ремонты в УПП

Дополнительный регистр, в нём учитываем пробег объектов, прогноз ППР по пробегу, учёт фактов аварийного ремонта.

Или тебе только про отражение в бухучёте?

(18) ремонты — это две стороны процесса:

— посмертная, она же регламентная. Для нее тоир не нужен, если у вас итоговые какие-то ёксели, где вы с достаточной детализацией можете посчитать то, что вам надо — то и считайте там дальше.

— оперативная (управленческая): когда вам нужны планы-графики ремонта, составление расписание этих ремонтов, считать всякие показатели по каждой единице оборудования, отслеживать где оное, сколько отработало и т.д. — в принципе и это, скорее всего кто-то уже где-то считает. Но удобнее это делать той системе, гдя вся нси уже есть для этого.

Вот если вы хотите объединить эти две стороны процесса в один и сделать, чтобы оперативка по ремонтам выливалась в регламент, тогда, есть смысл посмотреть тоир, и возможно, если у вас упп, даже объединиться с ним. Но кажется, он поставляется и как отдельная конфа с обменами, хоте это не точно.

На все это (ремонт+регламент) можно наложить itil, в котором обсчитывать уже sla составляющую тех ремонтов, для которых оный нужен (если вы напр., сервисите по договорам, в которых прописаны разное sla для различного вида оборудования или отдельных ke).

В продолжение (19) и к связке тоир+итил справедлива вот эта краткая пояснилка, которую я давал уже 6 лет назад:

Относительно того сообщения, сейчас уровень жирка в обоих конфах подрос, и можно делать гораздо больше. Но если кратко, то все в силе.

(19) ТОИР поставляется в двух вариантах:

— УРП (управление ремонтным предприятием) это уже готовое объединение с УПП. И в этом случае надо думать как перенести изменения уже существующей УПП, и как сделать перенос данных.

-ТОИР как отдельная конфа. В этом случае ее можно так и использовать, но придется думать надо обменами. Или же выполнить объединение с уже существующей УПП. Да, немного трудозатратно, но зато единожды. Я делал объединение.

Источник

Как правильно оформлять в 1С: УПП 8.1 ремонт ОС «своими силами»?

![]()

![]()

«Здравствуйте.

1.Вопрос «в целом»: а) Как правильно оформлять в 1С: УПП 8.1 выполнение ремонтных работ по ОС собственными силами организации? (Мы переходим с 1С: 7.7 на УПП 8.1; я не бухгалтер, а программист, но нужно понять и бухгалтерам объяснить.)

б) Как я понял, надо использовать «Отчет производства за смену» (м.б., даже видел указание на это на данном сайте, но указание было без «пояснений к применению»). Подскажите, как конкретно это делать (если можно, по основным вкладкам и реквизитам)?

1.1. У нас на предприятии ремонт выполняется ремонтным цехом, при этом затраты относятся на тот цех (подразделение), для которого выполняются работы. Нужно ли в справочнике «Статьи затрат» иметь отдельные статьи затрат в виде «Услуги ремонтного цеха (счет 25)», «Услуги ремонтного цеха (счет 26)» , 29, или нужно заводить только одну статью затрат «Услуги ремонтного цеха» и использовать ее?

1.2. Я заполняю вкладку «Отчета производства. » «Услуги», где «беру» услугу из справочника «Статьи затрат» — «Услуги ремонтного цеха (счет рем. цеха)» (счет прописал здесь не я, а другой программист, «теоретически» — счет сейчас не помню, приду на работу, уточню) (см. вопрос (1.1)).

1.3. Расходы — относить сразу на счета затрат (23, 25, 26, 29) (при ремонте) (БУ, НУ), в документе «Отчет производства за смену», или при модернизации — на 08 счет (+ объект сбора затрат для модернизации) (это кстати, несколько правильно и возможно по отношению к законодательству)? Как это конкретно проставляется в «Отчете производства. «?

1.4. а) Если в результате данного ремонта затрачиваются материалы, то это надо отражать в «Отчете производства за смену»? б) Также, на счет затрат (23, 25, 26, 29 — при ремонте или 08 при модернизации (?))? в) Материалы могут быть как собственные, так и «чужие» («давальческие», что ли)? г) Я так понял, что если материалы — собственные, то их надо, возможно, предварительно запрашивать со склада. Тогда вопрос: нужно ли при этом использовать «Требование-накладную»? В какой момент — перед выполнением ремонтных работ или после? Кто должен вводить (и проводить) этот документ? Опять же, при использовании этой накладной; при неиспользовании в ремонте всех материалов из затребованных по документу, как и кем это оформляется?

1.5. Кто должен в данном случае вводить документ «Отчет производства за смену»? Мастер ремонтного цеха или кто-то другой, на основании какой-нибудь записки (мастера ремонтного цеха)? В том числе, кто будет вводить затраченные на ремонт материалы? Если не ремонт, а модернизация, то кто должен указывать (вводить) объект для сбора затрат по модернизации — тот же мастер?

1.6. а) Где (какими документами) и б) кем и как (по каким счетам и какими проводками) будет начисляться оплата (конкретным) рабочим ремонтного цеха за выполненный ремонт конкретного ОС?

2. а) Потом — как в случае ремонта, так и модернизации использовать документ «Модернизация ОС»? б) Тогда, при ремонте, что, нулевую стоимость затрат указывать (сам документ использовать только для распечатки акта)?

3. Какие правильно создать для модернизаций статьи затрат в справочнике «Статьи затрат»: вид затрат (БУ); характер затрат (УУ); вид расходов (НУ)? Почему при выборе вида расходов есть «Ремонт основных средств», и нет «Модернизация основных средств»?

Спасибо за любые ответы.

С уважением, Вячеслав.»

Источник

Модуль 13: Учет основных средств (УПП от А до Я)

Здравствуйте, коллеги!

Эта страница – для вопросов по материалам Модуля 13: Учет основных средств полного тренинга по всем подсистемам 1С:УПП (“УПП от А до Я”).

Вопросы

Итак, все вопросы по курсу следует задавать здесь, комментариями к этой странице.

Вопрос будет попадать на модерацию (так тренеру будет проще увидеть, какие вопросы еще не разобраны), через какое-то время тренер будет их разбирать и отвечать прямо тут же.

Просим относиться с пониманием к тому, что тренер не будет отвечать мгновенно – у тренеров есть и текущая загрузка в очном учебном центре. Поэтому часть вопросов может переходить и на следующий день…

Отображение вопросов и ответов

Для любого стороннего посетителя на этой странице доступны только вопросы (ответы не отображаются)!

Чтобы видеть еще и ответы на вопросы – Вы должны быть авторизованы на сайте и у Вас должен быть активирован токен доступа именно к этому курсу.

Формулировки

Просим формулировать вопросы так, чтобы не возникало необходимости “переспрашивать”.

Тренеры НЕ будут играть в угадайку, если автору вопроса лень написать детали.

Комментарии / обсуждение (255):

Добрый день! Подскажите, пожалуйста, какие настройки нужно внести в справочник «Основные средства», чтобы объект ОС не включался в декларацию по налогу на имущество?

ОС не является не является объектом недвижимости.

При заполнении регламент. отчета «Авансы по налогу на имущество» данный объект участвует в расчетах, его нужно исключить из объектов налогообложения.

…

(текст комментария доступен только участникам Мастер-группы)

Добрый день!

Подскажите, пожалуйста, как продать часть ОС?

Имеется земельный участок. Нужно продать долю, часть участка. Как это сделать типовыми документами?

…

(текст комментария доступен только участникам Мастер-группы)

Игорь, добрый день!

Подскажите, изменилось ли что-то в программе по механизму реализации объекта строительства. Все также реализацию объекта строительства надо делать двумя документами 1. Прочие затраты и 2. Реализация товаров и услуг как продажу услуги? Или возможно еще какие-то другие варианты реализации объекта строительства на данный момент? Спасибо!

…

(текст комментария доступен только участникам Мастер-группы)

Добрый день! Подскажите, пожалуйста, как принять к учету объект строительства стоимостью от 40000 до 100000 в НУ? В документе “Принятие к учету ОС”, на закладке НУ нет возможности выбрать способ “Включение расходы при принятии к учету” (хотя для оборудования этот пункт присутствует). Но ведь при принятии к учету объекта строительства мы также, как и оборудование, должны списать его на расходы в НУ.

Как принять к учету такой объект, т.о.чтобы в НУ сформировались затраты и необходимые разницы?

…

(текст комментария доступен только участникам Мастер-группы)

Здравствуйте. Прошу помочь разобраться с учетом основных средств со стоимостью выше 40000 и менее 100000 , если в налоговом учете принят метод списания равными долями в течение срока полезного использования (фактически = амортизация), а в бухгалтерском учете – амортизировать линейным методом. Документ Принятие к учету ОС позволяет учесть объект в налоговом учете на счете 10.11, делает проводку дт 10.11 кт 08.04; указываем счет учета налоговой “амортизации” как 10.11, но амортизацию начисляет на счет 02.01 документом Амортизация ОС, счет учета затрат отражает правильно (дт 44.02 кт 02.01). Ясно, что аналитика на счете 10.11 не такая, как на счете 01 и 02, но документ Принятие к учету ОС не запрещает использовать другой на закладке Налоговый учет. Мы надеялись избежать налоговых разниц, потому что таких объектов достаточно много. Подскажите, пожалуйста, как учесть правильно, не используя в Налоговом учете метод списания при вводе в эксплуатацию. Спасибо.

…

(текст комментария доступен только участникам Мастер-группы)

Здравствуйте. Спасибо за ответ.

В свою очередь, сообщаю свое видение решения проблемы: Все оставить так как есть, но для таких объектов создать отдельную статью затрат, которая визуализирует в качестве аналитики такую “амортизацию”. Т.к. метод списания в налоговом учете для всего неамортизируемого имущества должен быть одинаковым, то признать сроком полезного использования объектов стоимостью менее 40000 равным 1 месяц, что позволит списывать их стоимость в месяце ввода в эксплуатацию ( и приравняет к данным по бухучету), а для объектов от 40000 до 100000 – равным сроку полезного использования = сроку использования в бухгалтерском учете. Счета учете остаются такими, как предлагает УПП (придется контролировать ОСВ в НУ по счету 02 и 01, объекты такого учета собрать хотябы в отдельную папку, чтоб можно было отделить от законно амортизируемого имущества). Для целей налогообложения прибыли общая сумма расходов будет соответствовать, а вот для заполнения отчетности придется вручную сумму затрат по нашей “амортизации” и сумму амортизируемого имущества отразить в других строках. Ручной корректировки декларации по прибыли не избежать (сумму берем из ОСВ), но и от налоговых разниц можно избавиться. Не очень красиво, но за неимением лучшего…

…

(текст комментария доступен только участникам Мастер-группы)

Здравствуйте!

Может такой вопрос уже был, но тем не менее.

Будущее ОС находится на счете 08.04 “Приобретение объектов основных средств”. Соответственно возникают расходы. Например перевозка сторонними силами, но ГСМ для перевозки собственный.

С услугами перевозчика понятно – документ Поступление доп.расходов. Как быть со списанием стоимости ГСМ на 08.04.

Сейчас как вариант – Требование-накладная дает Дт 08.04 Кт 10. Потом “зачистка” количества в проводках документа.

Есть менее затратный способ?

Спасибо.

…

(текст комментария доступен только участникам Мастер-группы)

Оборудование (08.04) переместили с одного склада на другой (Перемещение товаров) сторонними силами.

Позднее (через месяц) поставщик выставил счет за услуги перевозки.

Вводим документ Поступление доп. расходов и указываем в ТЧ для оборудования Документ партии его Поступление ТиУ.

Сумма услуг “падает” на первоначальный склад.

Можно ли обойтись без корректировки в регистрах склада?

…

(текст комментария доступен только участникам Мастер-группы)

Насколько я понял, в видео “амортизация, месяц принятия к учету” Вам не удалось начислить амортизацию на ОС введенные документом “ввод начальных остатков по ОС”. Попробовал выполнить ту же операцию – документ амортизация ОС при проведении выдает ошибки типа “стоимость равна 0” или “не указан способ амортизации” или “не указан срок полезного использования”. Это не смотря на то, что данная информация была введена в документе “ввод начальных остатков по ОС” и попала в соответствующие регистры. Хотелось бы понять причину, и порядок действий, для того чтобы амортизация в подобных случаях начислялась.

…

(текст комментария доступен только участникам Мастер-группы)

Здравствуйте! Предприятие выпускает продукцию в одном цехе и передает её в другой, где продукция используется в качестве ОС. В режиме РА, скажите, какой порядок оформления документов при принятии ОС хоз.способом? Возможно-ли документом ОПзС оформить выпуск ОС, списать материалы на 08 и потом переместить уже выпущенное оборудование в другой цех, или продукция выпускается, как обычно, а потом требованием-накладной перевести на 08 (тогда в каком цехе правильно будет переводить продукцию на оборудование – где изготовляли, или где будет проводится постановка на учет)? И как определить первоначальную стоимость при принятии ОС, если принятие происходит в том же месяце, что и изготовление, а себестоимость рассчитывается только в конце месяца?

…

(текст комментария доступен только участникам Мастер-группы)

А подскажите, тогда как начислять амортизацию? Если мы материалы, затраченные на выпуск продукции отнесем на 08 и потом будем списывать полученную сумму амортизацией в течение всего периода эксплуатации, то что делать с самой выпущенной продукцией? Или же сумма затрат спишется при расчете себестоимости и амортизацию учитывать не нужно?

…

(текст комментария доступен только участникам Мастер-группы)

Здравствуйте!

Работаем в РАУЗ, вопрос по первоначальной стоимости ОС. Как я понимаю её назначет при проведении документ “Расчет себестоимости”. Если я вижу сумму большую, чем ожидаю, как мне проанализировать источник её появления?

Отчет “Калькуляция себестоимости” для номенклатуры основного средства (в случае с оборудованием) в месяце принятия к учету – это правильный способ? Или существует более оптимальный?

Добрый день! Первоначальная стоимость поступившего основного средства регистрируется документом “Принятие к учету ОС”. При принятии к учету основного средства создается новый элемент справочника “Основные средства”. Если требуется проанализировать стоимость оборудования, переданного в монтаж, то для этого можно использовать отчет “Карточка счета” по счету 08, с отбором по объекту монтажа. Отчет “Калькуляция себестоимости” показывает себестоимость произведенной продукции (счет 20 БУ).

Здравствуйте, подскажите пожалуйста может я не в тот раздел обратилась, но вопрос у меня в следующем: у меня установлена Комплексная автоматизация (мне сказали, что эта версия является усеченной УПП) и у нас нет производства, деятельность наша основана на оптовой торговле, как можно в программе вести учет ГСМ в разрезе автомобилей со списанием топлива по конкретному подразделению, так же это касается и амортизации. Немного поясню – как сейчас на данный момент все это происходит в моем учете выдаются деньги водителю в подотчет, делается а/о – заправка топлива на сч 10,03, правда я не до конца разобралась и авансовый отчет заполняется на вкладке прочее, затем бухгалтер по транспорту документом прочие затраты распределяет расходы по подразделениям сч учета 44,02,01, таким образом собираются затраты по конкретному подразделению (цель – собрать все затраты, понесенные конкретно по каждому подразделению=менеджеру, так как от этих расходов зависит начисление зарплаты), а амортизацию надо начислить согласно пробега автомобиля и отразить так же на конкретное подразделение, но путевые листы здесь не предусмотрены.

Есть отдельная программа 1сРарус Автотранспорт, но так хочется вести учет в ОДНОЙ программе гсм, амортизации,запчастей и ремонта

С уважением Наталья

Здравствуйте.

С точки зрения учета в типовой КА, Ваши операции выглядят корректно.

Если Вы хотите учитывать затраты на автотранспорт в одной программе, то есть два пути:

1. Заказать добработку учета путевых листов программисту

2. Приобрести одну из встраиваемых подсистем из перечня рекомендованных 1С: http://solutions.1c.ru/tms

Ни один из предлагаемых путей не является идеальным. Есть и риски и подводные камни, но это не тема курса по УПП…

Добрый вечер. Предприятие строит себе здание. Покупает материалы, платит рабочим. В итоге получится основное средство.

Какие документы нужно вводить до “Принятия ОС к учету”. ПТиУ с видом “оборудование” тут не появится, ибо здание не покупается.

Появится ПТиУ на материалы, но что с ними делать дальше? И как быть с зарплатой рабочим?

Ваша ситуация называется “Строительство ОС хозспособом”

Материалы накапливаются на 08 счете с помощью документа “Требование-накладная” (счет затрат 08)

Начисленную рабочим зарплату также относите на счет 08.

Услуги, приобретенные для целей строительства (например, транспортные, госпошлина или геодезия) оформляются документом ПТиУ с указанием счета затрат для услуг 08.

В качестве аналитического разреза указываете тот объект строительства, которые накапливает затраты.

Затем, при вводе “Принятие ОС к учету” по кнопке “Заполнить” документ собирает все накопленные затраты и формирует начальную стоимость ОС.

Если что-то из предложенной схемы не совсем понятно – пишите, уточним.

Вдогонку: вот подробная статья на Клерк.ру по учету ОС, построенных хоз.способом.

Учет и налогообложение СМР, выполненных хозспособом

Добрый день.

Подскажите, пожалуйста, как правильно ввести документ “Принятие к учету ОС” для земельного участка.

На земельные участки амортизация не начисляется, но если не заполнить поля счет учета амортизации, срок полезного использования и некоторые другие, то документ при проведении выдает сообщения, что данные поля не заполнены, и не проводится.

Операция выбрана “Объекты строительства”.

Спасибо.

Вы совершенно правы, амортизация на земельные участки не начисляется, затраты на приобретение могут включаться в состав расходов только при продаже ранее купленной земли.

Затраты на приобретение земельного участка (госпошлина, стоимость участка и т.д.) накапливаются на 08м счете и затем документом “Принятие к учету ОС” переводятся на счет 01.

Поля, необходимые для заполнения следует все-таки заполнить для того, чтобы документ провелся. Но флаг “Начислять амортизацию” должен быть отключен и тогда амортизация начисляться не будет.

P.S. Для корректной подготовки налоговой отчетности следует еще внести запись в РС “Регистрация земельных участков” – для исчисления земельного налога

Здравствуйте! Нужен совет…

Никак не рассчитать Начальную стоимость ОС. РАУЗ, РУ и УУ ведутся независимо.

Основное средство было получено от стороннего переработчика. Мы передали ему материалы, получили Акт об оказании услуг (по изготовлению ОС). Если воспользоваться документом «Получение услуг по переработке», указав продукцию, услуги, материалы, следом «Принятие к учету ОС» и «Расчет себестоимости», то первоначальная стоимость так и не считается. Пробовал с использованием документа «Поступление товаров из переработки», но там нет варианта операции «Оборудование», для ОС ведь такой нужен. В общем прошу подсказать правильную схему в данном случае, чтобы получить адекватную первоначальную стоимость ОС (состояющую из затрат на её изготовление)

Присылайте Вашу базу с введенными документами по переработке, посмотрим что можно сделать.

Речь идет об основном средстве “Прессформа ДФ400”. Документы:

Принятие к учету ОС РПИ00000002 от 29.05.2013 11:51:40

Поступление товаров из переработки РПИ00000045 от 24.05.2013 16:13:07

Здравствуйте. Документооборот выбран корректный.

Ошибка учета в данном случае вызвана тем, что Номенклатура “Прессформа ДФ400 код 8461” учитывается по нулевой стоимости.

Но если я выбираю учет по нулевой стоимости на уровне всей базы? Так удобнее в некоторых аспектах. Типовой функционал разве не будет работать в таком случае?

Или способ оценки стоимости можно выставить для конкретной номенклатуры?

Значит, Вам следует определиться – нужна ли автоматически посчитанная стоимость ОС при вводе в эксплуатации.

Поясните обоснование потребности учета номенклатуры по нулевой стоимости – зачем это?

Учет по нулевой стоимости в принципе необязателен. Попробовал переставить на учет по плановым ценам. Задал цену до принятия к учету. К учету принялось по нужной цене, но документ “Расчет себестоимости” все равно все подровнял как ему хотелось. Получается плановая или нулевая – это лишь временно до формсирования “РС”

Никита, значит мы не поняли друг друга )

Говоря про “нулевую стоимость ТМЦ” я имел в виду то, что партии номенклатуры “Прессформа ДФ400 код 8461″ имеют нулевую стоимость.

Это не связано с настройкой расчета себестоимости по нулевой стоимости или плановым ценам. Это просто говорит о том, что с учетом данного ТМЦ что-то не так, проверьте пожалуйста как накапливалась стоимость данной позиции номенклатуры перед вводом ОС в эксплуатацию.

“Расчет себестоимости выпуска” действительно “подравнивает” стоимости, но не “так как ему хотелось”, а согласно алгоритмам расчета себестоимости выпуска. Операция называется “Корректировка себестоимости”, она необходима для корректного расчета себестоимости выпуска продукции/услуг.

Здравствуйте! В организацию поступает ОС, например автомобиль. За ним ездили сотрудники, командировочные расходы которых отразили авансовым отчетом. Проводка Дт08.04 Кт71.01. Все эти документы сделаны в одном отчетном периоде.Бухгалтер говорит, что при принятии к учету ОС нужно увеличить первоначальную стоимость автомобиля на сумму авансового отчета.

Док-т РСВ покупную стоимость автомобиля на счёт 1.01 переносит, а та сумма, что образовалась от авансового отчета, так и остаётся на счёте 8.04 как сальдо на конец месяца. Релиз 1.3.45

Подскажите путь решения.

Здравствуйте! Для включения в первоначальную стоимость основного средства каких-либо дополнительных расходов (или услуг) рекомендуется использовать документ «Поступление Доп. Расходов», который вводится на основании документа «Поступление товаров и услуг» с видом операции «Оборудование». В случае, если в авансовом отчете по командировочным расходом нет возможности определить поставщика, в качестве контрагента (поставщика) можно использовать служебный элемент справочника контрагенты «Командировочные расходы». В документе «Авансовый отчет» вместо счета 08.04 рекомендуется выбрать счет 60.01 с тем же служебным контрагентом «Командировочные расходы». Проводки по документам будут выглядеть следующим образом:

1. Поступление товаров и услуг Дт 08.04 Номенклатура Кт 60.01 Контрагент 1 Сумма с НДС

Дт 19.01 Контрагент 1 Кт 60.01 Контрагент 1 Сумма НДС

2. Поступление Доп.расходов Дт 08.04 Номенклатура Кт 60.01 Контрагент «Командировочные расходы» Сумма командировочных расходов

3. Авансовый отчет Дт 60.01 Контрагент «Командировочные расходы» Кт 71.01 Подотчетное лицо Сумма командировочных расходов

4. Принятие к учету ОС Дт 01.01 Основное средство Кт 08.04 Номенклатура Сумма Стоимость ОС с командировочными расходами

После выполнения указанных действий расчеты по служебному элементу “Командировочные расходы” закрываются.

В продолжении предыдущего вопроса. На этот раз вроде все что можно перепробовал, только что головой в сервер не бился. В курсе в начале блока по списанию и передаче ОС написано, что для счета 03 будет использоваться счет 03.09 при выбытии. Никакими средствами мне не удается заставить УПП закрыть 03.на 03.09, только на 01.09 закрывает. И переписывать боюсь, как закрытие месяца на своевольство такое отреагирует непонятно абсолютно.

Типовой функционал УПП не поддерживает автоматическое формирование проводок по сч. 03.09 при выбытии (списании, передаче) объектов, учитываемых на сч. 03.01. Рекомендуется воспользоваться документом “Операция (бухгалтерский и налоговый учет) или “Корректировка записей регистров”

Добрый день.

Подскажите – у нас по ОС вместо амортизации начисляется износ. как можно автоматизировать данную схему?

Источник