Акт о неисправности оборудования

Оформление акта о неисправности оборудования происходит в тех случаях, когда случается поломка оборудования и требуется установить ее причины, а также принять решение о его дальнейшей судьбе. Акт может быть составлен как в отношении бытовой офисной техники, так и применительно к сложным техническим устройствам.

От дефектного акта данный документ отличается тем, что он составляется в процессе эксплуатации оборудования и ответственность за его неисправность обычно несут работники предприятия. Чаще всего подобные акты составляются на крупных промышленных предприятиях, где используется большое количество различного оборудования.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто составляет акт

Оформление данного документа происходит при участии специально созданной комиссии, в состав которой входит несколько человек (минимум двое). В ней обязательно должен присутствовать профильный специалист (мастер, техник, инженер и т.п.), а также сотрудники, имеющие непосредственное отношение к оборудованию, способные установить факт его неисправности и обрисовать события, предшествующие поломке. При необходимости к расследованию обстоятельств поломки могут быть привлечены эксперты из сторонних организаций.

Правила оформления акта

Акт не имеет стандартного унифицированного образца, поэтому составляется в свободной форме или по разработанному и утвержденному в компании шаблону. Он может быть написан как на обычном листе А4 формата, так и на фирменном бланке организации, причем как в рукописном, так и в печатном виде. Главное, чтобы он был удостоверен подписями всех членов специальной комиссии. Составлять документ необходимо не менее чем в двух экземплярах, в зависимости от количества заинтересованных сторон. Каждая из копий должна быть заверена оригинальными подписями.

В акте обязательно должны содержаться

- сведения о наименовании оборудования,

- его паспортные данные,

- технические характеристики и прочие параметры.

Чем сложнее оборудование, тем более детально его следует описывать, вплоть до фиксации условий хранения и эксплуатации.

Здесь же нужно внести подробные данные о выявленной неисправности.

Иногда к акту в качестве дополнительного приложения прикладывают фотографии поломки, которые должны быть утверждены руководителем предприятия.

Источник

Акт приема-передачи спецтехники

Акт приема-передачи спецтехники составляют при продаже, сдаче в аренду и т.п. Документ необходим для подтверждения факта передачи объекта покупателю или арендатору. Чтобы акт имел юридическую силу, он должен быть правильно оформлен и включать всю необходимую информацию.

Общая информация

Акт приема-передачи — первичный документ бухгалтерского учета. На его основании бухгалтер списывает с баланса объект или ставит его на учет. Документ подтверждает не только факт передачи, но и то, что покупатель/арендатор осмотрели объект и не имеют претензий к его качеству.

Важно! Акт является приложением к договору (купли-продажи, аренды) и отдельно от него не применяется, поскольку тогда он лишится юридической силы. Хранить документы нужно вместе.

Так как речь идет о специальной технике, то нужно иметь в виду, что покупатель должен провести тщательный осмотр объекта. Не запрещается приглашать экспертов. В некоторых случаях технику даже тестируют перед передачей покупателю или арендатору.

Если технику передают по договору субаренды или сублизинга, то нужно ознакомиться с первичным документом.

Акт подписывают только после осмотра техники и проверки ее работоспособности и всей документации к объекту.

Составляем акт приема-передачи спецтехники

Законодательно утвержденного бланка акта не существует, поэтому можно воспользоваться произвольной формой. Главное, соблюсти все правила составления такого рода бумаг. Обычно в компании уже есть образцы подобных документов, если она проводила такие сделки.

Следует избегать неточностей, опечаток, разного рода ошибок при написании текста акта. Если таковые допущены, то лучше взять новый бланк. Документ составляют на компьютере с последующей распечаткой.

Итак, что должно быть в вводной части акта:

- Указание на то, что акт является приложением к договору купли-продажи или аренды спецтехники.

- Наименование документа: акт приема-передачи спецтехники.

- Место и дата составления акта.

Основную часть начинают с информации о продавце и покупателе (арендодателе и арендаторе). Нужно указать и документы, на основании которых они действуют (доверенность, устав, паспорт).

Далее переходят к сути акта. Что нужно указать:

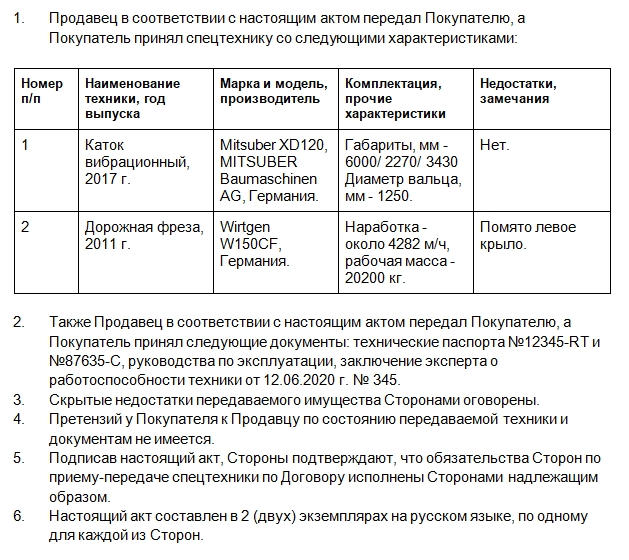

- Одна сторона передает другой спецтехнику по договору купли-продажи или аренды. Реквизиты договора необходимо отметить. Здесь же перечисляют характеристики спецтехники: наименование, марку, комплектацию. Если есть какие-либо замечания и недостатки, то об этом тоже нужно написать.

- С актом были переданы и документы на технику: техпаспорт, руководство по эксплуатации и т.д. Необходимо указать номер и дату выдачи каждого документа, который передают вместе с объектом.

- Объект передан в исправном состоянии.

- У сторон сделки к друг другу претензий не имеется.

- Обязательства по договору исполнены (деньги перечислены, объект передан).

- Акт составлен в необходимом количестве экземпляров. Как правило, это два экземпляра: по одному для каждой из сторон.

В конце документа для подтверждения сделки стороны ставят свои подписи, нотариального заверения бумаги не требуется. С этого момента объект принадлежит покупателю или арендатору. И вся ответственность за неисправности и поломки переходит теперь к нему.

После подписания акта и приема-передачи спецтехники документ передают в бухгалтерию для соответствующих записей в бухучете компании.

Источник

Подтверждаем расходы на ремонт техники

Отремонтировать вышедший из строя автомобиль, экскаватор, грейдер и т. д. можно, обратившись в специализированную фирму, либо собственными силами строительной организации. Какими документами необходимо обосновать произведенные затраты в каждом из этих вариантов? Какие претензии чаще всего предъявляют инспекторы, проводящие налоговую проверку?

Ответы на эти вопросы – в данной статье.

Ремонт выполняет сторонняя компания

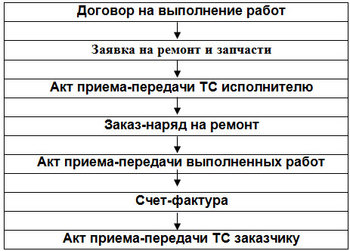

Законодательством не определен перечень документов, которые нужно составить в этом случае, поэтому имеются некоторые отличия в составе документов, применяемых фирмами, выполняющими работы по ремонту и обслуживанию автомобилей и спецтехники. Как правило, стороны заключают договор, например на год, и по мере необходимости отправляют технику в ремонт. Предварительная стоимость работ по ремонту и необходимых запасных частей фиксируется в заявке на ремонт. Факт сдачи машины в ремонт подтверждается актом приема-передачи транспортного средства исполнителю (в нем указываются комплектность автотранспортного средства, видимые наружные повреждения и дефекты и т. д.). Окончательная стоимость фактически выполненных работ и использованных запасных частей и материалов указывается в заказе-наряде, на основании которого составляются акт приема-передачи выполненных работ и счет-фактура. Возврат автомобиля стройфирме удостоверяется актом приема-передачи транспортного средства заказчику.

Для наглядности представим вышесказанное в виде блок-схемы.

Однако это не единственно возможный способ оформления взаимоотношений со специализированной компанией. Иногда стороны не заключают договор. Бывает, что заказ-наряд одновременно является актом приемки-передачи выполненных работ. Случается, что отдельно оформляются приобретение запчастей и заказ-наряд на выполнение работ по ремонту. Словом, варианты допустимы, что не должно негативно влиять на возможность признания расходов на ремонт и техническое обслуживание автомобилей и спецтехники для целей как бухгалтерского, так и налогового учета.

Для бухгалтера важно, чтобы имеющиеся у строительной организации документы подтверждали факт несения расходов по оплате ремонтных работ и использования автомобиля в хозяйственной деятельности, направленной на получение доходов, облагаемых НДС. При выполнении этих требований инспекторы не смогут лишить вас права признать затраты в составе расходов, учитываемых при исчислении налога на прибыль, и принять к вычету предъявленный исполнителем НДС. А если решение по результатам налоговой проверки принято не в пользу организации, не стоит торопиться перечислять в бюджет начисленные контролерами суммы. Нужно идти в суд и отстаивать право на получение налоговой экономии. Арбитры не столь придирчивы к документальному оформлению и при рассмотрении споров во главу угла ставят не формальности, а факты (осуществления расходов и использования техники в основной деятельности). Например, ФАС ПО (Постановление от 09.09.2008 № А57-7577/07) отклонил довод инспекции о ненадлежащем подтверждении расходов в связи с отсутствием договора, заключенного со специализированной фирмой, производившей ремонт, и непредставлением дефектных ведомостей. Судьи решили, что представленные предприятием заказы-наряды, акты выполненных работ, счета свидетельствуют о выполнении работ по ремонту автомобилей.

В другом случае (см. Постановление ФАС ЗСО от 15.02.2010 № А81-3471/2009) инспекторы поставили под сомнение реальность операций по ремонту автосамосвалов и экскаваторов и добросовестность налогоплательщика. Арбитры, изучив представленные документы (договоры на ремонт техники, сметы стоимости ремонта, дефектные ведомости, акты о приеме-сдаче отремонтированных объектов, путевые листы и др.), пришли к выводу, что расходы, понесенные организацией на оплату работ по ремонту техники, носят производственный характер, указанная техника использовалась в основной деятельности (при производстве строительных работ). Ремонт техники вызван наличием повреждений, неполадок, что подтверждается дефектными ведомостями. Необходимые узлы и агрегаты заменены и установлены на соответствующих машинах.

И еще один нюанс, касающийся необходимости составлять унифицированную форму ОС-3. Некоторые налоговые инспекторы, исключая расходы на ремонт, обосновывают свое решение отсутствием у налогоплательщика названной формы. Налоговики отмечают: поскольку для строительной организации – заказчика ремонтных работ автотранспортное средство является основным средством, его передача-приемка из ремонта должна осуществляться по унифицированной форме ОС-3, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7.

К сведению

Напомним, Указаниями по применению и заполнению форм первичной учетной документации по учету основных средств предусмотрено, что форма ОС-3 применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Ее подписывают члены приемочной комиссии или лицо, уполномоченное на приемку объектов основных средств, а также представитель организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию, утверждает руководитель организации или уполномоченное им лицо, затем документ сдается в бухгалтерию. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй передается фирме, проводившей ремонт, реконструкцию, модернизацию. Данные о ремонте, реконструкции, модернизации вносятся в Инвентарную карточку учета объекта основных средств (форма № ОС-6).

И в таких случаях с инспекторами можно поспорить. Нередко этот аргумент суды также признают неубедительным. Например, ФАС ВСО в Постановлении от 08.02.2011 № А69-564/2010 указал: поскольку текущий ремонт и техобслуживание автотранспортных средств осуществляются в процессе эксплуатации автомобиля без его остановки на длительное время, в данных случаях достаточно составить акт выполненных работ в произвольной форме, который в соответствии со ст. 753 ГК РФ подпишут обе стороны.

Исходя из положений гл. 37 «Подряд» ГК РФ законодательством не установлена форма документа, подтверждающего работы по ремонту и техобслуживанию, а также в нем нет требования о подтверждении таких расходов актом по форме ОС-3. Таким образом, в случае когда на основании документов, оформляемых сторонами договора в подтверждение выполняемых исполнителем работ (в том числе актов принятия результата работ, заказов-нарядов, заявок на осуществление работ, иных документов, предусмотренных договором), возможно установить объект имущества, в отношении которого осуществлялись ремонтные работы, а также объем работ, данные документы являются достаточным основанием отражения расходов по ремонту основного средства.

Примечательно, что в рассматриваемом ФАС ВСО случае нарушителем было Управление ФНС, а претензии ему предъявил Росфиннадзор, настаивавший на том, что налоговики ненадлежащим образом израсходовали бюджетные средства. Как видим, суд не согласился с мнением контролирующего ведомства и указал, что доказательством надлежащего расходования бюджетных средств могут являться любые первичные бухгалтерские документы, позволяющие достоверно установить их отношение к ремонту конкретных транспортных средств и его оплате.

Однако вернемся к налоговым спорам и в качестве примера приведем выдержку из Постановления ФАС ВВО от 10.09.2009 № А82-1209/2008-99. В этом случае ИФНС отказала организации в признании расходов на ремонт ввиду отсутствия актов формы ОС-16 и ОС-3, а также записей в инвентарных карточках формы ОС-6. Рассуждали арбитры так.

В соответствии с Указаниями по применению и заполнению форм первичной учетной документации по учету основных средств прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке формы ОС-6 на основании соответствующих документов. В рассматриваемом случае был произведен текущий ремонт двигателей, при котором не требуется внесение записей в инвентарную карточку.

Акт о выявленных дефектах оборудования по форме ОС-16 составляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля. Указанный документ не был представлен налогоплательщиком, поскольку необходимость ремонта вызвана иными причинами, а именно большой степенью износа двигателя и перерасходом топлива, и подтверждена документами, включенными в материалы дела.

Акт формы ОС-3 применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Однако в данном случае производился ремонт части основного средства – двигателя, при этом выбытие самих основных средств для ремонта не происходило, поэтому составлять указанный акт не требовалось.

Подведем итог. Отсутствие каких-либо документов еще не повод для исключения затрат из состава расходов, учитываемых в целях налогообложения прибыли, и не основание для отказа в вычете «входного» НДС. Расходы на ремонт можно подтвердить самыми разными документами.

Ремонт собственными силами стройфирмы

При таком способе проведения ремонта претензий к документальному подтверждению расходов еще больше. Обратимся к конкретным примерам, чтобы выяснить точку зрения налоговых инспекторов и позицию судов.

ПостановлениеФАС ЦО от 28.04.2011 №А35-6355/2010. В целях поддержания арендованных транспортных средств в надлежащем состоянии налогоплательщик приобретал запасные части на автомобили, которые приходовались на склад, о чем свидетельствуют приходные ордера.

По мере возникновения необходимости проведения ремонта издавались приказы на списание запчастей на текущий ремонт автомашин. В соответствии с такими приказами и на основании требований-накладных со склада водителям выдавались запчасти.

При этом налогоплательщик вел журнал учета использованных запчастей для ремонта автомобилей, в нем указывались сведения о марке и номере автомобиля, на который была установлена запасная часть, о наименовании запчасти, ее количестве и цене, а также ФИО водителя и его подпись.

Суд решил, что такой порядок оформления документов позволяет определить, какие именно запчасти и на какой автомобиль были установлены. Поэтому арбитры отклонили довод налогового органа о необходимости составления дефектных ведомостей и актов на списание запасных частей.

Постановление ФАС ЗСО от 15.12.2008 №Ф04-7695/2008 (17399-А45-25). Исключив расходы на ремонт, инспекторы указали, что затраты отражены не в регистрах налогового учета, а в калькуляционных ведомостях, которые не являются первичными бухгалтерскими документами.

Арбитры исходили из того, что гл. 25 НК РФ не установлены формы документов, являющихся первичными в целях начисления налога на прибыль. Не определены такие формы для целей признания расходов на ремонт и правилами бухгалтерского учета.

На основании учетной политики организации ремонт объектов основных средств производится в соответствии с планом и оформляется соответствующими документами (дефектная ведомость, утвержденная смета, заказ, акт выполненных работ).

В связи с отсутствием унифицированной формы для определения статей затрат и планируемой стоимости ремонта использовалась калькуляционная ведомость, в которой суммировались расходы на ремонт конкретного объекта основных средств.

Необходимость проведения ремонтных работ подтверждена дефектной ведомостью, которая составляется на каждый объект основных средств, подлежащий ремонту.

Фактические расходы на ремонт объекта основных средств подтверждаются актом приема-сдачи отремонтированных объектов основных средств (унифицированная форма).

На основании перечисленных обстоятельств суд встал на сторону налогоплательщика.

Постановление Девятого арбитражного апелляционного суда от 02.08.2010 № 09АП-15448/2010-АК . Инспекция указала, что организация включила в состав расходов в целях налогообложения прибыли стоимость запасных частей, использованных для ремонта автотранспортных средств, без документов, подтверждающих необходимость ремонта и его выполнение, факт использования тех или иных запасных частей, замену автошин и связь произведенных расходов с деятельностью, направленной на получение дохода. В обоснование своей позиции ИФНС сослалась на отсутствие документов, предусмотренных постановлениями Госкомстата РФ от 28.11.1997 № 78 и от 21.01.2003 № 7.

Данный довод судьи отклонили, обратив внимание на следующее. Материалами дела установлено, что для осуществления деятельности по оказанию автотранспортных услуг у организации имеются числящиеся на балансе основные средства, в том числе автомашины.

Для проведения текущего ремонта автомобилей предприятие располагает ремонтным боксом, местом хранения запасных частей, имеет штат соответствующих работников, что подтверждается материалами налоговой проверки.

Необходимость проведения текущего ремонта устанавливается на основании ежедневного осмотра автомобилей и жалоб водителей. Проведение текущего ремонта подтверждает механик.

Указанные обстоятельства подтверждены включенными в материалы дела приходными ордерами, товарными накладными, требованиями-накладными, актами технического осмотра автомобиля, заявками, ведомостями на установку запасных частей, сертификатом соответствия запчастей.

Списание использованных запасных частей для текущего ремонта производилось по унифицированной форме М-11, что инспекцией не оспаривалось.

Необходимость и объем произведенных текущих ремонтов инспекцией также не поставлена под сомнение.

Дефектная ведомость, на которую сослался налоговый орган, не предусмотрена в альбомах унифицированных форм. Отражение текущего ремонта в карточках формы ОС-6 не предусмотрено законодательством о бухгалтерском учете.

При таких обстоятельствах совокупность представленных организацией документов подтверждает обоснованность списания в расходы стоимости использованных запасных частей.

Постановление ФАС ЗСО от 05.03.2007 №Ф04-231/2007 (31203-А70-25). Основной аргумент инспекторов: отсутствуют дефектные ведомости. Вывод суда: законодательством не предусмотрено обязательное составление дефектных ведомостей в целях подтверждения обоснованности затрат на содержание и ремонт автомобиля.

Приведенные судебные акты наглядно свидетельствуют о том, что инспекторы при желании всегда найдут повод для исключения затрат на ремонт из состава расходов, уменьшающих налоговую базу по налогу на прибыль, и отказа в применении вычета «входного» НДС. Однако, поскольку суды встают на сторону добросовестных налогоплательщиков, есть смысл обращаться в суд и отстаивать право на налоговую экономию.

Рассмотрим еще одну показательную ситуацию, изложенную в Постановлении Девятого арбитражного апелляционного суда от 30.06.2011 № 09АП-14258/2011-АК. Организация своими силами отремонтировала принадлежащие ей на праве собственности объекты основных средств, используемые в основной деятельности. Контролерам были представлены:

- план ремонтных работ;

- дефектные ведомости;

- документы, свидетельствующие о наличии в штате организации главного инженера и механиков;

- заявки главного инженера на покупку запчастей, накладные, счета-фактуры, платежные документы, подтверждающие в совокупности факт закупки запасных частей у специализированных фирм;

- требования-накладные на запасные части;

- акты о списании материальных затрат с указанием наименований запасных частей, израсходованных при ремонте, их количества, стоимости, норм расхода, направления расходования, счетов бухгалтерского учета, по которым отражены данные операции;

- инвентарные карточки основных средств по форме ОС-6, в которых сделаны отметки о датах проведения ремонта, указаны номера документа и суммы затрат.

Как вы думаете, на что сослались налоговики, начислив недоимку по налогу на прибыль и НДС (при наличии у фирмы такого объемного пакета подтверждающих документов)? Инспекторы решили, что, во-первых, ремонт следовало проводить в сервисном центре, во-вторых, при отсутствии актов по форме КС-3 расходы являются неподтвержденными.

Налогоплательщик обратил внимание арбитров на то, что налоговый орган в ходе проверки не затребовал акты по форме КС-3, поэтому они были представлены непосредственно в суд.

И, конечно, весьма предсказуемой является отмена судом решения ИФНС о доначислениях.

К сведению

Если для выполнения ремонта производилось перемещение техники из одного структурного подразделения организации в другое (например, со стройплощадки в ремцех), налоговики могут потребовать еще и накладную на внутреннее перемещение объектов основных средств по форме ОС-2. Вместе с тем, по мнению автора, ее отсутствие не помешает суду поддержать налогоплательщика.

О дефектной ведомости особо

На конкретных примерах мы показали, что дефектная ведомость, по мнению налоговиков, является обязательным документом, причем независимо от способа, которым производился ремонт: силами организации или специализированной фирмы (например, автосервиса). Тем не менее обязанность ее составления законодательством не установлена, что позволяет судам признавать требования инспекций необоснованными. Следовательно, выбор остается за организацией: оформлять дефектные ведомости или защищаться от предъявленных инспекторами претензий в арбитражном суде.

Обратите внимание

Для подавляющего большинства случаев форма дефектной ведомости не утверждена , поэтому налогоплательщик вправе разработать ее самостоятельно и предусмотреть обязанность ее применения в приказе об учетной политике.

Итак, организация может «изобрести» собственную форму дефектной ведомости или воспользоваться одной из существующих, например рекомендованной одним из ведомств для организаций соответствующей отрасли. В частности, в Методических рекомендациях по разработке учетной политики в сельскохозяйственных организациях (утверждены Минсельхозом РФ 16.05.2005) представлены примерные формы ведомости дефектов оборудования и акта о выявленных дефектах оборудования (машин, зданий и сооружений). Кроме того, форма дефектной ведомости имеется в Рекомендациях по экспертному обследованию грузоподъемных машин. Общие положения. РД 10‑112‑1‑04 (одобрены Федеральной службой по технологическому надзору, протокол от 26.04.2004). Еще один вариант дефектной ведомости содержится в Письме Минсельхоза РФ от 10.11.2009 № АС-05-54/7018.

Представляем один из возможных, по мнению автора, вариантов дефектной ведомости:

Об определениях и пояснениях

Некоторые бухгалтеры испытывают трудности в понимании отдельных терминов. Разобраться поможет ГОСТ 18322-78 «Система технического обслуживания и ремонта техники. Термины и определения» (утвержден Постановлением Госстандарта СССР от 15.11.1978 № 2986). В соответствии с этим документом:

– капитальным признается ремонт, выполняемый для восстановления исправности и полного или близкого к полному восстановления ресурса изделия (автомобиля, спецтехники) с заменой или восстановлением любых его частей, включая базовые . При этом значение близкого к полному ресурсу устанавливается в нормативно-технической документации;

– текущим является ремонт, выполняемый для обеспечения или восстановления работоспособности изделия и состоящий в замене и (или) восстановлении отдельных частей;

– техническое обслуживание включает регламентированные в конструкторской документации операции для поддержания работоспособности или исправности изделия в течение его срока службы. В техническое обслуживание могут входить мойка изделия, контроль его технического состояния, очистка, смазывание, крепление болтовых соединений, замена некоторых составных частей изделия (например, фильтрующих элементов), регулировка и т. д.

Напомним, Указаниями по применению и заполнению форм первичной учетной документации по учету основных средств предусмотрено, что сведения о проведенном капитальном ремонте должны отражаться в унифицированной форме ОС-6 «Инвентарная карточка учета объекта основных средств».

Источник