- Как подтвердить расходы на ремонт, выполненный собственными силами

- Акт сдачи-приёмки выполненных работ

- Правила составления акта приемки-сдачи выполненных работ

- Для чего нужен данный акт

- Инструкция по оформлению акта сдачи-приемки выполненных работ

- Первичные документы при ремонте арендованного помещения собственными силами?

- Вопрос

- Ответ

- Обоснование

Как подтвердить расходы на ремонт, выполненный собственными силами

Подтвердить расходы на ремонт, произведенный собственными силами компании, можно с помощью дефектной ведомости. Это основной документ, который позволит обосновать расходы на любой ремонт имущества – текущий или капитальный. Поэтому, если в соответствующей ситуации бухгалтерия не оформляет такой документ, она допускает серьезную ошибку.

Предъявив же ведомость налоговым инспекторам, бухгалтер продемонстрирует, что такие работы действительно были необходимы и что это был именно ремонт, а не модернизация или реконструкция. И истраченные средства списаны единовременно в полном соответствии с требованиями Налогового кодекса.

Вообще перечень документов, которыми в налоговом учете необходимо подтверждать расходы на ремонт основных средств, в кодексе не установлен. Он лишь разрешает в этих целях обращаться к бумагам, косвенно подтверждающим затраты (п. 1 ст. 252 Налогового кодекса РФ).

Например, факт ремонта подтвердят следующие документы:

– приказ руководителя компании о проведении ремонта;

– график ремонтных работ и сметно-техническая документация, отражающая этапы ремонтных работ, затраты труда, перечень и стоимость материалов и общую стоимость ремонтных работ;

– накладная на отпуск материалов на сторону по форме № М-15, утвержденная постановлением Госкомстата России от 30 октября 1997 г. № 71а;

– акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3, утвержденный постановлением Госкомстата России от 21 января 2003 г. № 7;

– инвентарная карточка учета объекта основных средств по форме № ОС-6, (утверждена постановлением Госкомстата России №7), куда вносятся сведения о проведенном ремонте.

Но, повторимся: отличить ремонт от модернизации позволит именно акт о выявленных неисправностях (дефектах) основного средства, или по-другому дефектная ведомость. Тем более что чиновники не раз подтверждали: расходы на ремонт сломанного основного средства можно смело признавать в составе прочих, если есть дефектная ведомость. В частности, такой вывод содержится в письме Минфина России от 4 декабря 2008 г. № 03-03-06/4/94. Основанием в данном случае будет статья 260 Налогового кодекса РФ.

Строго утвержденной формы для документа, который подтвердит обнаруженные дефекты, нет. Бухгалтер компании может самостоятельно разработать нужный бланк. При этом нужно проверить, чтобы собственный бланк содержал все обязательные реквизиты, перечисленные в пункте 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Обратите внимание: некоторые бухгалтеры, чтобы подтвердить расходы на ремонт, используют акт о выявленных дефектах оборудования (форма № ОС-16), утвержденный все тем же постановлением Госкомстата России от 21 января 2003 г. № 7. Однако мы не рекомендуем так поступать.

Дело в том, что данную форму применяют при выявлении дефектов оборудования в процессе монтажа, наладки или испытания, а также по результатам контроля. К ремонту такой бланк не имеет никакого отношения. То есть в случае возникновения поломок в процессе эксплуатации она не применяется.

Как вариант, форму № ОС-16 можно взять за основу, исключив из нее ненужные графы и добавив свои. Действующее законодательство этого вовсе не запрещает. Главное, в акте необходимо указать выявленные неисправности основного средства. А также предложения, как такие дефекты устранить.

Такая бумага будет свидетельствовать о том, что компания правомерно списала затраты на ремонт.

Количество экземпляров дефектной ведомости зависит от того, кому принадлежит ремонтируемое имущество и кто будет делать ремонт. Если компания решила своими силами отремонтировать собственное основное средство, достаточно одного экземпляра.

Если же работы будет выполнять сторонняя организация, лучше заполнить несколько ведомостей – одну себе и одну подрядчику. В этом случае документы должны подписать представители всех задействованных сторон.

То же самое касается и ситуации, когда компания ремонтирует арендованное имущество.

Источник

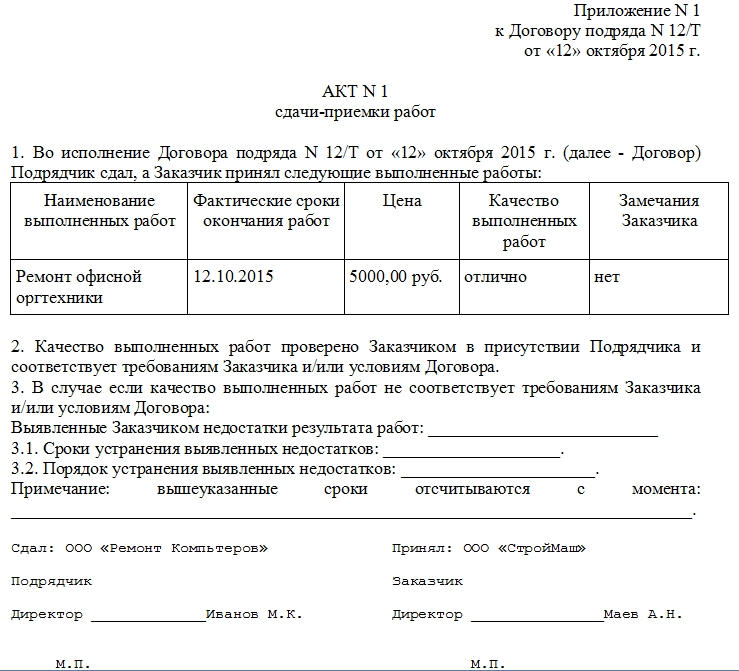

Акт сдачи-приёмки выполненных работ

Акт по сдаче-приемке выполненных работ составляется после исполнения подрядчиком своих обязательств. Акт не является самостоятельным документов, а служит приложением к работе по договору подряда. Он является частью процедуры приема результатов работы и служит основанием для окончательных расчетов по подрядному договору между заказчиком и исполнителем.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Правила составления акта приемки-сдачи выполненных работ

Данный документ не имеет стандартного, утвержденного на законодательном уровне, единого образца, поэтому оформляться он может в свободном виде или по разработанному на предприятии шаблону. Печатается акт на обычном листе А4 формата в двух экземплярах – по одному для каждой из сторон. После того, как все работы будут закончены и сотрудничество по объекту завершено, акт передается в бухгалтерию предприятия-заказчика для составления на его основе финансовой отчетности, в том числе по учету понесенных расходов и уменьшению налога на прибыль.

При оформлении акта следует придерживаться правил и норм делопроизводства разработанных для подобного рода документов. В частности, типовой акт в обязательном порядке должен содержать в себе

- сведения об обеих сторонах договора,

- краткую информацию о самом договоре, по которому производились работы,

- наименование работ,

- дату проведения работ,

- качество и стоимость выполненных работ.

Акт должен быть подписан руководителями обеих организаций и проштампован печатями (с 2016 года наличие печатей и штампов у юридических лиц не является требованием закона, поэтому отсутствие оттиска не является строгой необходимостью)

В случае большого объема или особой сложности произведенных работ, для оценки их качества, а также оформления акта может привлекаться специально созданная комиссия, в которую входят представители подрядной организации и компании – заказчика.

При крайней необходимости может быть привлечена и третья сторона в виде экспертов или представителей контролирующих государственных инстанций. Их работа обязательно должна быть зафиксирована в акте, каждый эксперт также должен поставить под документом свою подпись.

Для чего нужен данный акт

Акт приемки работ — своего рода гарантия от возникновения судебных споров и разногласий. Если же подобное разбирательство все же возникает, акт становится доказательным документом. Отсутствие акта суд может расценить, как пренебрежение к законодательно установленной процедуре сдачи-приемки работ, что в свою очередь может повлечь наложение штрафных санкций со стороны контролирующих структур.

Из перечня выполненных работ составляют таблицу. В документе фиксируют и то, что работы выполнены должным образом и у заказчика отсутствуют претензии к исполнителю.

В случаях, если заказчик остался недоволен качеством произведенных работ, это следует также отразить в акте с подробным перечислением выявленных недостатков, а также указанием сроков по их устранению.

Инструкция по оформлению акта сдачи-приемки выполненных работ

- В первую часть акта включаются сведения о том, к какому именно документу он является приложением (номер приложения, дата, номер договора). Затем посередине пишется слово «акт» и коротко обозначается его суть (в данном случае, «сдача-приемка работ»).

- Вторая часть включает в себя таблицу, но сначала фиксируется сам факт сдачи-приемки работ, а также тот документ, на основании которого он состоялся (его наименование, например, «Договор», номер и дата его составления).

- Затем в таблицу по порядку вносятся все виды выполненных работ, с указанием сроков сдачи, стоимости, качества, и замечаний заказчика.

Колонки о наименовании работ, качеству и замечаниям следует заполнять особенно тщательно, поскольку именно эти сведения в случае возникновения судебных споров будут являться основными аргументами в суде.

После подписания акта по сдаче-приемке выполненных работ, все претензии могут рассматриваться только в судебном порядке.

Источник

Первичные документы при ремонте арендованного помещения собственными силами?

Вопрос

Какие первичные документы надо оформить при ремонте арендованного помещения собственными силами (частичный ремонт кровли).

Ответ

Рассмотрев Ваш вопрос, поясняем, что прежде всего при ремонте собственными силами следует составить дефектную ведомость и смету расходов, в которой укажите все материалы, которые необходимы для ремонта, их количество и стоимость и плановую заработную плату рабочих. Оприходовать материалы по чекам и накладным, выдавать в производство требованиям- накладными. Если учитывалась заработная плата рабочих – табель учета рабочего времени и бухгалтерские справки по начислению заработной платы во время ремонта. По окончании работ по ремонту ОС следует составить акт и подпишет его приемная комиссия. За образец можно взять форму N ОС-3 либо документ — акт, разработанный самой организацией и имеющий все обязательные реквизиты первичного документа.

Обоснование

1.

Если арендованное помещение используется в процессе производства продукции (приобретения и продажи товаров, выполнения работ, оказания услуг), затраты на его ремонт учитывайте в расходах по обычным видам деятельности (п. п. 5, 7 ПБУ 10/99 «Расходы организации»).

В случае выполнения ремонта силами собственной ремонтной службы затраты предварительно учитывайте на счете 23 «Вспомогательные производства».

Расходы на ремонт признайте в том отчетном периоде, в котором подписан документ, подтверждающий выполнение ремонтных работ (например, акт сдачи-приемки выполненных работ), имеющий обязательные реквизиты первичного учетного документа (п. п. 16, 18 ПБУ 10/99). В случае выполнения ремонта собственными силами документ обычно подписывают руководители организации и структурного подразделения, выполнившего работы.

Готовое решение: Как арендатору учитывать расходы на текущий и капитальный ремонт арендованного помещения (КонсультантПлюс, 2019)

2.

Вопрос: …Организация выполняет ремонт кровли собственными силами. Согласно учетной политике резерв на ремонт ОС не создается. Перед началом работ оформлена дефектная ведомость, подтверждающая наличие повреждений кровли. Списание на расходы использованных при ремонте материалов проводилось ежемесячно. Расходы по ремонту кровли включены в два налоговых периода — 2010 и 2011 гг. Когда оформляется акт по форме N ОС-3 (ремонт будет закончен в 2011 г.)? Вызовет ли претензии в случае налоговой проверки организации за 2010 г. то, что при исчислении налога на прибыль учтены расходы по ремонту кровли без акта? Оформляются ли акты на ремонт здания многократно по мере выполнения работ, если в здании практически ежемесячно выполняется текущий ремонт кабинетов и т.д.? (Консультация эксперта, 2012)

3.

Затраты на ремонт своими силами учитывайте по требованиям-накладным, ведомостям, бухгалтерским справкам. Если ремонтами в вашей компании занимается специальное подразделение, передачу ОС для ремонта можно оформить накладной ОС-2, а при возврате составить акт ОС-3.

Типовая ситуация: Как учесть ремонт основных средств (Издательство «Главная книга», 2019)

4.

в первую очередь следует составить документ (руководствуясь внутренними организационно-распорядительными документами) о повреждении ОС. В этот документ (назовем его актом повреждений ОС) необходимо включить информацию:

— об обстоятельствах, при которых были нанесены (обнаружены) повреждения;

— лицах, в результате действий которых предположительно нанесены повреждения (если эти лица известны);

— перечне и стоимости работ (мероприятий) по восстановлению объекта ОС;

Данный документ должен составляться в присутствии должностных лиц, ответственных за сохранность ОС, специалистов технических служб, компетентных в вопросах оценки повреждений и стоимости восстановительных работ, и т.д.

На основании такого акта на объекте ОС проводятся необходимые ремонтные работы (восстановление объекта).

Вопрос: …Постороннее лицо сбило опору воздушной линии связи. Ремонт производится собственными силами организации. Как отразить это в бухгалтерском и налоговом учете? Какие документы необходимо оформить? («Услуги связи: бухгалтерский учет и налогообложение», 2018, N 5)

5.

В отношении расходов на ремонт подтверждающим документом будет акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме N ОС-3 (утв. Постановлением Госкомстата России от 21.01.2003 N 7) или иной первичный документ, разработанный налогоплательщиком самостоятельно. На основании такого документа все затраты на ремонт (стоимость израсходованных материалов, зарплата и др.) будут включены в расходы после окончания работ.

«Упрощенка: доходы минус расходы» (Крутякова Т.Л.) («АйСи Групп», 2013)

6.

В случае когда ремонт проводится собственными силами, потребуются иные документы. Оформите калькуляцию всех затрат. Укажите в ней все материалы, которые необходимы для ремонта, их количество и стоимость. Приобретая материалы, позаботьтесь о документах, подтверждающих покупку и оплату (накладных, чеках ККТ и т.д.). Передавать материалы в ремонт нужно по лимитно-заборным картам (форма N М-8) или требованиям-накладным(форма N М-11). Обе формы утверждены Постановлением Госкомстата России от 30.10.1997 N 71а.

Независимо от того, каким способом был проведен ремонт, по его окончании нужно оформить акт по форме N ОС-3. Кроме того, данные о выполненных работах необходимо занести в разд. 6 инвентарной карточки (форма N ОС-6). Унифицированные формы утверждены Постановлением Госкомстата России от 21.01.2003 N 7.

Для справки. По завершении ремонта оформляется акт по форме N ОС-3. При этом неважно, собственными силами проводился ремонт или с привлечением подрядной организации.

Статья: Какими документами оформить ремонт основного средства (Синицына В.А.) («Упрощенка», 2012, N 9)

7.

Ответ: Сначала ответим на второй вопрос. Если здание, в котором располагается магазин, является основным средством (причем не важно, собственный это объект или арендуемый), то вы вправе списать стоимость ремонта на расходы в соответствии с пп. 3 п. 1 ст. 346.16 НК РФ.

Если ремонт выполнен собственными силами, оформляются следующие документы:

— калькуляция всех затрат;

— лимитно-заборные карты (форма N М-8) или требования-накладные(форма N М-11). В них отражают расход материалов, использованных при выполнении ремонтных работ. Формы документов утверждены Постановлением Госкомстата России от 30.10.1997 N 71а;

— табели учета рабочего времени (форма N Т-12 или N Т-13), расчетно-платежные ведомости (форма N Т-49 или N N Т-51, Т-53). Нужны для учета расходов на оплату труда работников, выполнявших ремонтные работы. Формы документов утверждены Постановлением Госкомстата России от 05.01.2004 N 1;

— акт выполненных работ. Унифицированная форма такого акта Госкомстатом России не утверждена, поэтому его можно составить в произвольной форме. Главное, чтобы акт содержал обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ.

При этом не забудьте о документах, подтверждающих оплату использованных материалов.

Вопрос: …Унитарное предприятие, занимающееся торговлей (УСН, объект налогообложения — доходы минус расходы), в настоящее время приватизируется, поэтому была проведена аудиторская проверка. Можно ли списать в расходы оплату услуг аудитора? Можно ли включать в расходы стоимость материалов для ремонта торгового зала, служебных кабинетов, подсобных и складских помещений? Нужны ли помимо актов на списание материалов какие-либо документы? («Упрощенка», 2007, N 12)

Ответ подготовлен 10.10.2019 г.

Cтатус предоставленных документов актуален на момент формирования ответа.

Ответ подготовлен в соответствии с регламентом Линии консультаций, можно заранее ознакомиться с услугой на сайте www.fkit.ru.

Эксперты Центра клиентской поддержки не могут взять на себя ответственность за возможное различное толкование норм законодательства различными органами и лицами. Решение о принятии или непринятии той или иной точки зрения и о последующих действиях осуществляется Вами самостоятельно.

Источник