- Акт сдачи-приёмки выполненных работ

- Правила составления акта приемки-сдачи выполненных работ

- Для чего нужен данный акт

- Инструкция по оформлению акта сдачи-приемки выполненных работ

- Проводки по ремонту основных средств

- Затраты на ремонт

- Резерв на ремонт ОС

- Начисление резерва на ремонт основных средств — проводки

- Ремонт ОС хозяйственным способом

- Ремонт ОС подрядным способом

- Добавить комментарий Отменить ответ

- Как отразить в учете реализацию работ (услуг)

- Бухучет

- ОСНО: налог на прибыль

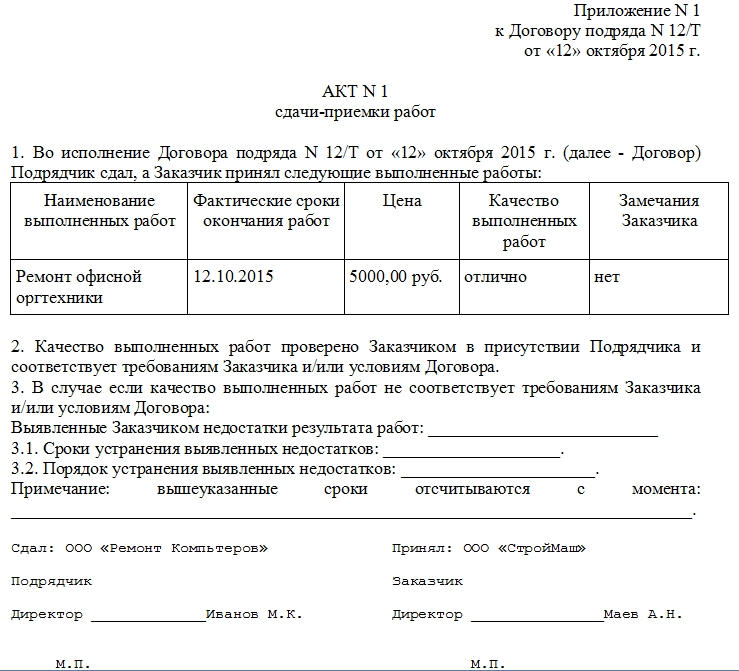

Акт сдачи-приёмки выполненных работ

Акт по сдаче-приемке выполненных работ составляется после исполнения подрядчиком своих обязательств. Акт не является самостоятельным документов, а служит приложением к работе по договору подряда. Он является частью процедуры приема результатов работы и служит основанием для окончательных расчетов по подрядному договору между заказчиком и исполнителем.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Правила составления акта приемки-сдачи выполненных работ

Данный документ не имеет стандартного, утвержденного на законодательном уровне, единого образца, поэтому оформляться он может в свободном виде или по разработанному на предприятии шаблону. Печатается акт на обычном листе А4 формата в двух экземплярах – по одному для каждой из сторон. После того, как все работы будут закончены и сотрудничество по объекту завершено, акт передается в бухгалтерию предприятия-заказчика для составления на его основе финансовой отчетности, в том числе по учету понесенных расходов и уменьшению налога на прибыль.

При оформлении акта следует придерживаться правил и норм делопроизводства разработанных для подобного рода документов. В частности, типовой акт в обязательном порядке должен содержать в себе

- сведения об обеих сторонах договора,

- краткую информацию о самом договоре, по которому производились работы,

- наименование работ,

- дату проведения работ,

- качество и стоимость выполненных работ.

Акт должен быть подписан руководителями обеих организаций и проштампован печатями (с 2016 года наличие печатей и штампов у юридических лиц не является требованием закона, поэтому отсутствие оттиска не является строгой необходимостью)

В случае большого объема или особой сложности произведенных работ, для оценки их качества, а также оформления акта может привлекаться специально созданная комиссия, в которую входят представители подрядной организации и компании – заказчика.

При крайней необходимости может быть привлечена и третья сторона в виде экспертов или представителей контролирующих государственных инстанций. Их работа обязательно должна быть зафиксирована в акте, каждый эксперт также должен поставить под документом свою подпись.

Для чего нужен данный акт

Акт приемки работ — своего рода гарантия от возникновения судебных споров и разногласий. Если же подобное разбирательство все же возникает, акт становится доказательным документом. Отсутствие акта суд может расценить, как пренебрежение к законодательно установленной процедуре сдачи-приемки работ, что в свою очередь может повлечь наложение штрафных санкций со стороны контролирующих структур.

Из перечня выполненных работ составляют таблицу. В документе фиксируют и то, что работы выполнены должным образом и у заказчика отсутствуют претензии к исполнителю.

В случаях, если заказчик остался недоволен качеством произведенных работ, это следует также отразить в акте с подробным перечислением выявленных недостатков, а также указанием сроков по их устранению.

Инструкция по оформлению акта сдачи-приемки выполненных работ

- В первую часть акта включаются сведения о том, к какому именно документу он является приложением (номер приложения, дата, номер договора). Затем посередине пишется слово «акт» и коротко обозначается его суть (в данном случае, «сдача-приемка работ»).

- Вторая часть включает в себя таблицу, но сначала фиксируется сам факт сдачи-приемки работ, а также тот документ, на основании которого он состоялся (его наименование, например, «Договор», номер и дата его составления).

- Затем в таблицу по порядку вносятся все виды выполненных работ, с указанием сроков сдачи, стоимости, качества, и замечаний заказчика.

Колонки о наименовании работ, качеству и замечаниям следует заполнять особенно тщательно, поскольку именно эти сведения в случае возникновения судебных споров будут являться основными аргументами в суде.

После подписания акта по сдаче-приемке выполненных работ, все претензии могут рассматриваться только в судебном порядке.

Источник

Проводки по ремонту основных средств

Для поддержания работоспособности основных средств необходимо периодически производить их ремонт. Ремонт ОС отличается от модернизации тем, что устраняет неисправности и повреждения объекта (узлов, деталей) без улучшения его характеристик. Как отразить в бухгалтерском учете ремонт основных средств, а также проводки, которые необходимо сформировать при проведении таких операций рассмотрим далее.

Затраты на ремонт

Ремонт бывает двух видов:

При реконструкции и модернизации затраты на ремонт увеличивают стоимость объекта. При ремонте, как текущем, так и капитальном — списываются на текущие расходы.

Ремонт ОС производятся хозяйственным способом, то есть своими силами, либо подрядным — с привлечением сторонних исполнителей работ. Расходы на проведение ремонта списываются на счета учета производственных затрат, то есть включаются в себестоимость.

Общая схема отнесения затрат:

Если расходы на ремонт ОС образуют значительные суммы, то организация может восстанавливать эти затраты за счет ранее образованного фонда на счете 96 «Резерв предстоящих расходов».

Резерв на ремонт ОС

Суть резерва на ремонт состоит в равномерном распределении затрат по периодам года. То есть, расходы на проводимые в текущем периоде ремонты списываются не на текущие затраты, а на счет 96. Резерв на ремонт нельзя создать по отдельным объектам ОС, для расчета резерва берется совокупная стоимость всех ОС организации.

Бухгалтерский резерв на ремонт ОС могут создавать фирмы, созданные не менее 3-х лет назад. Суммы резерва рассчитываются, исходя из сумм расходов на ремонт прошлых периодов — вычисляется средняя сумма затрат за предыдущие три года. Сумма резерва не должна превышать этот показатель.

Получите 267 видеоуроков по 1С бесплатно:

Начисление резерва на ремонт основных средств — проводки

В организации «Ракита» сумма затрат на ремонт за 2013 год составила 50 000 руб., за 2014 год — 70 000 руб., за 2015 — 60 000 руб. Средняя сумма равна 60 000 руб. ((50 000 + 70 000 + 60 000)/3). Резерв создается ежемесячно, сумма отражения: 60 000/12 = 5 000 руб.

В январе 2016 года бухгалтер создает резерв на ремонт основных средств проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20(23, 25, 26) | 96 | Отражение резерва на ремонт ОС | 5 000 | Бухгалтерская справка |

Ремонт ОС хозяйственным способом

ООО «Фортуна» производит ремонт объекта ОС хозяйственным способом. Организация не создает резерв на ремонт, поэтому все затраты принимаются в расходы текущего периода. Стоимость затраченных собственных материалов равна 3 600 руб. Затраты на оплату труда работников, производящих ремонт — 10 000 руб.

Проводки по ремонту ОС хозяйственным способом будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 23 | 10 | Списана стоимость материалов | 3 600 | Требование-накладная |

| 23 | 70 | Начислена заработная плата | 10 000 | Бухгалтерская справка |

| 23 | 69.1 | Взносы в ФСС с начисленной зарплаты(10000 *2,9 %) * | 290 | Бухгалтерская справка |

При хоз.способе все суммы с затратных счетов в итоге собираются на счете 23 «Вспомогательное производство», который закрывается на счет 20 «Основное производство».

Предположим, что организация создает резерв на ремонт ОС. Тогда списание затрат будет производиться за счет резерва.

Проводки по списанию затрат на ремонт ОС хозяйственным способом за счет резерва будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 96 | 10 | Списана за счет резерва стоимость материалов | 3 600 | Требование-накладная |

| 96 | 70 | Начислена заработная плата | 10 000 | Бухгалтерская справка |

| 96 | 69.1 | Взносы в ФСС с начисленной зарплаты(10000 *2,9 %) | 290 | Бухгалтерская справка |

* Начисление ФСС приведено для примера начисления страховых взносов.

Ремонт ОС подрядным способом

ООО «ГринЛайт» заключило договор с подрядчиком — компанией «Техносерв» о ремонте эскалатора. Общая сумма договора по ремонту ОС составила 330 400 руб, включая НДС 50 400 руб.

Проводки по ремонту ОС подрядным способом будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20( 23, 25, 26, 44) | 60 | Отражена стоимость услуг подрядчика( 330400 — 50400) | 280 000 | Накладная, Акт выполненных работ |

| 19 | 60 | Отражена сумма НДС | 50 400 | Счет-фактура |

| 68(НДС) | 19 | Отражен НДС к вычету | 50 400 | Книга покупок |

| 60 | 51 | Перечислена оплата по договору | 330 400 | Платежное поручение |

При ремонте за счет резерва:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 96 | 60 | Отражение стоимости услуг | 280 000 | Накладная, Акт выполненных работ |

| 19 | 60 | Отражение суммы НДС | 50 400 | Счет-фактура |

| 68(НДС) | 19 | Отражение НДС к вычету | 50 400 | Книга покупок |

| 60 | 51 | Отражена оплата по договору | 330 400 | Платежное поручение |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Источник

Как отразить в учете реализацию работ (услуг)

Бухучет

В бухучете доходы и расходы от реализации работ (услуг) учитывайте тогда, когда работа выполнена, а услуга оказана (подп. «г» п. 12 и п. 13 ПБУ 9/99, п. 18 ПБУ 10/99).

Работа (услуга) считается выполненной (оказанной), когда ее результат принят заказчиком и подписаны документы, удостоверяющие это (ст. 720, 783 ГК РФ).

Значит, доходы и расходы отражайте на дату подписания этих документов как исполнителем, так и заказчиком (подп. «г» п. 12 и п. 13 ПБУ 9/99, п. 18 ПБУ 10/99, ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов и расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Доходом от реализации работ (услуг) будет выручка. Ее отражайте по кредиту счета 90-1. При этом делайте проводку:

Дебет 62 (76, 50) Кредит 90-1

– отражена выручка от реализации работ (услуг).

Если организация получила частичную (полную) предоплату в счет будущих работ (услуг), в учете сделайте следующие проводки:

Дебет 51 (50) Кредит 62 субсчет «Расчеты по авансам полученным»

– получена частичная (полная) предоплата в счет предстоящих работ (услуг);

Дебет 62 субсчет «Расчеты по выполненным работам (услугам)» Кредит 90-1

– отражена выручка от реализации работ (услуг);

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по выполненным работам (услугам)»

– зачтена предоплата.

Такой порядок предусмотрен Инструкцией к плану счетов (счета 51, 50, 62, 90).

- себестоимость выполненных работ (оказанных услуг);

- расходы на продажу.

Их отражайте по дебету счета 90-2.

Себестоимость работ (услуг) списывайте с кредита счета 20 «Основное производство»:

Дебет 90-2 Кредит 20

– учтена в составе расходов себестоимость реализованных работ (услуг).

Такой порядок следует из Инструкции к плану счетов и подпункта «г» пункта 12 ПБУ 9/99.

Если организация, которая оказывает услуги (выполняет работы), является плательщиком НДС, одновременно с признанием выручки начислите этот налог. Начисление НДС отразите по дебету счета 90-3:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации работ (услуг).

Если организация получила частичную (полную) предоплату в счет будущих работ (услуг), в учете сделайте следующие проводки по начислению НДС:

Дебет 51 (50) Кредит 62 субсчет «Расчеты по авансам полученным»

– получена частичная (полная) предоплата от покупателя в счет предстоящих работ (услуг);

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с суммы предоплаты.

Такой порядок следует из Инструкции к плану счетов (счета 68, 90).

Ситуация: как отразить в бухучете реализацию работ, которые носят долгосрочный характер (кроме строительных работ)?

В бухучете отразить реализацию работ, которые носят долгосрочный характер, можно:

- поэтапно;

- после завершения работ в целом.

Работы, которые выполняются в течение длительного времени, характеризуются тем, что начало и окончание этих работ попадают на разные отчетные периоды. К таким работам можно отнести, например, научные, проектные и т. д. Поэтому, чтобы контролировать их выполнение и затраты, которые несет заказчик и исполнитель, в договоре на выполнение таких работ может быть предусмотрена их поэтапная сдача (ст. 708 ГК РФ, п. 13 ПБУ 9/99). В этом случае отражать в учете доходы и расходы от данной операции можно или по окончании каждого этапа, или после завершения работы в целом (подп. «г» п. 12 и п. 13 ПБУ 9/99, п. 18 ПБУ 10/99). Исключение предусмотрено для строительных работ. Их учет имеет особенности и регулируется отдельным ПБУ 2/2008.

Если организация решила учитывать доходы (выручку) и расходы по завершении всей работы в целом, их отражайте в общем порядке: на счете 90 в момент сдачи окончательного результата заказчику (п. 13 ПБУ 9/99, п. 18 ПБУ 10/99).

Если организация выбрала первый вариант, выручку и расходы учитывайте на основании первичных документов, предоставленных заказчику и подписанных им по завершении каждого этапа (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При этом возможны два способа учета – с использованием и без использования счета 46 «Выполненные этапы по незавершенным работам». Выбор того или иного способа закрепите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

При первом способе выручку и расходы по каждому этапу на счете 46 нужно отражать только тогда, когда данный этап работ оплатил заказчик. В этом случае делайте такие проводки:

Дебет 46 Кредит 90-1

– сдан заказчику оплаченный им этап работ;

Дебет 90-2 Кредит 20

– учтена в расходах себестоимость сданного и оплаченного этапа работ;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по сданному этапу работ.

После того как вся работа будет закончена, стоимость оплаченных этапов отражайте по дебету счета 62 «Расчеты с покупателями и заказчиками»:

Дебет 62 Кредит 46

– отражена стоимость работ, оплаченных заказчиком.

В результате сумма, учтенная по дебету счета 62 в корреспонденции со счетом 46, будет уменьшать общую задолженность заказчика за всю работу.

Этот порядок следует из Инструкции к плану счетов.

Такой вариант учета имеет свои минусы. На первый взгляд организация, используя этот метод, может обособленно учитывать доходы и расходы по каждому этапу работ. Вместе с тем, учитывать их отдельно возможно только по тем работам, которые оплатил заказчик (Инструкция к плану счетов). Для учета же неоплаченных работ этот счет проводок не предусматривает. Получается, что их надо учитывать на счете 90 и, по логике, когда за них заказчик перечислит деньги, перевести на счет 46. Таким образом, этот способ является очень трудоемким и не облегчает контроль за доходами и расходами по каждому этапу, а только усложняет его. Поэтому лучше использовать второй способ.

При втором способе по окончании каждого этапа выручку и расходы от реализации работ отражайте в общем порядке: на счете 90. При этом к нему можно открыть субсчета для учета доходов и расходов по каждому этапу (абз. 4 Инструкции к плану счетов). Например, это могут быть такие субсчета: субсчет «Первый этап», субсчет «Второй этап» и т. д.

Ситуация: как генподрядчику отразить в бухучете уменьшение стоимости работ, выполненных субподрядчиком? При проверке контролирующие ведомства выявили завышение стоимости работ. Сдача работ и проверка проводились в разные годы.

При выявлении в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухучета в прошлом году (после утверждения бухгалтерской отчетности) исправления в бухучет за прошлый год не вносятся (п. 10 ПБУ 22/2010). Такие изменения следует внести в отчетность, составляемую за текущий отчетный период, в котором обнаружены искажения ее данных (п. 9, 14 ПБУ 22/2010, п. 39 Положения по ведению бухгалтерского учета и отчетности).

Следовательно, в рассматриваемой ситуации исправления в бухучете внесите в месяце обнаружения ошибки на основании принятого к исполнению решения по акту проверки.

При этом по факту выявления завышения стоимости работ субподрядчиком в его адрес выставите претензию (ст. 309, 723 ГК РФ, ч. 5 ст. 4 АПК РФ).

Кроме того, по согласованию с заказчиком и субподрядчиком откорректируйте составленные первичные документы: акты о приемке выполненных работ (по форме № КС-2) и справки о стоимости выполненных работ и затрат (по форме № КС-3). Исправления в них должны заверить лица, которые ранее подписывали эти документы, с указанием даты внесения корректировок (ч. 7 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Порядок отражения в бухучете ошибок прошлых лет, выявленных в текущем году, зависит от того, является ошибка существенной или нет. Если в соответствии с учетной политикой генподрядчика выявленная ошибка является существенной , отразите ее на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Если ошибка несущественна, исправления отразите на счете 91 «Прочие доходы и расходы».

В бухучете сделайте следующие записи:

Дебет 84 (91-2) Кредит 62

– отражена сумма завышения выручки по работам, выполненным для заказчика, ошибочно отнесенная в доходы в прошлом году;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 84 (91-1)

– учтен налог на прибыль, который относится к сумме завышения выручки по работам, выполненным для заказчика.

Если деятельность организации облагается НДС, сумму налога, относящуюся к сумме завышения стоимости работ, сданных заказчику, отразите проводкой:

Дебет 68 субсчет «Расчеты по НДС» Кредит 84 (91-1)

– учтен НДС, который относится к сумме завышения выручки по работам, выполненным для заказчика.

При возврате заказчику части выручки в сумме завышения стоимости работ сделайте запись:

Дебет 62 Кредит 51

– возвращена заказчику сумма завышения стоимости работ.

Корректировку стоимости работ, принятых у субподрядчика (после удовлетворения претензии, выставленной в его адрес), произведите следующим образом.

Сумму завышения стоимости работ субподрядчика (которую он должен вернуть) нужно отразить записью:

Дебет 76-2 Кредит 84 (91-1)

– отражена сумма завышения стоимости работ, выполненных субподрядчиком, ошибочно отнесенная в расходы в прошлом году.

Если деятельность организации облагается НДС, сумму налога, предъявленную субподрядчиком и принятую к вычету (на основании счета-фактуры, полученного от него), в бухучете необходимо восстановить в части, приходящейся на завышенную стоимость работ. Отразите это так:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– восстановлен к уплате НДС (относящийся к завышению стоимости работ субподрядчика), излишне принятый к вычету;

Дебет 84 (91-2) Кредит 19

– списан НДС, относящийся к завышению стоимости работ субподрядчика.

Получение от субподрядчика суммы завышения стоимости работ отразите проводкой:

Дебет 51 Кредит 76-2

– возвращена субподрядчиком сумма завышения стоимости работ.

Такой порядок следует из пунктов 9, 14 ПБУ 22/2010 и Инструкции к плану счетов (счета 84, 91, 76).

В налоговом учете при обнаружении ошибок (искажений), относящихся к прошлым налоговым периодам, перерасчет налоговых обязательств производится в периоде совершения ошибки (если таковой известен) (абз. 2 п. 1 ст. 54 НК РФ).

Исправления несущественных ошибок затрагивают счета финансовых результатов текущего периода, поэтому период признания ошибок в бухгалтерском и налоговом учете не совпадает. Подробнее о том, какие проводки необходимо сделать в бухучете в соответствии с ПБУ 18/02 в этом случае, см. Как исправлять ошибки в бухучете и бухгалтерской отчетности .

Исправление существенных ошибок в рамках применения ПБУ 22/2010 не затрагивает счета финансовых результатов текущего периода, поэтому период признания ошибок в бухгалтерском и налоговом учете в этом случае совпадает. В результате чего нет необходимости применять правила ПБУ 18/02.

Ситуация: как отразить в бухучете оказание услуг дочернему предприятию?

В бухучете доходы и расходы от реализации услуг дочернему предприятию отразите в общем порядке. Сделайте это, когда услуга оказана или работа выполнена (подп. «г» п. 12 и п. 13 ПБУ 9/99, п. 18 ПБУ 10/99).

ОСНО: налог на прибыль

Доходом от реализации работ (услуг) является выручка (п. 1 ст. 249 НК РФ). При расчете налога на прибыль ее учитывайте на дату принятия заказчиком результатов работ, услуг (этапа работ, услуг). То есть на дату составления и подписания сторонами документов, удостоверяющих передачу всей работы или этапа заказчику (например, акта об оказании услуг, выполнении работ) (письмо Минфина России от 15 мая 2008 г. № 03-03-06/2/56). Так поступайте, если организация применяет метод начисления (п. 3 ст. 271 НК РФ).

Если организация получила аванс в счет предстоящих работ (услуг), то при расчете налога на прибыль методом начисления сумму предоплаты не включайте в состав доходов от реализации. Это следует из положений статей 249, 271 и подпункта 1 пункта 1 статьи 251 Налогового кодекса РФ.

Если из договора не следует иное, по некоторым видам длящихся услуг составлять ежемесячные акты исполнителю необязательно. К таким услугам относятся, в частности, услуги связи и аренда (письма Минфина России от 13 ноября 2009 г. № 03-03-06/1/750, от 16 апреля 2009 г. № 03-03-06/1/247, от 6 октября 2008 г. № 03-03-06/1/559 и ФНС России от 29 декабря 2009 г. № 3-2-09/279). Доход от реализации таких услуг можно отражать на основании договора.

Ситуация: в какой момент отражать доход, если услуги оказаны в одном месяце, а акт составлен и подписан в другом месяце?

Доход отражайте в том периоде, в котором услуга была фактически оказана, независимо от даты составления акта об оказании услуг или даты подписания его заказчиком.

Это объясняется следующим.

Под услугой налоговое законодательство понимает деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе этой деятельности (п. 5 ст. 38 НК РФ). Составленный акт только формально подтверждает, что услуга оказана. Поэтому доход от реализации услуг нужно отражать на дату их фактического оказания (п. 1 ст. 39, п. 3 ст. 271 НК РФ). Аналогичная точка зрения содержится в письмах УФНС России по г. Москве от 2 сентября 2008 г. № 20-12/083102 и от 30 апреля 2008 г. № 20-12/041989.

Ситуация: в какой момент отражать доход, если заказчик не подписал акт о выполненных работах?

Ответ на этот вопрос зависит от причин, по которым заказчик не подписал акт.

Если заказчик не принял работы, возможно два варианта развития событий.

Первый вариант – когда подрядчик завершил работы в срок, но заказчик не явился, чтобы их принять, и не выказал такого намерения. В такой ситуации подпишите акт приема-передачи выполненных работ в одностороннем порядке с отметкой об отказе заказчика подписать акт без видимых на то причин (п. 4 ст. 753 ГК РФ). Дата подписания акта исполнителем в одностороннем порядке и будет датой, на которую необходимо отразить доход (п. 1, 3 ст. 271 НК РФ). Арбитражная практика признает правомерным факт передачи результатов работ подписанием акта о выполненных работах в одностороннем порядке в случае, когда у заказчика не имелось обоснованных причин для отказа подписать акт (см., например, п. 14 информационного письма Президиума ВАС РФ от 24 января 2000 г. № 51, постановления ФАС Уральского округа от 18 мая 2011 г. № Ф09-1885/11-С4, Московского округа от 19 мая 2011 г. № КГ-А40/3985-11).

Если в дальнейшем подрядчик в судебном порядке взыщет с заказчика, не подписавшего акт, задолженность по договору, то в доходы полученную сумму уже не включайте. Ведь на дату подписания акта в одностороннем порядке эта сумма уже была отражена в доходах (п. 3 ст. 248 НК РФ, письмо Минфина России от 31 декабря 2014 г. № 03-03-06/1/68990).

Второй вариант – когда заказчик отказался принимать работы, так как обнаружил недостатки (ненадлежащее качество). При этом заказчик обязан мотивировать свой отказ, сделав соответствующие записи в приемо-передаточных документах (п. 1 и 2 ст. 720 ГК РФ). В такой ситуации доход не признавайте. Обоснованно не принятые заказчиком работы налоговое законодательство расценивает как незавершенное производство (п. 1 ст. 319 НК РФ).

При кассовом методе выручку учтите в момент получения средств за оказанные услуги (выполненные работы). Предварительную оплату (аванс), полученный от заказчика, также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует несмотря на то, что работы (услуги) еще фактически не приняты заказчиком (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Выручку от реализации уменьшите на расходы, связанные с выполнением работ (оказанием услуг) (подп. 1 п. 3 ст. 315 НК РФ):

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Если выполняемые работы носят долгосрочный характер, например, строительные, научные, проектные и т. д., и в договоре на их выполнение (оказание) не предусмотрена их поэтапная сдача, выручку от их реализации учитывайте в течение периода, в котором будут выполняться эти работы (п. 2 ст. 271, ст. 316 НК РФ, письмо Минфина России от 26 октября 2005 г. № 07-05-06/279). Подробнее о том, как учитывать выручку, см. Как учесть при расчете налога на прибыль доходы, относящиеся к нескольким отчетным периодам . Как в этом случае учитывать расходы, см. Как учесть при расчете налога на прибыль расходы, относящиеся к нескольким отчетным периодам .

При расчете налога на прибыль порядок признания доходов и расходов от реализации работ (услуг) может отличаться от бухгалтерского. В частности, различия возникают, если:

- в бухгалтерском и налоговом учете не совпадают перечни прямых и косвенных расходов;

- в бухгалтерском и налоговом учете не совпадает время признания доходов и расходов;

- отдельные виды расходов, которые отражаются в бухучете, не учитываются (учитываются частично) при расчете налога на прибыль;

- для расчета налога на прибыль организация применяет кассовый метод и т. д.

В этом случае возникают постоянные и (или) временные разницы. Поэтому в бухучете придется отражать постоянные и отложенные налоговые активы (обязательства).

Источник