- Акт о недостатках выполненных работ

- Кем составляется

- К каким выводам может привести

- Элементы документа

- Если договориться не удается

- Сроки выявления недостатков работ

- Как составлять дефектный акт на текущий ремонт? Образец заполнения

- Как составлять дефектной акт в 2021 году

- Скачать бланк дефектной ведомости

- Образец заполнения дефектного акта на текущий ремонт

- Образец дефектного акта на капитальный ремонт

- Скачать бланк дефектного акта

- Типовые нарушения, выявляемые контрольными органами в ходе проверок работ по текущему и капитальному ремонту

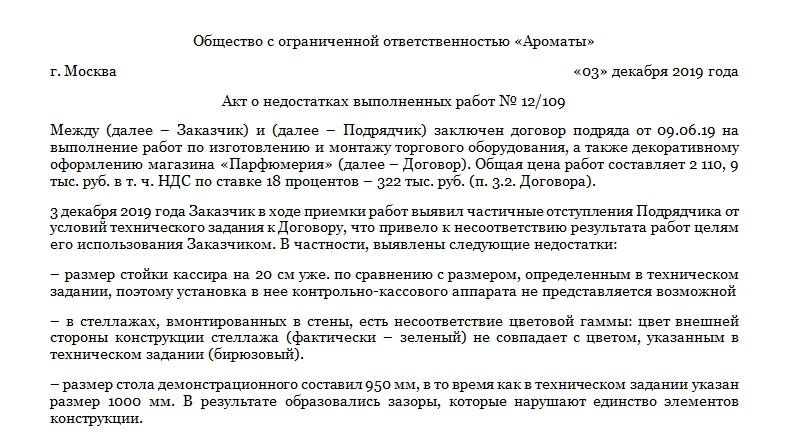

Акт о недостатках выполненных работ

Акт о недостатках выполненных работ – важный документ при урегулировании недопонимания, претензий со стороны, осуществляющей услуги, и принимающей организации как в досудебном порядке, так в суде. Обычно выявленные огрехи компенсируются уменьшением оплаты работы.

Кем составляется

Иногда для составления документа созывается комиссия и назначается ее председатель. Но это не является обязательным условием составления акта. Когда недостатки работы очевидны и не оспариваются, акт может быть заполнен просто двумя представителями двух организаций.

К каким выводам может привести

Если одна организация выявила недостатки в работе другой, то такое положение может привести к:

- Отказу от исполнения условий существующего договора. Заказчик вправе не оплачивать работу в предусмотренных законом случаях, в частности если имеющиеся недостатки существенны и неустранимы. Под неустранимыми понимаются регулярно проявляющиеся, требующие несоизмеримо большого количества средств для устранения изъяны.

- Уменьшению оплаты выполненных услуг на оговоренную сумму (процент от общей стоимости выполнения работ или предоставления услуг). Здесь все зависит от способности договориться сторонам процесса. Если этого сделать не удается, решение о сумме выплаты принимает суд.

- Обоснованному требованию со стороны заказчика устранить недостатки.

Важный момент при этом – сроки. Подрядчик (тот, кто выполняет работы) может не уложиться в срок, оговоренный в договоре между сторонами. Этот факт тоже может быть основанием для составления акта о недостатках выполненных работ.

Элементы документа

Акт состоит из нескольких частей. Шапка документа стандартна. В ней прописываются название компании, дата и место подписания акта, его полное наименование. С основной частью сложнее, т.к. в ней в относительно свободной форме должно быть изложено:

- Какие обязательства на себя взял подрядчик. Для подтверждения изложенных фактов приводятся дата заключенного договора, его номер, условия относительно сроков и оплаты.

- Какие недостатки выявлены. Если возможно, по пунктам и с цифровыми значениями.

- Как выявленные недостатки влияют на возможности использования объекта заказчиком. Какие он понесет убытки в связи с эксплуатацией объекта в существующем виде и возможна ли она в принципе.

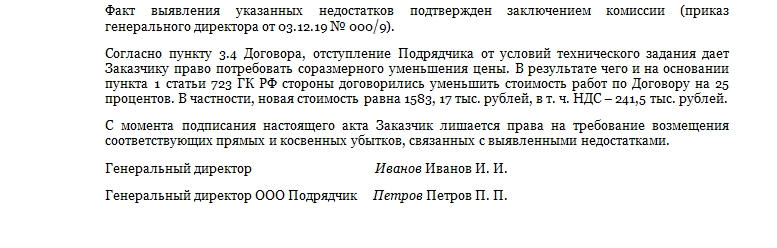

- Какими документами подтверждается факт наличия недостатков и их объем. Если есть, то будет нелишней ссылка на заключение специально созванной для этого случая комиссии. Согласно законодательству в состав последней обязательно должны входить представители обеих сторон.

- Если в договоре между сторонами (например, договоре подряда) были предусмотрены действия в случае выявления недостатков этого характера, то приводится ссылка на конкретный пункт договора.

- К каким договоренностям удалось прийти сторонам в ходе ведения диалога. Возможна констатация факта отсутствия соприкосновения в точках зрения оппонентов.

- Если речь идет о компенсационных механизмах за выявленные недостатки и стороны пришли к фиксированной их оплате, то в акте может присутствовать фраза, лишающая заказчика на дополнительные требования возмещения убытков, связанных с перечисленными в акте недостатками.

В конце акта обе стороны ставят свои подписи. Представители заказчика и подрядчика обязательно должны указать должности, на которых они состоят во взаимодействующих организациях.

Исправления и помарки в документе не приветствуются. Однако возможно незначительное исправление части текста с подписями рядом с исправлением.

Если подрядчик отказывается подписывать акт и мотивирует это отсутствием недостатков или другим их объемом, то есть основания для проведения специализированной экспертизы.

Если договориться не удается

В случае если в договоре подряда не предусмотрены имеющиеся недостатки или если сторонам не удалось договориться о том, есть они или нет, то в дело вступает Гражданский кодекс. Согласно ему (а именно 5 пункту 720 статьи) стороны проводят экспертизу.

Кто будет оплачивать экспертизу, в большинстве случаев зависит от ее результата.

- Если недостатки выявлены, а тем более если они признаны существенными, то платит за экспертизу и подписывает все соответствующие документы подрядчик.

- Если же недостатков по результату экспертизы не выявлено, то оплачивает ее заказчик. Также в этом случае заказчик обязан оплатить всю причитающуюся исполнителю стоимость выполненных работ.

Сроки выявления недостатков работ

Заказчик имеет право на выявление недостатков в совершаемых работах на любых стадиях процесса. В начале, конце или по завершении. Даже если заказчик проверил и уже подписал окончательный акт сдачи-приемки работ. Судебная практика рассматривает случаи с претензиями по качеству, которые касаются:

- Строительных работ любого характера. Об этом сказано в Информационном письме №51 Президиума ВАС от 24.01. 2000, в пунктах 12 и 13 «Обзор практики разрешения споров по договору строительного подряда».

- Скрытых недостатков, проявляющихся по мере эксплуатации.

- Если при подписании акта сдачи-приемки работ заказчиком было предложено (в письменной форме) устранить существующие недостатки, но исполнитель этого не сделал.

- Если заказчик подписал акт сдачи-приемки работ, но не произвел оплату из-за того, что в последний момент заметил недостатки.

Таким образом, заказчик свободен в выборе срока предъявления претензий в достаточно большом спектре ситуаций. Другое дело – являются ли они обоснованными. Если сторонам не удается достигнуть договоренностей, то обращение в судебные инстанции неизбежно.

Юристы утверждают, что чем раньше предъявляются претензии и составляются акты о недостатках выполненных работ, тем лучше для заказчика. Он получает возможность частичной оплаты выполненных работ или отказа от подобных выплат вообще. Однако на практике гораздо быстрее и выгоднее договариваться и находить общие точки соприкосновения без обращения в суд.

Источник

Как составлять дефектный акт на текущий ремонт? Образец заполнения

Дефектный акт на текущее восстановление относится к документу первоначального учета. Он заполняется учреждением, к балансу которого относятся проверяемые объекты. Оформляется акт специальной комиссий, согласно общепринятых стандартов (СНиП, РОСТ и ГОСТ). Данный документ является основанием для расчета сметной стоимости объекта.

В каких случаях составляется

Дефектный акт на ремонт оформляется только при обнаружении неисправностей в исследуемых объектах. К ним можно отнести здания и сооружения, автотранспорт, а также любой тип оборудования. Такой документ имеют право оформлять разные учреждения, осуществляющие коммерческую деятельность, в независимости от их принадлежности к отрасли народного хозяйства. Наиболее часто, оформление ведомости дефектов на восстановление встречается в строительных учреждениях и на производстве.

Как составлять дефектной акт в 2021 году

Акт дефектов на восстановительные мероприятия можно оформлять как в произвольной, так и по типовой форме. Некоторые учреждения сами разрабатывают данный документ, содержащий нужные графы и таблицы. Заполнять бланк имеют право только члены комиссии, назначенные приказом руководства учреждения. Комиссия начинает работу после ознакомления с приказом. Задача комиссии – скрупулезно обследовать объекты на предмет неисправностей и дефектов. При проверке строительного объекта специалисты комиссия обязаны осматривать конструктивные элементы, функциональность которых должна соответствовать стандартным правилам и государственным нормативам с учетом процентного износа основных средств.

Акт дефектов на восстановительные мероприятия можно оформлять как в произвольной, так и по типовой форме. Некоторые учреждения сами разрабатывают данный документ, содержащий нужные графы и таблицы. Заполнять бланк имеют право только члены комиссии, назначенные приказом руководства учреждения. Комиссия начинает работу после ознакомления с приказом. Задача комиссии – скрупулезно обследовать объекты на предмет неисправностей и дефектов. При проверке строительного объекта специалисты комиссия обязаны осматривать конструктивные элементы, функциональность которых должна соответствовать стандартным правилам и государственным нормативам с учетом процентного износа основных средств.

При обнаружении изъянов в период осмотра, члены комиссии заполняют акт выявленными сведениями. На основании ведомости дефектов составляется смета и осуществляется ремонт объекта. К акту можно добавлять фотоматериалы, а также замечания свидетелей.

В конце составленного бланка члены комиссии обязаны написать свои выводы по текущему положению объекта. Как правило, в таком документе содержатся таблицы, для внесения всех выявленных замечаний. Акт, по внешнему состоянию, похож на смету без содержания оценочных показателей.

Для, более полного, обоснования необходимости осуществления текущего ремонта или капремонта, в составленном документе обязаны отображаться следующие сведения:

- Наименование улицы и адрес дома, в котором намечается ремонт.

- Этапы выполнения ремонта.

- Перечень элементов, необходимых для восстановления.

- Список всех замечаний, обнаруженных при исследовании и т. д.

Скачать бланк дефектной ведомости

Содержание

Акт дефектов заполняется учреждением на листах формата А4, с обязательным содержанием следующих данных:

- По фамильный список членов назначенной комиссии.

- Название учреждения, в котором выполняется обследование.

- Наименование исследуемого объекта с отображением технических сведений, в т.ч. инвентарный номер.

- Перечень обнаруженных замечаний.

- Рекомендации членов комиссии по капремонту или текущему восстановлению и т. д.

Для того, чтобы бумага приобрела юридическую законность, она должна быть подписана всеми членами комиссии и заверена печатью учреждения, на котором осуществлялось обследование объекта.

Нередко необходимость в написании акта дефектов появляется у предпринимателей, готовящих свои цеха по производству или офисные здания к ремонту. При таком раскладе комиссия, создается из специалистов высокой квалификации, которая оказывает помощь в расчете общей суммы издержек, необходимых для устранения выявленных дефектов. После утверждения акта дефектов членами комиссии, создается смета, в которой выполняется расчет затрат на предстоящие восстановительные мероприятия.

Образец заключительной части дефектной ведомости

Образец заключительной части дефектной ведомости

Образец заполнения дефектного акта на текущий ремонт

Акт дефектов на текущее восстановление является документом, отображающим неисправности и недоработки, обнаруженные при исследовании объекта назначенной комиссией. Данный документ можно составлять при следующих моментах:

- При плановом обследовании объекта.

- При исследовании объекта из-за нарушения нормальной его работы.

- При приемке объекта из ремонта, после монтажных работ, при запуске объекта в эксплуатацию.

Данный бланк является основанием для:

- Выполнения ремонтно-восстановительных мероприятий.

- Списания издержек, осуществляемых при выполнении этих работ.

- Списания объекта при невозможности его восстановления.

Акт представляет собой сплошную таблицу, в которую записываются обнаруженные дефекты, без отображения стоимости предстоящих затрат. Целью данного документа является подтверждение фактического состояния объекта для выявления масштаба предстоящего ремонта и его целесообразности. А на основании акта в дальнейшем составляется:

- Смета на ремонт

- Отчет о целесообразности ремонтных работ.

- Приказ на выполнение ремонтных мероприятий или на списание объекта.

Образец дефектного акта на капитальный ремонт

Оформление акта на осуществление капитального ремонта выполняется тогда, когда на проверяемых объектах обнаруживаются какие-либо дефекты конструктивных или структурных элементов. Наиболее часто такие ведомости на восстановление составляются строительными фирмами, на балансе которых находиться множество объектов, оборудование и прочая разновидность техники.

Акт по капитальному восстановлению может заполняться, как в произвольной форме, так и по унифицированной форме, утвержденной нормативами РФ. Так, постановлением Госкомстата РФ № 7 от 21.01.2003 утверждена типовая форма № ОС16, которая часто используется при обследовании объектов.

Заполнять данный бланк имеют право лишь члены комиссии, назначаемые руководителями учреждений, на балансе которых находятся объекты. Приступать к обследованию объекта специалисты вправе лишь после ознакомления с приказом руководителя. Комиссия внимательно обследует аварийные основные средства. При выявлении неисправностей в конструкциях, элементах объекта, комиссия обязана отобразить выявленные замечания в ведомости. По окончанию обследования члены комиссии обязаны предоставить выводы по состоянию проверенного объекта и заключение по осуществлению капремонта или текущего восстановления. Ведомость на осуществление капремонта состоит из таблицы, в которую заносятся сведения о всех замечаниях. По содержанию дефектная ведомость на капремонт ничем не отличается от акта на текущее восстановление.

Образец дефектного акта на капитальный ремонт

Образец дефектного акта на капитальный ремонт

Скачать бланк дефектного акта

Для более подробного изучения составления и редактирования дефектной ведомости рекомендуем посмотреть видео.

(Видео: “Редактируем дефектную ведомость Excel (приводим к удобному виду)”)

Источник

Типовые нарушения, выявляемые контрольными органами в ходе проверок работ по текущему и капитальному ремонту

Типовые нарушения, выявляемые контрольными органами

в ходе проверок работ по текущему и капитальному ремонту

В ходе ревизий и проверок бюджетных учреждений контрольные органы (КРУ при Президенте РФ, Росфиннадзор РФ, Счетная палата РФ, внутренние контрольные органы) продолжают выявлять нарушения, связанные с проведением работ по текущему и капитальному ремонту. Это происходит несмотря на то, что новая нормативная база по строительству действует с 01.09.2003. Рассмотрим в нашей статье типовые нарушения, выявляемые в результате таких проверок.

Текущий и капитальный ремонт. В чем разница?

Сначала необходимо определить, чем отличается текущий ремонт от капитального. Собственно говоря, различия между двумя понятиями следуют из определений терминов, приведенных Госстроем.

К капитальному ремонту зданий и сооружений

относятся работы по восстановлению или замене отдельных частей зданий (сооружений) или целых конструкций, деталей и инженерно-технического оборудования в связи с их физическим износом и разрушением на более долговечные и экономичные, улучшающие их эксплуатационные показатели.

К капитальному ремонту наружных инженерных коммуникаций и объектов благоустройства относятся работы по ремонту сетей водопровода, канализации, теплогазоснабжения и электроснабжения, озеленению дворовых территорий, ремонту дорожек, проездов и тротуаров и т.д.

Предупредительный (текущий) ремонт заключается в систематически и своевременно проводимых работах по предупреждению износа конструкций, отделки, инженерного оборудования, а также работах по устранению мелких повреждений и неисправностей (пп. 3.8 МДС 81-35.2004*(1) |

Исходя из данных определений можно сказать, что при текущем ремонте производятся только мелкие работы по окрашиванию, оклеиванию обоев и др. Следовательно, все основные работы должны выполняться в ходе капитального ремонта. Но, как известно, на практике получить денежные средства на текущий ремонт гораздо проще, чем на капитальный.*(1)

Перечень основных работ, проводимых в ходе текущего и капитального ремонта, приведен для объектов социально-культурной сферы в Ведомственных строительных нормах (ВСН) 58-88 (р), утвержденных Приказом Госкомархитектуры РФ при Госстрое СССР от 23.11.1988 N 312, а для объектов производственной сферы — в Методических указаниях МДС 13-14.2000, утвержденных Постановлением Госстроя СССР от 29.12.1973 N 279. Также следует сказать, что именно этими документами и будут пользоваться ревизоры при отнесении выполненных работ к текущему или капитальному ремонту.

Нарушения, выявляемые при проверке затрат,

включаемых в акты выполненных работ

В период проверок проводятся контрольные обмеры объемов выполненных работ. При этом устанавливаются различные нарушения, а именно: завышение физических объемов работ, повторная оплата одних и тех же работ, в том числе выполненных разными подрядными организациями, а

также несоблюдение подрядчиком проектных решений (необоснованная замена одних видов материалов и работ на другие, несоблюдение технологии выполнения отделочных работ и пр.). К нарушениям, выявляемым при проверке затрат, которые включаются в акты выполненных работ, можно отнести завышение норм накладных расходов и сметной прибыли, дополнительных затрат при производстве работ в зимнее время, затрат на строительство временных зданий и сооружений, затрат на непредвиденные работы.

Рассмотрим подробнее каждое нарушение в части использования данных затрат. В соответствии с п. 1 Постановления Госстроя РФ от 08.04.2002 N 16 с 01.09.2003 считаются утратившими силу нормативные документы Госстроя СССР, составленные с учетом цен, предусмотренных сметно-нормативными базами 1991 и 1984 годов. С этой же даты действует новая сметно-нормативная база 2001 года. К сожалению, многие подрядные организации в настоящее время не соблюдают ее требования и продолжают пользоваться недействующими документами. Единственное исключение из этого правила возможно, в случае если в учреждении ведется капитальный ремонт по проектно-сметной документации, утвержденной до введения в действие вышеуказанного документа (сметно-нормативной базы 2001 года).

1. Порядок расчета величины накладных расходов в строительстве приводится в МДС 81-33.2004*(2) либо в МДС 81-34.2004*(3) — для районов Крайнего Севера.

Обратите внимание: в связи с отказом в государственной регистрации Минюстом и отсутствием иных нормативных документов Госстроя в части определения норм накладных расходов вышеуказанные документы продолжают применяться, но в то же время носят рекомендательный характер.

Для бюджетных учреждений существуют два способа определения величины накладных расходов:

— по укрупненному показателю величины накладных расходов в конце сметы за итогом прямых затрат, что составляет 95% от фонда оплаты труда;

— по каждому виду работ в соответствии с наименованиями сборников ГЭСН, ФЕР или

ТЕР. Привязка нормативов накладных расходов по видам работ к указанным сборникам (область применения) приведена в п. 4, 5 МДС 81-33.2004 либо МДС 81-34.2004.

Кроме того, в Приложении 4 к МДС 81-33.2004 указано, что при определении вида ремонтных работ в жилых и общественных зданиях, а также работ по ремонту оборудования, кроме работ по ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов, с использованием сборников ТЕР (ФЕР) к нормативам накладных расходов по видам работ применяется понижающий коэффициент 0,9.

В случае если подрядчик находится на упрощенной системе налогообложения, к нормативам накладных расходов по видам строительно-монтажных работ в соответствии с п. 4.7 МДС 81-33.2004 применяется коэффициент 0,7. Однако подрядные организации зачастую пренебрегают этими требованиями, поэтому бюджетное учреждение должно определить, работает подрядчик по “упрощенке“ или нет. Так, если в смете или в договоре отсутствует НДС, значит, фирма применяет упрощенную систему налогообложения.

Необходимо отметить, что неплательщиками НДС являются не только организации, перешедшие на упрощенную систему налогообложения. Существуют случаи, когда организация освобождается от уплаты НДС. Однако, как показывает практика, не бывает так, когда подрядчик, не включающий в смету НДС, освобождается от уплаты данного налога по другим причинам, кроме применения “упрощенки“.

Ко всему вышеизложенному необходимо добавить, что в соответствии с Федеральным законом РФ от 20.07.2004 N 70-ФЗ с 01.01.2005 ставка ЕСН изменилась и составляет 26% вместо 35,6%. Кроме того, в составе накладных расходов, приведенных в МДС 81-33.2001 и МДС 81-34.2001, учтены затраты за 2002-2003 годы на уплату ЕСН по ставке 35,6%. В связи с изменением ставки ЕСН в Письме Федерального агентства по строительству и жилищно-коммунальному

хозяйству РФ от 31.01.2005 N ЮТ-260/06 предусмотрено, что к нормативам накладных расходов, приведенных в приложениях 3, 4, 5 к МДС 81-33.2004, а также в приложениях 4, 5 к МДС 81-34.2004, следует применять коэффициент 0,94 (за исключением организаций, находящихся на упрощенной системе налогообложения, для которых порядок применения накладных расходов определен п. 4.7 МДС 81-33.2004 или п. 3.7 МДС 81-34.2004).

2. Порядок определения величины сметной прибыли приведен в МДС 81-25.2001*(4), а также в Письме Росстроя РФ N АП-5536/06*(5). Он аналогичен порядку определения величины накладных расходов. Отличие лишь в том, что укрупненный норматив для ремонтно-строительных работ составляет 50% от фонда оплаты труда.

Привязка нормативов накладных расходов по видам работ к сборникам ГЭСН, ФЕР, ТЕР (область применения) приведена в приложениях 1, 2 к Письму Росстроя РФ N АП-5536/06.

Обратите внимание: при определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР (ФЕР), нормативы сметной прибыли следует применять с коэффициентом 0,85. Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9 (примечание 1 к Приложению 1 Письма Росстроя РФ N АП-5536/06).

Приведем пример расчета величины накладных расходов и сметной прибыли.

1. По укрупненным нормативам.

2. По видам работ в соответствии с наименованиями сборников ГЭСН, ФЕР или ТЕР.

На данном примере можно убедиться в том, что использование укрупненных нормативов величины накладных расходов и сметной прибыли не только упрощает проверку примененных нормативов, но и чаще всего уменьшает стоимость выполненных ремонтно-строительных работ.

3. Порядок расчетов затрат на строительство временных зданий и сооружений определяется ГСНр 81-05-01-2001*(6). Этому документу отказано в государственной регистрации, но по аналогии с Методикой определения величины накладных расходов он также носит рекомендательный характер и до сих пор применяется.

К временным зданиям и сооружениям относятся специально возводимые или приспособляемые на период капитального ремонта производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства ремонтно-строительных работ.

Временные здания и сооружения подразделяются на титульные и нетитульные. Перечень работ и затрат, относящихся к титульным временным зданиям и сооружениям, приведен в Приложении 1 к ГСНр 81-05-01-2001. К ним, в частности, относятся временные гаражи, лаборатории для испытаний строительных материалов и изделий на строительных площадках, материально-технические склады на строительной площадке, закрытые (отапливаемые и неотапливаемые) и открытые для хранения материалов, изделий, конструкций, поступающих для данной стройки, и др.

Затраты по возведению, сборке, разборке, амортизации, текущему ремонту и перемещению нетитульных временных зданий и сооружений (для обеспечения нужд отдельных объектов) предусмотрены в нормах накладных расходов на ремонтно-строительные работы.

Перечень нетитульных временных зданий и сооружений приведен в Приложении 2 к ГСНр 81-05-01-2001 и включает:

— приобъектные конторы и кладовые прорабов и мастеров;

— складские помещения и навесы при объекте строительства;

— душевые, кубовые, неканализованные уборные и помещения для обогрева рабочих;

— настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания;

— сооружения, приспособления и устройства по технике безопасности;

— леса и подмости, не предусмотренные в сметных нормах на строительные работы или в нормативах на монтаж оборудования, наружные подвесные люльки, заборы и ограждения (кроме специальных и архитектурно оформленных), необходимые для производства работ, предохранительные козырьки, укрытия при производстве буровзрывных работ;

— временные разводки от магистральных и разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны (территории в пределах до 25 метров от периметра зданий или осей линейных сооружений);

— расходы, связанные с приспособлением строящихся и существующих на строительных площадках зданий, вместо строительства указанных выше временных зданий и сооружений.

В соответствии с п. 2.4 ГСНр 81-05-01-2001 затраты на строительство временных зданий и сооружений включаются в акты выполненных работ только при работах по капитальному ремонту, а при выполнении работ по текущему ремонту они учитываются в составе норм накладных расходов.

Обратите внимание: расчеты между подрядчиком и заказчиком за построенные временные здания и сооружения производятся только за фактически построенные временные здания и сооружения, которые принимаются в эксплуатацию, зачисляются в основные средства заказчика (кроме временных автомобильных дорог, подъездных путей и архитектурно оформленных заборов) и передаются в пользование подрядчику в порядке, установленном договором подряда.

4. Порядок расчета дополнительных затрат при производстве работ в зимнее время определен ГСНр 81-05-02-2001 (Постановление Госстроя РФ от 19.06.2001 N 61 “Об утверждении сборника сметных норм дополнительных

К дополнительным затратам при производстве работ в зимнее время воздухе и в неотапливаемых помещениях, затраты, связанные с изменением технологии производства отдельных работ, повышенным расходом строительных материалов, снижением производительности строительных машин и механизмов, и др.

В одном из прошлых номеров были рассмотрены нарушения, выявляемые при проверке затрат, включаемых в акты выполненных работ, а именно совершенные при расчете величины накладных расходов, определении сметной прибыли, расходов на строительство временных зданий и сооружений, дополнительных затрат при производстве работ в зимнее время. Однако вышеперечисленными нарушениями данный список не ограничивается.

В соответствии с Постановлением Госкомстата РФ от 11.11.1999 N 100 “Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ“ расчеты между подрядчиком и заказчиком следует производить в соответствии с унифицированными формами первичной учетной документации (ф. КС-2 “Акт о приемке выполненных работ“ и КС-3 Справка о стоимости выполненных работ и затрат“). Вместе с тем подрядная организация иногда использует свои собственные разработанные формы. Однако это противоречит ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете“, в соответствии с которой все хозяйственные операции, проводимые организацией, необходимо оформлять первичными документами, по которым ведется бухгалтерский учет. Эти документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Организация может дополнять унифицированные формы первичной учетной документации реквизитами, но удалять из них какие-либо утвержденные реквизиты не вправе.

Иногда в ходе проверок устанавливают, что в актах выполненных работ предусмотрен резерв средств на непредвиденные работы в размере 2% для объектов социальной сферы и не более 3% для объектов производственного назначения (пп. 4.96 МДС 81-35.2004). Это не возбраняется, но в таком случае необходимо учитывать, что при расчетах за выполненные работы с установленной договором ценой резерв средств на непредвиденные работы и затраты в актах приемки выполненных работ не расшифровывается и оплачивается заказчиком по норме, согласованной при формировании договорной цены.

Также нередки случаи применения в актах выполненных работ коэффициентов к нормам затрат труда, оплате труда рабочих, нормам времени и затратам на эксплуатацию машин (включая затраты труда и оплату труда рабочих, обслуживающих машины) для учета условий производства работ, предусмотренных проектами. Но и в этом случае подрядные организации не всегда принимают во внимание некоторые особенности, связанные с применением данных коэффициентов, приведенных в Приложении N 1 к МДС 81-35.2004. При использовании в сметах по ремонтно-строительным работам, выполняемым в соответствии со Сборником ГЭСН (ФЕР, ТЕР) N 46 “Работы при реконструкции зданий и сооружений“, вышеуказанных коэффициентов нужно руководствоваться Письмом Федерального агентства по строительству и жилищно-коммунальному хозяйству РФ от 23.06.2004 N АП-3230/06 “О порядке применения Приложения N 1 к методике определения стоимости строительной продукции на территории РФ (МДС 81-35.2004)“.

В ходе проверок выявляются факты необоснованного включения в акты выполненных работ различных налогов, относимых на финансовый результат организации.

При выполнении ремонтных работ на высоте предусматривается применение лесов (инвентарных и неинвентарных). Порядок их использования определяется проектом организации строительства (ПОС), а также регламентирован в разделе “Техническая часть“ Сборников расценок на соответствующие виды работ, утвержденных региональными центрами ценообразования в строительстве. В то же время, если устройство лесов не предусмотрено технической частью сборника (например, для кровельных работ), их оплата является необоснованной. Необходимо отметить, что при работах внутри здания леса, возводимые для внутренних штукатурных работ, нужно применять для выполнения лепных и малярных работ. После использования неинвентарных лесов материалы, оставшиеся от их разборки, должны передаваться в распоряжение заказчика или их стоимость надо учитывать в составе возвратных сумм.

При компенсации подрядным организациям стоимости строительных материалов часто возникают ситуации, когда фактическая стоимость материалов превышает их сметную стоимость. В этом случае нужно требовать от подрядчика документального подтверждения стоимости этих материалов.

Встречаются нарушения, связанные с оплатой работ без проведения конкурсных торгов, заключением договоров подряда с подрядными организациями, не имеющими лицензии на проведение данных работ (здесь следует сказать, что в соответствии с п. 6 ст. 18 Федерального закона РФ от 08.08.2001 N 128-ФЗ с 01.01.2007 прекращено лицензирование видов деятельности, связанных с проектированием, строительством зданий и сооружений и инженерными изысканиями для строительства зданий и сооружений, за исключением сооружений сезонного или вспомогательного назначения).

В заключение необходимо отметить, что согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным Приказом Минфина РФ от 08.12.2006 N 168н, расходы по текущему и капитальному ремонту зданий и сооружений относятся на подстатью 225 “Услуги по содержанию имущества“ ЭКР. Следовательно, работы капитального характера, выполненные в ходе текущего ремонта, будут, скорее всего, признаны неэффективным, а не нецелевым использованием денежных средств, так как согласно ст. 289 БК РФ, а также п. 2 Приказа Минфина РФ N 35н*(7) нецелевое использование бюджетных средств — использование средств федерального бюджета на цели, не соответствующие условиям получения указанных средств, определенным утвержденным федеральным бюджетом на соответствующий финансовый год, бюджетной росписью федерального бюджета, уведомлением о бюджетных ассигнованиях, сметой доходов и расходов либо иным правовым основанием их получения.

Вместе с тем, если ранее под видом текущего ремонта производились работы капитального характера, данное нарушение чаще всего трактовалось контрольными органами как нецелевое использование денежных средств. Признание нарушения нецелевым использованием денежных средств могло повлечь за собой не только уменьшение финансирования на следующий год на сумму нецелевого использования средств, но и возбуждение дела об административном правонарушении согласно ст. 15.14 КоАП РФ и наложение штрафа в размере от 4 000 до 5 000 руб. на должностное лицо и от 40 000 до 50 000 руб. на организацию.

эксперт журнала “Силовые министерства и ведомства:

бухгалтерский учет и налогообложение“

“Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности“, N 1, 6, июль, декабрь 2007 г.

————————————————————————-

*(1) Постановление Госстроя РФ от 05.03.2004 N 15/1 “Об утверждении и введении в действие методики определения стоимости строительной продукции на территории Российской Федерации“

*(2) Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2004), утв. Постановлением Госстроя РФ 12.01.2004 N 6.

*(3) Постановление Госстроя РФ от 12.01.2004 N 5 “Об утверждении методических указаний по определению величины накладных расходов в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним“.

*(4) Постановление Госстроя РФ от 28.02.2001 N 15 “Об утверждении методических указаний по определению величины сметной прибыли в строительстве“.

*(5) Письмо Росстроя РФ от 18.11.2004 N АП-5536/06 “О порядке применения нормативов сметной прибыли в строительстве“.

*(6) Постановление Госстроя РФ от 07.05.2001 N 46 “Об утверждении Сборника сметных норм затрат на строительство временных зданий и сооружений при производстве ремонтно-строительных работ“.

*(7) Приказ Минфина РФ от 26.04.2001 N 35н “Об утверждении Инструкции о порядке применения органами Федерального казначейства мер принуждения к нарушителям бюджетного законодательства Российской Федерации“.

Источник