- Оценка затрат на проведение ремонтов и технического обслуживания

- Дипломная работа: Обоснование затрат на текущий ремонт и техническое обслуживание электрических сетей

- Влияние факторов первого порядка на величину прямых материальных и трудовых затрат в отчетном году, тыс. руб.

- Влияние факторов на изменение комплексных статей расходов в отчетном году, тыс. руб.

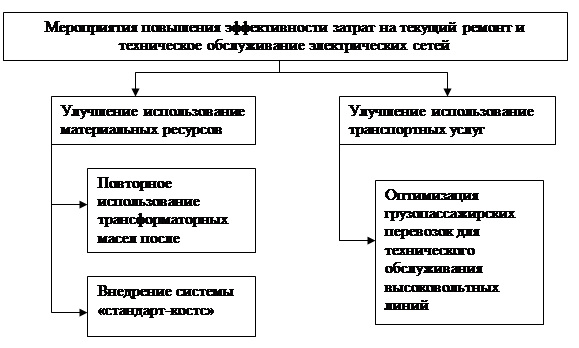

- Рис.2.1. Основные направления и мероприятия повышения эффективности затрат на текущий ремонт и техническое обслуживание электрических сетей

Оценка затрат на проведение ремонтов и технического обслуживания

2.4.4 Оценка затрат на проведение ремонтов и технического обслуживания

Завершающим этапом анализа состояния ремонтного производства является определение величины ежегодных соответствующих расходов.

Затраты на текущий ремонт и техническое обслуживание включают в себя плановый текущий ремонт (малый), внеплановые ремонты и техническое обслуживание.

Нормативы затрат на проведение плановых ремонтов в системе планово-предупредительного ремонта (ППР) являются одинаковыми для всех предприятий одной отрасли (подотрасли). Они устанавливаются, исходя из следующих предпосылок. При периодическом выполнении плановых ремонтов через равные, заранее заданные промежутки времени, измеряемые числом часов службы определенного объекта в нормальных, неизменных условмях эксплуатации, их объемы стабилизируются, приближаясь к постоянным значениям. Отсюда следует, что все виды плановых ремонтов могут быть сведены к типовым ремонтам равновеликого объема для определенного объекта.

В соответствии с принятым в системе ППР положением, нормативы затрат на выполнение определенного вида ремонта рассчитывают на категорию ремонтной сложности объекта по следующим статьям расходов: основная заработная плата (по тарифу), премии, материалы, запчасти, услуги цехов, а также услуги подрядчиков, если таковые имеются.

Так же, как и для плановых ремонтов, особо тщательного рассмотрения требуют затраты на внеплановые ремонты. Как известно, система ППР полностью исключает возможность появления внеплановых ремонтов при надлежащей организации работ по ремонту и обслуживанию различных объектов и на этом основании вообще не рекомендует каких-либо нормативов, позволяющих учесть предстоящий объем ремонтов этого вида.

Однако, на практике нет предприятий, где бы удалось избежать внеплановых ремонтов. Так, по данным ряда предприятий металлургической отрасли, из общего объема времени, затрачиваемого на ремонт и техническое обслуживание, свыше 30 % приходится на аварийный ремонт. Поэтому необходимость отслеживания затрат, как на плановые, так и внеплановые ремонты одинаково высока.

Однако, на практике нет предприятий, где бы удалось избежать внеплановых ремонтов. Так, по данным ряда предприятий металлургической отрасли, из общего объема времени, затрачиваемого на ремонт и техническое обслуживание, свыше 30 % приходится на аварийный ремонт. Поэтому необходимость отслеживания затрат, как на плановые, так и внеплановые ремонты одинаково высока.

Поскольку затраты на техническое обслуживание на предприятии не имеют сложной структуры и учитываются в целом одной статьей расходов «Расходы на содержание и эксплуатацию оборудования», то целесообразнее рассмотреть подробно структуру затрат на текущий ремонт. В табл. 2.12 содержится структура годовых затрат на проведение текущего ремонта.

Распределение затрат по текущему ремонту

| Наименование затрат, грн. | 2005г | 2006г | 2007г |

| Материалы | 160659 | 550007 | 730608 |

| Запчасти | 135621 | 955307 | 640124 |

| Заработная плата с начислениями | 434500 | 736230 | 594000 |

| Услуги цехов | 190523 | 449192 | 638640 |

| Услуги подрядчиков | 49542 | 1208876 | 568799 |

| Итого | 970845 | 3899612 | 3172171 |

На основании данных табл. 2.12 можно утверждать, что самыми существенными в структуре затрат на ремонты и техническое обслуживание являются затраты на ремонтные материалы. В 2007 году, ввиду повышения цен на ремонтно-строительные материалы, значительно увеличились затраты на текущий ремонт, несмотря на то, что наибольший объем работ за анализируемый период (2005-2007гг) был выполнен в 2006 году.

Ежегодное увеличение затрат на услуги подрядчиков обусловлено переходом предприятия на новые виды ремонтов, на осуществление которых у завода нет лицензии.

Ввиду того, что на АОЗТ «Харьковский коксовый завод» затраты на текущий ремонт достаточно велики и предприятие не имеет возможности включать всю сумму затрат в состав себестоимости и полностью относить на валовые затраты, ввиду превышения лимита (10 % от первоначальной стоимости основных средств определенного периода), проблема снижения затрат на ремонт на заводе является довольно острой и требует быстрого поиска рационализаторских путей и оптимизационных решений [39,50,59].

Выводы к разделу 2

Исследование хозяйственной деятельности АОЗТ «Харьковский коксовый завод» позволило объективно оценить условия функционирования данного субъекта хозяйствования, детально изучить его внутреннюю среду, установить причинно-следственные связи проявления определенных явлений и выявить резервы повышения эффективности организации ремонтного производства.

Процесс исследования состоял из составления общей характеристики предприятия; анализа хозяйственной деятельности и поиска резервов улучшения организации процессов ремонта и технического обслуживания.

Характеристика базы исследования позволила установить, что АОЗТ «Харьковский коксовый завод» является одним из предприятий черной металлургии Украины подотрасли – коксохимия, основной продукцией которого является кокс доменный и литейный различных фракций крупности, производство которого представляет собой непрерывный технологический процесс. Кроме кокса, в процессе производства образуется каменноугольная смола, необходимая в дорожном строительстве. Кокс производится как из покупных углей, реализующихся по договорам, так и из давальческого сырья. Возрастающая доля экспорта завода приносит предприятию постоянно увеличивающиеся валютные поступления. Ввиду значительной доли экспорта, завод имеет налоговые льготы по НДС.

Всесторонний анализ предприятия позволил определить следующие положительные моменты в деятельности предприятия:

— Выполнение программ производства и сбыта на 100 %

— Наращивание темпов производства продукции

— Полную обеспечнность предприятия трудовыми ресурсами по разным категориям

— Выход из зоны убыточности на уровень рентабельности 3,7 %

— Благоприятствующая инвестиционная политика со стороны собственников предприятия (техническое перевооружение производства)

Основными негативными моментами деятельности можно назвать:

— Значительный износ печного фонда за анализируемый период

— Существенные затраты на все виды работ по восстановлению основных средств и поддержанию их в нормальном состоянии (исправном, работоспособном), в том числе и на текущие ремонты

— Нестабильность в политике ценообразования на важнейшие сырьевые ресурсы в углекоксовом производстве

— Неустойчивое финансовое состояние: неоптимальная структура активов, характеризующаяся превышением доли оборотных над долей необоротных активов, вызванное увеличением суммы дебиторской задолженности; большая доля финансового риска, ввиду значительной суммы кредиторской задолженности в составе средств предприятия; недостаток ликвидных средств

Основными резервами улучшения организации процессов ремонта и технического обслуживания являются:

— Переход на принципиально новые способы осуществления ремонтов и технического обслуживания

— Привлечение подрядчиков как для выполнения ремонтов по новым, так и традиционным технологиям

— Внедрение новых методик учета, планирования, оценки качества ремонта и технического обслуживания

— Введение документирования и маршрутирования процессов

Благодаря использованию наилучшим образом имеющихся резервов, предприятие получит возможность значительно усовершенствовать организацию процессов ремонта и технического обслуживания и тем самым, снижая затраты, улучшить нестабильное на анализируемый период (2005-2007гг) финансовое положение.

РАЗДЕЛ 3 РАЗРАБОТКА И ОБОСНОВАНИЕ НАПРАВЛЕНИЙ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ ТРУДА ПЕРСОНАЛА РЕМОНТНЫХ СЛУЖБ АОЗТ «ХАРЬКОВСКИЙ КОКСОВЫЙ ЗАВОД»

Источник

Дипломная работа: Обоснование затрат на текущий ремонт и техническое обслуживание электрических сетей

| Название: Обоснование затрат на текущий ремонт и техническое обслуживание электрических сетей Раздел: Рефераты по экономике Тип: дипломная работа Добавлен 16:45:44 17 марта 2010 Похожие работы Просмотров: 1919 Комментариев: 15 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать | ||||||||||||

г. Тюмень, 2009 г.

г. Тюмень, 2009 г. |

1. Анализ эффективности затрат на текущий ремонт и техническое обслуживание электрических сетей

1.1 Характеристика величины и структуры затрат

1.2 Анализ влияния факторов, формирующих затраты

1.3 Оценка резервов повышения эффективности затрат

2. Обоснование направлений повышения эффективности затрат на текущий ремонт и техническое обслуживание электрических сетей

2.1 Разработка предложений по повышению эффективности затрат

2.2 Планирование производственной программы

2.3 Выбор методики обоснования планового уровня затрат

3. Обоснование затрат на текущий ремонт и техническое обслуживание электрических сетей

3.1 Определение планового уровня затрат

3.2 Экономическая оценка проектных предложений по повышению эффективности затрат

Текущий ремонт и техническое обслуживание является вспомогательным, но очень важным элементом производственно-хозяйственной деятельности в энергетике. Эффективность работы предприятия электрических сетей определяется безотказной работой энергооборудования, а также бесперебойностью снабжения потребителей энергией в нужном количестве, должного качества, с максимальной экономичностью. Поэтому необходимы постоянный контроль и поддержание требуемых показателей его надежности, что невозможно без надлежащей организации работ по техническому обслуживанию и ремонту.

Между тем различные издержки здесь велики. Однако продолжающийся научно-технический прогресс и курс на его ускорение требуют критического подхода к приемам и методам управления промышленными предприятиями, в частности, их вспомогательными, ремонтными службами, где имеются большие резервы экономии трудовых и материальных ресурсов. Вместе с тем остается насущным вопрос рационального использования топливно-энергетических ресурсов, их экономии, борьбы с потерями в результате аварий, неудовлетворительной эксплуатации и ремонта оборудования и техники.

Объектом исследования дипломного проекта является филиал ОАО «Тюменьэнерго» «Сургутские электрические сети», предметом затраты на текущий ремонт и техническое обслуживание электрических сетей.

Цель дипломного проектирования — обосновать плановый уровень затрат на текущий ремонт и техническое обслуживание электрических сетей на основе разработки мер по повышению их эффективности.

В соответствии с поставленной целью необходимо решить ряд задач:

1. Охарактеризовать величину и структуру затрат на текущий ремонт и техническое обслуживание электрических сетей;

2. Дать анализ факторов, формирующих затраты и оценить резервы повышения эффективности затрат;

3. Разработать предложения по повышению эффективности затрат на текущий ремонт и техническое обслуживание электрических сетей;

4. Спланировать производственную программу;

5. Определить плановый уровень затрат;

6. Дать экономическую оценку проектным предложениям по повышению эффективности затрат.

Филиал ОАО «Тюменьэнерго» «Сургутские электрические сети», созданный обществом и действует в соответствии с требованиями Гражданского кодекса Российской Федерации, Федерального закона «Об акционерных обществах» и иных федеральных законов, устава общества, а также положения. Полное наименование — филиал открытого акционерного общества энергетики и электрификации «Тюменьэнерго» «Сургутские электрические сети». Сокращенное наименование – «Сургутские электрические сети» «ОАО «Тюменьэнерго». Местонахождение: 628403, Тюменская обл., Ханты-Мансийский автономный округ — Югра, г. Сургут, ул. 30 лет Победы, 34.

СурЭС, одно из старейших предприятий энергосистемы «Тюменьэнерго», главной задачей которого является распределение и отпуск электрической энергии потребителям Среднего Приобья Тюменской области по воздушным линиям электропередач. Основными потребителями являются предприятия западносибирского топливно-энергетического комплекса. Именно ими добывается 90% российского газа, 70% нефти. Эти объемы во многом определяют стратегическое значение ОАО «Тюменьэнерго» для экономики страны.

СурЭС – это 1936км (по трассе) линий электропередач, 59 подстанции напряжением 35-110 кВ, 650 сотрудников, сложное энергетическое оборудование.

Электрические сети, действующие в настоящее время на территории Российской Федерации, в основном, обеспечивают электроснабжение потребителей, выдачу мощности электростанций, перетоки мощности и энергии между отдельными объединениями.

1 АНАЛИЗ ЭФФЕКТИВНОСТИ ЗАТРАТ НА ТЕКУЩИЙ РЕМОНТ И ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ

1.1 Характеристика величины и структуры затрат

От исправности энергетического оборудования и сетей зависит бесперебойность снабжения потребителей электроэнергией в нужном количестве, поэтому должна быть тщательно продумана система профилактического контроля и ремонтов энергетического оборудования.

При эксплуатации электрических сетей должны производиться техническое обслуживание и текущий ремонт техническое обслуживание состоит из комплекса мероприятий по поддержанию работоспособности и исправности линий электропередачи и подстанций. Текущий ремонт состоит из комплекса мероприятий по восстановлению исправности и работоспособности, восстановлению ресурса объектов электрической сети и их элементов.

Комплексы работ, направленные на обеспечение надежности электрических сетей проводятся с определенной периодичностью, при оптимальных трудовых и материальных затратах.

Ремонт и техническое обслуживание оборудования филиала ОАО «Тюменьэнерго» «Сургутских электрических сетей» осуществляется как подрядными организациями на основе конкурса, так и хозяйственным способом.

Плановые технические обслуживания (ТО) как самостоятельные операции назначаются лишь для отдельных видов энергетического оборудования и сетей с относительно большей трудоемкостью работ. В ходе планового технического обслуживания проверяются техническое состояние оборудования, проводится чистка, смазка, продувка, добавка или смена изоляционных материалов, выявляются дефекты эксплуатации и нарушения правил безопасности, уточняют составы и объемы ремонтных работ, подлежащих выполнению при очередном капитальном или текущем ремонте.

При техническом обслуживании ВЛ-110 кВ выполняется следующий перечень работ:

1. Усиление фундаментов и ремонт фундаментов.

2. Установка спиральных зажимов на провод.

3. Установка спиральных зажимов на г/трос.

4. Сварка шлейфов.

5. Замена гасителей на проводах.

6. Замена гасителей вибрации на тросе.

7. Подрезка крон деревьев в городской черте.

8. Ремонт контуров заземления.

9. Откопка узлов крепления опор к фундаментам.

10. Ремонт обрешетки, устранение дефектов опор.

11. Выправка опор.

12. Раскерновка болтов на металлических опорах на высоту до 4 м.

Текущий ремонт (ТР) — разновидность планового ремонта, осуществляемого в процессе эксплуатации для обеспечения исправности и работоспособности оборудования до очередного ремонта и состоящего в замене или восстановлении изношенных деталей, узлов, регулировке механизмов, проведении профилактических мероприятий, устранении отдельных неисправностей.

Ремонт оборудования осуществляется собственными силами предприятия, эксплуатирующих оборудование, специализированными ремонтными предприятиями, а также заводами-изготовителями оборудования. Оптимальный удельный вес каждой из организационных форм ремонта зависит от многих факторов: развитости собственной ремонтной базы, ее оснащенности, удаленности от предприятий-изготовителей оборудования, специализированных ремонтных организаций и финансовых возможностях предприятия.

В состав работ по текущему ремонту, выполняемому собственными силами входит следующее энергооборудование:

1. Выключатели на 110 кВ.

2. Секционные выключатели на 110 кВ.

3. Выключатели на 10 кВ.

4. Трансформаторы напряжения НКФ-110.

5. Трансформаторы тока ТФЗМ-110.

6. Трансформаторные разъединители на 10 кВ ДГК.

7. Разъединители на 110 кВ.

8. Трансформаторные разъединители на 110 кВ.

Затраты на проведение ТО и ТР включаются в состав затрат по обеспечению услуг по передаче электрической энергии в «Сургутских электрических сетей» и учитываются в материальных затратах сметы. Непосредственно сами затраты формируются в соответствии со сметной проектной документацией.

В состав сметной проектной документации входят ведомости объёмов работ, дополнительные ведомости дефектов, материалов, запасных частей, комплектующих изделий, технологической оснастки, а также сметы и калькуляций на работы и услуги по объектам «Сургутских электрических сетей», запланированных к ремонту.

Сметы затрат на техническое обслуживание и ремонт электрооборудования составляются ежегодно на основе планируемого объема работ по электроснабжению и ремонту электрооборудования. При формирование затрат в филиале ОАО «Тюменьэнерго» «Сургутские электрические сети» применяется следующая номенклатура элементов затрат:

2. Заработная плата.

6. Услуги производственного характера.

8. Прочие расходы.

Оценить результативность выполнения работ по техническому обслуживанию и текущему ремонту можно, применив методику вертикального и горизонтального анализа. Показатели сопоставляются с уже известными с целью определения общих черт или различий между ними. С помощью сравнения определим общее и специфическое в экономической деятельности предприятия. Сопоставляя плановые и фактические показатели можно систематически контролировать и всесторонне оценивать деятельность предприятия по выполнению производственного и экономического плана развития предприятия. Этим обусловлена необходимость сравнения фактических данных с плановыми. Эта методика сравнение позволяет определить степень выполнения плана за год.

В табл. 1.1 представлены объемы работ по техническому обслуживанию и текущему ремонту электрических сетей в 2007 г. и 2008 г.

Объем работ по текущему ремонту и техническому обслуживанию электрических сетей, у. ед.

ВЛ на ж/б опорах

Выполнение планово-предупредительного технического обслуживания за 2008 год по сравнению с 2007 годом по некоторым видам работ увеличилось, по другим уменьшилось это видно из данных в табл. 1.1, что обусловлено периодичностью проведения ППР обслуживаемого электрооборудования и высоковольтных линий согласно РД-39-0148311-601-88.

Плановые работы технического обслуживания выполнены в полном объеме, только объем работ по обслуживанию высоковольтных линий увеличился на 1%.

Текущих ремонтов за 2008 год по сравнению с 2007 увеличилось на 2, 2, 6, 4 у.ед. выключателей на 110 кВ, секционных выключателей на 110 кВ, трансформаторов тока ТФМЗ-110 и трансформаторного разъединителя ДГК соответственно, что обусловлено периодичностью проведения ППР обслуживаемого электрооборудования согласно РД-39-0148311-601-88.

Фактический объем работ относительно плана увеличился на выключатели масленые 110 кВ, 35 кВ и разъединители на 32 %, 13 %, 14 % и 15 % соответственно.

Основной причиной увеличения объема ТР является выполнение ремонтов некоторых единиц оборудования хозяйственным способом, а не подрядным.

При анализе себестоимости текущего ремонта и технического обслуживания электрически сетей необходимо рассмотреть размер и структуру затрат всего объема работ.

Динамика затрат по экономическим элементам представлена в табл. 1.2.

Динамика затрат по экономическим элементам в отчетном периоде, тыс. руб.

Отклонение от плана

Отклонение от 2007 г.

Услуги производственного характера

Из данной таблицы видно, что в отчетном периоде план затрат перевыполнен на 6,53% (603,17 тыс. руб.). Увеличение расходов происходит по всем статьям, что, прежде всего, обусловлено увеличением объемов работ. По статье «Материалы» наблюдается наибольший прирост 20,22%, хотя планировалось только 16,21%, на это оказал влияние рост цен расходных материалов, необходимых для ТО и ТР.

Заработная плата, занимающая основной удельный вес в структуре увеличилась относительно плана на 4,45% или на 174,67 тыс. руб., относительно прошлого года – на 11,3% или 415,99 тыс.руб. Соответственно зарплате увеличились отчисления на социальные нужды – на 45,41 тыс.руб.

Затраты на топливо относительно 2007 года возросли на 56,56 тыс. руб., относительно плана наблюдается также рост на 35,93 тыс. руб.

Затраты на электроэнергию превысили план на 21,92 тыс. руб. или на 6,27%, по сравнению с прошлым годом возросли на 48,4 тыс. руб. Рост энергетических затрат связан с увеличением объемов работ и повышение тарифов.

В отчетном периоде затраты на транспорт услуги увеличились относительно плана на 47,29 тыс. руб. или 5,27 %, относительно прошлого года изменение составило 89,89 тыс. руб. или 10,52 %.

По прочим затратам произошел перерасход в сумме 17,47 тыс. руб., относительно прошлого года 28,38 тыс.руб. или 4,85%.

Динамика структуры затрат по экономическим элементам представлена в табл. 1.3.

Динамика структуры затрат по экономическим элементам, %

Отклонение от плана

Отклонение от 2007 г.

Услуги производственного характера

По результатам табл.1.3 можно сделать вывод о том, что основную долю затрат занимает заработная плата (41,64%) и материалы (15,74%), то есть производство является трудоемким и материалоемким.

В 2008 г. по сравнению с планом увеличился удельный вес материальных расходов – на 1,79 %, сокращение всех других статей снижается.

По сравнению с прошлым годом увеличился удельный вес материальных затрат на 2,5 % и амортизации на 0,4%.

Сокращение удельного веса наблюдается по затратам на заработную плату на 1,31%, на отчисления на социальные нужды на 0,34% и прочих затрат на 0,59%.

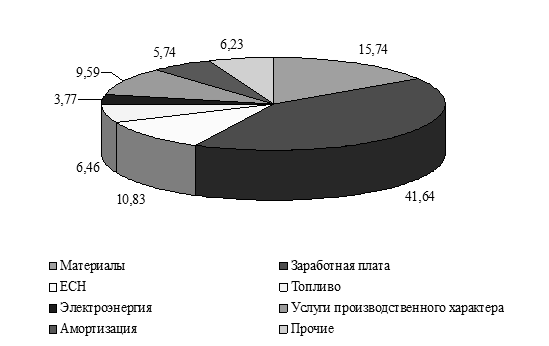

Наиболее ярко структуру затрат в 2008 г. можно рассмотреть, проиллюстрировав ее в графическом виде (рис.1.1.).

Рис. 1.1. Структуру затрат в 2008 г.

В структуре затрат на текущий ремонт и технического обслуживания электрических сетей наибольший удельный вес занимает заработная плата 41,64%, на втором месте материалы 15,74%, на третьем ЕСН и на четвертом транспортные услуги.

Это лишний раз подтверждает, что производство является трудоемким и материалоемким.

Динамика затрат на текущий ремонт и техническое обслуживание одной у. ед. электрических сетей представлена в табл. 1.4.

Динамика затрат на текущий ремонт и техническое обслуживание одной у. ед., тыс. руб.

Отклонение от плана

Отклонение от 2007 г.

Услуги производственного характера

Таким образом, резервы необходимо искать по материальным затратам и транспортам услугам, т.к. наибольший темп роста наблюдается по этим статьям.

Дальнейший анализ затрат должен быть направлен на анализ факторов, влияющих на уровень затрат и поиск нерациональных затрат и возможности их сокращения.

1.2 Анализ влияния факторов, формирующих затраты

Для более подробного изучения изменений затрат на текущий ремонт и техническое обслуживание электрических сетей целесообразно провести факторный анализ отклонений затрат филиала ОАО «Тюменьэнерго» «Сургутские электрические сети» по годам.

Чтобы произвести факторный анализ затрат, необходимо определить число факторов, влияющих на затраты. Известно, что каждый фактор влияет на затраты по-своему, одни из факторов влияют непосредственно, а другие косвенно, но каждое явление можно рассматривать как причину и следствие. Отсюда важным вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Для проведения анализа факторов, влияющих на формирование и изменение затрат, статьи затрат группируются в однородные по экономическому содержанию и методике анализа группы: прямые материальные, прямые трудовые, комплексные.

Исследуемые факторы могут классифицироваться по различным признакам, что позволяет точнее оценить место и роль каждого фактора в формировании величины результативных показателей. Классификация факторов представляет собой их распределение по группам в зависимости от общих признаков.

По степени воздействия на результаты хозяйственной деятельности факторы делятся на основные и второстепенные. К основным относят факторы, которые оказывают решающее воздействие на результативный показатель. Второстепенными считают те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях.

По степени распространенности факторы делятся на общие, действующие во всех отраслях экономики, и специфические, действие которых проявляется в условиях отдельной отрасли экономики или предприятия. Так же по продолжительности воздействия на результаты деятельности различают факторы постоянные, оказывающие беспрерывное влияние на изучаемое явление, и переменные, воздействие которых проявляется периодически.

К прямым материальным факторам относятся затраты на материалы, топливо и энергию на технологические цели.

К прямым трудовым затратам относится оплата труда производственных рабочих с отчислениями на социальные нужды. Комплексные (накладные) затраты — это многоэлементные статьи. Сюда относятся общепроизводственные, общехозяйственные и другие расходы.

Изменение прямых материальных затрат формируется под влиянием факторов четырехкратной периодичности соподчинения. Факторы изменения прямых материальных затрат характеризует структурно-логическая модель факторной системы рис. 1.2.

Рис.1.2. Структурно-логическая модель факторного анализа прямых материальных затрат

Факторы первого порядка — изменение объема производства и уровня затрат на отдельные виды работ. Фактор изменения объема производства — это одноэлементный фактор и дальше не детализируется.

Изменение уровня затрат по отдельным статьям — это сложный фактор, который детализируется в свою очередь на факторы второго и третьего порядков (рис. 1.2.). Факторы третьего и четвертого порядков характеризуют изменение материальных затрат в результате мероприятий научно-технического прогресса.

Причинами изменения цен на материалы являются: изменение цен на рынке; просчеты по поиску наиболее благоприятных поставщиков; плохое управление запасами, вызывающее необходимость срочных закупок; более высокие цены поставщиков за срочность исполнения заказа.

Возможные причины изменения норм расхода материалов могут быть замена одного вида материалов другим, нарушение стандартов поставляемых материалов, перерасход, вызванный порчей.

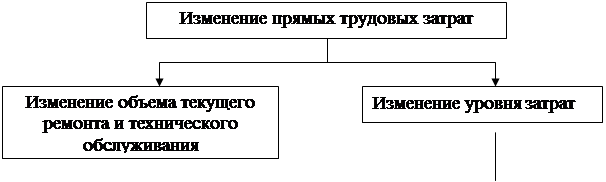

Изменение прямых трудовых затрат формируется под влиянием факторов четырехкратного соподчинения. Факторы первого порядка — изменение объема производства и изменение уровня отдельных видов затрат.

Факторы, влияющие на изменение прямых трудовых затрат, характеризует структурно-логическая модель факторной системы (рис. 1.3.).

| ||||||

| ||||||

| | ||||||

, ( 1.1)

, ( 1.1) — изменение прямых материальных затрат за счет объема работ;

— изменение прямых материальных затрат за счет объема работ; — прямые материальные затраты по плану;

— прямые материальные затраты по плану; — прямые материальные затраты по плановым нормам при фактический объем производства.

— прямые материальные затраты по плановым нормам при фактический объем производства. , (1.2)

, (1.2) — изменение прямых материальных затрат за счет уровень прямых материальных затрат;

— изменение прямых материальных затрат за счет уровень прямых материальных затрат; — фактические прямые материальные затраты;

— фактические прямые материальные затраты; — прямые материальные затраты по плану при фактический объем производства.

— прямые материальные затраты по плану при фактический объем производства. , (1.3)

, (1.3) — нормы расхода;

— нормы расхода; — расход материалов на фактический объем производства по фактическим плановым нормам и плановым ценам;

— расход материалов на фактический объем производства по фактическим плановым нормам и плановым ценам; — расход материалов на фактический объем производства по плановым нормам и плановым ценам.

— расход материалов на фактический объем производства по плановым нормам и плановым ценам. , (1.4)

, (1.4) — изменение за счет цены;

— изменение за счет цены; — расход материалов на фактический объем производства по фактическим нормам и ценам;

— расход материалов на фактический объем производства по фактическим нормам и ценам; — расход материалов на фактический объем производства по фактическим нормам и плановым ценам.

— расход материалов на фактический объем производства по фактическим нормам и плановым ценам. , (1.5)

, (1.5)

Рис. 2.4. Порядок расчета отклонений от норм затрат материалов при системе «стандарт-костс»

В результате система «стандарт-костс» обеспечивает решение целого ряда задач:

— создание системы действующих прогрессивных норм и нормативов и на их основе определение рационального (обоснованного) нормативного уровня затрат материалов на текущий ремонт и техническое обслуживание электрических сетей;

— получение информации о затратах по нормам на отдельные виды работ;

— регистрация и учет в оперативном порядке изменений норм и нормативов, отклонений от норм по местам и причинам их возникновения, а также по ответственным службам;

— контроль и обобщение данных о фактических потерях и непроизводительных расходах;

— исчисление фактической себестоимости ремонта на основе предварительно рассчитанных нормативных затрат (калькуляции);

— создание отчетной базы для нормирования и планирования затрат;

— постоянное повышение достоверности, точности и оперативности учета затрат;

— оценка результатов работы производственных подразделений и предприятия в целом.

Предлагаемая методика расчета отклонений от норм затрат материалов при системе «стандарт-костс» позволяет реализовать указанные функции по всей иерархии центров ответственности и оперативно определять причины экономии или перерасхода материальных ресурсов, что в свою очередь позволяет обеспечить своевременное управляющее воздействие на производственное потребление данного ресурса на соответствующем уровне контроля. Экономический эффект от внедрения системы «стандарт-костс» посчитать сложно.

На стоимость транспортных услуг предприятие повлиять не может, но можно организовать доставку оборудования, материалов и ремонтных рабочих с меньшими затратами. Для этого необходимо выбрать такое транспортное средство, которое могло бы все это совместить.

В настоящее время доставка ремонтного персонала на техническое обслуживание высоковольтных линий электропередачи осуществляется маркой автотранспорта ПАЗ-3205, в это же время на ЗИЛ-45085 доставляется необходимые материалы и оборудование. Во времени и пространстве эти операции совпадают, поэтому можно перевозку совместить. УРАЛ-42113 соответствует этим требования в кузове машины можно разместить тот же объем материалов и оборудования, а в кабине рабочих, при этом техника безопасности не будет нарушена.

2.2 Планирование производственной программы

Производственная программа ремонтных работ устанавливается в денежном выражении и в натуральном выражении по видам работ (числу технического обслуживания и текущих ремонтов по видам основных средств).

Основной задачей планирования экономического развития предприятия является определение его производственной программы. Производственная программа предприятия предусматривает задания по объему производства работ в определенной номенклатуре и ассортименте и определенного качества.

Основными документами по планированию ремонта энергетического оборудования являются:

а) титульный список капитального ремонта основных фондов;

б) годовой план-график ремонта оборудования;

в) месячный план-график-отчет текущего ремонта и технического обслуживания.

Титульный список капитального ремонта основных фондов предприятия составляется производственно-техническим отделом на основе проекта титульных списков капитального ремонта оборудования, поступивших с сетевых районов и служб предприятия.

В годовые графики ремонта включается все основное оборудование предприятия, а также (в обязательном порядке) оборудование, подлежащее капремонту в планируемом году.

Месячные графики ремонта составляют на основе годовых графиков ремонта оборудования.

Планирование текущего ремонта в цехах предприятия предусматривает также составление ведомостей дефектов, которые являются основанием для определения необходимого количества и номенклатуры запасных частей и расходных материалов и объема ремонтных работ. Ведомость дефектов составляется, как правило, на ремонт основного оборудования.

Для организации системы ППР необходимо всю техническую систему предприятия, состоящего из основных и вспомогательных подразделений, объединенных в одном технологическом процессе, разделить на отдельные составляющие элементы, разделяемые по технологическим и функциональным признакам (подстанции, воздушные и кабельные линии электропередачи, здания и сооружения, устройства релейной защиты и автоматики и т.д.).

При этом важно, чтобы ни один элемент основной технологической цепочки передачи и распределения электрической энергии не остался не включенным в систему планово-предупредительных ремонтов, так как он может остаться бесконтрольным и привести к нарушению производственного процесса и работы электрических сетей в целом.

С учетом опыта эксплуатации и в соответствии с разработанными нормативами обслуживания устанавливается численность персонала, обеспечивающего планово-предупредительный ремонт. В зависимости от видов и количества оборудования, а также принятой системы периодичности обслуживания на предприятии электрических сетей на предприятиях создаются специализированные ремонтно-эксплуатационные бригады.

Оптимальное сочетание прогрессивных форм ремонтно-эксплуатационного обслуживания электрических сетей возможно при принятии во внимание ряда конкретных факторов: технические характеристики и объемы обслуживаемого оборудования, географические и климатические условия, расположение сетей на обслуживаемой территории, наличие связи, транспортных коммуникаций, структуры административного деления. В соответствии с вышеизложенным определяется оптимальный вариант планово-предупредительных ремонтов.

Основой повышения производительности труда при проведении планово-предупредительных ремонтов является комплексная механизация всех работ, входящих в цикл ППР. В связи с тем, что обслуживание сетей носит сезонный характер и включает в себя большую номенклатуру разнотипных по составу и трудоемкости работ, полное исключение ручного труда и комплексная механизация основных и вспомогательных операций в настоящее время не представляется возможным. Направления в дальнейшей механизации трудовых процессов заключаются в максимальном использовании машин, механизмов инструментов и приспособлений.

Персонал сетей выполняет ремонтные и эксплуатационные работы непосредственно на месте расположения основного оборудования и передаточных устройств (на подстанциях, распределительных пунктах, ВЛ), а также в мастерских и на площадках ремонтно-производственных баз и поэтому все трудоемкие процессы в масштабах предприятия нужно механизировать.

Планово-предупредительный ремонт производится в соответствии с заранее составленными графиками, предусматривающими количество и чередование периодических ремонтов на протяжении всего ремонтного цикла. Объем ППР определяется в результате осмотра оборудования (при планировании объем работ принимается по нормативам).

Смена деталей, узлов и механизмов производится в соответствии с их физическим состоянием, а не в принудительном порядке. Такая форма планово-предупредительного ремонта позволяет предупреждать внезапный выход оборудования из строя, заблаговременно проводить подготовку к ремонту.

При стандартной форме ремонта все виды ремонтов производятся в строго установленные сроки, их содержание и объем заранее предусмотрены, смена деталей и узлов производится принудительно, независимо от их физического состояния. Затраты на ремонт при этом возрастают, однако обеспечивается высокая надежность работы оборудования.

Система ремонтов в соответствии с техническим состоянием предполагает в процессе работы оборудования наибольшее внимание уделять его диагностике и измерению его основных технических параметров, а вывод оборудования в ремонт осуществлять не по жестко фиксированному графику – плану ППР (что значительно увеличивает затраты на ремонт), а только тогда, когда технические характеристики электрооборудования вышли за нормально допустимые пределы. При этом система ремонтов в соответствии с техническим состоянием, конечно же, накладывает дополнительные требования по техническому оснащению эксплуатационных служб предприятий современными системами технической диагностики работы электрооборудования.

Рис. 2.4. Алгоритм формирования производственной программы проведения ТО и ТР электрических сетей

На рис. 2.4. приведен порядок формирования производственной программы проведения текущего ремонта и технического обслуживания электрических сетей. На основное энергетическое оборудование, находящееся в эксплуатации, необходимо иметь чертежи и инструкции заводов-изготовителей, а при их отсутствии — разработанные силами подразделений предприятия.

Проведение ППР энергетического оборудования желательно совмещать с частичной или комплексной его модернизацией, что обеспечивает хорошие технические и эксплуатационные параметры оборудования. Частичная модернизация оборудования обычно предусматривается в планах организационно-технических мероприятий и осуществляется совместно с капитальным ремонтом за счет амортизационных отчислений.

Для производства ремонтных работ по каждому типу основного энергетического оборудования должна быть подготовлена следующая техническая документация: технические условия на ремонт, ведомость дефектов, паспорт оборудования, чертежи, схемы, протоколы экспресс испытаний, спецификации подшипников, чертежи изготавливаемых деталей, спецификации и нормы расхода запасных частей и материалов.

Для модернизации энергетического оборудования должны быть также подготовлены чертежи и схемы предстоящей модернизации. Технологическая документация на капитальный ремонт оборудования, выполняемый силами самого предприятия, подготавливается не позже чем за месяц до начала ремонта, а для остановочного ремонта — за три месяца.

Основное назначение ремонта состоит в восстановлении работоспособности и ресурса энергетического оборудования и сетей, устранении отказов и неисправностей, возникающих в процессе работы или выявленных при техническом обслуживании. Ремонт может быть плановым и неплановым. В плановом порядке выполняются текущий и капитальный ремонты, в неплановом — аварийный и ремонт, осуществляемый без предварительного назначения срока выполнения.

Текущий ремонт — разновидность планового ремонта, осуществляемого в процессе эксплуатации для обеспечения исправности и работоспособности оборудования (сетей) до очередного ремонта и состоящего в замене или восстановлении изношенных деталей, узлов (участков сети), регулировке механизмов, проведении профилактических мероприятий, устранении отдельных неисправностей.

На предприятиях для каждого вида ремонта (капитального и текущего) оборудования разрабатываются технологические карты (маршрутные карты) с указанием времени на выполнение технологических операций, необходимого инструмента и оснастки, разряда ремонтных рабочих. С этой целью в нормативной части справочников приведена типовая номенклатура ремонтных работ по видам энергетического оборудования.

Годовой план ремонта оборудования и сетей предприятия составляется на основании нормативной документации системы ППР и Правил эксплуатации электроустановок потребителей. Каждый район предприятия составляет план–график ППР на оборудование своего электрохозяйства, а в целом по электрохозяйству предприятия составляется сводный план-график специалистами производственно-технического отдела. Также основанием для определения объемов работ являются нормативы периодичности проведения ремонтов и технического обслуживания электрических сетей (табл. 2.1).

Нормативы периодичности и трудоемкости ремонта электрических сетей

Источник