- Форма АО-1. Авансовый отчёт

- Как подтверждать расходы

- Правила по составлению отчета

- Пример составления авансового отчета

- Авансовый отчет в организации. Правила заполнения, возможные нарушения и варианты исправления ошибок

- Что все это такое?

- Как пошагово заполнить авансовый отчет?

- Как исправить ошибки в авансовом отчете?

- Какие существуют нарушения, если нет авансового отчета?

- Сколько необходимо хранить авансовые отчеты?

- Авансовый отчет в 1С 8.3 Бухгалтерия

- Настройка авансового отчета по форме АО-1 от 1 часа

- Настроим заполнение авансового отчета из внешних файлов:

- Основные определения и порядок взаимодействия между сторонами

- Выдача подотчетных сумм в 1С 8.3 Бухгалтерия по шагам.

- Выдача авансовой суммы через кассу в программе 1С 8.3 Бухгалтерия.

- Перевод денежных средств в программе 1С 8.3 Бухгалтерия со счета Организации на личный счет работника.

- Авансовый отчет в 1С 8.3 Бухгалтерия.

- Первичные документы, принимаемые к отчету. С обновлениями от 1 июля 2019 года.

- Поэтапное создание отчета в программе 1С 8.3 Бухгалтерия.

Форма АО-1. Авансовый отчёт

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

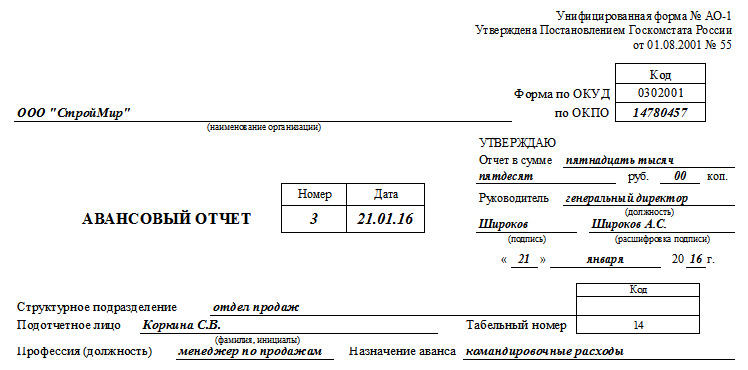

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

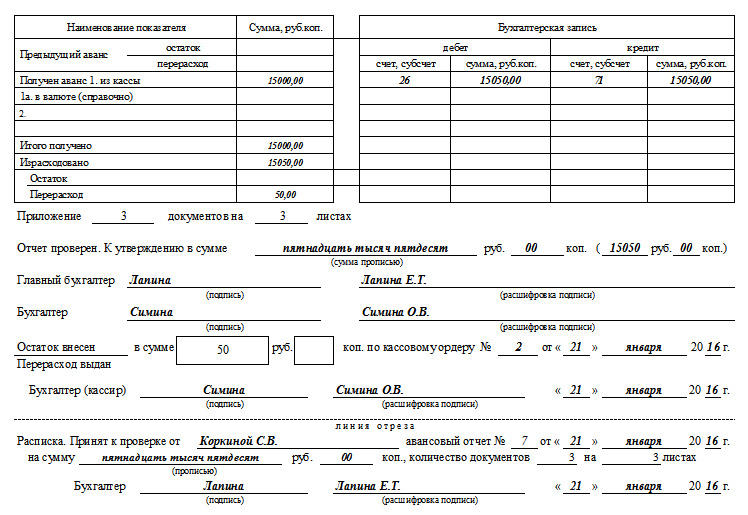

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

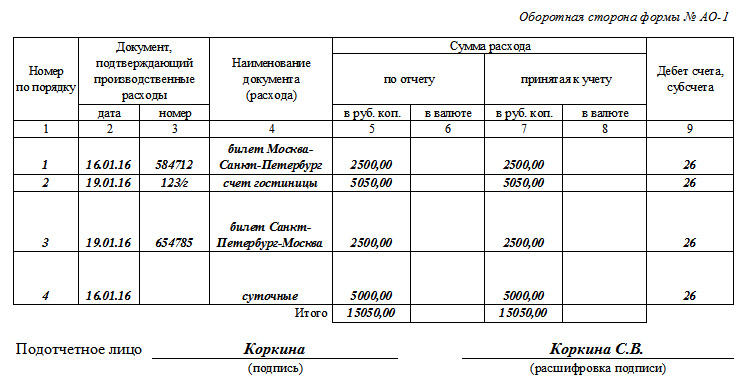

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Источник

Авансовый отчет в организации. Правила заполнения, возможные нарушения и варианты исправления ошибок

Практически каждой организации приходится выдавать сотрудникам денежные средства в подотчет на хозяйственные нужды, оплату поставщикам, командировочные расходы. Подотчетное лицо отчитывается и составляет авансовый отчет. Как все-таки правильно оформить авансовый отчет, какие существуют правила при оформлении авансового отчета, как исправить ошибки и какие могут быть нарушения, постараемся рассмотреть в данной статье.

Что все это такое?

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денежных средств подотчетными лицами.

Подотчетные лица — это сотрудники организации, которые могут получать денежные средства на хозяйственные нужны, расчеты с поставщиками, командировочные расходы и оплата услуг сторонних компаний. Тратить денежные средства подотчетное лицо может только на те цели, на которые он их получил.

Чаще всего компании оформляют приказ со списком лиц, которые могут получать денежные средства в подотчет.

Существует несколько правил, которые должен соблюдать бухгалтер при формировании авансового отчета.

- За основу берем унифицированную форму № АО-1 «Авансовый отчет» (Постановление Госкомстата РФ от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»). Но форму отчета может установить и сама организация. Обратите внимание, что какую бы форму авансового отчеты вы ни решили использовать в организации, сначала ее должен утвердить руководитель в приложении к приказу об учетной политике.

- Организация теперь в праве самостоятельно устанавливать срок сдачи подотчетным лицом авансового отчета — это необходимо отразить в своих внутренних локальных актах, например, в положении о расчетах с подотчетными лицами. Требование отчитаться по подотчетным суммам не позднее 3 рабочих дней отменено с 30.11.2020.

- Бухгалтеру необходимо подписать авансовый отчет у руководителя и главного бухгалтера. Без этих подписей документ не действителен, а значит, организация не сможет принять суммы по этому отчету к налоговому учету.

Как пошагово заполнить авансовый отчет?

Авансовый отчет, заполняется в одном экземпляре самим подотчетным лицом и бухгалтером.

Отчету присваивается номер и проставляется дата. На лицевой стороне отчета указывается наименование организации, ФИО генерального директора, подразделение, ФИО подотчетного лица, должность, табельный номер сотрудника, наименование аванса.

В табличной части необходимо указать сведения о наличии остатка, перерасходе по предыдущему авансу (если он есть), а также сумму текущего аванса. Указывается общая сумма полученных и израсходованных денежных средств, сумма остатка либо перерасхода и информация о бухгалтерских счетах, на которых отражается подотчет.

На оборотной стороне (в графах 2-4) в хронологическом порядке работник перечисляет реквизиты документов, подтверждающих расходы, в 5 графе — указывается сумма затрат. В 7 графе бухгалтер вписывает сумму расходов, принятых к расходу, в 9 графе — счета (субсчета), 8 графу заполняет бухгалтер, если денежные средства сотрудник получил в валюте.

Обратите внимание на то, что подтверждающие первичные документы, указанные в авансовом отчете, работник прикрепляет к отчету. К этим документам относятся кассовый или товарный чек, товарные накладные, ПКО и т.д. Без этих документов организация не сможет отразить производственные расходы и принять к вычету НДС.

Авансовый отчет включает отрывную расписку о принятии отчета к проверке. Заполняет ее бухгалтер, отрезает ее и отдает подотчетному лицу. В расписке указывается ФИО подотчетного лица, реквизиты авансового отчета, сумму выданных денежных средств и количество документов.

Вроде бы все просто и понятно, но есть риск ошибки при составлении авансового отчета.

Как исправить ошибки в авансовом отчете?

Если вы нашли ошибку в авансовом отчете, то исправления можно сделать по общим правилам исправлений в первичных документах:

- Если сделали какую-то неправильную запись (Например: сотруднику выдали в подотчет 5 000 руб. на канцтовары. Фактическая стоимость составила 4 278,13 руб. При заполнении авансового отчета сотрудник допустил ошибку, указал сумму расхода 4287,13.) В данном случаи необходимо зачеркнуть одной строкой

4 278,13, прописать верную сумма 4 287,13 с пометкой исправленному верить, при этом исправленная запись должна быть читаемой; - Рядом сделать отметку «исправлено»;

- Ответственный сотрудник должен заверить исправление своей подписью.

Какие существуют нарушения, если нет авансового отчета?

Если в установленный срок подотчетное лицо не предоставило авансовый отчет, то это является нарушением кассовой дисциплины. Данное нарушение предусматривает следующие штрафные санкции:

- Административная ответственность за отсутствие первичных документов. Данное нарушение приравнивается к грубейшему нарушению требований к бухучету и бухгалтерской отчетности и предусматривает штраф до 10 000 рублей. При повторном нарушении штраф возрастает до 20 000 руб. (ст. 15.11 КоАП)

- В части налогового законодательства это влечет за собой штрафные санкции доначислений сумм за неуплату НДФЛ и страховых взносов, недоимки по налогу на прибыль (налогу при УСН). Санкции предусматривают штраф для организации или ИП в размере 20% от суммы доначислений (ст. 122, 123 НК)

Еще раз обратим внимание на основные нарушения, на которые может обратить внимание налоговый инспектор:

- отсутствие подтверждающих документов к авансовому отчету;

- отсутствие заявлений на выдачу авансового отчета.

Сколько необходимо хранить авансовые отчеты?

В соответствии с ч.1 ст. 29 Федерального закона № 402-ФЗ авансовые отчеты необходимо хранить в течение 5 лет после отчетного периода. Порядок хранения авансовых отчетов каждая организация выбирает самостоятельно. Как правило, авансовые отчеты с приложенными подтверждающими документами прошиваются в хронологическом порядке либо поквартально.

Обратите внимание, что ЦБ внес в поправки в Указание № 3210-У (Указание ЦБ от 05.10.20 № 5587-У) тем самым, упростив правила выдачи денег в подотчет.

Данные изменения вступили в силу с 30.11.2020:

- в заявлении на выдачу денег в подотчет не обязательно указывать сумму аванса и срок, на который выдают подотчетные суммы. Также можно оформлять один приказ на несколько выдач наличных денег одному или нескольким сотрудникам.

- организация и ИП в праве самостоятельно устанавливать срок, в который подотчетник должен представить авансовый отчет.

- денежные средства вправе получать даже те сотрудники, которые не отчитались по прошлым полученным суммам. Требование о том, что сотрудник должен отчитаться за ранее выданные суммы, из пункта 6.3 Указаний ЦБ от 11.03.2014 № 3210-У убрали.

- также с 2021 года подотчетные деньги можно перечислять на заработную карту сотрудника. Но тогда реквизиты заработной карты, на которую перечисляются деньги, необходимо отразить в приказе директора, либо сотрудник должен прописать их в заявлении на подотчет. А чтобы налоговики не решили, что это заработная плата сотрудника, и не потребовали с подотчетной суммы исчислить НДФЛ, то платежные поручения необходимо будет заполнять особым образом. В поле 24 «наименование платежа» уточнять, что перечисленные денежные средства являются подотчетными. Например, можно сделать такие записи как: аванс на хозяйственные нужды или аванс на оплату командировочных расходов и так далее.

Таким образом, выдача в подотчет денежных сумм может обернуться головной болью для компании, если не соблюдать нехитрые, но жесткие требования законодательства.

Источник

Авансовый отчет в 1С 8.3 Бухгалтерия

Авансовый отчет в 1С 8.3 Бухгалтерия создать не сложно, рассмотрим по шагам с наглядными примерами. Последовательно исследуем два варианта отражения в программе 1С выдачи денежный средств под отчет. Так же разберём основные определения по теме, коснёмся рабочих вопросов и поговорим о некоторых новшествах от 2019 г.

Настройка авансового отчета по форме АО-1 от 1 часа

Настроим заполнение авансового отчета из внешних файлов:

- автоматическое заполнение из excele

- подстановка табличной части Товары и Прочее

- автозаполнение счетов учета

- заполнение Цены и Количества

Основные определения и порядок взаимодействия между сторонами

Авансовый отчет представляет собой документ, который подтверждает и объясняет расходование денежных средств Организации, выданных сотруднику, в данном случае – подотчетному лицу.

Подотчетным лицом выступает сотрудник Организации, которому поручено задание и выданы на это деньги.

Список людей, которые могут выступать в роли подотчетного лица, размер авансовой суммы и сроки предоставления отчета определяются руководителем Организации.

Подотчетные суммы должны расходоваться только по целевому назначению, прописанному при выдаче финансовых средств, и не могут передаваться одним подотчетным лицом другому.

Сотрудник до истечения срока должен отчитаться за израсходованные денежные средства и принести в бухгалтерию оформленные надлежащим способом первичные документы, а не израсходованные вернуть в кассу или на расчетный счет, перерасход выплачивается Организацией.

На подготовку отчетных документов предоставляется три дня с момента истечения срока, на который выдавались деньги. Если за это время первичные документы так и не попали в бухгалтерию и денежные средства так и не поступили обратно в кассу или на расчетный счет Организации, то за сотрудником признается задолженность. Важно не путать, к налогооблагаемому доходу эта сумма не относится.

Целесообразные действия бухгалтера в этом случае:

1. Написать письмо сотруднику, в котором вежливо напомнить о его задолженности.

2. Составить акт сверки с сотрудником.

3. Скорей всего, далее последует:

3.1 отчет со стороны сотрудника;

3.2 заявление от сотрудника с просьбой удержать задолженность с заработной платы;

3.3 возвращение суммы долга с других источников дохода.

4. Если из пункта 3 ничего не произошло, то Организация в праве подать в суд на работника.

Выдача подотчетных сумм в 1С 8.3 Бухгалтерия по шагам.

Основанием для выдачи аванса может послужить приказ или распоряжение руководителя Организации, заявление от сотрудника. С 2018 года написание заявления от сотрудника не является обязательным. Заявление пишется в произвольной форме, где указывается сумма и на что нужны денежные средства. В этом случае следующим шагом будет подписание директором Организации данного документа.

Если Вы создаете авансовый отчет впервые, то рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

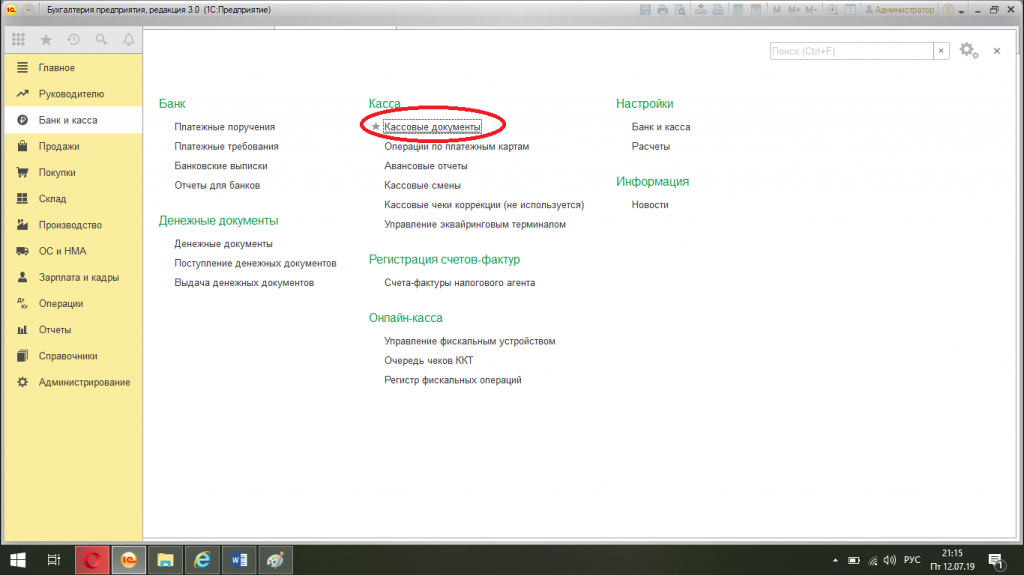

Выдача авансовой суммы через кассу в программе 1С 8.3 Бухгалтерия.

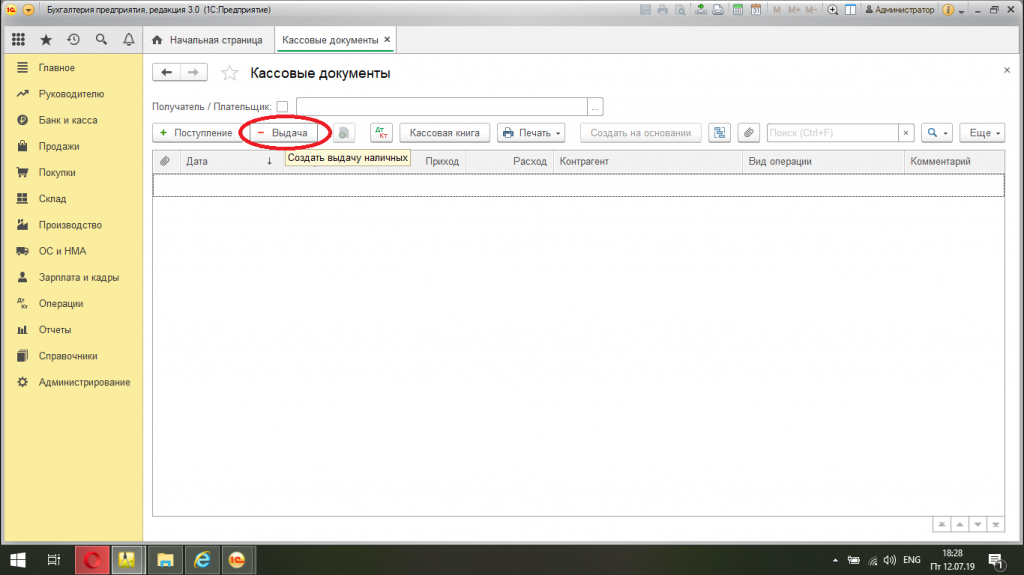

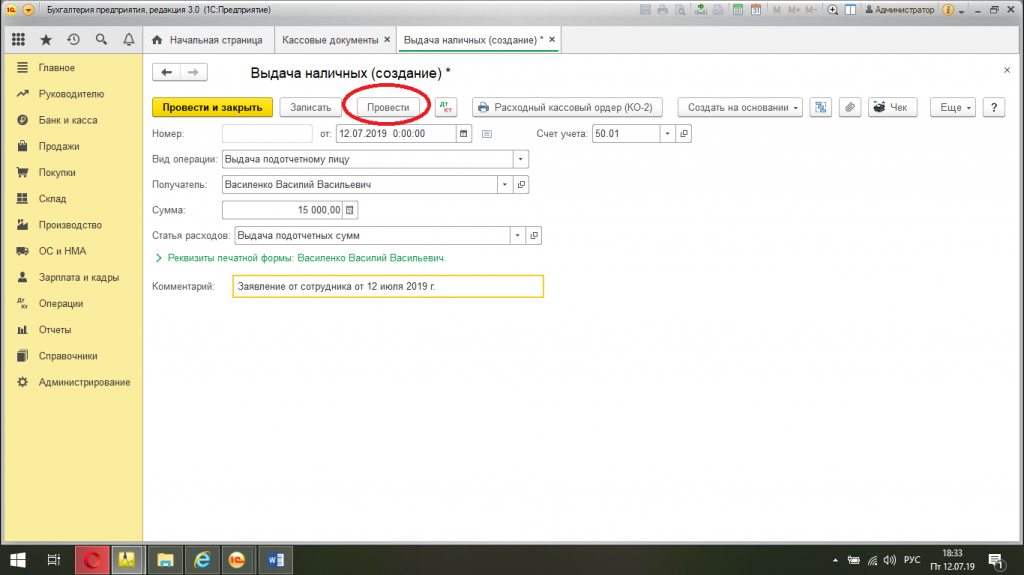

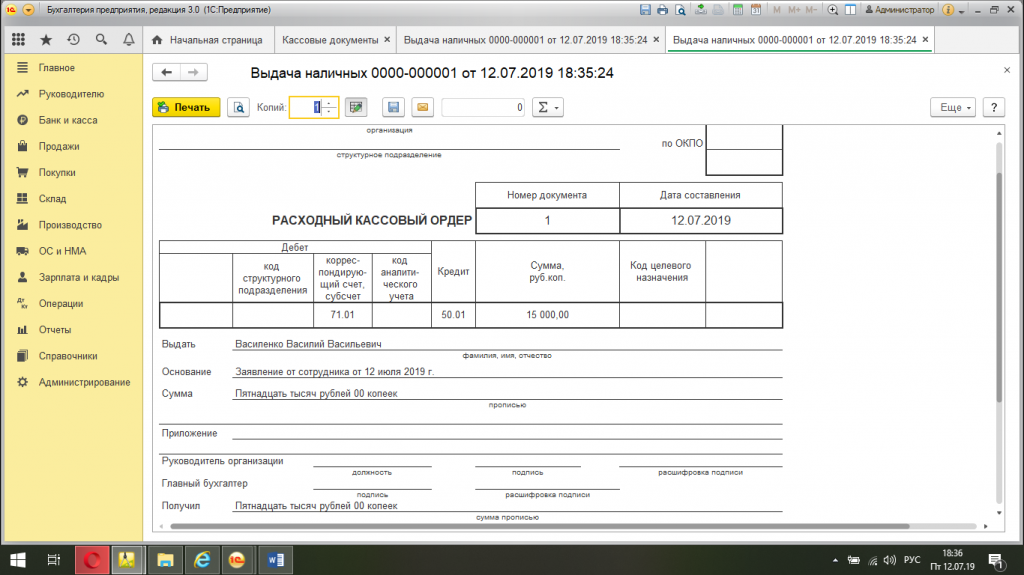

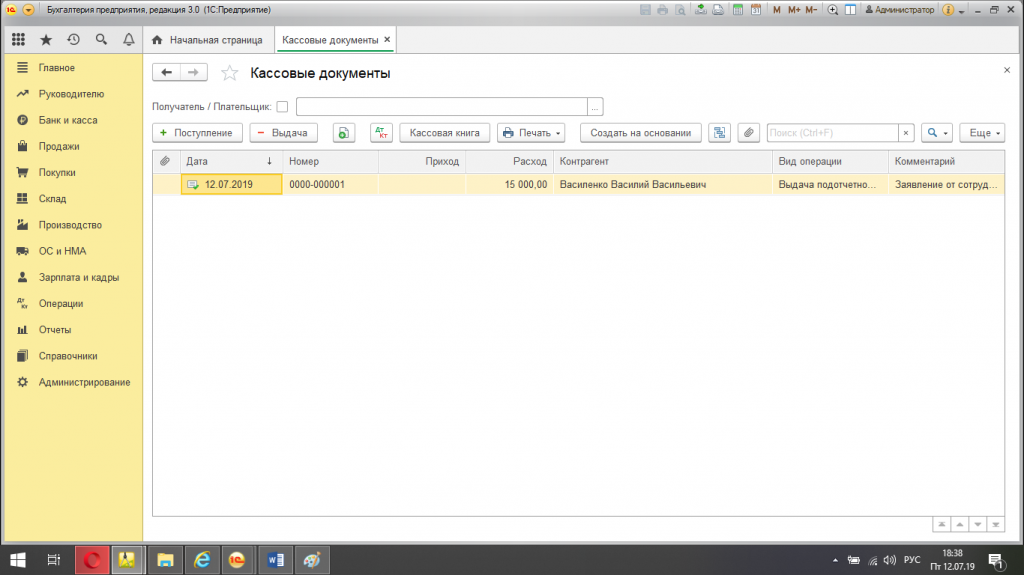

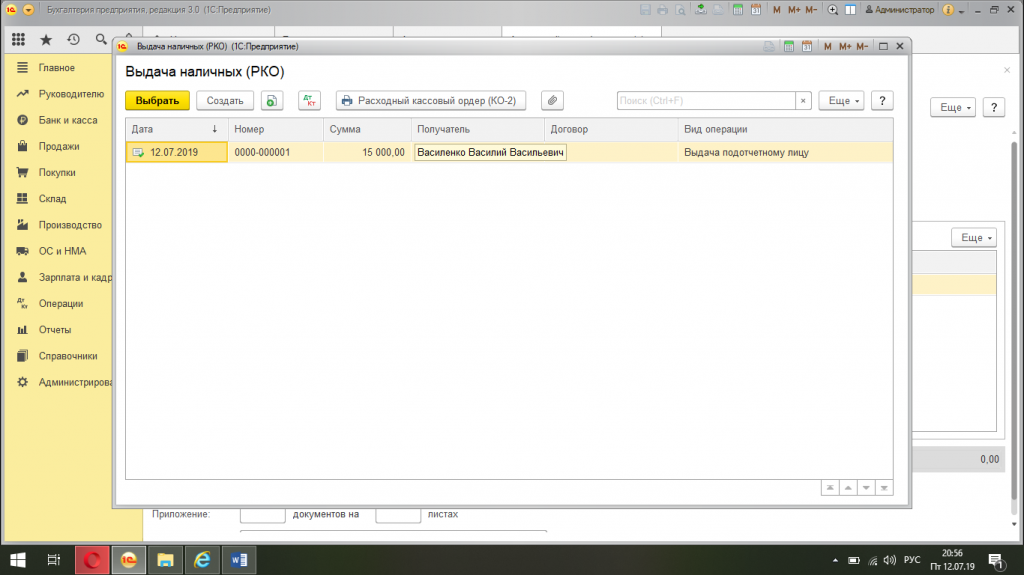

Формируем в программе 1С 8.3 Бухгалтерия расходный кассовый ордер:

1. Последовательно открываем вкладки: «Банк и касса» — «Касса» – «Кассовые документы» – «Выдача наличных (создание)»

2. Указываем (заполняем документ):

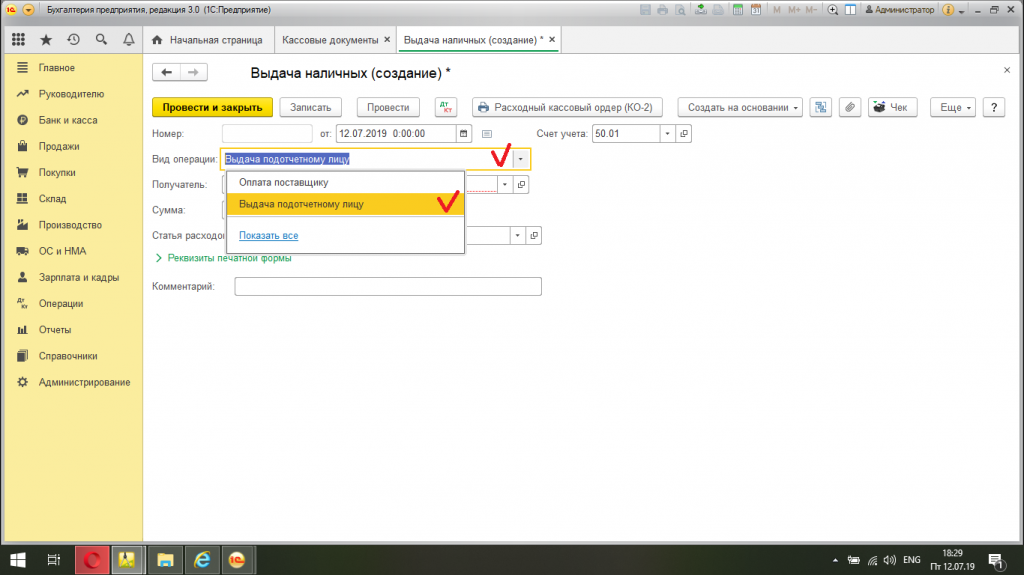

2.1 Вид операции: «выдача подотчетному лицу».

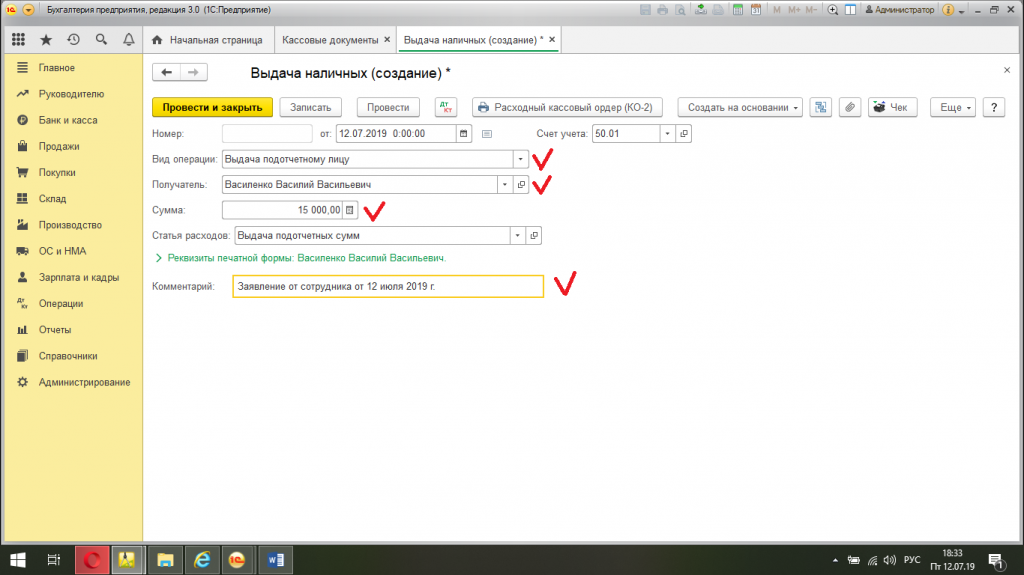

2.2 Номер и дата присваиваются автоматически программой.

2.3 Получатель: выбираем из списка сотрудников.

2.4 Сумма: указываем необходимую сумму, отталкиваясь от основания (приказа или заявления).

2.5 Статья движения денежных средств: «выдача подотчетных сумм».

2.6 Комментарий: удобно указать, что послужило основанием для выдачи аванса, например, «приказ No124А от 11.07.2019 г» или «заявление от сотрудника от 11.07.2019 г.»

2.7 Счет учета: «50.01» (автоматически)

2.8 Организация: выбираем и списка, если в программе ведется отчет по нескольким предприятиям. Если Организация одна, то автоматически она будет выбрана.

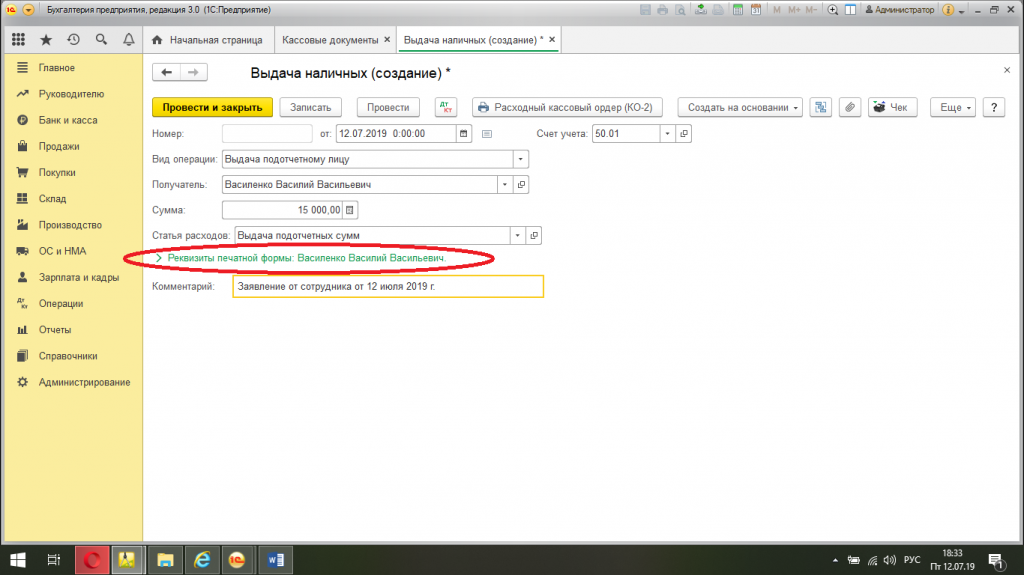

2.9 Открываем «Реквизиты печатной формы» — заполняем «основание»: пишем номер и дату приказа от директора или дату заявления от сотрудника.

3. Далее нажимаем «провести».

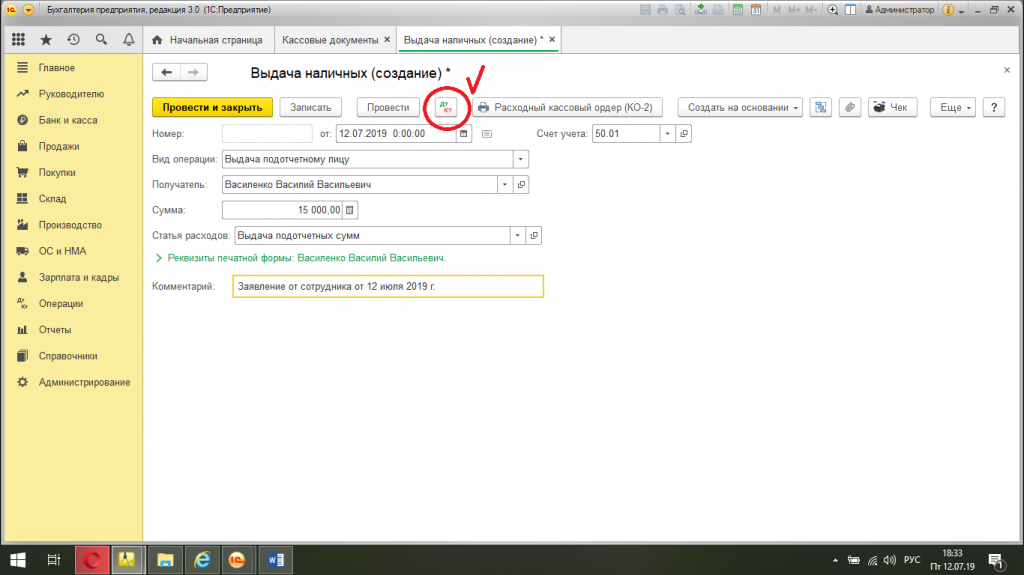

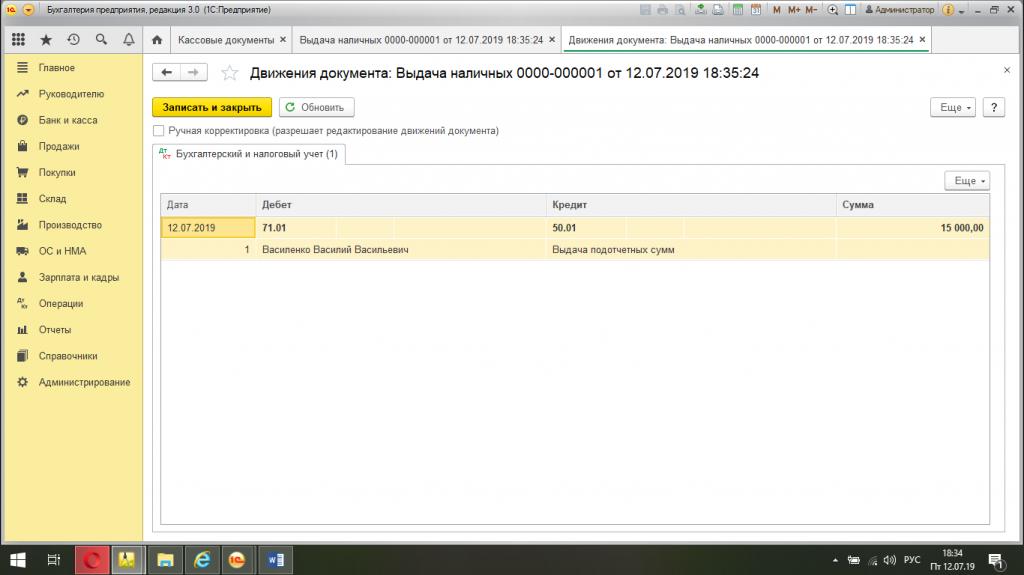

4. Проверяем сформированные программой проводки. Для этого нажимаем кнопочку «Дт/Кт». Проводки: дебет 71.01, кредит 50.01.

Проверка: если открыть оборотную сальдовую ведомость по 71 счету, то мы увидим, что за сотрудником числится авансовая сумма.

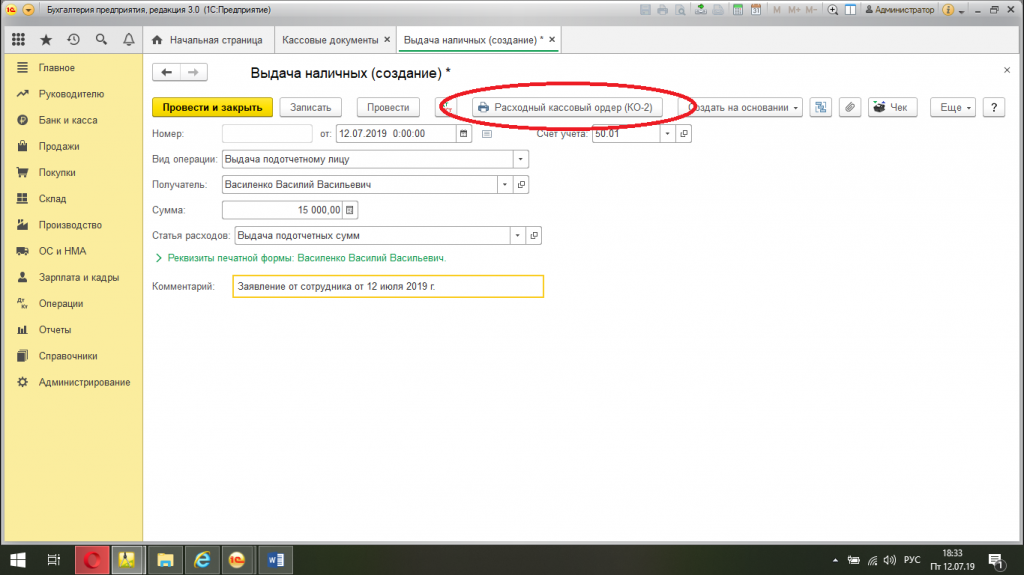

5. Заходим в только созданный расходный кассовый ордер и отправляем на печать (значок с изображением принтера).

6. Поставить подписи подотчетного лица, бухгалтера и руководителя.

7. Следующим шагом последует выдача денег сотруднику.

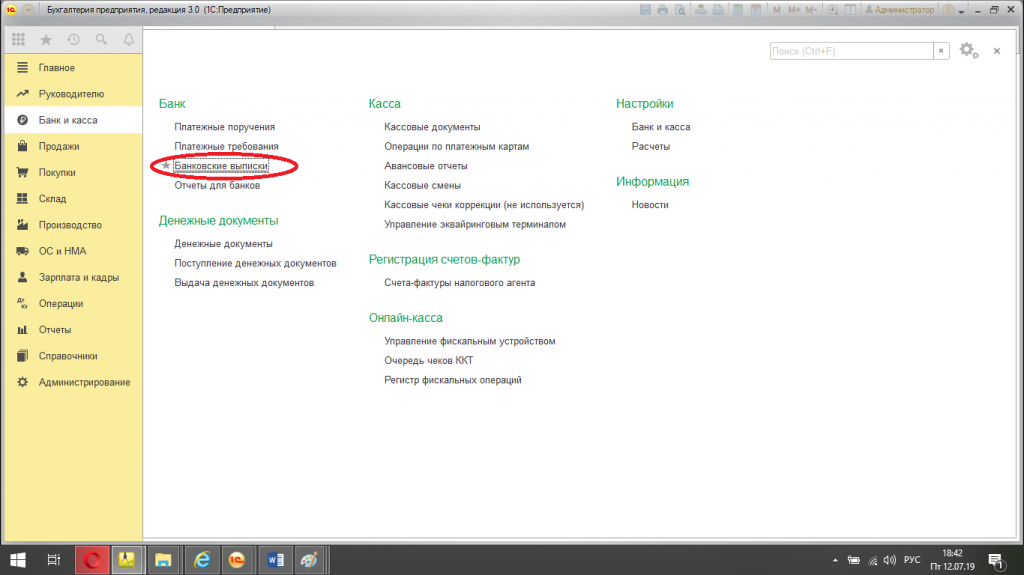

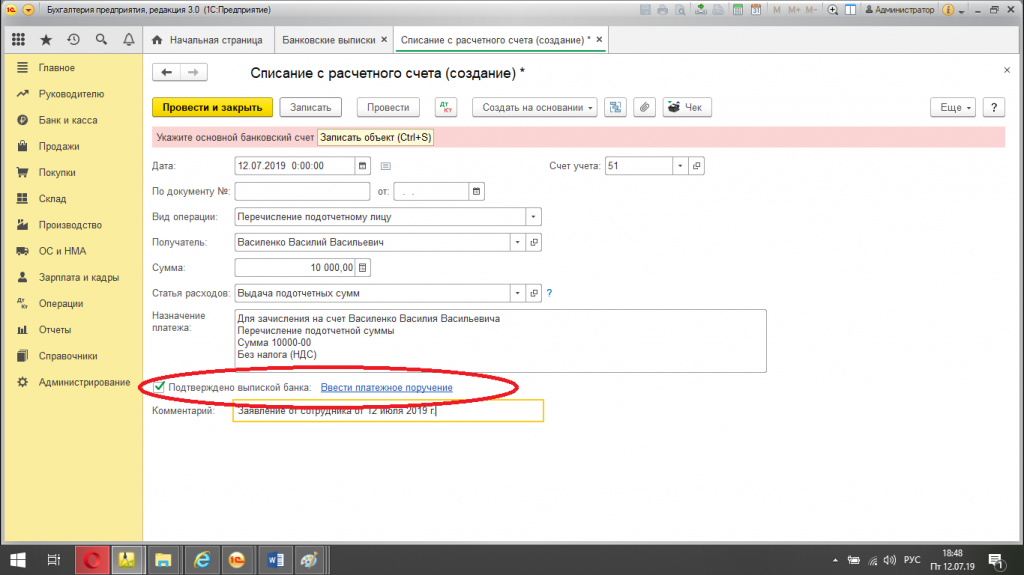

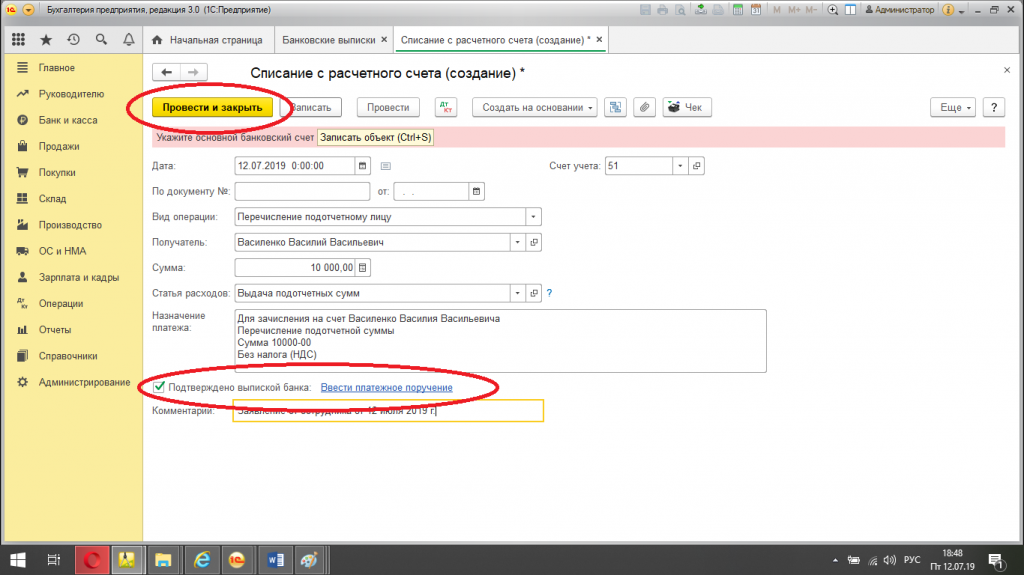

Перевод денежных средств в программе 1С 8.3 Бухгалтерия со счета Организации на личный счет работника.

Создаем документ в 1С Бухгалтерия 8.3, выдача денежных средств путем перечисления безналичных денежных средств на личный счет сотрудника.

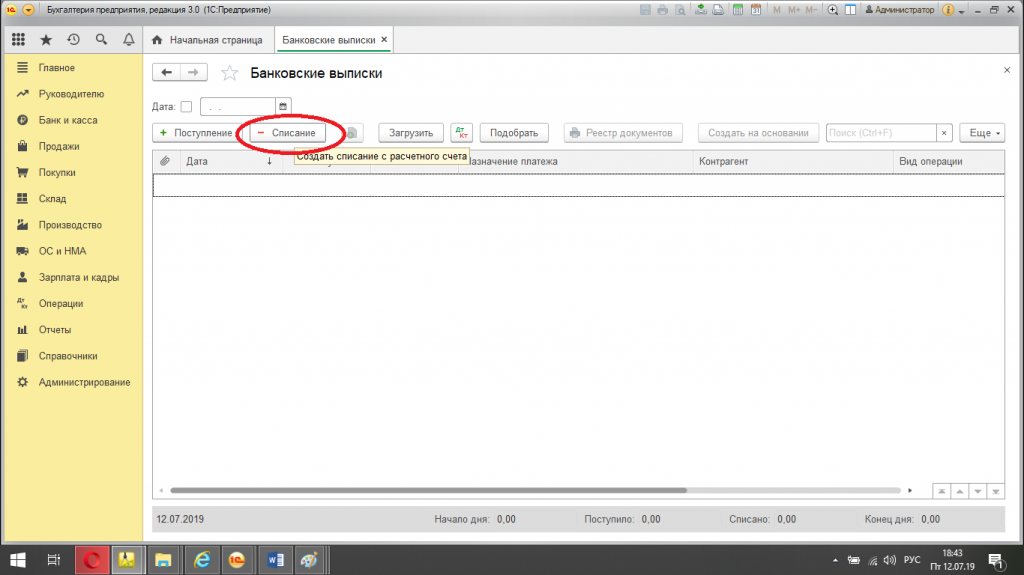

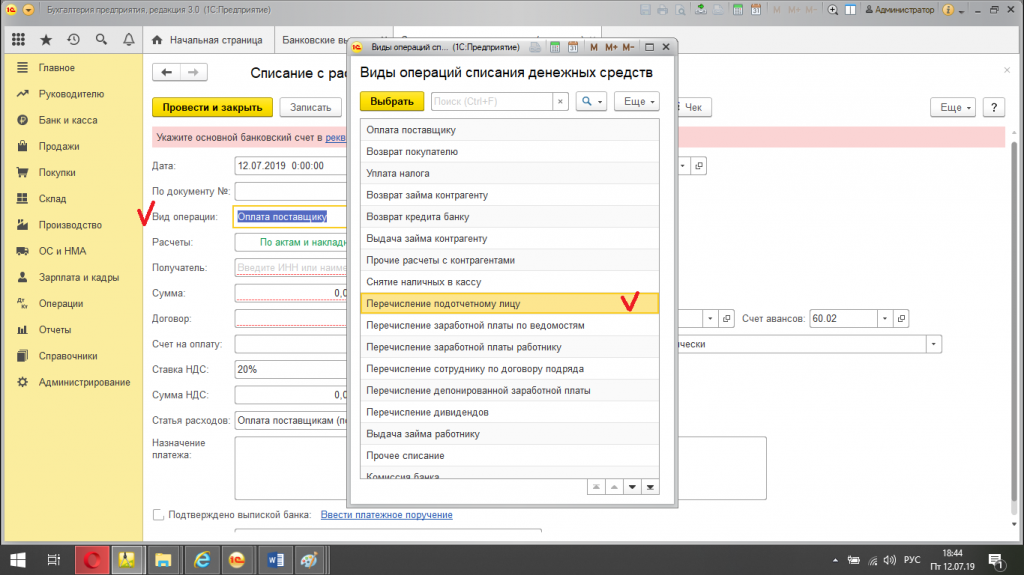

1. Последовательно открываем вкладки: «Банк и касса» — «Банк» — «Банковские выписки» — «Списание с расчетного счета (создание)». Создаём новый документ (платежное поручение).

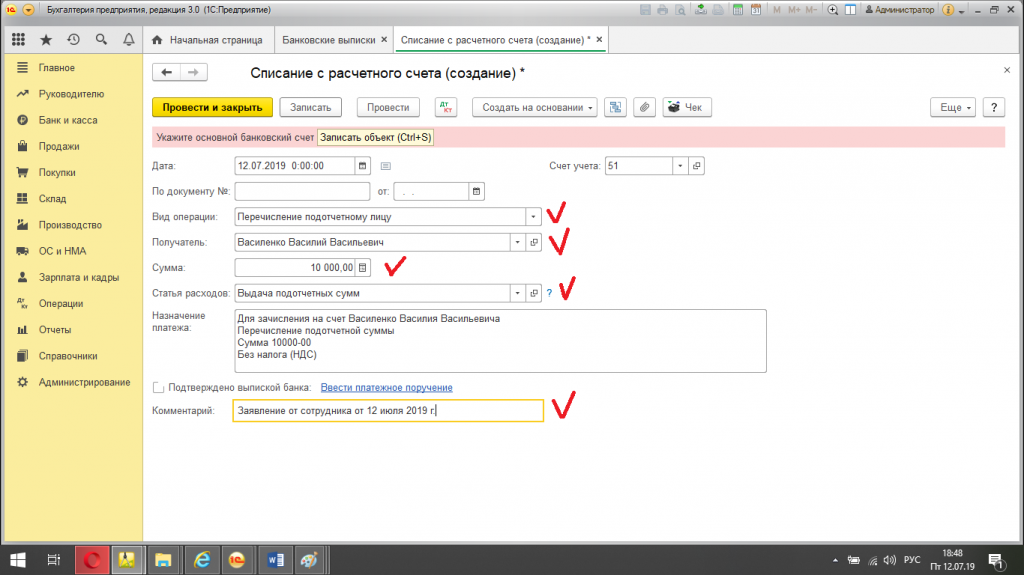

2.1 Вид операции: «перечисление подотчетному лицу»

2.2 Дата и номер документа присваиваются автоматически.

2.3 Получатель: выбираем из списка сотрудников.

2.4 Сумма: вносим необходимую сумму, указанную в основании на выдачу аванса.

2.5 Назначение платежа: «выдача под отчет денежных средств на покупку канцелярских товаров на основании приказа №1020А от 11.07.2019г.».

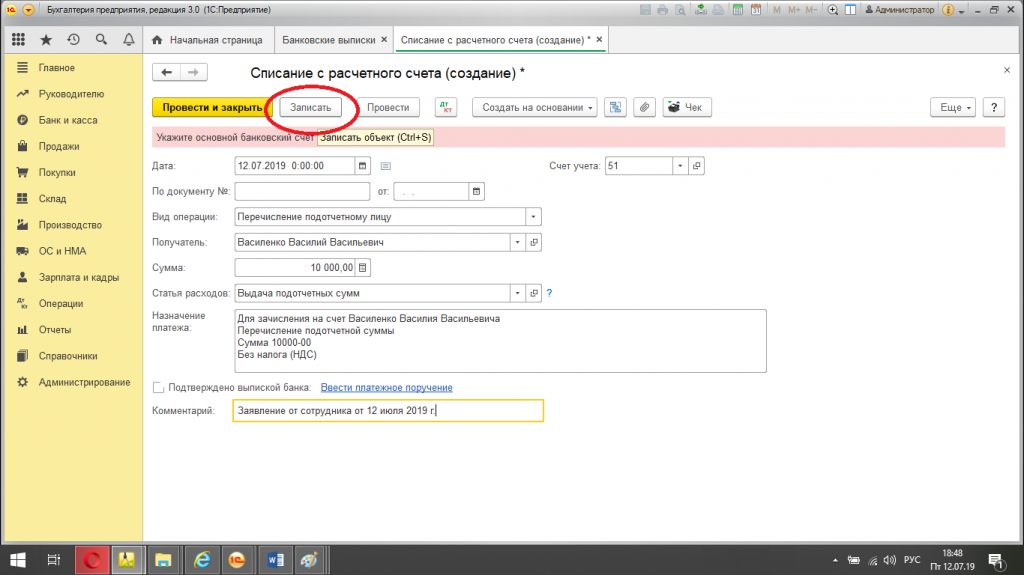

3. Записать документ и закрыть.

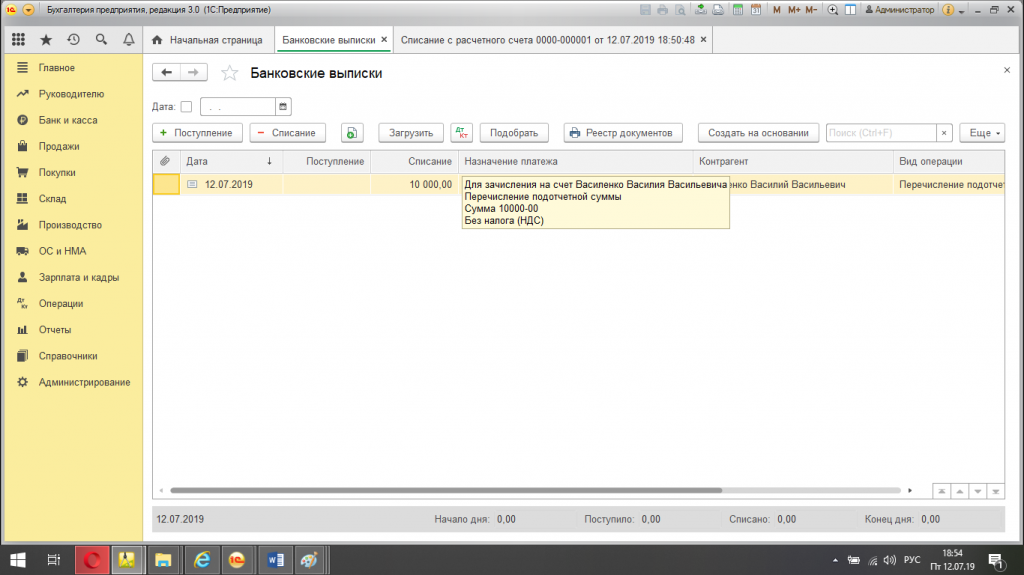

4. Далее потребуется выгрузить файл для отправки в банк, либо сформировать платежное поручение непосредственно в онлайн-банке (в Организациях связь с банком настроена по-разному).

5. После того, как с банка будет получена выписка с фактическим списанием с расчетного счета Организации, бухгалтер разносит ее в программе и снова заходит в документ, созданный при перечислении средств, ставит галочку «подтверждено выпиской банка», и прикрепляет платежное поручение. Провести документ.

6. Программа формирует проводки: дебет 71.01, кредит 51.

Авансовый отчет в 1С 8.3 Бухгалтерия.

Первичные документы, принимаемые к отчету. С обновлениями от 1 июля 2019 года.

Какие документы могут служить для отчета?

1. Кассовые чеки. С 1 июля 2019 года чеки обязаны выдавать или отправлять через электронную почту все продавцы, в том числе и индивидуальные предприниматели. Следовательно, онлайн-чек или чек, распечатанный на кассе, необходимо требовать за любую покупку. Электронный чек так же вполне подходит и имеет юридическую силу, как и распечатанный. В этом случае в авансовом отчете важно указать «электронный чек». Если аванс был выдан на топливо, то к чеку нужно приложить путевой лист.

2. Квитанции об оплате, если по каким-либо причинам продавец не выдает чеки, с указанием реквизитов и подписью продавца.

3. Проездные документы.

3.1 К билету на самолет важно прикладывать так же и посадочный талон, в другом случае Организация может потерять расходы, а у сотрудника удержат НДФЛ.

3.2 Если сотрудник передвигался на поезде, то к отчету должен прилагаться выданный в кассе билет. Если билет электронный, то он должен быть с отметкой о пройденной регистрации. Без отметки электронный чек не действителен.

3.3 Если сотрудник пользовался услугами такси и заказывал через приложение, то там же необходимо запросить электронный чек и у водителя попросить квитанцию с его подписью. Иногда Организация по предоставлению услуг такси может предложить доставить подписанную квитанцию на адрес Вашей Организации. Чтобы подтвердить цель поездки, нужно попросить сотрудника из приложения распечатать так же маршрут, по которому следовал заказанный автомобиль.

4. Счета на проживание (в командировке).

5. Счета-фактуры, накладные.

Без предъявления такого рода документов, отчет не действителен.

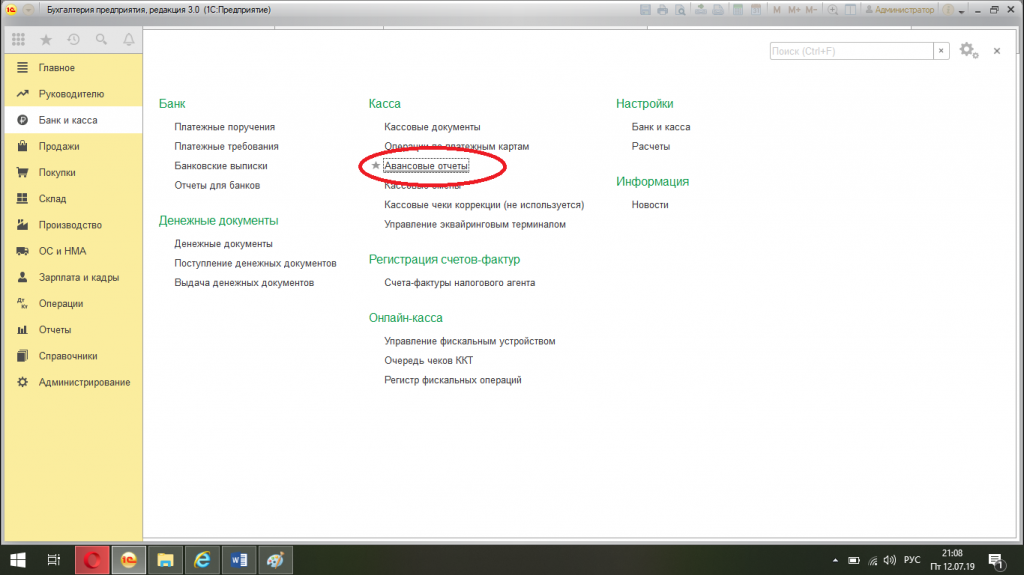

Поэтапное создание отчета в программе 1С 8.3 Бухгалтерия.

Сотрудник по истечении оговоренного срока подготавливает документы для отчета и составляет отчет самостоятельно в форме АО-1 в течение трех дней. Бухгалтер проверяет документы и, если все в порядке, приступает к оформлению документов в программе 1С.

В некоторых Организациях принято так, что сотрудник приносит в бухгалтерию лишь первичные документы и не заботится о составлении самого отчета. А уже сам отчет бухгалтер формирует в программе 1С, на основании первичных документов от сотрудника, распечатывает из программы 1С и уже готовый документ подписывает подотчетное лицо, бухгалтер и, далее, руководитель.

Поэтапное создание отчета в программе 1С Бухгалтерия 8.3:

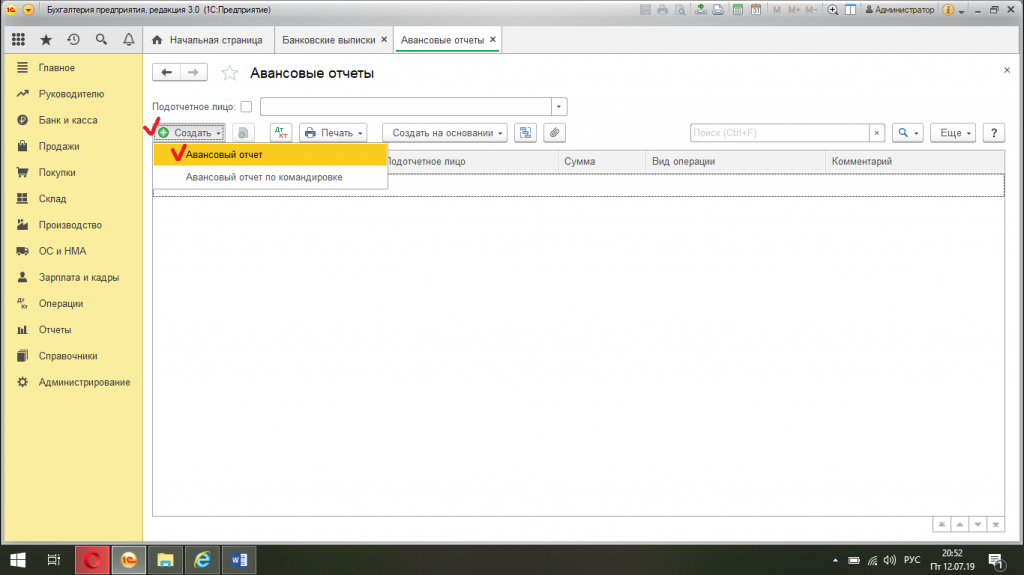

1. Последовательно открываем вкладки: «Банк и касса» — «Авансовые отчеты» — «Создать»

2. Указываем (заполняем документ):

2.1 Номер и дата: заполняется автоматически. Так же можно изменить.

2.2 Организация: поле заполняется автоматически или выбираем, если в программе данные по нескольким предприятиям.

2.3 Подотчетное лицо: выбираем и списка.

2.4 Склад: указываем, если приобретались ТМЦ. Можно указать «основной»

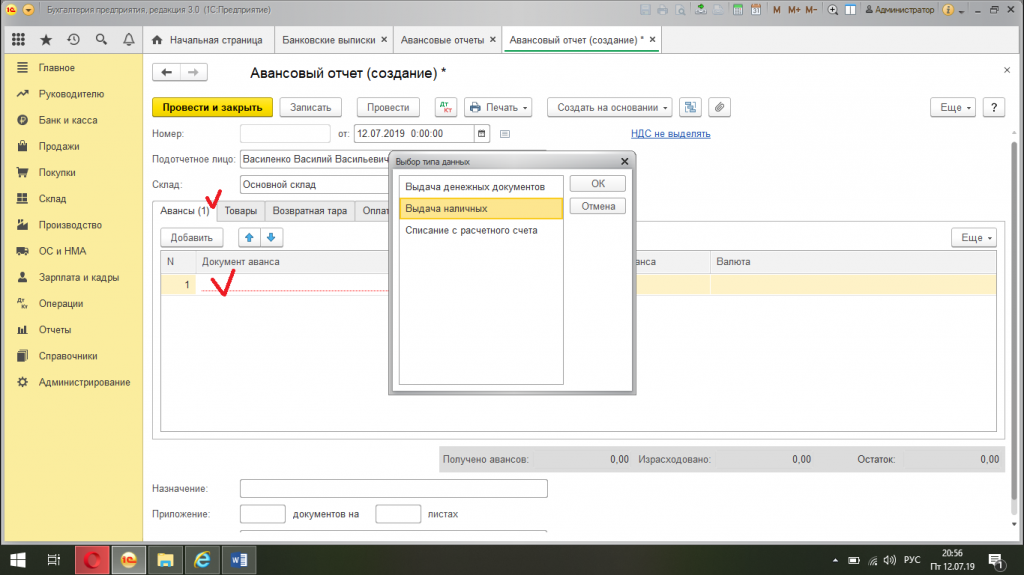

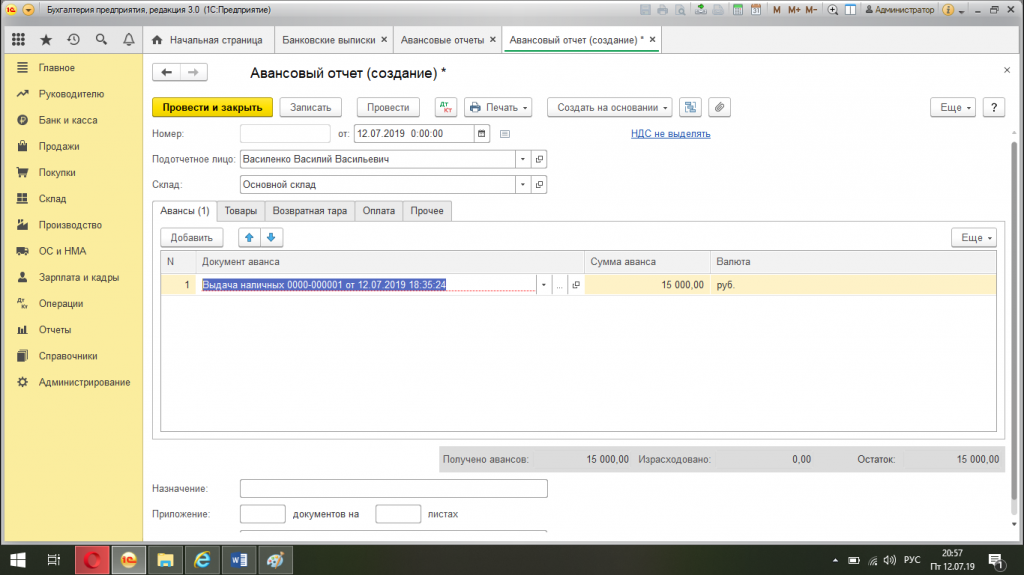

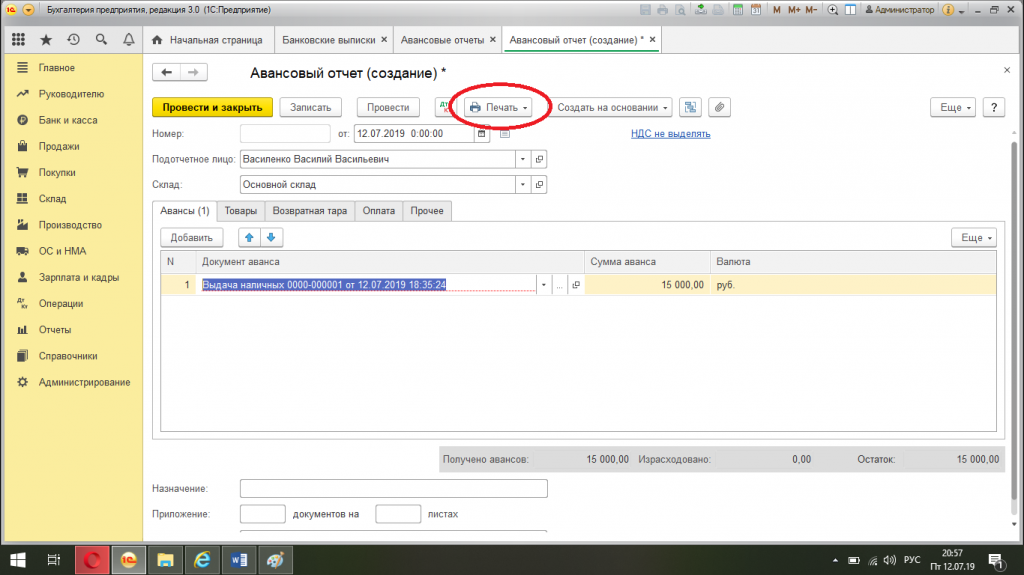

3. Вкладка «Авансы». Нажимаем «добавить» и выбираем в появившемся окне «выдача наличных» или «списание с расчетного счета» (в зависимости от того, каким образом сотрудник получал авансовые деньги), далее выбираем нужный документ из списка, по которому предоставляется отчет.

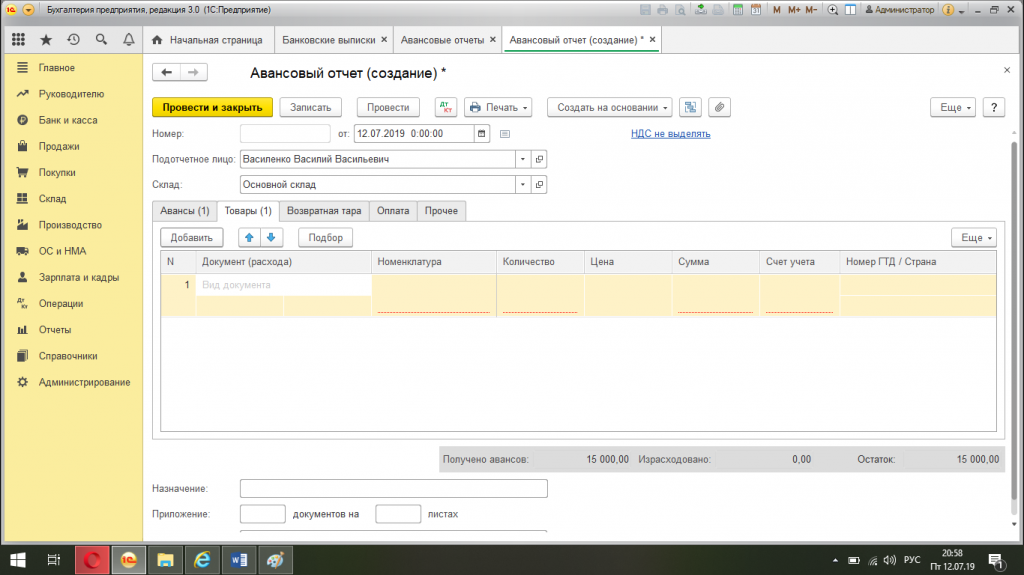

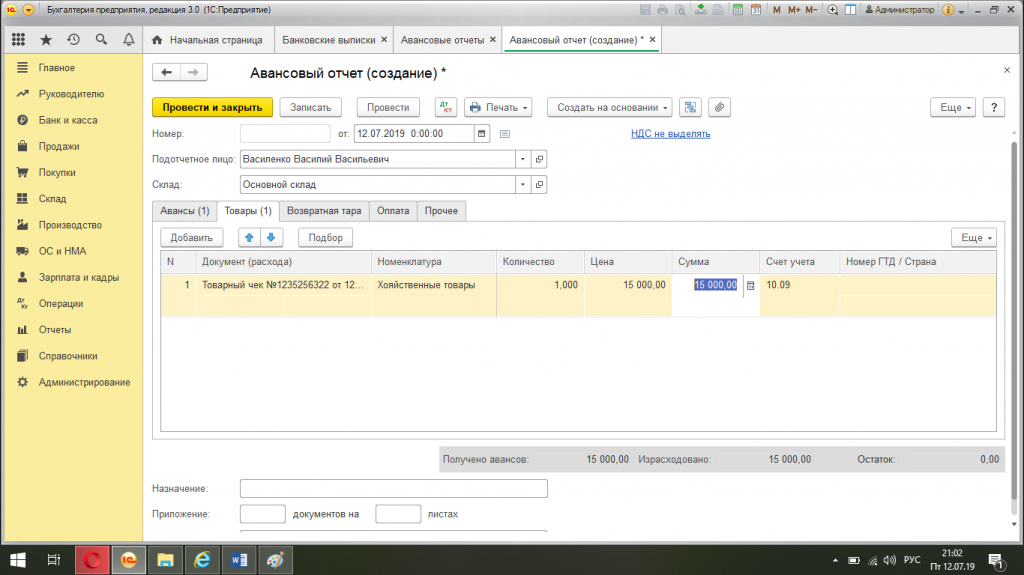

4. Вкладка «Товары». Заполняем, если сотрудником приобретались какие-либо материальные ценности или оказывались услуги в пользу Организации, для этого наживаем «добавить» и приступаем к заполнению таблицы

4.1 Документ: пишем наименование документа, например: «Товарный чек № 2551265 от 11.07.2019 г.»

4.2 Номенклатура: например «канцелярские товары», выбираем и списка или создаём нужную группу товаров или услуг.

4.3 Количество: 1.

4.4 «Сумма»: указываем сумму, которая в данном чеке.

4.5 «НДС»: выбираем «с НДС» или «без НДС» (смотрим в чеке)

4.6 Если есть счет-фактура на приобретенные ТМЦ, то нужно пролистать таблицу далее и заполнить вкладку «поставщик», выбрать и списка или создать на основании прописанных в счет-фактуре полных реквизитов. Далее поставить галочку в колонке с названием «СФ» (счет — фактура) и в следующей колонке указываем дату и номер счет-фактуры.

4.7 «Счет учета»: 10.09 (при покупке материалов) или 41 (товары), формируется автоматически на основании выбранной или созданной группы товаров или услуг в номенклатуре (заполняется в начале таблицы).

4.8 «Счет НДС»: 19.03, формируется так же автоматом (правильность формирования проводок лучше сразу проверять)

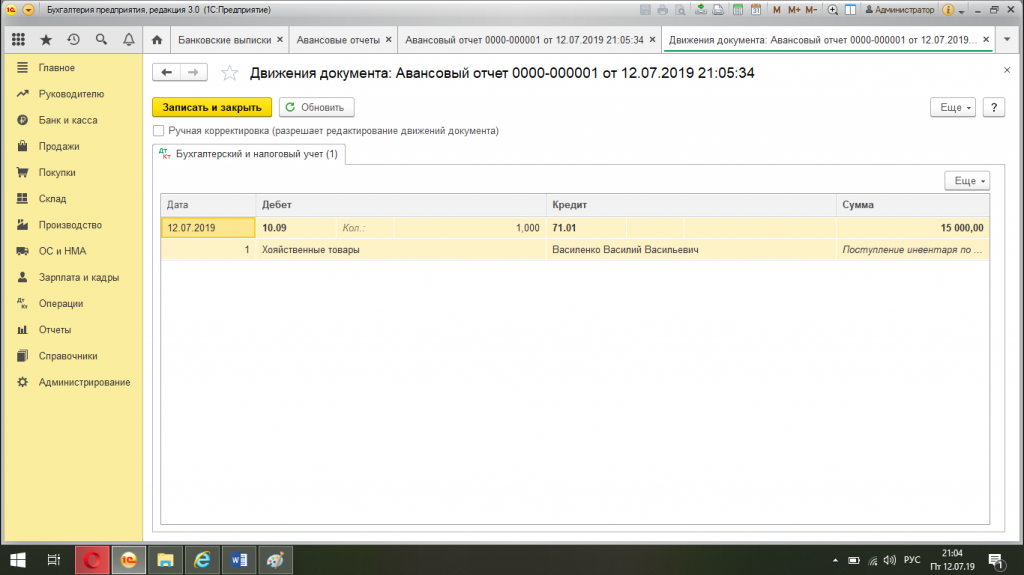

5. Проводим документ и смотрим какие проводки сформировались. При оформлении, например, покупки ТМЦ образуется следующая проводка: Дебет 10.09, Кредит 71.01.

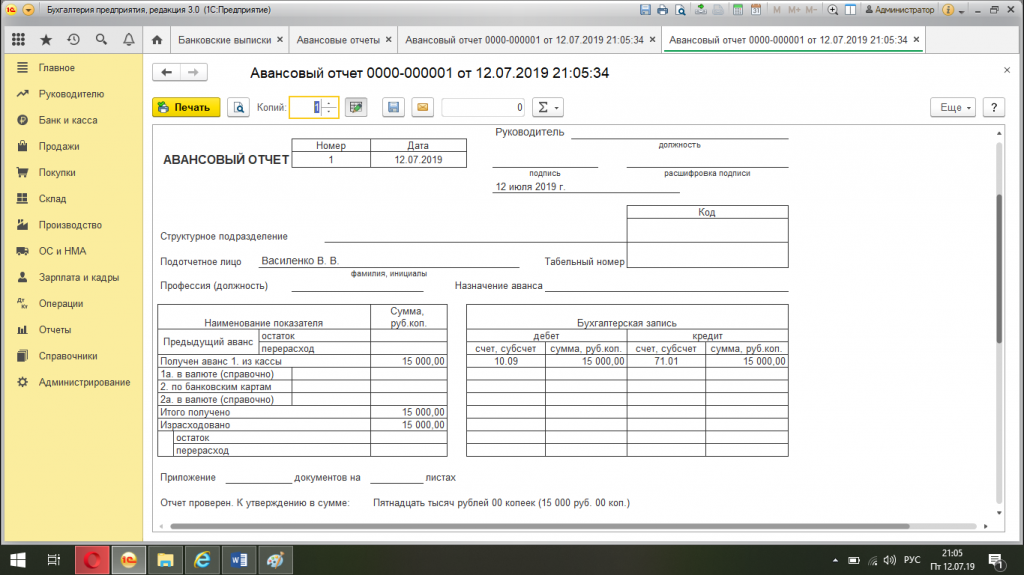

6. Выводим документ на печать, собираем подписи.

Для того, чтобы проверить правильность созданных документов в 1С, формируем оборотную сальдовую ведомость по счету 71.01 за нужный период и просматриваем отраженные суммы напротив ФИО сотрудников. Через эту ведомость удобно контролировать подотчетных лиц и вовремя напоминать о задолженности или необходимости отчитаться.

Подписанный авансовый отчет храним с аккуратно подколотыми чеками, квитанциями, проездными документами, счетами – фактурами, накладными в папке с отчетами, как правило, не менее четырех лет.

Источник