- Акты на списание

- Особенности процедуры

- Работа комиссии, проводящей списание

- Ключевые особенности акта на списание

- Акт на списание активов в производство

- Функции

- Акт на списание материалов

- Порядок списания материалов

- Как правильно оформить акт о списании материалов

- Инструкция по заполнению Акта на списание материалов

- Акт списания запчастей на автомобиль

- Общая информация

- Составляем акт списания запчастей на автомобиль

- Как составить образец акта списания материальных ценностей

- Учет материальных ценностей

- Правила списания ТМЦ

- Процедура списания

- Шаблон приказа

- Форма акта

Акты на списание

Любые активы, запасы и ценности приходят в негодность, утрачивают свои эксплуатационные свойства. Хранить эти объекты на складе компании нет смысла. Что же делать руководителю? Подобные активы требуется списывать. Одновременно они снимаются с учета. Списание должно проводиться в порядке, который утвержден законом. Процедура выполняется на основании специального акта.

Особенности процедуры

Ценности фирмы – это такие объекты:

- Сырье.

- Готовые изделия.

- Продукты незаконченного производства.

Списание предполагает официальное снятие объектов с учета. Процедура проводится при наличии этих обстоятельств:

- Запуск сырья в изготовление.

- Дефекты.

- Утрата качества из-за непредвиденных обстоятельств (к примеру, наводнение, пожар, ураган).

- Завершился срок службы.

- Моральное устаревание оборудования.

- Износ активов.

За обнаружение таких обстоятельств отвечают обычно сотрудники, ответственные за активы. Списание проводится тогда, когда нахождение ценностей на учете перестало быть выгодным. Иногда наличие ценностей может привести к убыткам для фирмы. А потому списание – процедура, которая может быть выгодной. Кроме того, она нужна для предупреждения злоупотреблений сотрудников, работающих с ценностями.

Просто так списать активы не получится. Это процедура, которая строго регламентирована законом. В частности, руководителю нужно сформировать комиссию, ответственную конкретно за списание. Формируется она на основании приказа руководителя. В состав комиссии обычно входят специалисты из разных подразделений: главбух, материально ответственные сотрудники.

Работа комиссии, проводящей списание

Акт – это документ, который не может создаваться одним лицом. Для его формирования нужна комиссия. То есть, руководителю нужно обязательно ее создать. Задачи, которые ставятся перед комиссией:

- Осмотр ценностей на списание.

- Определение причин, по которым активы пришли в негодность.

- Определение лиц, которые виновны в непригодном состоянии ценностей (к примеру, сотрудник сломал изделие).

- Установление порядка следующих действий.

- Формирование акта.

- Утверждение акта лицом с соответствующими полномочиями.

- Оценка стоимости активов.

- Контроль над уничтожением.

Именно комиссия устанавливает, какие ценности нужно списывать.

Ключевые особенности акта на списание

Акт – это ключевой документ, на основании которого производится списание. Без него проведение процедуры будет незаконным. В документе фиксируются эти положения:

- Места и дата оформления.

- Названия активов на списание, инвентаризационные номера, если они есть.

- Точное число ценностей на списание, их стоимость.

- Срок хранения, если он есть.

- Причины, по которым проводится списание (к примеру, обнаружение поломки или износа).

- Информация о наказании лица, виновного в том, что активы пришли в негодность.

То есть, именно акт фиксирует количество списываемых ценностей, их наименования. В нем обязательно должны содержаться обязательные реквизиты. Одновременно с этим нет утвержденной формы акта. При составлении документа нужно использовать образец. Руководителю компании рекомендуется разработать образец или взять готовый, а затем зафиксировать его в учетной политике.

ВАЖНО! Акт должен быть подписан всеми участниками комиссии. Последний шаг – фиксация списания в бухучете.

Акт на списание активов в производство

Акт на списание активов в изготовление нужен для оформления расхода сырья на нужды производства. Обычно документ формируется на конец месяца. В нем содержатся эти положения:

- Название сырья.

- Количество.

- Стоимость.

- Предназначение, информация о том, куда пошло сырье.

- Если случился перерасход, нужно прописать его причины.

Если это акт на списание активов в производство, причину списания фиксировать не требуется.

Функции

На базе акта выполняются следующие действия:

- Отнесение стоимости активов на производственные расходы.

- Отправка на склад сырья, которое нужно для целей деятельности фирмы.

Акт при отпуске материалов в производство составлять не обязательно. Его может заменить требование-накладная, лимитно-заборная карта. Но создать акт все-таки желательно. Он пригодится при проверке со стороны налоговой.

Источник

Акт на списание материалов

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Источник

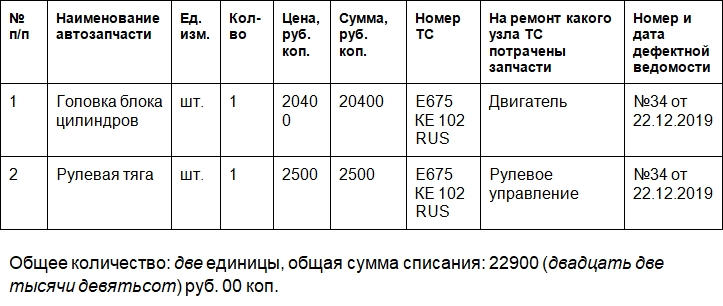

Акт списания запчастей на автомобиль

В компаниях, эксплуатирующих автомобили, часто проводят замену каких-либо их запчастей. Новые детали, потраченные на ремонт транспортного средства, необходимо списать. Для этого члены специальной комиссии составляют соответствующий акт. Какая информация должна быть в нем, разберемся в статье.

Общая информация

Актом подтверждается факт хозяйственной жизни компании. На основании акта на списание запчастей списывают с баланса запчасти, установленные в автомобиль во время ремонта. Такая бумага необходима, чтобы в случае претензий проверяющих органов доказать им, что средства израсходованы правомерно.

Для составления документа может созываться комиссия. Также это может сделать и один ответственный сотрудник, поскольку акт все равно будет утверждать руководитель. Тонкости операции списания и состав комиссии, если таковая планируется, нужно прописать в учетной политике организации.

Перед процедурой списания соблюдают такой порядок действий:

- ответственное лицо пишет на имя руководителя подразделения или компании служебную записку о необходимости ремонта транспортного средства;

- уполномоченные сотрудники — члены комиссии — составляют по итогам осмотра дефектный акт или заполняют дефектную ведомость, где удостоверяют, что ремонт необходим с заменой определенных деталей;

- руководитель издает приказ о проведении ремонта и дальнейшем списании деталей;

- составляют смету ремонта, производят ремонт с использованием запчастей со склада, либо необходимое оборудование приобретается, ставится на учет и используется в работе;

- после ремонта использованные запчасти списывают.

Таким образом, запчасти нужно оприходовать, зафиксировать их перемещение между подразделениями компании, затем списать их для ремонта автомобиля.

Для списания можно использовать унифицированные формы М-15 или М-11, однако они неточно отражают суть данного факта хозяйственной жизни.

Составляем акт списания запчастей на автомобиль

Форма акта законодательно не установлена. Компании разрабатывают бланк самостоятельно, включая в него все необходимые реквизиты для подобных документов. Список реквизитов указан в ст. 9 ФЗ №402 от 06.12.2011 г. (закон «О бухгалтерском учете»). К ним относятся: наименование предприятия или компании, наименование бумаги, дата и место ее составления, структурное подразделение, факт хозяйственной жизни предприятия, единицы измерения и т.д.

Важно! Бланк утверждает руководитель организации в учетной политике.

Структура документа стандартная: должны быть шапка и основная часть. В шапке надо указать следующую информацию:

- полное наименование организации;

- структурное подразделение, в котором списывают запчасти;

- наименование и номер документа;

- дату и место создания.

Также должны быть предусмотрены графы для утверждения документа руководителем. Он должен поставить дату и подпись после прочтения акта.

В основной части указывают такие данные:

- Состав комиссии. Здесь перечисляют должности и ФИО председателя и членов комиссии. В состав могут входить руководитель подразделения, сотрудник ремонтного отдела, бухгалтер и т.д.

- Основание для проведения списания автозапчастей. Отмечают, это приказ или распоряжение, и указывают его реквизиты: номер и дату подписания.

- Период, за который списывают запчасти.

- Какие запчасти были списаны и на какую сумму. Данный пункт лучше оформить как таблицу. Можно использовать такие графы: порядковый номер, название детали, единицы измерения, количество, номер транспортного средства, на ремонт какого узла автомобиля потрачены запчасти, реквизиты дефектной ведомости.

Далее подводят итог: после таблицы отмечают, сколько всего запчастей было списано и на какую сумму.

Документ заканчивают подписи председателя, членов комиссии и руководителя в графе для утверждения бумаги.

К сведению! При обнаружении фактических ошибок используют стандартный порядок действий. Нужно аккуратно зачеркнуть слово или число с ошибкой, рядом или сверху написать правильный вариант, затем поставить отметку «Исправленному верить» и подпись. Все члены комиссии должны быть ознакомлены с исправлениями.

После подписания акт отправляют в бухгалтерию для отражения факта списания в бухгалтерском учете.

Источник

Как составить образец акта списания материальных ценностей

Акт о списании материальных запасов — это документ, которым сопровождается утилизация товарно-материальных ценностей. Читайте, что такое учет материальных ценностей и как разработать самостоятельно форму акта.

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

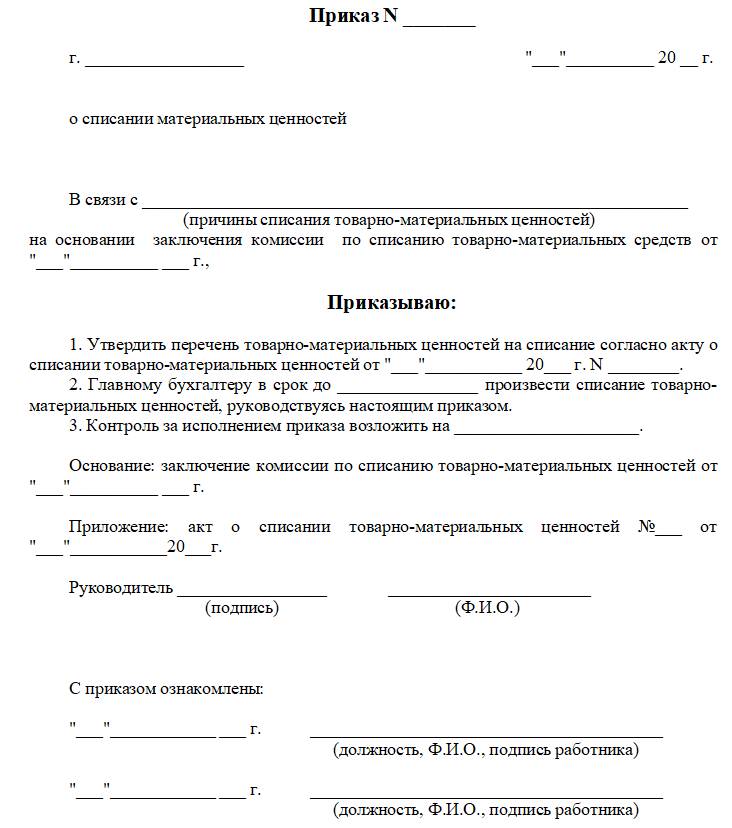

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

На основании Методических указаний организации сами разрабатывают формы и образцы первичных документов. В альбомах унифицированных форм первичной учетной документации не предусмотрена форма акта о списании ТМЦ. Следовательно, каждая организация может самостоятельно разрабатывать и утверждать акт о списании материальных ценностей. Однако можно использовать формы ОКУД 0504230 и 0504143, которые применяют государственные и муниципальные учреждения.

Источник