- Проводки по ремонту основных средств

- Затраты на ремонт

- Резерв на ремонт ОС

- Начисление резерва на ремонт основных средств — проводки

- Ремонт ОС хозяйственным способом

- Ремонт ОС подрядным способом

- Добавить комментарий Отменить ответ

- Ремонт основных средств. Учет затрат. Проводки

- Учет затрат по ремонту основных средств. Проводки

- Ремонт основных средств подрядным способом. Проводки

- Ремонт основных средств хозяйственным способом. Проводки

- Ремонт основных средств за счет резервного фонда

- Видео-урок “Учет расходов на ремонт основных средств в 1С Бухгалтерия”

- Учет основных средств: бухгалтерские проводки

- Что такое ОС

- Проводки при поступлении основных средств

- Бухгалтерский учет амортизации основных средств: проводки

- Бухгалтерские проводки по восстановлению основных средств

- Продажа ОС

- Ликвидация ОС

- Итоги

Проводки по ремонту основных средств

Для поддержания работоспособности основных средств необходимо периодически производить их ремонт. Ремонт ОС отличается от модернизации тем, что устраняет неисправности и повреждения объекта (узлов, деталей) без улучшения его характеристик. Как отразить в бухгалтерском учете ремонт основных средств, а также проводки, которые необходимо сформировать при проведении таких операций рассмотрим далее.

Затраты на ремонт

Ремонт бывает двух видов:

При реконструкции и модернизации затраты на ремонт увеличивают стоимость объекта. При ремонте, как текущем, так и капитальном — списываются на текущие расходы.

Ремонт ОС производятся хозяйственным способом, то есть своими силами, либо подрядным — с привлечением сторонних исполнителей работ. Расходы на проведение ремонта списываются на счета учета производственных затрат, то есть включаются в себестоимость.

Общая схема отнесения затрат:

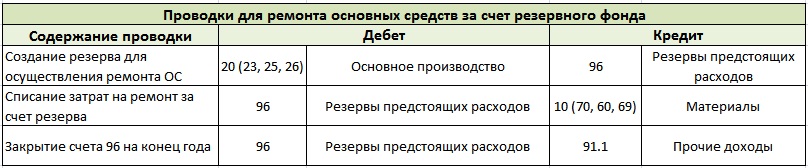

Если расходы на ремонт ОС образуют значительные суммы, то организация может восстанавливать эти затраты за счет ранее образованного фонда на счете 96 «Резерв предстоящих расходов».

Резерв на ремонт ОС

Суть резерва на ремонт состоит в равномерном распределении затрат по периодам года. То есть, расходы на проводимые в текущем периоде ремонты списываются не на текущие затраты, а на счет 96. Резерв на ремонт нельзя создать по отдельным объектам ОС, для расчета резерва берется совокупная стоимость всех ОС организации.

Бухгалтерский резерв на ремонт ОС могут создавать фирмы, созданные не менее 3-х лет назад. Суммы резерва рассчитываются, исходя из сумм расходов на ремонт прошлых периодов — вычисляется средняя сумма затрат за предыдущие три года. Сумма резерва не должна превышать этот показатель.

Получите 267 видеоуроков по 1С бесплатно:

Начисление резерва на ремонт основных средств — проводки

В организации «Ракита» сумма затрат на ремонт за 2013 год составила 50 000 руб., за 2014 год — 70 000 руб., за 2015 — 60 000 руб. Средняя сумма равна 60 000 руб. ((50 000 + 70 000 + 60 000)/3). Резерв создается ежемесячно, сумма отражения: 60 000/12 = 5 000 руб.

В январе 2016 года бухгалтер создает резерв на ремонт основных средств проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20(23, 25, 26) | 96 | Отражение резерва на ремонт ОС | 5 000 | Бухгалтерская справка |

Ремонт ОС хозяйственным способом

ООО «Фортуна» производит ремонт объекта ОС хозяйственным способом. Организация не создает резерв на ремонт, поэтому все затраты принимаются в расходы текущего периода. Стоимость затраченных собственных материалов равна 3 600 руб. Затраты на оплату труда работников, производящих ремонт — 10 000 руб.

Проводки по ремонту ОС хозяйственным способом будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 23 | 10 | Списана стоимость материалов | 3 600 | Требование-накладная |

| 23 | 70 | Начислена заработная плата | 10 000 | Бухгалтерская справка |

| 23 | 69.1 | Взносы в ФСС с начисленной зарплаты(10000 *2,9 %) * | 290 | Бухгалтерская справка |

При хоз.способе все суммы с затратных счетов в итоге собираются на счете 23 «Вспомогательное производство», который закрывается на счет 20 «Основное производство».

Предположим, что организация создает резерв на ремонт ОС. Тогда списание затрат будет производиться за счет резерва.

Проводки по списанию затрат на ремонт ОС хозяйственным способом за счет резерва будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 96 | 10 | Списана за счет резерва стоимость материалов | 3 600 | Требование-накладная |

| 96 | 70 | Начислена заработная плата | 10 000 | Бухгалтерская справка |

| 96 | 69.1 | Взносы в ФСС с начисленной зарплаты(10000 *2,9 %) | 290 | Бухгалтерская справка |

* Начисление ФСС приведено для примера начисления страховых взносов.

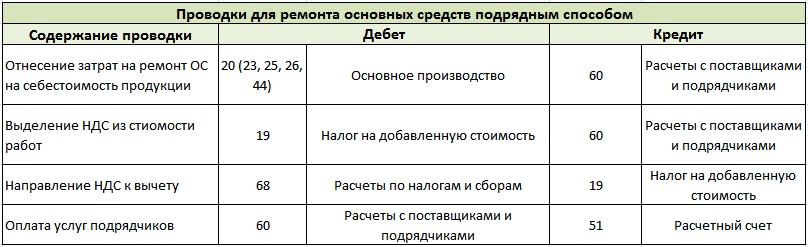

Ремонт ОС подрядным способом

ООО «ГринЛайт» заключило договор с подрядчиком — компанией «Техносерв» о ремонте эскалатора. Общая сумма договора по ремонту ОС составила 330 400 руб, включая НДС 50 400 руб.

Проводки по ремонту ОС подрядным способом будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20( 23, 25, 26, 44) | 60 | Отражена стоимость услуг подрядчика( 330400 — 50400) | 280 000 | Накладная, Акт выполненных работ |

| 19 | 60 | Отражена сумма НДС | 50 400 | Счет-фактура |

| 68(НДС) | 19 | Отражен НДС к вычету | 50 400 | Книга покупок |

| 60 | 51 | Перечислена оплата по договору | 330 400 | Платежное поручение |

При ремонте за счет резерва:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 96 | 60 | Отражение стоимости услуг | 280 000 | Накладная, Акт выполненных работ |

| 19 | 60 | Отражение суммы НДС | 50 400 | Счет-фактура |

| 68(НДС) | 19 | Отражение НДС к вычету | 50 400 | Книга покупок |

| 60 | 51 | Отражена оплата по договору | 330 400 | Платежное поручение |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Источник

Ремонт основных средств. Учет затрат. Проводки

Учет ремонта основных средств – бухгалтерский учет затрат на восстановление эксплуатационных характеристик основных средств (имущества). К объектам основных средств относят: здания, сооружения, станки, транспортные средства, инструмент и т.д.

Имущество организации может быть частично восстановлено с помощью текущего (среднего) ремонта или полностью при осуществлении капитального ремонта и реконструкции/модернизации . Текущий ремонт подразумевает замену функциональных частей основного средства: деталей, запасных частей, механизмов и т.д. При капитальном ремонте происходит изменение технических показателей рассматриваемого объекта, что улучшает производственные свойства ОС.

Учет затрат для каждого вида осуществляется по-разному. Для того чтобы не возникало недоразумений с налоговой по поводу учета ремонта основных средств, необходимо понимать их различия. В случае текущего ремонта, затраты, носящие характер сопутствующих и списываются в текущем периоде; в случае капитального ремонта или реконструкции, расходы идут на увеличение стоимости основного средства (имущества).

Цель ремонта основных средств – устранение технических и функциональных неисправностей, проведение плановых профилактических мероприятий, препятствующих преждевременной поломке и поддержание работоспособности основных средств.

Для осуществления ремонта основного средства необходимо сформировать план ремонта и рассчитать смету (затраты по видам ремонтных работ). Завершение ремонта основного средства – принятие модернизированного или восстановленного объекта на учет на основе акта приемке-сдаче объектов ОС.

Учет затрат по ремонту основных средств. Проводки

Ремонт по ремонту основных средств может выполняться:

- подрядным способом;

- хозяйственным способом.

Ремонт основных средств подрядным способом – осуществление восстановления объектов основных средств с помощью сторонней организации.

Ремонт основных средств хозяйственным способом – осуществление восстановления объектов основных средств своими силами.

Затраты на осуществление ремонта относятся на обычные счета учета издержек. Проводки будут иметь следующий вид:

Дебет 20 (23, 25, 26, 44) Кредит 10 (60, 70, 69)

Если ремонт основных средств требует значительных финансовых ресурсов, то организация перед проведением ремонта может сформировать резерв. Резерв формируется путем постепенного переноса стоимости ремонта на себестоимость продукции. Для этого используют счет 96 -“Резерв предстоящих расходов” и осуществляются следующие проводки:

Дебет 20 (23, 25, 26) Кредит 96

Сумма ежемесячных отчислений составляет 1/12 общей суммы затрат, определенных сметой для планируемого ремонта. Затраты в процессе ремонта основного средства списываются из резерва с помощью следующей проводки:

Дебет 96 Кредит 10 (70,60,69).

Если на конец отчетного периода (года) в резервах (счет 96) остался излишек денежных средств, то они списываются на прочие доходы/расходы (счет 91) для полного закрытия счета 96. Проводка будет иметь следующий вид:

Дебет 96 Кредит 91.1.

В противном случае если сформированного резерва было не достаточно для осуществления ремонта основного средства, то недостаток пополняют из основного производства (счет 20) на основе следующей проводка:

Дебет 20 Кредит 96

или относят к затратам на основе проводки:

Дебет 20 Кредит 10 (60, 70).

Итак, ремонт ОС связан с формированием следующих проводок.

Ремонт основных средств подрядным способом. Проводки

Ремонт основных средств хозяйственным способом. Проводки

Ремонт основных средств за счет резервного фонда

Видео-урок “Учет расходов на ремонт основных средств в 1С Бухгалтерия”

Источник

Учет основных средств: бухгалтерские проводки

Учет основных средств — проводки, документы и операции, связанные с введением, амортизацией, модернизацией и списанием ОС вы найдете в этой статье. Проведение этих операций сопряжено с такими понятиями, как первоначальная и остаточная стоимость, срок полезного использования, норма амортизации, а также множеством регламентированных документов, служащих основанием для формирования проводок.

Что такое ОС

Понятие ОС раскрывается ПБУ 6/01 «Учет основных средств» и НК РФ. ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость, однако для бухгалтерского и налогового учета она разная. В бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ — 40 000 руб. (учетной политикой может устанавливаться и меньшая сумма). Такое имущество списывают в расходы сразу, как только его ввели в производство. Все, что превышает этот лимит, но отвечает вышеназванным критериям, учитывают как ОС.

С 2022 года обязательны к применению новые ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Положения данных стандартов можно начать применять и раньше, прописав такое решение в учетной политике предприятия.

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым (п. 8 ПБУ 6/01). Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

- Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

- Дт 19 Кт 60 — выделен входящий НДС;

- Дт 01 Кт 08 — сформирована ПС ОС.

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того, как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 (Дт 08 Кт 07). Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Бухгалтерский учет амортизации основных средств: проводки

В отличие от материалов и запасов, потребляемых в производстве, объекты ОС переносят свою стоимость на расходы компании постепенно. Такой процесс называется амортизацией. Однако по отдельным видам ОС ее не начисляют. К таким объектам относят активы, которые не меняют производственные качества в процессе деятельности предприятия: земельные участки, объекты культурного наследия, коллекции произведений искусства и т. д.

В БУ используется четыре метода начисления амортизации (линейный, метод уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы.

Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета.

Линейная амортизация считается по формуле:

А = ПС / СПС,

А — ежемесячная сумма амортизации;

ПС — первоначальная стоимость ОС (сальдо счета 01);

СПС — срок полезного использования ОС.

Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2012 № 1. В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться.

Для учета амортизации ведут записи по счету 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02.

Бухгалтер ежемесячно формирует записи:

- Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС.

Бухгалтерские проводки по восстановлению основных средств

Первоначальная стоимость может увеличиваться, если проведены работы по восстановлению ОС (модернизации, реконструкции и дооборудованию). Порядок учета таких операций отличается в зависимости от того, чьими силами эта модернизация проводится: сторонней организации или самостоятельно. Если модернизацию проводит сторонняя организация-подрядчик, то расходы по таким работам отражают по Дт счета 08 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». В этом случае формируют проводки:

- Дт 08 Кт 60 — отражена стоимость работ подрядчика;

- Дт 19 Кт 60 — выделен НДС.

Если работы выполняются самостоятельно, то расходы по дооборудованию учитывают на счете 08 в корреспонденции со счетами учета затрат (10, 70, 69 и т. д.). При этом формируются записи:

- Дт 08 Кт 10 (70, 69 и т. д.) — отражены затраты на модернизацию ОС.

По окончании работ суммы, накопленные на счете 08, списывают в Дт счета 01, увеличивая, таким образом, первоначальную стоимость актива.

Продажа ОС

В случае, когда организация продает ОС, она обязана отразить в учете стоимость реализации актива и первоначальную стоимость за вычетом амортизации (остаточная стоимость). Формируются записи:

- Дт 62 Кт 91 — признан доход от продажи;

- Дт 91 Кт 68 — отражен НДС;

- Дт 02 Кт 01 — списана амортизация;

- Дт 91 Кт 01— списана остаточная стоимость.

Право собственности на актив переходит на основании акта (форма № ОС-1). Если объект продажи — недвижимость, то датой перехода права является дата госрегистрации.

Ликвидация ОС

В случае ликвидации бухгалтер оформляет акт о списании (форма ОС-4), формирует остаточную стоимость и списывает ее на прочие расходы:

- Дт 02 Кт 01 — списана накопленная амортизация;

- Дт 91 Кт 01 — списана остаточная стоимость ОС.

Если ОС полностью самортизировалось, то его остаточная стоимость равна нулю, и на формирование экономического результата такое выбытие актива никак не повлияет.

Итоги

Таким образом, учет ОС довольно разнообразен, так как сопровождает множество ситуаций, связанных с приобретением, использованием, списанием, модернизацией. Принятие актива к учету (счет 01) происходит через счета 07 и 08, аккумулирующие расходы, связанные с приобретением, монтажом, доставкой и т. п. Выбытие ОС происходит посредством списания остаточной стоимости на прочие расходы организации.

Источник