- Учесть замену комплектующих в компьютере. БЮДЖЕТ

- Как классифицировать работы

- Бухучет комплектующих

- Бухучет расходов на ремонт

- ПРИМЕР

- Бухучет расходов на модернизацию

- ПРИМЕР

- Налог на прибыль: модернизация

- Автономное учреждение на УСН

- Бухгалтерский учет ремонта компьютеров

- На балансе бюджетного учреждения числится компьютер — единый объект основного средства (системный блок и монитор). Старый системный блок решено заменить на новый — более мощный. Новый системный блок был приобретен в 2020 году по КФО 2, он числится на счете 105 36 346. Старый системный блок будет входить в состав другого объекта основного средства. Как в бухгалтерском учете отразить замену старого системного блока на новый? По какому КФО учитывать компьютер?

Учесть замену комплектующих в компьютере. БЮДЖЕТ

Как классифицировать работы

Комплектующие в компьютере меняют в двух случаях: при ремонте и модернизации. Поскольку в бухучете и налогах эти операции отражают по-разному, важно правильно их классифицировать. Основной критерий – цель работ. Компьютер не работает – ремонт, устарел – модернизация. Подтверждает такие выводы Минфин в письмах от 06.11.2009 № 03-03-06/4/95, от 27.05.2005 № 03-03-01-04/4/67, от 01.12.2004 № 03-03-01-04/1/166. Подробнее читайте – отличие ремонта от модернизации.

Бухучет комплектующих

Запчасти для компьютера оплатите по КВР 244 «Прочая закупка товаров, работ и услуг». Исключение – если казенное учреждение применяет КВР 242 и расходы на запчасти включены в план информатизации вышестоящего органа. Как распределить расходы по статьям КОСГУ смотрите в таблице.

Для чего закупают запчастиКОСГУ

Для чего закупают запчастиКОСГУРемонт компьютера346Модернизация компьютера347

Об этом сказано в пунке 48.2.4.4 Порядка применения КБК № 85н, пунктах 11.4.6, 11.4.7 Порядка применения КОСГУ № 209н, письме Минфина от 24.12.2019 № 02-08-05/101462.

Запасные комплектующие для компьютера: монитор, клавиатура, процессор, жесткий диск и т. п. – это материальные запасы. Учитывайте их на счете 105.06 «Прочие материальные запасы». Как отразить в бухучете движение запчастей, читайте в рекомендациях: как поставить на учет, передать в свое ремонтное подразделение или подрядчику.

Купили новые комплектующие для модернизации старого компьютера, есть два варианта, как их учесть. Первый – в составе старого компьютера, второй – отдельным объектом. Решение принимает комиссия исходя из функционала новой запчасти и правил, которые закрепили в учетной политике. Покажем на примере. Учреждение купило новый современный монитор. Комиссия определила, что срок его полезного использования больше, чем у старого компьютера. Значит, монитор – отдельное основное средство. Аналогично учтите монитор, который из-за функциональных особенностей используете на нескольких рабочих местах.

Такие правила учета комплектующих следуют из пунктов 99, 117, 118 Инструкции к Единому плану счетов № 157н, пункта 10 СГС «Основные средства». Дополнительные разъяснения дает Минфин в письме от 14.07.2017 № 02-05-10/44839.

Бухучет расходов на ремонт

Компьютер вышел из строя, отремонтируйте его. Порядок, как учесть такие расходы, зависит от того, кто делает ремонт: само учреждение или подрядчик. В первом случае отразите затраты на зарплату сотрудников, начисления на нее. Во втором – расчеты с подрядчиком ведите на счете 302.25. Подробнее об этом и о том, какие документы оформить до и после ремонта, как распределить расходы по КВР и КОСГУ, – в рекомендации Как оформить и учесть ремонт основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при ремонте компьютера.

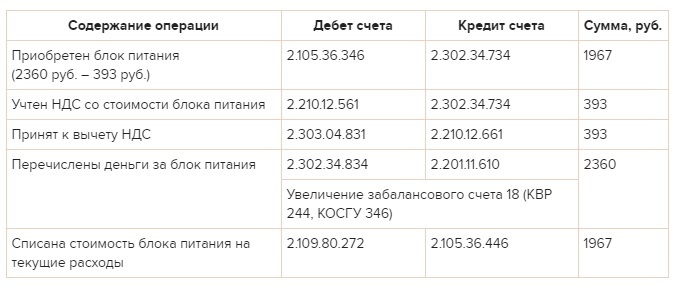

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при ремонте компьютера

На компьютере в бухгалтерии бюджетного учреждения «Альфа» вышел из строя блок питания, ремонту не подлежит. Чтобы устранить поломку, купили в коммерческой организации новый блок по цене 2360 руб. (в том числе НДС – 393 руб.). В этом же месяце провели ремонт и составили акт в произвольной форме. Компьютер используют в платной деятельности. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Бухгалтер «Альфы» в учете сделал проводки:

Стоимость блока питания – 1967 руб. бухгалтер учел при расчете налога на прибыль за I квартал в составе расходов на ремонт.

Стоимость блока питания – 1967 руб. бухгалтер учел при расчете налога на прибыль за I квартал в составе расходов на ремонт.

Бухучет расходов на модернизацию

Компьютер морально устарел и не тянет нужные вам программы, установите современные комплектующие – модернизируйте. Затраты на модернизацию соберите на счете 106.01 «Вложения в основные средства». Подробнее о том, какие документы и проводки оформить, нужно ли менять срок полезного использования компьютера и что делать с амортизацией, – в рекомендации Как провести и учесть модернизацию основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при модернизации компьютера.

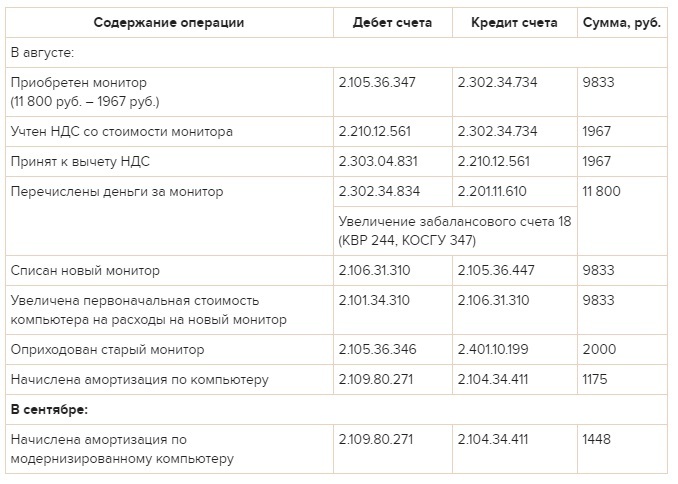

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при модернизации компьютера

В августе модернизировали компьютер главного бухгалтера бюджетного учреждения «Альфа», который приобрели в 2014 году: заменили ЭЛТ-монитор на жидкокристаллический. Стоимость монитора – 11 800 руб. (в том числе НДС – 1967 руб.), купили его в коммерческой организации. На замену монитора составили акт в произвольной форме. Старый монитор учреждение планирует использовать и дальше. Справедливая стоимость – 2000 руб. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Первоначальная стоимость компьютера, по которой его приняли к учету, – 42 300 руб. Компьютерная техника попадает во вторую амортизационную группу. Поэтому для компьютера установили максимальный срок полезного использования – 3 года (36 месяцев).

Для целей бухучета амортизацию начисляют линейным методом:

– годовая норма амортизации по компьютеру – 33,3333 процента (1 : 3 × 100);

– годовая сумма амортизации – 14 100 руб. (42 300 руб. × 33,3333%);

– ежемесячная сумма амортизации – 1175 руб./мес. (14 100 руб. : 12 мес.).

Для целей налогового учета:

– ежемесячная норма амортизации – 2,7778 процента (1 : 36 мес. × 100);

– ежемесячная сумма амортизации – 1175 руб./мес. (42 300 руб. × 2,7778%).

Замена монитора не привела к увеличению срока полезного использования компьютера, поэтому его не пересматривали. Первоначальная стоимость компьютера с учетом расходов на новый монитор составила 52 133 руб. (42 300 руб. + 9833 руб.). В сентябре бухгалтер пересчитал амортизацию и стал начислять так:

– в бухучете годовая сумма амортизации – 17 377 руб. (52 133 руб. × 33,3333%), а ежемесячная сумма амортизации – 1448 руб./мес. (17 377 руб. : 12 мес.);

– для налогов ежемесячная сумма амортизационных отчислений после модернизации – 52 133 руб. × 2,7778% = 1448 руб./мес.

Бухгалтер «Альфы» сделал в учете такие проводки:

Для налога на прибыль за 9 месяцев бухгалтер «Альфы» учел:

Для налога на прибыль за 9 месяцев бухгалтер «Альфы» учел:

– во внереализационных доходах рыночную стоимость старого монитора – 2000 руб.;

– в расходах амортизационные отчисления по компьютеру с января по сентябрь.

Налог на прибыль: расходы на ремонт

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих для его ремонта включите в состав расходов на ремонт основных средств. Такой вывод – из пункта 1 статьи 257 и пункта 1 статьи 260 НК.

Компьютер в налоговом учете к ОС не относится – специальный порядок для учета расходов на его ремонт в НК не прописан. Поэтому учреждение вправе учесть эти затраты в составе прочих расходов. Такой вывод – из подпункта 49 пункта 1 статьи 264 НК и письма Минфина от 30.06.2008 № 03-03-06/1/376.

При методе начисления налоговую базу уменьшайте по мере замены комплектующих в компьютере (п. 5 ст. 272 НК). При кассовом методе – по мере замены и оплаты комплектующих поставщику (п. 3 ст. 273 НК).

О том, как учесть при расчете налога на прибыль годные старые комплектующие, – в рекомендации.

Налог на прибыль: модернизация

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для модернизации компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер в налоговом учете не относится к ОС – стоимость комплектующих для модернизации включите в прочие расходы. Сделайте это сразу после того, как закончите работы. Об этом – подпункт 49 пункта 1 статьи 264 НК. Подробнее о том, как для налогов отразить затраты на модернизацию объектов до 100 000 руб., читайте в рекомендации.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих включите в его первоначальную стоимость. При методе начисления стоимость компьютера увеличьте по мере замены комплектующих. При кассовом методе – запчасти нужно не только заменить, но и оплатить. Такой вывод следует из пункта 2 статьи 257, пункта 1 статьи 272, пункта 3 статьи 273 НК.

Учреждение вправе единовременно учесть в составе расходов не более 10 процентов стоимости комплектующих, которые использовали при модернизации (п. 9 ст. 258 НК).

После модернизации учреждение вправе увеличить срок полезного использования. Это возможно, если характеристики объекта изменились так, что позволяют эксплуатировать его дольше срока, который установили ранее. Решили увеличить срок, делайте это в пределах амортизационной группы, к которой отнесли основное средство. Поэтому, если изначально установили максимальный срок, увеличить его после модернизации нельзя. Такие правила установлены в пункте 1 статьи 258 НК. Поясним на примере компьютера.

Компьютерную технику относят ко второй амортизационной группе (п. 3 ст. 258 НК, Классификация, утв. постановлением Правительства от 01.01.2002 № 1). Для этой группы максимальный срок полезного использования – 36 месяцев. Если изначально установили такой срок, после модернизации его не пересматривайте. Если меньше – вы вправе его увеличить.После модернизации амортизацию начисляйте по прежним нормам. Подробнее об этом – в рекомендации.

О том, как в налоговом учете отразить старые запчасти, которые планируют использовать и дальше, – в рекомендации.

- Как учесть при расчете налога на прибыль расходы, если организация совмещает ОСНО и ЕНВД;

- Как рассчитать налог на имущество, если учреждение совмещает ОСНО и ЕНВД.

Если меняете комплектующие не для модернизации компьютера, то распределите расходы на их приобретение. Компьютер используете в одном виде деятельности? Тогда расходы не распределяйте. Об этом – пункт 9 статьи 274 НК.

Кроме того, распределите НДС, который поставщик выделил в счете-фактуре на покупку комплектующих. Делайте это пропорционально доле операций, облагаемых этим налогом. Долю операций на НДС определите из стоимости отгруженных товаров, работ, услуг или имущественных прав с НДС в общем объеме отгрузки за налоговый период. Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности на ЕНВД. Такой порядок предусмотрен в подпункте 3 пункта 2, пунктах 4, 4.1 статьи 170 НК.Подробнее об этом – в рекомендации.

Автономное учреждение на УСН

Порядок, как учитывать при расчете единого налога расходы на замену комплектующих в компьютере, зависит от объекта налогообложения:

– «доходы» – стоимость комплектующих налоговую базу не уменьшит;

– «доходы минус расходы» – стоимость комплектующих попадет в расходы на ремонт основных средств или в материальные расходы по мере оплаты и замены.

Стоимость комплектующих отражайте в расходах на ремонт основных средств, если поломанный компьютер учитываете как основное средство – он стоит больше 100 000 руб. Как отразить в расходах замену запчастей при модернизации основного средства, читайте в рекомендации.

Компьютер в налоговом учете к ОС не относится – стоимость комплектующих учитывайте в составе материальных расходов. Стоит отметить, что порядок учета расходов на восстановление компьютера-матзапаса в НК не прописали. Поэтому учреждение вправе списать их по статьям расходов по пункту 1 статьи 346.16 НК. Условие – соблюдены все требования главы 26.2 НК: расходы экономически обоснованны, подтверждены документами, оплачены и т. д.

Такие правила расчета единого налога при упрощенке установлены пунктом 1 статьи 252, подпунктом 1 пункта 1 статьи 254, пунктом 1 статьи 257, пунктом 1 статьи 346.14, подпунктами 3, 5 пункта 1, пунктами 2, 4 статьи 346.16, пунктом 2 статьи 346.17 НК. Дополнительные разъяснения дает Минфин в письме от 14.11.2008 № 03-11-04/2/169.

Важно! При модернизации компьютера заменили все его комплектующие или большую часть – собранный ПК учитывайте как новый объект. Если новая стоимость такого объекта превысила 100 000 руб., затраты на модернизацию классифицируйте как расходы на приобретение амортизируемого имущества. Их списывайте в общем порядке. Это подтверждают сотрудники Минфина в частных разъяснениях.

Источник

Бухгалтерский учет ремонта компьютеров

.jpg)

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

На балансе бюджетного учреждения числится компьютер — единый объект основного средства (системный блок и монитор). Старый системный блок решено заменить на новый — более мощный. Новый системный блок был приобретен в 2020 году по КФО 2, он числится на счете 105 36 346. Старый системный блок будет входить в состав другого объекта основного средства.

Как в бухгалтерском учете отразить замену старого системного блока на новый? По какому КФО учитывать компьютер?

Рассмотрев вопрос, мы пришли к следующему выводу:

Учитывая, что системный блок, меняемый на более современный, в дальнейшем предполагается использовать для создания другого компьютера, в бухгалтерском учете бюджетного учреждения рассматриваемую ситуацию можно отразить следующей последовательностью хозяйственных операций:

— списание существующего основного средства устаревшего компьютера;

— постановка на баланс отдельных частей компьютера в составе материального запаса;

— сборка (монтаж) нового компьютера.

Про формирование корреспонденции счетов надо иметь в виду:

— учет материальных запасов для капитальных вложений ведется на счете 0 105 ХХ 347 «Материальные запасы»;

— объект имущества, созданный за счет двух источников, один из которых — средства субсидии на выполнение государственного (муниципального) задания (КФО 4), а второй — средства приносящей доход деятельности (КФО 2), следует учитывать по КФО 4.

Обоснование вывода:

Несмотря на то, что замена системного блока является достаточно распространенной операцией, универсального решения по отражению в учете замены системного блока в составе компьютера в сборе действующие положения законодательства в сфере бухгалтерского учета не содержат. В каждом учреждении может приниматься свой порядок действий, который необходимо закрепить в учетной политике учреждения. При этом следует обеспечить единообразие отражения подобных операций в учете.

По нашему мнению, в соответствии с п. 10 Стандарта «Основные средства» компьютер в сборе может рассматриваться как единый инвентарный объект, состоящий из системного блока, монитора, устройства ввода информации (клавиатуры и манипулятора «мышь»), т.е. быть комплексом конструктивно сочлененных предметов. Как правило, системный блок является основной составляющей компьютера в сборе. Поэтому если возникает необходимость его полной замены (например, при поломке, не подлежащей ремонту, или в связи с моральным устареванием), то вполне обоснованно может быть принято решение о списании всего объекта с балансового учета.

Согласно п. 34 Инструкции N 157н принятие решения о списании основных средств в учреждении относится к полномочиям постоянно действующей комиссии по поступлению и выбытию активов (далее — Комиссия).

При списании Комиссия принимает решение о возможности дальнейшей эксплуатации составных частей списываемого оборудования. Так, в ходе разбора компьютера на отдельные составляющие (монитор, клавиатура, жесткий диск, печатные платы и т.д.) может быть определено некоторое имущество, которое в дальнейшем будет использоваться или как запасные части (печатные платы, жесткий диск, манипулятор «мышь»), или как периферийное оборудование для последующей комплектации другого компьютера (монитор, клавиатура, системный блок в сборе). В соответствии с п.п. 99, 118 Инструкции N 157н образованные таким образом запасные и (или) составные части вычислительной техники, в т.ч. предназначенные для ремонта, учитываются в составе материальных запасов на счете 105 Х6 «Прочие материальные запасы». Хозяйственные операции по поступлению материальных запасов в результате списания нефинансовых активов относятся к необменным операциям. Первоначальной стоимостью таких материальных запасов является их справедливая стоимость (п. 22 Стандарта «Запасы», п. 25 Инструкции N 157н). Методы определения справедливой стоимости установлены п. 54 Стандарта «Концептуальные основы. «, п. 25 Инструкции N 157н.

В рассматриваемом случае, учитывая, что заменяемый системный блок на более современный в дальнейшем предполагается использовать для создания другого компьютера, в бухгалтерском учете следует отразить следующую последовательность хозяйственных операций:

— списание существующего основного средства — устаревшего компьютера;

— постановка на баланс отдельных частей компьютера в качестве материального запаса;

— сборка (монтаж) нового компьютера.

Следует отметить, что с 01.01.2019, в связи с внесенными изменениями в Порядок N 209н, организация учета на аналитическом счете 0 105 Х6 000 «Прочие материальные запасы» имеет следующую особенность при выборе 24-26 разряда счета:

— с использованием подстатей 346/446 «Увеличение/уменьшение стоимости прочих материальных запасов» КОСГУ учитываются материальные ценности, планируемые к использованию как запасные части для текущего ремонта;

— с использованием подстатьи 347/447 «Увеличение/уменьшение стоимости материальных запасов для целей капитальных вложений» КОСГУ — материальные ценности, формирующие капитальные вложения*(1) в объект основных средств (модернизация или сборка новых объектов основных средств) (письмо Минфина России от 24.12.2019 N 02-08-05/101462).

В случае, если закупка материальных запасов производилась с целью приобретения запасной части для ремонта (подстатья 346 КОСГУ), а в дальнейшем Комиссией будет принято решение об использовании такого запаса для модернизации или создания нового объекта основных средств, то в соответствии с п. 27 Стандарта «Запасы» следует отразить в учете реклассификацию в иную группу. Однако положениями Инструкции N 174н не предусмотрено корреспонденций счетов для реклассификации материальных запасов. В то же время Инструкцией разрешена корреспонденция для аналогичной по экономическому содержанию хозяйственной ситуации по переводу готовой продукции в состав материальных запасов, а именно по дебету соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» и кредиту соответствующих счетов аналитического учета счета 0 105 00 44Х «Материальные запасы» (абзац 3 п. 41 Инструкции N 174н). На наш взгляд, при реклассификации материальных запасов с целью их отражения по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ можно также использовать прямую корреспонденцию счетов. Ввиду неурегулированности данного вопроса бюджетному учреждению необходимо согласовать такой метод в порядке, предусмотренном п. 4 Инструкции N 174н.

В части создания объекта основного средства из двух источников финансирования отметим следующее. В силу п. 3 ст. 298 ГК РФ доходы, полученные от приносящей доход деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения. Следовательно, такие средства учреждение расходует самостоятельно. В свою очередь, средства субсидии на государственное (муниципальное) задание выделяются учреждению в соответствии с абзацем 1 п. 1 ст. 78.1 БК РФ. Таким образом, объект имущества, созданный за счет двух источников, один из которых — средства субсидии на выполнение государственного (муниципального) задания, а второй — средства приносящей доход деятельности, по нашему мнению, следует учитывать по КФО 4. Данный вывод можно сделать исходя из корреспонденции, определенной абзацем 4 п. 146 Инструкции N 174н, в которой предусмотрено принятие к учету объекта, приобретенного (созданного) за счет разных источников финансового обеспечения, осуществлять по КФО 4.

В учете бюджетного учреждения следует отразить следующую корреспонденцию:

1. Дебет 4 104 Х4 411 Кредит 4 101 Х4 410,

Дебет 4 401 10 172 Кредит 4 101 3Х 410

— списан с балансового учета компьютер в связи с его ликвидацией*(2);

2. Дебет 4 105 Х6 347 Кредит 4 401 10 172

— учтены составные части (монитор, клавиатура, манипулятор «мышь»), полученные при списании старого компьютера, для дальнейшего использования при сборке нового компьютера;

3. Дебет 4 105 Х6 347 (4 105 Х6 346) Кредит 4 401 10 172

— поставлен на баланс системный блок, полученный при списании старого компьютера. Выбор аналитического счета материальных запасов определяется в зависимости от плановой цели дальнейшего использования;

4. Дебет 4 106 Х1 310 Кредит 4 105 Х6 447

— формируются затраты на создание объекта основного средства — нового компьютера в части монитора, клавиатуры, манипулятора «мышь»;

5. Дебет 2 105 Х6 347 Кредит 2 105 Х6 346

— отражена реклассификация прочих материальных запасов (нового системного блока) в качестве материального запаса для целей капитальных вложений;

6. Дебет 2 106 Х1 310 Кредит 2 105 Х6 447

— отражены капитальные вложения в объект основного средства нового компьютера в части системного блока;

7. Дебет 2 304 06 832 Кредит 2 106 Х1 410,

Дебет 4 106 Х1 310 Кредит 4 304 06 732

— отражен перевод вложений в объект основного средства с КФО 2 на КФО 4;

8. Дебет 4 101 Х4 310 Кредит 4 106 Х1 410

— отражено принятие к учету единого объекта основных средств — нового компьютера в сборе;

9. Дебет 2 401 30 000 Кредит 2 304 06 732,

Дебет 4 304 06 832 Кредит 4 401 30 000

— закрытие расчетов по формированию вложений в объект основного средства, созданного за счет разных источников финансирования (в конце финансового года).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер, член ИПБ России Андреева Наталья

19 января 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Исходя из пояснений, которые дают специалисты финансового ведомства, в качестве расходов для целей капитальных вложений отражаются те расходы, которые в дальнейшем приведут к увеличению стоимости основных средств, непроизведенных и нематериальных активов. То есть в части основных средств это те расходы, которые в дальнейшем приведут к формированию вложений на счете 106 01 «Вложения в основные средства» (п. 130 Инструкции N 157н).

*(2) Обратите внимание, если в момент отражения процедуры списания еще принято решения о дальнейшем функциональном назначении (использовании, реализации и т.д.) составных частей старого компьютера, то выбывший из эксплуатации компьютер следует отнести на время принятия решения на забалансовый счет 02 «Материальные ценности, принятые на хранение» (письмо Минфина России от 28.02.2018 N 02-06-10/12969).

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник