- Что из себя представляет налоговый вычет за ремонт квартиры и что в него входит

- Является частью вычета за покупку квартиры

- Расходы на отделку можно применить только при покупке квартиры в новостройке

- Какие расходы по отделке можно включить

- Отделочные работы

- Отделочные материалы

- Проектная и сметная документации на проведение отделочных работ

- Какими документами подтверждаются расходы

- Про расходы на отделку, указанные в ипотечном договоре

- Если хотите, чтобы за вас все посчитали и оформили

- Налоговый вычет за ремонт квартиры

- Что такое налоговый вычет за ремонт?

- С каких ремонтных работ можно получить вычет?

- Можно ли компенсировать ремонт жилья, купленного на вторичном рынке?

- Сколько можно вернуть с помощью налогового вычета на ремонт?

- В каких случаях стоит подавать заявление на получение налогового вычета за ремонт?

- Обязательно ли подавать документы на вычет одновременно с имущественным вычетом?

- Условия получения вычета на ремонт: чек-лист

- Какие документы потребуется для оформления имущественного вычета?

- Как оформить имущественный вычет через работодателя?

- Как оформить вычет на покупку квартиры без участия работодателя?

Что из себя представляет налоговый вычет за ремонт квартиры и что в него входит

Здравствуйте. В налоговом законодательстве нет такого понятия как вычет за ремонт квартиры, есть только вычет по расходам на отделку. Далее по тексту я так и буду его называть.

Вычет за отделку не считается как самостоятельный вычет. В законе нет четкой конкретики на счет него, поэтому нужно учитывать много нюансов при расчете расходов на отделку.

Является частью вычета за покупку квартиры

В пп. 4 п. 3 ст. 220 НК РФ написано — «в фактические расходы на приобретение квартиры могут включаться следующие расходы: расходы на приобретение квартиры; расходы на приобретение отделочных материалов и расходы на работы, связанные с отделкой» . То есть расходы на отделку можно только дополнить к расходам на ее покупку.

Каждый собственник может получить вычет за покупку (имущественный вычет) в размере 13% от стоимости его доли в купленной квартире. Есть максимальная сумма вычета — это 260 тыс.руб., т.е. 13% от 2 млн.руб. Больше этой суммы никому получить нельзя. Все это написано в пп. 1 п. 3 ст. 220 НК РФ.

Пример №1: Алексей купил квартиру за 4,5 млн.руб. Он единственный собственник. Хоть 13% * 4,5 млн. = 585 тыс., Алексей получит только максимальные 260 тыс.руб.

Пример №2: Супруги Дмитрий и Марина купили квартиру за 3,5 млн.руб. Квартиру они оформили на двоих по 1/2. Сумма вычета у каждого супруга будет по 13% * (3,5 млн. / 2) = 227,5 тыс.руб.

Небольшое отступление — если нужна бесплатная консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 (Москва и обл.); 8 (812) 425-62-89 (Санкт-Петербург и обл.); 8 (800) 350-24-83 (все регионы РФ).

Вывод из всего вышеуказанного — нет смысла указывать расходы на отделку квартиры, если гражданин и так получит максимальные 260 тыс.руб. (за расходы на ее покупку). Причем нельзя получить вычет за отделку, если купил другую недвижимость. Проще объяснить на примерах.

Пример №1: Андрей купил квартиру за 4 млн.руб. После покупки квартиры он потратил на ее отделку еще 500 тыс.руб. Хоть 13% * 4 млн. = 520 тыс., Андрей получит только максимальные 260 тыс.руб. Больше этой суммы получить нельзя. Поэтому ему нет смысла указывать еще и расходы на отделку квартиры, ведь вычет по ним он все равно не получит.

Пример №2: Максим и Ольга купили квартиру за 3,2 млн.руб. У каждого по 1/2. После они потратили на отделку еще 1,3 млн.руб., т.е. каждый по 650 тыс.руб. Вычет за покупку у каждого собственника будет по 13% * (3,2 млн. / 2) = 208 тыс.руб. Они могут добавить некоторые расходы на отделку, чтобы каждый из них добрал до максимальных 260 тыс.руб. Что входит в расходы на отделку я написала ниже.

Пример №3: Александр купил квартиру на вторичном жилье за 2,5 млн. руб. Вычет по ней он получил максимальные 260 тыс.руб. Затем он купил квартиру без отделки в новостройке. Он не сможет получить вычет за отделку новой квартиры, т.к. он уже получил максимальные 260 тыс.руб. с покупки первой квартиры.

За купленную квартиру можно вернуть до 650 тыс. руб. в виде имущественного налогового вычета.

Расходы на отделку можно применить только при покупке квартиры в новостройке

ПП. 5 п. 3 ст. 220 НК РФ — «принятие к вычету расходов на отделку приобретенной квартиры возможно в том случае, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение не завершенных строительством квартиры (прав на квартиру) без отделки или доли (долей) в ней» .

Квартира должна быть куплена напрямую у Застройщика (например, по договору долевого участия) или у физ.лица по договору/соглашению переуступки прав требования.

В договоре покупки обязательно должно быть указано, что:

- Квартира покупается без отделки. Если написано про частичную отделку (получистовую), то должны быть перечислены какие работы по отделке были выполнены Застройщиком.

Вычет не предусмотрен, если в договоре указано, что: 1) Квартира сразу покупается с чистовой отделкой. 2) Квартира без ремонта. В налоговом законодательстве нет такого понятия как ремонт. Только про отделку — пп. 5 п. 3 ст. 220 НК РФ и письмо Минфина РФ от 20.07.2012 N 03-04-05/7-892.

Вывод из всего вышеуказанного — при покупке вторичного жилья вычет за отделку не предусмотрен. При чем нет разницы, что — 1) Квартира «убитая» и в ней совсем нельзя жить. 2) В договоре купли-продажи стороны сразу указали, что квартира без отделки.

Квартира на вторичном рынке считается достроенной (завершенной строительством). А расходы на отделку можно применить только по «незавершенной строительством» квартире. Запомните: при вторичном жилье нет вычета на отделку. Такова позиция Федеральной налоговой службы — письмо от 15.08.2013 N АС-4-11/14910@.

Право на вычет за покупку квартиры в новостройке (следовательно и за расходы на ее отделку) зависит от того, какой договор был подписан. Если был договор долевого участия или уступки прав по нему, право на вычет возникает с даты подписания акта приема-передачи — абз. 4 пп. 6 п. 3 ст. 220 НК РФ. Не нужно ждать регистрации собственности — письмо Минфина РФ от 16.03.2015 N 03-04-05/13862. При договоре паенакопления с ЖСК право вычета возникает с даты подписания акта приема-передачи + полного оплаты пая — письмо Минфина РФ от 29.02.2016 N 03-04-07/11377. Подробнее по ссылке.

Какие расходы по отделке можно включить

В пп. 5 п. 3 ст. 220 НК РФ написано, что для вычета можно добавить расходы:

- На покупку отделочных материалов;

- На работы, связанные с отделкой;

- На разработку проектной и сметной документации на проведение отделочных работ.

В Налоговом кодексе нет списка отделочных материалов и что именно входит в отделочные работы и проектную документацию. Поэтому налоговая инспекция берет информацию с раздела 43.3 «Работы строительные отделочные» из Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2). Внимательно его прочтите. Немного распишу по каждому пункту расходов.

Отделочные работы

Что входит: покраска/обклеивание/выравнивание стен, укладка плитки, установка сантехники, кухонного гарнитура, окон (кроме окон на балкон/лоджию), кондиционера, осветительных приборов, монтаж перегородок, пола, потолка, электропроводки, систем отопления и водопровода — письмо Минфина РФ от 18.01.2012 N 03-04-05/7-27.

Не входит: установка любых дверей (входных, межкомнатных, на балкон или лоджию), установка любого газового оборудования, остекление лоджии — письмо ФНС от 15.02.2012 N ЕД-3-3/464@ и ответы на вопросы из письма ФНС РФ от 06.04.2011 N КЕ-4-3/5392@.

Отделочные материалы

Что входит: материалы, которые связаны с вышеуказанными отдельными работами. А именно обои, смеси, грунтовка, шпаклевка, клей, краска, плитка, цемент, песок, материалы для полов, перегородок, потолков — письмо Минфина РФ от 17.01.2012 N 03-04-08/7-3.

Не входит: стоимость покупки или изготовления любой мебели, сантехники, кухонного гарнитура, дверей, окон, осветительных приборов, строительного инструмента и электроинструмента (молотка, ножовки, кисти, дрели, болгарки и т.п.), кондиционера, холодильника, газовой или электроплиты, счетчиков, розеток, любые расходы на доставку. Частично это указано в письме Минфина РФ от 20.01.2011 N 03-04-05/9-15.

Проектная и сметная документации на проведение отделочных работ

Что входит: название говорит само за себя. Проще говоря, включить можно расходы на изготовление проекта на ремонт/отделку квартиры и сметы. Не входит проект дизайна интерьера.

Какими документами подтверждаются расходы

При покупке отделочных материалов подойдут чеки, платежки, расписки, договора и т.д. Не важно отделкой занимались сами собственники или заказывали услугу у специалистов. Главное, чтобы в документах было понятно что и где куплено.

Документы по оплате услуг по отделочным работам — договора оказания услуг, акты, расписки. Главное, чтобы в них были указаны название работ как в вышеуказанном классификаторе видов экономической деятельности. Настаивайте на этом.

Если услуги будут указаны физ.лицом, обязательно в договоре нужно вписать его паспортные данные. Это требование налоговой инспекции. Будет проблемой, если физ.лицо не декларирует свои доходы. Ведь налоговая может запросить у него пояснения. Поэтому он может поднять цену на свои работы на сумму вычета по ним или отказаться от выполнения услуг. Здесь нужно решать по ситуации.

Если вместе с покупкой, например, окон или кухонного гарнитура была заказана их установка, в договоре должно быть указана отдельная сумма за изготовление, отдельная за установку.

Тоже самое по документам на оказание услуг по составлению проекта на отделку квартиры и сметы. Подойдут договора оказания услуг, акты, расписки.

Про расходы на отделку, указанные в ипотечном договоре

При покупке квартиры в ипотеку предусмотрены два вычета — вычет за расходы на покупку и вычет за оплату процентов по ипотеке (пп. 3 и 4 п. 1 ст. 220 НК РФ). Иногда в ипотечном договоре указывается две суммы, которые покупатели взяли в долг у банка. Например, 2 млн. руб. — на покупку квартиры, 1,5 млн. руб. — на ее отделку. Обычно это делается, когда продавцы владели квартирой менее 3 лет, а значит будут обязаны платить налог в размере 13% * (стоимость квартиры — 1 млн.руб.). Здесь 1 млн.руб. — это стандартный вычет, с которого налог не платится. Все это указано в п. 17.1 ст. 217 и пп. 1 п. 2 ст. 220 НК РФ.

Можно ли включить ипотечные проценты с той суммы, которые указаны в кредитном договоре как расходы на отделку квартиры? В нашем примере с 1,5 млн.руб. Нет, за данную сумму вычет все равно не получить. Потому что можно вычет предусмотрен только за проценты, которые направлены на покупку жилья. Это указано в пп. 4 п. 1 ст. 220 НК РФ. Данная позиция есть в письме Минфина от 17.08.12 г. №03-04-05/7-963.

Если хотите, чтобы за вас все посчитали и оформили

Тогда обратитесь к компании ВернитеНалог.ру. Специалисты бесплатно разберутся какие вычеты вам положены и все сами посчитают. Перейдите по ссылке и оставьте заявку на бесплатный расчет.

Также компания оказывает услугу по оформлению вычета. Специалисты подготовят документы и подадут их в налоговую инспекцию. Вся процедура займет менее 24 часа. Эти услуги входят в пакет «Стандарт». Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 руб.

Иногда в ходе камерной проверки налоговая инспекция может ошибиться в размере вычета. У специалистов ВернитеНалог.ру есть опыт в этих ситуациях и помогут их решить. Эти услуги входят в пакет «Премиум». В этот пакет входят услуги пакета «Стандарт» + специалисты контролируют ход камеральной проверки и в случае необходимости вмешиваемся в неё. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 руб.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .

Источник

Налоговый вычет за ремонт квартиры

Что такое налоговый вычет за ремонт?

Если вы приобрели квартиру в новостройке без отделки, то вы можете вернуть не только 13% от стоимости квартиры, но и часть средств, потраченных на ремонт. Эти расходы считаются в совокупности и позволяют увеличить сумму имущественного вычета.

С каких ремонтных работ можно получить вычет?

Компенсировать можно расходы на отделочные материалы и работы. К их числу относятся:

Составление проектной и сметной документации;

Составление проектной и сметной документации;

Приобретение отделочных материалов;

Оплата работы ремонтной бригады.

Все расходы должны обязательно подтверждаться официальными документами (чеки из строительных магазинов, договор с подрядчиком, накладные, платежные документы).

Можно ли компенсировать ремонт жилья, купленного на вторичном рынке?

Нет, налоговый вычет за ремонт доступен только для квартир в новостройках.

Сколько можно вернуть с помощью налогового вычета на ремонт?

Вычет за ремонт считается вместе с имущественным вычетом за покупку квартиры. Общая сумма, с которой производится выплата, не может превышать 2 млн рублей. Рассмотрим на двух конкретных примерах.

Например, вы приобрели квартиру без отделки стоимостью 1,6 млн рублей и потратили 300 тысяч рублей на ремонт. В общей сложности вы потратили 1,9 млн рублей и можете вернуть 13% с этой суммы (то есть 247 тыс. рублей).

А теперь рассмотрим другую ситуацию. Допустим, стоимость квартиры составила 2,5 млн рублей. В данном случае максимальная сумма имущественного вычета уже превышена. Поэтому вне зависимости от того, сколько денег потрачено на отделочные работы, налоговая служба вернёт 13% от 2 млн рублей — 260 тысяч рублей.

В каких случаях стоит подавать заявление на получение налогового вычета за ремонт?

Подавать заявление на налоговый вычет имеет смысл, если стоимость квартиры составляла меньше 2 млн рублей или меньше 4 млн рублей, если недвижимость приобретена супругами совместно.

Например, вы купили квартиру за 3,7 млн рублей и вложили 300 тысяч рублей в ремонт. Покупку вы осуществили совместно с супругом или супругой. В этой ситуации один из супругов может помимо имущественного вычета получить еще и компенсацию за отделку — то есть 221 тысячу рублей в качестве имущественного вычета (1,7 млн рублей * 13%) и еще 39 тысяч рублей за ремонт (300 тыс. рублей * 13%). Второй супруг может получить вычет в размере 260 тысяч рублей с оставшихся двух миллионов рублей (3,7 млн рублей — 1,7 млн рублей). Общая сумма возврата для обоих супругов составила 520 тысяч рублей.

Обязательно ли подавать документы на вычет одновременно с имущественным вычетом?

Да, документы, подтверждающие расходы на ремонтные работы, нужно подавать вместе с заявлением на имущественный вычет.

Условия получения вычета на ремонт: чек-лист

Получить выплату можно при нескольких условиях:

Квартира куплена в новостройке. Если жилье куплено на вторичном рынке, получить компенсацию не удастся;

Договор (или договор ДДУ) содержит формулировку о том, что квартира передается покупателю без отделки;

Расходы подтверждаются документами. Все затраты на отделку квартиры должны быть документально подтверждены.

Какие документы потребуется для оформления имущественного вычета?

Потребуются оригиналы и копии следующих документы:

Налоговая декларация (форма );

Справку о доходах (форма ) за тот год, за который заявляется вычет;

Договор квартиры без отделки (или договор участия в долевом строительстве);

Акт квартиры;

Документы, подтверждающие расходы на ремонт (товарные и кассовые чеки из магазинов, договор с подрядчиком на оказание отделочных услуг, накладные, платежные документы);

Документы, подтверждающие оплату покупки квартиры;

Выписка из ЕГРН.

Как оформить имущественный вычет через работодателя?

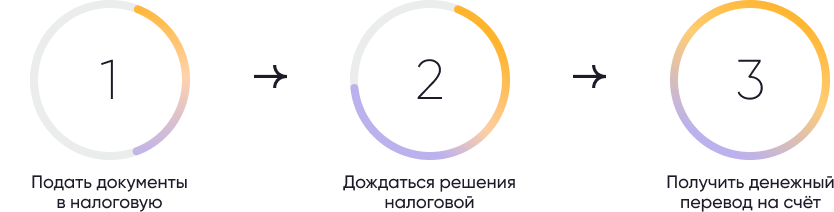

Чтобы оформить имущественный вычет через работодателя, нужно выполнить несколько шагов.

Подать заявление и все документы в налоговый орган по месту жительства. Это можно сделать лично или через электронный кабинет налогоплательщика на сайте или в мобильном приложении). Образец заявления можно скачать здесь.

Дождаться решения налоговой. Обычно рассмотрение занимает около 30 дней.

Получить в налоговой уведомление о праве на вычет и передать его работодателю. С этого момента вы будете освобождены от НДФЛ, пока не будет выплачена вся сумма вычета.

Как оформить вычет на покупку квартиры без участия работодателя?

Если вы хотите получить всю сумму вычета одним платежом, нужно выполнить следующие действия.

Подать заявление и документы в налоговый орган по месту жительства (лично или через электронный кабинет налогоплательщика на сайте или в мобильном приложении).

Дождаться решения налоговой. После проверки всех документов (обычно занимает около трех месяцев) деньги будут переведены одним платежом на счет, указанный вами в заявлении.

Источник