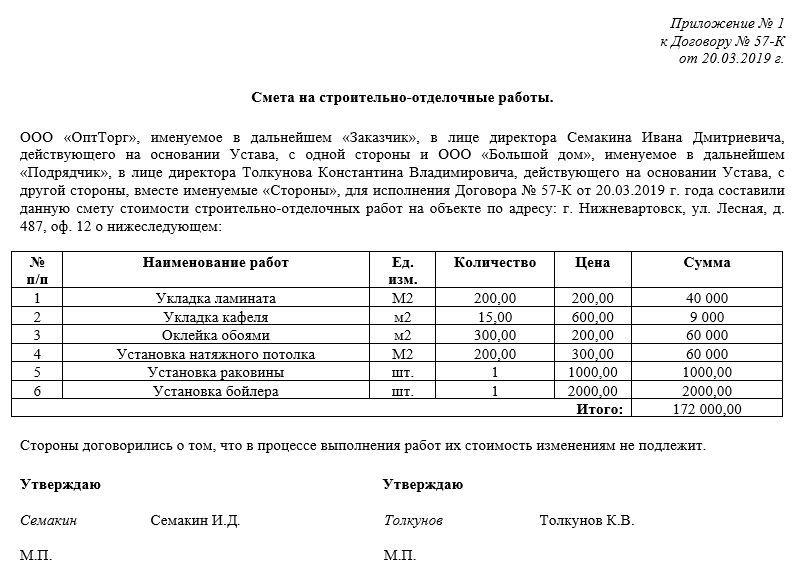

- Смета на строительно-отделочные работы

- В каких случаях составляется документ

- Для чего нужен документ

- Допустимо ли нарушать указанные в смете цифры

- Кто уполномочен заниматься сметой

- Как составить бланк

- Как оформить смету

- Как УО составить смету расходов на текущий ремонт общего имущества

- Провести плановый осмотр общего имущества собственников и составить дефектную ведомость

- Учесть в смете все необходимые работы по текущему ремонту и их стоимость, в том числе доставку и демонтаж

- Изучить расценки на ремонт или обратиться к подрядной организации для составления сметы

- Следовать рекомендациям эксперта, чтобы избежать ошибок

- Особенности составления смет на ремонтно-строительные работы.

- Отдел продаж:

- Демонтаж при ремонтно-строительных работах.

- Учет материалов, получаемых от разборки конструкций зданий и сооружений.

- Применение норм Зимних удорожаний при ремонтно-строительных работах.

- Состав сметной документации на капитальный (текущий) ремонт.

- О группе компаний

Смета на строительно-отделочные работы

Формирование сметы на строительно-отделочные работы является необходимой частью исполнения договора по строительству и ремонту различного рода объектов.

В каких случаях составляется документ

Смета на строительно-отделочные работы может составляться в дополнение к договору как между юридическими лицами и индивидуальными предпринимателями, так и между физическими лицами.

Объекты строительства и ремонта также могут быть самые различные:

- частные дома и квартиры;

- здания и сооружения, принадлежащие коммерческим организациям или государственным учреждениям;

- отдельные помещения или целые комплексы строений и т.д.

Для чего нужен документ

Смета – это предварительный расчет стоимости строительных материалов и услуг.

Этот документ необходим для того, чтобы заказчик по договору имел четкое представление о том, какие затраты на ремонт и строительство ему предстоят.

В некоторые сметы помимо расписывания собственно расходов вносится еще и период проведения тех или иных работ. После составления и визирования документ позволяет заказчику лучше контролировать выполняемые работы.

Если рассматривать роль сметы с точки зрения бухгалтерии, то она тоже вполне очевидна: именно на ее основе в большинстве случаев проходит списание стоимости материалов, строительно-монтажных и ремонтных работ.

Если говорить более точно, списание происходит после подписания заказчиком и исполнителем первичного учетного документа: акта выполненных работ, но смета подтверждает достоверность прописанной в нем стоимости работ и материалов.

Чем тщательнее и детальнее будет составлена смета, тем меньше вероятности того, что в процессе работ между заказчиком и исполнителем возникнут какие-то разногласия и спорные моменты.

Допустимо ли нарушать указанные в смете цифры

Особенностью документа является гарантия того, что указанные в нем цены останутся неизменными.

Поскольку смета обычно носит предварительный характер, в период фактического исполнения работ (особенно если они носят долговременных характер), некоторые цены могут существенно меняться.

Также потребовать корректировки может и количество затрачиваемых материалов.

Обычно такая возможность прописывается в договоре или самой смете (например, то, что цены могут быть увеличены на 10% и т.п.).

Если же такой пункт в смете отсутствует, то все изменения должны быть согласованы между заказчиком и исполнителем в процессе исполнения договора и если заказчик не возражает, смета может быть отредактирована.

В ситуациях, когда заказчик не соглашается на повышение заявленной в смете стоимости работ, исполнитель имеет право отказаться от выполнения условий договора.

Кто уполномочен заниматься сметой

Обычно обязанность по формированию сметы лежит на руководителе того структурного подразделения, которое напрямую занимается исполнением работ (бригадире, начальнике цеха, участка и т.д.). В любом случае, это должен быть человек, который знает нормативы по расходованию тех или иных строительных материалов, имеет представление об их рыночной стоимости, а также знаком с правилами составления подобного рода документов.

Как составить бланк

На сегодня унифицированного бланка сметы не существует, поэтому представители предприятий и организаций могут составлять ее в произвольном виде или, если у компании-исполнителя есть разработанный и утвержденный типовой шаблон – по его образцу. При этом вне зависимости от того, какой именно способ будет выбран, необходимо, чтобы по своей структуре документ соответствовал некоторым стандартам делопроизводства, а по тексту включал в себя ряд определенных сведений.

В «шапку» вносятся стандартные:

- номер, место, дата составления бланка;

- информация об организациях, между которыми заключен договор на строительно-отделочные работы;

- дается ссылка на сам договор (указывается его номер и дата заключения);

- вписываются должности, фамилии-имена-отчества руководителей.

Далее в основной части документа формируется таблица, состоящая из нескольких столбцов и строк. В нее включаются:

- порядковый номер;

- название работ;

- единица измерения работ (квадратные метры, килограммы, штуки и т.п.);

- цена за единицу измерения;

- общая стоимость.

При необходимости можно добавить и дополнительные столбцы (к примеру, о количестве и стоимости затрачиваемых материалов, сведения об используемых приборах, оборудовании, технике). Длина таблицы зависит от того, какое количество работ планируется провести. Для удобства таблицу можно разделить на разделы в зависимости от вида работ (сантехнические, малярные, плотницкие, монтажные и т.п.).

Под таблицей следует сделать отметку о том, являются ли цены окончательными или в процессе проведения работ могут быть откорректированы.

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важное условие! Она должна быть подписана директорами двух предприятий: заказчика и исполнителя (или лиц, уполномоченных действовать от их имени), при этом подписи должны быть только «живыми» — использование факсимильных вариантов не предполагается.

Смету можно удостоверить при помощи печатей организаций, но только при том условии, что использование штемпельных изделий зарегистрировано в их внутренних локально-нормативных актах.

Смета делается в двух идентичных по тексту и равнозначных по праву экземплярах, по одному для каждой из заинтересованных сторон. После составления и визирования обеими сторонами смета становится неотъемлемой частью договора, поэтому ее наличие следует зафиксировать в журнале учета внутренней документации.

Источник

Как УО составить смету расходов на текущий ремонт общего имущества

Вместе с Алексеем Барейша, ведущим инженером «РосКвартала» разбираемся, как составить и оформить смету расходов на текущий ремонт общего имущества в МКД и какие типичные ошибки совершают управляющие домами при этом.

Провести плановый осмотр общего имущества собственников и составить дефектную ведомость

В новом выпуске онлайн-журнала «PROПлан» его ведущий Алексей Барейша разобрал вопрос составления сметы расходов на текущий ремонт и дефектных ведомостей. Он разобрал, когда они формируются, какую информацию необходимо внести в смету, кто может грамотно составить документ и на что УО обратить внимание, если она делает это сама:

Перед тем, как приступить непосредственно к формированию сметы расходов на текущий ремонт, УО проводит плановый осмотр общего имущества МКД. По итогам такого осмотра составляется смету и дефектную ведомость.

В ведомость компания вносит все неисправности, которые обнаружила во время осмотра. Затем выбирает из неё те дефекты и нарушения, которые сможет устранить в этом году в рамках текущего ремонта, исходя из бюджета и серьёзности повреждений конструкций.

Учесть в смете все необходимые работы по текущему ремонту и их стоимость, в том числе доставку и демонтаж

Как отметил Алексей Барейша, смета расходов на текущий ремонт – это таблица, в которую вносится следующая информация:

- Необходимые работы и их цена, в том числе за демонтаж.

Например, если УО планирует заменить плитку пола в подъезде, то она включает в цену работ и стоимость удаления старой плитки.

- Вид материалов, их стоимость и цена их доставки.

- Общая сметная стоимость ремонта.

- Печати и подписи сторон.

Сторонами в таком случае являются УО как заказчик и подрядная организация как исполнитель работ. Если управляющая организация выполняет работы собственными силами, то она будет и заказчиком, и исполнителем. Смету на текущий ремонт подписывает и утверждает главный бухгалтер и руководитель организации либо председатель ТСЖ или кооператива.

УО обязательно нужно вынести документ на утверждение на общем собрании собственников или членов ТСЖ или кооператива. Если этого не сделать, то управляющая организация проведёт несогласованные на ОСС работы за свой счёт.

Изучить расценки на ремонт или обратиться к подрядной организации для составления сметы

Эксперт подробно остановился на вопросе, кто готовит смету расходов на текущий ремонт общего имущества в МКД. Это может быть:

- подрядная организация,

- бухгалтерия и экономисты УО,

- правление ТСЖ или кооператива.

В квалифицированную сметную службу есть смысл обратиться, если в компании нет специалистов-сметчиков или если смета, подготовленная подрядчиков, вас не устраивает.

Если решите составить смету на текущий ремонт самостоятельно, сначала изучите территориальные единичные расценки в строительстве на различные виды работ (ТЕР). Где их найти, узнайте из видеоролика.

Следовать рекомендациям эксперта, чтобы избежать ошибок

Отдельно Алексей Барейша остановился на нюансах составления сметы расходов на текущий ремонт. На них нужно обратить внимание ещё до начала формирования документа, чтобы не допустить ошибок.

Например, эксперт советует дополнительно заложить в смету около 20% от полной стоимости ремонта на непредвиденные расходы: часто приходится добавлять новые работы в процессе ремонта, что может привести к превышению бюджета и перерасходу.

В смете подробно прописывайте, детализируйте работы. Пишите не «покраска стен подъезда», а все этапы этого процесса: ошкуривание старой краски, грунтовка, выравнивание, шпаклёвка, покраска первым слоем и т.д..

Важно в смете правильно указать наименование работы, а также корректно рассчитать количество необходимых материалов. Например, при включении в смету «Установки входной двери в подъезд» укажите затраты на демонтаж старой двери, доборы для новой. Всё это необходимо предусмотреть в смете.

Обязательно учтите в общей стоимости работ цену за доставку материалов к месту ремонта. Если за подъём новых окон на 9 этаж придётся доплатить доставщикам, это должно быть отражено в смете на текущий ремонт. Другие советы и рекомендации вы узнаете из видео онлайн-журнала.

Есть вопросы по составлению сметы? Оставляйте их в комментариях к статье, а также подписывайтесь на YouTube-канал Ассоциации профессиональных управляющих недвижимостью «Р1» и следите за обновлениями. Эксперты объединения в своих онлайн-журналах отвечают на сложные вопросы в работе по управлению многоквартирными домами.

Источник

Особенности составления смет на ремонтно-строительные работы.

Отдел продаж:

- +7 (495) 134-55-67

(Московский) - 8 (800) 555-64-48

(Федеральный)

Доставка, настройка и консультация БЕСПЛАТНО

Лицензионные СН-2020, ТСН-2001, РЖД, ТСНБ-2001, ФЕР-2017

30% скидка на недельные курсы

В составе РСР выполняются:

- разборка конструкций и зданий в целом;

- ремонт отдельных конструктивных элементов (фундамента, стен, кровли и т.д.);

- частичная и полная замена строительных конструкций и инженерного оборудования зданий.

Сборниками расценок на ремонтно-строительные работы учтены усложненные условия выполнения данного вида работ:

- рассредоточенность объемов работ,

- ограниченные возможности применения высокопроизводительных средств механизации,

- повышенные затраты ручного труда, в т.ч. на транспортировку материалов внутри постройки и т.п.

В связи с этим, при использовании в сметной документации на ремонт расценок других сборников (строительных, монтажных), нормы данных расценок должны быть скорректированы (см. таблицу ниже).

Применение поправочных коэффициентов 1,15 (к нормам ЗТ и ЗП) и 1,25 (к ЭМ) при определении стоимости ремонтно-строительных работ по расценкам других сборников *

| Строительные расценки | Монтажные расценки | Пусконала- дочные | Демонтаж | |||

| эксплуатируемое здание | выборочный кап. ремонт | |||||

| ФЕР 2001 ТЕР 2001 | + | — | — | — | — | |

| МТСН 81-98 ТСН-2001 | + | + | + | — | — | |

В ТЕРр учтены нормальные условия производства работ при ремонте зданий, освобожденных от проживающих, мебели, оборудования и других предметов, наличие достаточных приобъектных площадок, средний уровень строительной техники и интенсивности труда рабочих соответствующей квалификации.

При производстве работ: в эксплуатируемых зданиях и сооружениях; вблизи объектов, находящихся под высоким напряжением; на территории действующих предприятий, имеющих разветвленную сеть транспортных и инженерных коммуникаций и стесненные условия для складирования материалов; в других, усложняющих проведение ремонтно-строительных работ, условиях — к затратам труда рабочих-строителей, затратам труда машинистов, времени использования строительных машин применяются поправочные коэффициенты, приведенные в Общих Указаниях по применению ТЕРр-2001.

Применение норм НР и СП при ремонте

При использовании нормативов накладных расходов на строительные работы для определения стоимости капитального ремонта жилых и общественных зданий к нормативам применяют понижающий коэффициент 0,9. Данный коэффициент применяется также к норме НР на монтаж оборудования при определении стоимости капитального ремонта и модернизации лифтов по сборникам ГЭСНм (ФЕРм) — 2001 — 41.

Указанный коэффициент не применяется:

- при капитальном ремонте производственных зданий и сооружений;

- при выполнении монтажных и пусконаладочных работ в ремонтируемых зданиях и сооружениях;

- при реконструкции объектов производственного и непроизводственного назначения (см. письмо Федерального агентства по строительству и ЖКХ от 23.11.2004г. №6-823);

- при капитальном ремонте наружных инженерных сетей (за исключением внутриплощадочных инженерных сетей объектов, к которым относятся сетевые вводы тепло-, водо-, газоснабжения и выпуски канализации до точек подключения к наружным сетям);

- при капитальном ремонте улиц и дорог общегородского, районного и местного значения (за исключением объектов благоустройства и проездов к жилым и общественным зданиям, учреждениям, предприятиям и другим объектам застройки внутри кварталов и территорий предприятий);

- при капитальном ремонте мостов и путепроводов.

При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) (за исключением сборника №46) нормативы СП следует применять с коэффициентом 0,85.

Указанный коэффициент не применяется:

- при капитальном ремонте производственных зданий;

- при выполнении монтажных и пусконаладочных работ в ремонтируемых зданиях и сооружениях;

- при капитальном ремонте наружных инженерных сетей (за исключением внутриплощадочных инженерных сетей объектов, к которым относятся сетевые вводы тепло-, водо-, газоснабжения и выпуски канализации до точек подключения к наружным сетям);

- при капитальном ремонте улиц и дорог общегородского, районного и местного значения (за исключением объектов благоустройства и проездов к жилым и общественным зданиям, учреждениям, предприятиям и другим объектам застройки внутри кварталов и территорий предприятий);

- при капитальном ремонте мостов и путепроводов;

- при демонтаже отдельных элементов (конструкций) зданий и сооружений.

Для организаций, имеющих упрощенную систему налогообложения, нормативы НР применяются с коэффициентом 0,7, СП — с коэффициентом 0,9 (см. Письмо № НЗ-6292/10 «О порядке применения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения»).

Демонтаж при ремонтно-строительных работах.

В случае отсутствия в ремонтных сборниках и сборнике № 46 «Работы при реконструкции зданий и сооружений» необходимых расценок на разборку конструкций , затраты на данные работы следует учитывать по соответствующим единичным расценкам на монтаж (устройство) конструкций с применением к ним коэффициентов демонтажа, приводимых в МДС 81-38.2004 п.3.3.1.

В случаях, когда в сборниках на ремонтные и строительные работы не предусмотрены единичные расценки на монтаж (устройство) конструкций, подлежащих согласно проекту демонтажу (разборке), затраты на демонтаж могут включаться в сметную документацию поиндивидуальным единичным расценкам, разрабатываемым и утверждаемым в соответствии с порядком, установленным Госстроем России.

Работы по смене конструкций, не предусмотренные ремонтными сборниками, но встречающиеся при ремонте зданий и сооружений, следует определять как разборку конструкций по сборнику на строительные работы № 46 «Работы при реконструкции зданий и сооружений», а устройство их вновь — по соответствующим расценкам сборников на строительные работы.

При составлении локальных смет расчет стоимости демонтажа (разборки) конструкций с начислением установленных норм накладных расходов и сметной прибыли необходимо производить отдельно от расчета других работ по смете в самостоятельном разделе.

Учет материалов, получаемых от разборки конструкций зданий и сооружений.

В результате разборки образуются:

- материалы и конструкции, пригодные к повторному применению (возвратные материалы)

- вторичное сырье (металлолом, дрова, кирпичный щебень)

- строительный мусор

При решении вопросов об отражении в смете доходов и затрат, связанных с использованием возвратных материалов, следует руководствоваться следующими положениями:

- возвратные материалы являются собственностью заказчика;

- стоимость возвратных материалов подлежит исключению из суммы оплаты при расчетах за выполненные работы;

- условия передачи и взаиморасчетов за возвратные материалы определяются заказчиком и подрядчиком при заключении договора подряда. При этом возможны три случая:

- устанавливается ответственность подрядчика за сохранность материалов при разборке и доставке на склад заказчика (элементы декора, ценных интерьеров и т.д.). Затраты подрядчика заказчик оплачивает по договорным ценам.

- предусматривается передача возвратных материалов подрядчику для дальнейшего их использования в работах. Стоимость возвратных материалов определяется и исключается при оплате выполненных работ;

- не оговаривается порядок использования возвратных материалов. Они рассматриваются как строительный мусор, удаление которого с площадки заказчик обязан согласовать с соответствующими органами (определить место складирования) и оплатить затраты подрядчика по погрузке и вывозу строительного мусора.

МДС 81-38.2004: « количество пригодных для применения возвратных материалов, а также конкретная масса негодных материалов и строительного мусора, подлежащих вывозу на свалку, определяются на основании двусторонних актов обследования и осмотра их в натуре».

Возвратные суммы (определяющие стоимость материалов и изделий, пригодных для повторного применения) справочно приводятся за итогом локальных смет на разборку зданий и сооружений. Эти суммы не исключаются из итога сметы и показываются отдельной строкой под названием «В том числе возвратные суммы». Определяются на основе приводимых также за итогом сметы номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий. Стоимость их определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению материалов в пригодное для использования состояние и доставке в места складирования.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности их реализации рекомендуется учитывать по сложившимся в регионе ценам.

Ремонтными расценками не учтены затраты по погрузке и вывозке строительного мусора и материалов негодных для дальнейшего применения. Эти затраты должны определяться и включаться в смету, исходя из действующих тарифов на перевозки грузов для строительства, массы мусора в тоннах и расстояний отвозки его от строительной площадки до места свалки.

В некоторых расценках на ремонтно-строительные работы приводятся ориентировочные натуральные показатели (масса) выхода строительного мусора. В прочих случаях масса строительного мусора может приниматься усредненной по нормам, приводимым в МДС 38, ОУ к сборникам ТЕРр и главе № 6 МТСН 81-98 «Ремонтно-строительные работы»:

- при разборке бетонных конструкций — 2400 кг/м 3 ;

- при разборке железобетонных конструкций -2500 кг/м 3 ;

- при разборке конструкций из кирпича, камня, отбивке штукатурки и облицовочной плитки -1800 кг/м 3 ;

- при разборке конструкций деревянных и каркасно-засыпных — 600 кг/м 3 ;

- при выполнении прочих работ по разборке (кроме работ по разборке металлоконструкции и инженерно-технологического оборудования) -1200кг/м 3 .

Масса разбираемых металлоконструкций и инженерно-технологического оборудования должна приниматься по проектным данным. (МДС-38)

Применение норм Зимних удорожаний при ремонтно-строительных работах.

В соответствии с письмом Федерального агентства по строительству и жилищно-коммунальному хозяйству от 28.07.05 г. №6-605(104), размер дополнительных затрат при производстве ремонтно-строительных работ в зимнее время на объектах жилищно-гражданского и коммунального назначения надлежит определять по сборнику сметных норм дополнительных затрат при производстве ремонтно-строительных работ в зимнее время ГСНр 81 -05-02-2001, на остальных объектах — по нормам таблицы 4 раздела 1 Сборника сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время ГСН 81-05-02-2001 с применением коэффициента 0,8. При этом следует иметь в виду, что нормы ГСНр 81-05-02-2001 и нормы Таблицы 4 раздела 1 ГСН 81-05-02-2001 разработаны среднегодовыми и при расчетах за выполненные работы применяются независимо от фактического времени года, в течение которого осуществляется выполнение ремонтных работ.

В случае, если договором на выполнение ремонтно-строительных работ предусмотрена оплата дополнительных затрат при производстве ремонтно-строительных работ, выполняемых только в зимнее время года, размеры коэффициентов, приведенных в сборнике ГСНр 81-05-02-2001 и в таблице 4 раздела сборника ГСН 81-05-02-2001 следует увеличивать на величину:

1 температурная зона — в 4,35 раза;

2 температурная зона — в 3,03 раза;

3 температурная зона — в 2,5 раза;

4 температурная зона — 2,22 раза;

5 температурная зона — в 1,92 раза;

6 температурная зона — в 1,67 раза;

7 и 8 температурная зоны — в 1,54 раза.

При выполнении ремонтно-строительных работ по отдельным видам работ и конструктивных элементов, отсутствующих в сборнике ГЭСНр 81-05-02-2001 следует пользоваться нормами дополнительных затрат при производстве строительно-монтажных работ в зимнее время, приведенных в разделе 2 сборника ГСН 81-05-02-2001 «Сметные нормы на конструкции и виды работ» с применением коэффициента 0,8. При этом следует иметь в виду, что нормы раздела 2 сборника ГСН 81-05-02-2001 «Сметные нормы на конструкции и виды работ» в своем составе не учитывают затрат на отопление зданий и сооружений в зимнее время года, в то время как нормы раздела 1 указанного сборника ГСН 81 -05-02-2001 «Сметные нормы по видам строительства» и нормы сборника дополнительных затрат при производстве ремонтно-строительных работ в зимнее время ГСНр 81-05-02-2001 в своем составе учитывают эти затраты. Следовательно, при применении норм раздела 2 сборника ГСН 81-05-02-2001 необходимо дополнительно учитывать затраты на отопление здания при выполнении ремонтно-строительных работ и наоборот, при применении норм раздела 1 сборника ГСН 81-05-02-2001 либо норм сборника ГСНр 81 -05-02-2001, учитывающих в своем составе затраты на отопление зданий при производстве работ по ремонту и реконструкции в существующих зданиях, в случае, если затраты на отопление зданий несет заказчик, следует либо исключить затраты на отопление, учтенные нормами раздела 1 сборника ГСН 81 -05-02-2001 и нормами сборника ГСНр 81 -05-02-2001, либо подрядчик должен компенсировать заказчику его затраты на отопление по выставленным заказчиком счетам, что должно быть оговорено в договоре подряда на выполнение работ по ремонту или реконструкции существующих зданий. В случае если подрядчик выполняет работы по ремонту или реконструкции не во всем здании, а только в части его, — в отдельном крыле, на одном или нескольких этажах, в отдельных помещениях и т.д. оплата за отопление производится подрядчиком пропорционально объемам помещений, где подрядчик производит ремонт или реконструкцию и объема здания в целом.

Состав сметной документации на капитальный (текущий) ремонт.

Комплект представляемой на экспертизу сметной документации на капитальный (текущий) ремонт зданий и сооружений составляет:

- письмо заказчика на проведение экспертизы;

- акт обследования объекта на капитальный ремонт;

- ведомости дефектов на объем работ по капитальному ремонту объекта;

- сметы на производство работ по капитальному ремонту объекта;

- акт обследования объекта на капитальный ремонт составляется комиссией с указанием должностей и фамилий.

В Акте указываются: общие сведения по объекту (год постройки, серия, этажность, общая высота, площадь, протяженность и др.); подробное описание конструкций и технического состояния объекта (основания, фундаменты, стены, колонны, перекрытия, лестницы, балконы, кровли, фасады и др.); описание имеющихся деформаций и повреждений; выводы и предложения по проведению ремонта с перечислением работ; особые условия производства работ.

Ведомость дефектов, включающая в себя подробное описание работ и физические объемы работ, является основанием для составления смет.

* Данными коэффициентами учитывается специфика производства РСР: рассредоточенность объемов работ, ограниченные возможности применения высокопроизводительных средств механизации, повышенные затраты ручного труда, в т.ч. на транспортировку материалов внутри постройки.

О группе компаний

Группа компаний «АВИС медиа» один из старейших поставщиков сметных программ в России.

Группа компаний осуществляет продажу, внедрение и поддержку сметных программ, поставку необходимых сметно-нормативных баз.

Источник