Строй-справка.ру

Отопление, водоснабжение, канализация

Экономическая целесообразность ремонта — оценка эффективности вложения финансовых ресурсов в частичное воспроизводство осн. фондов для восстановления их целостности при полной или частичной утрате работоспособности отд. элементов вследствие их разл. долговечности. Долговечность элементов может колебаться в широком диапазоне. Напр., в жилых и обществ, зданиях, имеющих нормативный срок службы более 100 лет рулонная кровля служит 12—15 лет, паркетные полы — 40, водосточные трубы от 10 до 30, оконные и дверные блоки — 50 лет. Следовательно, необходимость и целесообразность проведения ремонта здания определяется гл. обр. неудовлетворит, технич. состоянием элементов и систем, их высоким физич. износом, вызывающим потребность в замене этих элементов и систем. Ремонтные работы выполняют для норм, функционирования в целом осн. фондов в течение нормативного срока службы, а замена отд. элементов не влияет на увеличение срока службы элементов, имеющих макс, долговечность.

Подходы к Э.ц.р. различают в зависимости от вида ремонта. В общем виде Э.ц.р. осн. фондов определяется сопоставлением стоимостной оценки затрат на ремонтные мероприятия, привед. к годовому измерителю, со стоимостной оценкой результатов осуществления ремонта. В производств, сфере эти результаты проявляются в снижении себестоимости продукции, в непроизводств. — в виде соц.-экономич. эффекта. К числу социальных результатов, достигаемых благодаря осуществлению ремонтных мероприятий, относятся улучшение условий труда и жизни и связ. с этим увеличение продолжительности жизнедеятельности человека, снижение заболеваемости, рост знаний и культурного уровня населения, развитие и более полное удовлетворение интеллект, запросов общества и личности.

К числу соц.-экономич. результатов ремонта объектов непроизводств, сферы относятся улучшение условий проживания, объема и качества коммун, услуг, повышение качества бытового обслуживания, торговли, работы пассажирского транспорта и связи.

Учитывая воспроизведете. характер капит. ремонта, затраты на его проведение должны отражаться в системе бухгалтерского учета через снижение физич. износа осн. фондов и рост их остаточной стоимости. По осн. фондам производств, назначения с 1991 затраты на капит. ремонт учитываются не нормами амортизац. отчислений, а соответствующими отраслевыми нормативами затрат, которые включаются в себестоимость производимой продукции.

В непроизводств, сфере эффект, получ. в результате капит. ремонта, выраж. в росте потребит, стоимости объектов, на их балансовой стоимости не отражается и в системе текущего учета осн. фондов конечные результаты ремонта не выделяются. Учет ограничивается фиксацией затрат на ремонт.

Осн. методич. подходы к расчету Э.ц.р. и факторы, оказывающие влияние на ее количеств, характеристику, корреспондируются с принятыми при определении экономич. целесообразности реконструкции осн. фондов (см. Экономическая целесообразность реконструкции).

Источник

Определение экономической целесообразности проведения ремонта машин

Потребность в своевременном выполнении производственных операций порождает потребность в наличии достаточного количества работоспособных машин, что достигается двумя основными способами:

1) путем приобретения новых машин;

2) путем поддержания существующего парка машин в работоспособном состоянии.

Экономические и организационные проблемы возобновления средств труда по-разному решаются на практике. Можно выделить 2 диаметрально противоположные точки зрения: 1) ремонт вызван низким качеством производимой техники и недостаточными объемами ее поставок потребителю и что с устранением этих причин сфера ремонта будет постепенно сужаться; 2) сравнительно невысокими затратами средств на ремонт можно продлить использование стареющей техники на достаточно значительный срок, сократив тем самым потребность в новых машинах и соответствующих капитальных вложениях. Сейчас, когда хозяйства испытывают значительные финансовые трудности, стратегия восстановления машин, обеспечения работоспособности техники многократными ремонтными воздействиями становится в большей мере приоритетной. Возникла и реализуется хозяйственная необходимость длительного использования и неоднократного ремонта стареющих машин.

Техническая возможность ремонта машин обусловлена их конструкцией и ремонтопригодностью. Для современного уровня развития техники, технологии и организации промышленного и ремонтного производства технические возможности восстановления деталей и машин практически не ограничены.

Современная машина, представляет совокупность отдельных узлов, агрегатов и деталей, имеющих различную долговечность. В связи с износом менее долговечных деталей и возникновением отказов появляется потребность в выполнении ремонтных воздействий или замене новыми деталями.

Потребность в ремонте машин изучается и планируется на основе их технических характеристик и условий эксплуатации.

Капитальному ремонту или восстановлению ежегодно подвергается около 30 % двигателей, коробок передач, ведущих мостов, карданных валов и др. За срок службы тракторы капитально ремонтируются 2-3 раза. Объемы такого ремонта снижаются медленно, а затраты труда на него приближаются к трудоемкости изготовления новых тракторов.

Ремонт детали, узла или машины позволяет ограничить преждевременное выбытие техники, способствует сохранению МТП.

Ремонт является необходимым мероприятием по поддержанию машин в работоспособном состоянии, однако ремонтные и восстановительные работы должны быть экономически обоснованы. Использование отремонтированной машины выгодно, если труд, которого стоит отремонтированная машина, меньше того труда, который сберегается в результате ее применения.

Иногда целесообразность ремонта определяют путем сопоставления стоимости новой детали (машины) со стоимостью ее восстановления. Такой подход приемлем, если при ремонте полностью восстанавливается утраченная потребительная стоимость машины, ее ресурс достигает такой же величины, как и у новой. Однако, отремонтированные машины и восстановленные детали имеют меньший срок службы по сравнению с новыми. Так, средняя послеремонтная наработка у тракторов составляет около 80 % (и менее) доремонтной. Отремонтированные тракторы, комбайны и их двигатели имеют меньший межремонтный период и требуют больших затрат на устранение отказов по техническим причинам.

Иногда в процессе восстановления повышается износостойкость деталей, такое восстановление может оказаться эффективным даже в том случае, если стоимость восстановления превышает стоимость новой детали.

Каждое ремонтное воздействие – это потребление дополнительных ресурсов. Экономическая целесообразность их расходования достигается при снижении затрат на выполнение единицы работы или на выпуск единицы продукции.

Для упрощения расчетов по проверке экономической целесообразности ремонта машины, восстановления узла или детали можно соизмерять расходы на ремонтные воздействия с изменением ресурса машины, достигаемым в результате этих воздействий. Ремонт имеет смысл:

(5)

(5)

где Сн – стоимость новой детали, узла или машины, руб.;

Сост – остаточная стоимость после выработки доремонтного ресурса, руб.;

Ср – себестоимость восстановления детали, узла или ремонта машины, руб.;

Ку – удельные капитальные вложения, связанные с организацией ремонта, руб.;

С1ост – стоимость ремонтного фонда, остаточная стоимость машины, узла, детали с учетом транспортно-заготовительных расходов, руб.;

С2ост – остаточная стоимость восстановленной детали после ее использования.;

Тн – срок службы новой детали, узла, машины до ремонта в единицах ресурса (ч, га, кг топлива);

Тр – срок службы отремонтированной машины, узла, восстановленной детали в единицах ресурса;

Ен – норматив эффективности капиталовложений.

Как правая, так и левая часть неравенства представляет собой удельные расходы в расчете на единицу ресурса, связанные с использованием новой и старой машины. Если эти расходы в связи с ремонтом снижаются, подтверждается экономическая целесообразность его проведения.

Предельное значение критерия эффективности устанавливают по левой части формулы. Действительный критерий эффективности устанавливают по правой части формулы.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Публикации

При решении вопроса о возмещении ущерба на ремонт пострадавшего в ДТП автомобиля необходимо опираться на среднюю стоимость идентичного транспортного средства, а не на сумму, которую владелец в своё время заплатил за машину, разъясняет Верховный суд РФ. Высшая инстанция отмечает, что продавец имеет право по собственным мотивам отдать автомобиль по цене ниже реальной, но покупатель не должен впоследствии страдать от подобных условий купли-продажи.

ВС также подчёркивает, что суды не могут подозревать владельца автомобиля в злоупотреблении правом без обоснованных причин: водители могут получить моральный ущерб и штрафы, если они не препятствовали страховщику в оценке ущерба.

Суть спора

До высшей инстанции с жалобой дошёл житель Ростова, машина которого была повреждена в ДТП. Заявитель обратился в страховую компанию, где была застрахована ответственность виновника аварии, за возмещением ущерба, однако получил отказ. Страховая компания сослалась на заключение эксперта о том, что заявленные повреждения не могли быть причинены в этом ДТП. Претензию заявителя также не удовлетворили, поэтому он обратился в суд.

Каменский суд Ростовской области частично согласился с аргументами заявителя и взыскал в его пользу более 250 тысяч страхового возмещения, 4 тысячи в качестве компенсации морального вреда, а также штраф 126 тысяч рублей.

Суд руководствовался выводами назначенной им экспертизы, которая сочла, что повреждения автомобиля истца образовались все же в результате ДТП, а стоимость ремонта с учётом износа составляет 252 тысячи рублей.

Однако Ростовский областной суд это решение отменил и принял новое: в пользу пострадавшего было взыскано страховое возмещение в размере 200 тысяч рублей, а в удовлетворении остальной части исковых требований отказано. Апелляция указала на то, что возмещение вреда должно обеспечивать восстановление нарушенного права, но не приводить к неосновательному обогащению, а поскольку истец купил автомобиль за 200 тысяч рублей, то и размер страхового возмещения не должен превышать эту сумму.

Отказывая же в удовлетворении исковых требований в части компенсации морального вреда и штрафа, суд апелляционной инстанции сослался на злоупотребление правом.

Позиция ВС

ВС напоминает, что размер подлежащих возмещению страховщиком убытков при причинении вреда имуществу потерпевшего определяется:

а) в случае полной гибели имущества — в размере действительной его стоимости на день наступления страхового случая за вычетом стоимости годных остатков;

б) в случае повреждения имущества — в размере расходов, необходимых для приведения имущества в состояние, в котором оно находилось до момента наступления страхового случая (пункт 18 статьи 12 Закон об ОСАГО)

ВС в специальном пленуме разъяснял, что под полной гибелью понимаются случаи, при которых ремонт повреждённого имущества невозможен либо стоимость ремонта равна или превышает стоимость имущества на дату наступления страхового случая (пункт 42 постановления от 26 декабря 2017 года No58).

При принятии решения об экономической целесообразности восстановительного ремонта необходимо принимать величину стоимости транспортного средства на момент ДТП равной средней стоимости аналога на указанную дату (пункт 6.1 Единой методики, утверждённой положением Центрального банка РФ от 19 сентября 2014 года No432-П), напоминает ВС.

При этом проведение восстановительного ремонта признаётся нецелесообразным, если предполагаемые затраты на него равны или превышают стоимость аналога.

Таким образом, не имеет значение за какую сумму владелец приобрёл поврежденный автомобиль, опираться надо на среднюю стоимость идентичного транспортного средства, поясняет высшая инстанция.

«В отличие от действительной стоимости автомобиля на день наступления страхового случая цена договора купли-продажи — это согласованная сторонами денежная сумма, которую покупатель обязан уплатить продавцу.

С учётом свободы договора и различных мотивов продажи автомобиля цена договора купли-продажи автомобиля может не соответствовать действительной стоимости автомобиля», — отмечает ВС.

Он указал, что по данному делу имеются два экспертных заключения о стоимости восстановительного ремонта с учётом износа деталей, причём оба эксперта указали размер ущерба в пределах статистической погрешности — 247 и 252 тысячи рублей.

Выводов о нецелесообразности ремонта либо о том, что стоимость ремонта превышает стоимость неповреждённого автомобиля на момент ДТП, экспертами сделано не было, обращает внимание ВС.

Таким образом, считает он, если у суда апелляционной инстанции возникли сомнения в том, что стоимость восстановительного ремонта превышает стоимость автомобиля, то он должен был поставить этот вопрос на обсуждение сторон и назначить экспертизу именно по этому вопросу.

Моральный вред как злоупотребление

Нельзя согласиться и с выводом суда апелляционной инстанции об отказе в удовлетворении исковых требований о компенсации морального вреда и штрафа по мотиву якобы злоупотребления истцом правом, решил ВС РФ.

Он напоминает, что закон не допускает осуществление гражданских прав исключительно с намерением причинить вред другому лицу (пункт 1 статьи 10 ГК РФ).

При этом добросовестность участников гражданских правоотношений и разумность их действий предполагаются, пока не доказано иное (пункт 5 статьи 10 ГК РФ).

ВС в пленуме разъяснял, в каких случаях следует отказывать во взыскании морального вреда с автостраховщиков: когда установлено, что в результате действий потерпевшего страховщик не мог исполнить свои обязательства в полном объёме или своевременно, например, предоставлен не полный пакет документов или недостоверные сведения, либо автомобиль не предоставляют для осмотра и независимой технической экспертизы. В данном деле таких фактов не установлено.

К тому же, частично удовлетворяя требования, областной суд тем самым признал факт нарушения страховой компанией обязательств и обоснованность исковых требований водителя, отмечает ВС.

«Таким образом, в судебном постановлении суда апелляционной инстанции содержится противоречие между выводами об удовлетворении требований истца и выводами о его недобросовестности», — считает ВС.

В связи с чем он отменил апелляционное определение и направил дело на новое рассмотрение в областной суд.

Источник

Что такое экономическая нецелесообразность ремонта

В настоящее время роль ремонта оборудования изменилась. Ремонт перестал быть основной, наиболее эффективной формой восстановления работоспособности технологического оборудования. Ведущая роль здесь принадлежит замене морально устаревшей техники на новую. Однако экономический кризис не позволяет предприятиям промышленности осуществлять большие вложения в приобретение нового оборудования. Следовательно, важной проблемой остается эффективное восстановление работоспособности технологического оборудования путем ремонта.

Любая организация рано или поздно сталкивается с необходимостью произвести ремонт собственных основных средств в целях поддержания их в рабочем состоянии [1, с. 26].

В практике хозяйствования роль ремонта заметно изменяется. Признано необходимым сделать упор на техническое перевооружение предприятий. Практика, когда многие действующие предприятия долгие годы технически не обновлялись, а из них выжималось все возможное, привела к тому, что при значительном вводе новых производственных объектов большая доля основных производственных фондов остается устаревшей. Как следствие, на протяжении многих лет снижается фондоотдача, уровень фондовооруженности остается низким.

Методической основой решения рассматриваемой проблемы является положение о характере износа машин и его возмещения. Оно основывается, во-первых, при случайном характере ремонтных работ, затраты распределяются неравномерно между различными периодами жизни основных средств. Во-вторых, чем больше изношен и старчески ослаб материал, из которого сделан объект, тем многочисленнее и значительнее становятся ремонтные работы, необходимые для того, чтобы поддерживать существование машины до конца периода средней продолжительности ее жизни.

Практика промышленных предприятий показывает, что около 55–90 % общего числа всех деталей, заменяемых при ремонте металлорежущих станков, выходят из строя из-за постепенного нарастающего их физического износа и 10–15 % – вследствие случайных поломок.

Нарастающий физический износ сопровождается снижением точности работы технологического оборудования, уменьшением мощности и производительности орудий труда и так далее. При этом не только нарастает материальный износ основных средств, но и увеличивается эксплуатационные и ремонтные расходы. Наконец наступает момент, когда дальнейшая эксплуатация данной единицы основных средств становится экономически нецелесообразной.

Интенсивность физического износа отдельных видов и моделей основных средств является неодинаковой во времени и зависит от конструктивных и технологических особенностей их изготовления, качества и долговечности применяемых при изготовлении и последующих ремонтах материалов, индивидуальных условий эксплуатации, квалификации работающего на нем персонала и персонала, занятого техническим обслуживанием основных средств.

Физический износ является следствием механического снашивания отдельных деталей машин или оборудования, деформирования различных поверхностей, усталостное разрушения металла в результате физико-химических процессов. Кроме того, оборудование подвергается физическому износу и в результате неиспользовании. Это проявляется в виде коррозии метала, гниения древесины, старения резины и т.д. Например, когда основные средства в течение длительного времени ожидают монтажей и хранятся под открытым небом или в малоприспособленных для этой цели помещениях.

Физический износ основных средств вследствие их производственного использования условно можно разделить на две части: одна часть его периодически устраняется путем проведения соответствующих ремонтных операций, а вторая – представляет собой старение, которое невозможно устранить таким способом. С течением времени оно постепенно накапливается и в конечном счете проводит ту или иную машину к такому техническому состоянию, когда дальнейшее использование ее в качестве орудия труда становится невозможным. Другими словами, наступает полный физический износ, требующий замены объекта основных средств на новый. В связи с этим принято различать устранимый и неустранимый физический износ основных средств. В первом случае он является временным, во втором – постоянным.

В настоящее время особо актуален не физический, а моральный износ. Во всех отраслях промышленности происходит все более ускоряющийся процесс замены старого оборудования новым, особенно если речь идет о компьютерной технике. Но этот процесс ограничен возможностями большинства предприятий. Кроме того, в некоторых случаях постановка вопроса обновления парка в форме – все или ничего – неправильна с точки зрения решения проблемы технического перевооружения, поскольку иногда затраты на модернизацию, проводимую одновременно с ремонтом, бывают более эффективными, чем замена старой техники [6]. Таким образом, повышение эффективности производства, являющееся конечной целью внедрения новой техники, должно осуществляться не только путем полной замены устаревшей техники, но и на основе улучшения всей системы воспроизводства техники, включая совершенствование системы модернизации и ремонта. Поэтому в настоящее время и в будущем многие виды оборудования подвергаются и будут подвергаться в процессе эксплуатации модернизации и ремонтам.

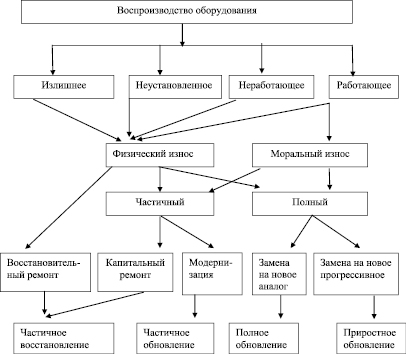

Обобщая вышеизложенное, мы сгруппировали формы воспроизводства парка оборудования, в зависимости от эффективности различных форм возмещения и определения масштаба и необходимости ремонта, модернизации и замены (рисунок).

В решении стоящих перед экономикой страны задач перехода на преимущественно интенсивный путь развития ключевое место, несомненно, занимают проблемы качественного обновления производства на основе высокоэффективных достижений научно-технического прогресса. Вместе с тем опыт работы ремонтных служб передовых промышленных предприятий показывает, что физический износ узлов и деталей почти любой степени можно устранить при помощи проведения соответствующего ремонта и тем самым восстановить в той или иной степени первоначальные технико-эксплуатационные свойства машин и оборудования в зависимости об объема и качества произведенных ремонтных работ.

Ремонт связан с устранением повреждений и неисправностей, заменой изношенных конструкций и деталей, профилактическими мероприятиями. Он не приводит к изменению основных ключевых технико-экономических показателей объекта, хотя в процессе ремонта отдельные детали основного средства, как правило, заменяются на более современные, технологически сложные и долговечные [2, с. 109].

Таким образом, ремонт следует рассматривать как комплекс работ по восстановлению первоначальных технико-эксплутационных свойств орудий труда. Однако следует заметить, и это подтверждает опыт передовых ремонтных служб промышленных предприятий, что можно добиться и определенного улучшения отдельных первоначальных технико-экономических характеристик ремонтируемых орудий труда.

Одним из важнейших вопросов ремонтного производства является определение экономической сущности ремонтов и их классификация. Здесь необходимо отметить, что с увеличением времени функционирования возрастает накопленный износ оборудования. Это приводит к росту числа объектов и средних затрат на ремонт, и каждый последующий год эксплуатации, после очередного капитального ремонта остаточный, неустранимый материальный износ оборудования увеличивается, что, в свою очередь, приводит к сокращению сроков наступления последующих ремонтов. Остаточный, неустранимый материальный износ представляет собой неустранимую внутреннюю усталость, которая накапливается в металле, из которого изготовлено оборудование [3].

Нередко можно встретить утверждение, что если стоимость капитального ремонта составляет 70–80 % стоимости новой машины, то осуществлять капитальный ремонт экономически нецелесообразно. Однако простое сравнение стоимости новой машины с затратами на ее капитальный ремонт не может быть приемлемым. Это объясняется прежде всего тем, что при таком сравнении во внимание принимаются только затраты и игнорируется качество ремонта. В ряде случаев ремонт может восстановить эксплуатационные качества изношенной машины на более или менее длительный период.

По мере развития технического прогресса объем капитального ремонта будет уменьшаться. Однако в современных условиях из-за невозможности удовлетворить потребности в замене оборудования и по ряду других причин, обусловленных как экономической, так и технической необходимостью, отказываться от капитального ремонта преждевременно.

Классификация форм воспроизводства оборудования

Результаты ремонтного производства оказывают влияние на эффективность работ основного производства, предприятия в целом. Несомненно, ремонт в современных условиях продолжает оставаться одним из важнейших факторов повышения эффективности использования основных средств. Поэтому необходимо все больше внимания уделять вопросам совершенствования ремонтного производства, повышения его эффективности.

Необходимость проведения капитального ремонта вызывается тем, что в течение ряда лет цены на многие новые машины растут быстрее их производительности. Это зачастую объясняется не изменением технических характеристик оборудования, а высокими темпами инфляции. Поэтому отрицательные экономические последствия материального износа могут довольно длительное время компенсироваться с помощью капитальных ремонтов.

Предсказать точный срок, когда произойдет поломка того или иного производственного оборудования, автотранспорта и прочих основных средств, крайне трудно. Внезапные серьезные поломки, требующие значительных средств на приведение имущества в работоспособное состояние, могут сказаться на размере прибыли [4, с. 34].

Однако преувеличение роли и значения капитального ремонта, модернизации действующего оборудования также нежелательны, как и недопонимание вопроса о пределах, в которых их проведение экономически целесообразно. Для принятия решений о направлениях воспроизводства оборудования нужны квалифицированные рекомендации, основанные на точных экономических расчетах. Недооценка обоснований приводит к тому, что срок службы по ряду массовых видов техники чрезмерно велик и сопровождается большими затратами на ремонты, отвлекает значительную часть трудовых и материальных ресурсов на их проведение.

Основным назначением ремонтных работ, включая ремонтно-профилактические работы, является снижение износа и поддержание основных средств в работоспособном состоянии, сохранение необходимой точности в работе производственного оборудования. Объектами ремонтных работ являются средства труда, находящиеся в эксплуатации.

Однако этим не должны ограничиваться сущность и назначение ремонтных работ. Дело в том, что находящиеся в эксплуатации основные средства систематически подвергаются и другим ремонтно-профилактическим операциям, предупреждающим преждевременный физический износ. Кроме того, в процессе ремонта основных средств зачастую достигается также улучшение первоначальных эксплуатационных качеств. Общеизвестной, например, является практика восстановления и упрочнения износившихся деталей, применение деталей из современных материалов, которые обладают значительно большей износоустойчивостью.

Исследования показывают, что каждый межремонтный цикл характеризуется своей динамикой и уровнем затрат на ремонты. Каким бы качественным ни был ремонт, превратить побывавший в эксплуатации станок в новый невозможно. В результате наблюдается повышение уровня и интенсивности нарастания ремонтных работ в каждом последующем цикле. Как показывает практика, стоимость второго ремонта увеличивается примерно на 10–15 % от стоимости первого, а третьего – на 25–30 % соответственно. В такой ситуации большое значение приобретает удешевление ремонта за счет усовершенствования ремонтного производства. Повышение эффективности ремонтов проявляется в уменьшении затрат на их проведение, сокращении времени простоев оборудования в ремонте.

Все это делает необходимым создание совершенной системы управления затратами на ремонт. В развитии самой системы управления предполагается и решение вопросов совершенствования учета затрат на проведение ремонтных работ.

Перед управлением затратами на ремонт основных средств стоят следующие основные задачи:

- свести ремонтно-эксплуатационные затраты к минимально необходимым;

- обеспечить наименьшие потери машинного времени из-за простоя оборудования в ремонте.

Общая величина затрат на ремонт оборудования зависит, во-первых, от состояния техники, технологии, организации производства и управления ремонтно-механическим производством, во-вторых, от количества и структуры ремонтов и, в-третьих, от экономного расходования средств на каждый ремонт.

Следует обратить внимание, что и в проекте измененного ПБУ 6/01 «Учет основных средств» заложен новый механизм учета затрат, возникающих в связи:

– с регулярной заменой отдельных элементов объекта основных средств;

– с выполнением регулярной ревизии технического состояния и капитального ремонта объекта основных средств, признаваемых компонентами названного объекта [5, с. 23].

Подводя итог, необходимо отметить, что роль ремонтного производства в поддержании объектов основных средств в работоспособном состоянии важна. Ремонтное производство – одно из самых сложных вспомогательных производств, имеет индивидуальный и мелкосерийный характер с большой номенклатурой выпускаемой продукции. Это сказывается на организации учета затрат и калькулирования себестоимости продукции.

Управляющая система должна обладать информацией для принятия оптимального решения, ремонтировать объект или заменить его на новый. Нужна информация о количестве отказов оборудования и его отдельных элементов, о причинах и тяжести отказов (трудоемкость исправления, простой в ремонте), о затраченных на каждый вид ремонта и каждое место возникновения затрат (вплоть до детали) материалах, заработной плате и др.

В настоящее время это решается с помощью организации внутреннего управленческого учета, основанного на совершенствовании организации оперативного учета движения материалов, запасных частей и полуфабрикатов в ремонтном производстве, упорядочении учета затрат на осуществление и калькулирования себестоимости ремонтных работ на основе внедрения нормативного учета. Это обеспечит оперативный контроль за издержками ремонтных работ, выявлением и использованием внутренних резервов.

Значение контроля затрат на ремонт вообще, а внутреннего особенно велико, так как организации и предприятия все расходы по их осуществлению включают в себестоимость произведенной продукции, выполненных работ и оказанных услуг, неправильное исчисление фактической суммы затрат на ремонт в конечном счете может сказаться на величине финансового результата и налога на прибыль.

Источник