- Договор поставки с отсрочкой платежа

- Существенные условия сделки купли-продажи товара с постоплатой

- Рассрочка оплаты и постоплата товарной продукции: различия

- Особенности составления

- Постоплата и коммерческий кредит

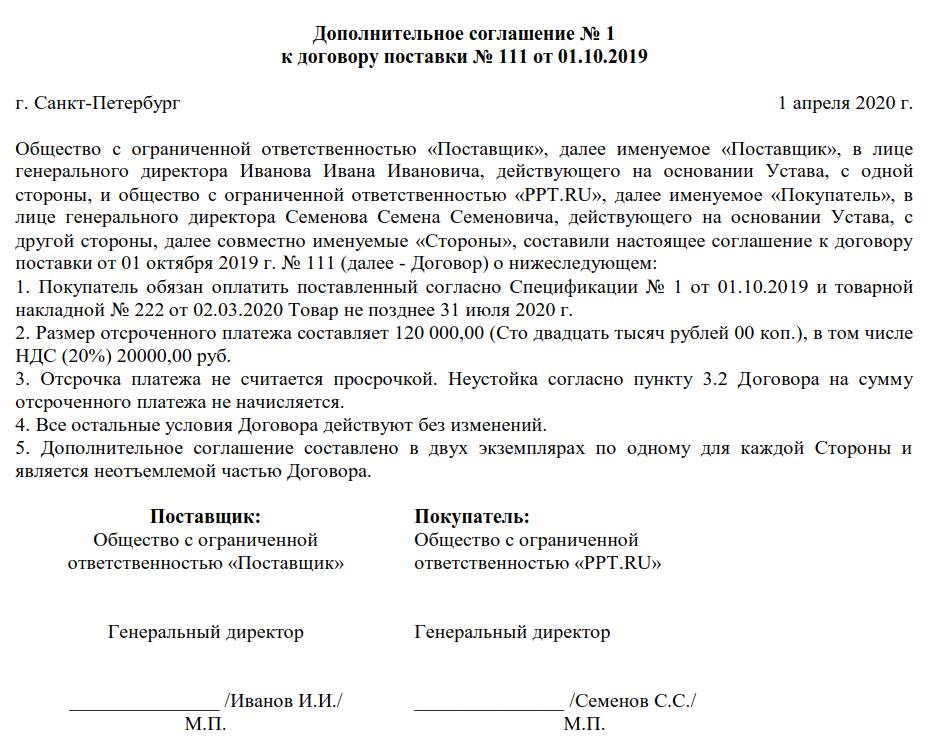

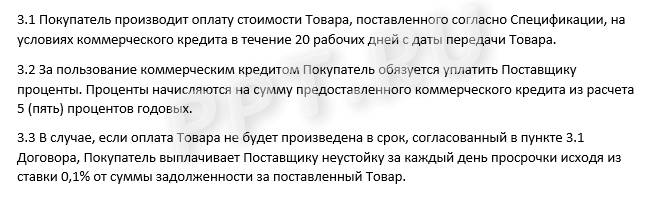

- Пример: как прописать отсрочку в договоре на условиях коммерческого кредита

- Штрафы за просрочку

- Договоры с отсрочкой платежа

- Договор с отсрочкой платежа (образец)

- dogovor_s_otsrochkoy_platezha_obrazec.jpg

- Похожие публикации

- Договоры с отсрочкой платежа: правовая платформа

- Договор купли-продажи с отсрочкой платежа: образец указания на порядок расчетов

- Поставка с отсрочкой платежа: образец указания на существенные условия

Договор поставки с отсрочкой платежа

Соглашение об отсрочке платежа по договору поставки — это установление особого порядка оплаты за поставленные товары. Оно может быть согласовано на стадии первичного подписания контракта или позднее, в виде отдельного документа.

Существенные условия сделки купли-продажи товара с постоплатой

Контракт не является заключенным, если не согласованы существенные условия сделки (п.1 ст. 432 ГК РФ). Для поставки товара такими существенными положениями являются:

- Наименование товара. Из договорных обязательств сторон должно быть ясно, что поставляет поставщик покупателю.

- Количество товарной продукции.

Положения, в которых оговариваются цена, сроки поставки и оплаты, не являются существенными, но очень важны при исполнении обязательств обеими сторонами.

Рассрочка оплаты и постоплата товарной продукции: различия

Порядок и сроки оплаты согласовываются сторонами сделки при установлении контрактных обязательств. Стороны вправе установить, что поставленный товар оплачивается на условиях постоплаты. Условие договора об отсрочке платежа должно четко определять, через какое время после передачи товара покупателю производится оплата поставки.

В отличие от единовременной постоплаты, рассрочка предусматривает погашение задолженности несколькими периодическими перечислениями денежных средств (ст. 488 ГК РФ). Условия рассрочки: стоимость товара, порядок, сроки и размеры сумм перечислений являются существенными положениями контракта при поставке в рассрочку.

Особенности составления

При оформлении условий поставки пункт договора об отсрочке платежа включается сразу, если стороны договариваются о постоплате в момент заключения соглашения.

Это самая простая для документирования ситуация. Но возникает вопрос: как прописать отсрочку платежа в договоре после его заключения? В этом случае потребуется дополнительное соглашение. Составляется оно в письменной форме и подписывается обеими сторонами. Если сделка первоначально удостоверялась нотариусом, то и допсоглашение следует нотариально удостоверить.

Постоплата и коммерческий кредит

При установлении постоплаты в контракте поставщик вправе предусмотреть проценты за отсрочку платежа по договору поставки. Такой тип договорных отношений именуется коммерческим кредитом (ст. 489 ГК РФ). Проценты начисляются со дня передачи товарной продукции в размере, согласованном сторонами сделки.

Условия коммерческого кредита прописываются в контракте на поставку товарной продукции. Если условия о начислении процентов нет, то отложенная отплата товарной продукции не признается автоматически коммерческим кредитом (см.например Постановление Арбитражного суда ЦФО №Ф10-322/2018 от 09.04.2018).

Пример: как прописать отсрочку в договоре на условиях коммерческого кредита

Штрафы за просрочку

Стороны сделки вправе согласовать штрафные санкции за нарушение исполнения договорных обязательств в любом размере. Но даже если в договор об отсрочке платежа не включены положения о штрафных санкциях, поставщик вправе их потребовать за несвоевременную оплату в соответствии со ст. 395 ГК РФ.

При нарушении сроков оплаты за поставленную продукцию поставщик вправе:

- взыскать за просрочку перечисления денежных средств неустойку в установленном контрактом размере либо проценты в размере ключевой ставки Банка России за каждый день просрочки перевода денег, если в договорных обязательствах штрафные санкции не указаны;

- потребовать возмещения убытков, если они превышают взысканную неустойку;

- потребовать возврат поставленного ранее и неоплаченного товара.

Источник

Договоры с отсрочкой платежа

К счастью, прошли времена, когда большинство коммерсантов предпочитали не выпускать свой товар «за ворота» предприятия, пока покупатель за него не расплатился. Современные компании стремятся расширить круг клиентов и «переиграть» конкурентов. Для этого они используют разные методы, в том числе заключают договоры с условием отсрочки платежа. О юридических аспектах таких сделок и пойдет речь в статье.

Нередко покупатели предлагают доверчивым продавцам отгрузить товар до его оплаты. При этом поставщик рискует так и не дождаться платежа. Вернуть товар продавцу будет сложно, а порой и вовсе невозможно. Приведем пример из жизни. Одна иностранная компания согласилась поставить товар российской фирме без полной предварительной оплаты. Когда груз проходил таможенное оформление, отечественный покупатель «вдруг» обанкротился. Согласно условиям контракта на поставку, получатель ценностей был обязан перечислить в казну таможенные платежи. Покупатель не сделал этого, потому что на его счетах попросту не было достаточных средств. В результате сотрудники таможенной службы конфисковали товар и продали его на российском рынке.

Как продавцам уберечь себя от таких недобросовестных покупателей? Для этого нужно обращать пристальное внимание на правовые аспекты авансовых поставок.

Определение понятия «коммерческий кредит» содержит пункт 1 статьи 823 Гражданского кодекса. Его суть заключается в следующем. По договору на поставку товара покупатель может получить займ. Продавец может выдать кредит в виде аванса, отсрочить или рассрочить платеж за свою продукцию или товары.

Таким образом, законодатель предлагает считать отсрочку платежа одной из разновидностей коммерческого кредита. При этом отношения сторон по договору с условием «авансовой» поставки регулирует глава 42 «Заем и кредит» Гражданского кодекса.

Проценты за «отсрочку платежа»

Следует заметить, что законодателем установлена «презумпция платности» коммерческого кредита (ст. 809 ГК РФ). Поэтому займодавец имеет право получить со своего должника проценты с суммы кредита. Их размер определяется условиями контракта между продавцом и покупателем. Если в соглашении не указана величина процента, то его считают равным банковской ставке рефинансирования на день уплаты долга заемщиком (по месту нахождения плательщика).

Таким образом, кредитор вправе потребовать от заемщика оплатить процент по сделке, даже если это не предусмотрено договором поставки (п. 7 приложения к информационному письму Президиума ВАС РФ от 17 ноября 2004 г. № 85).

Если же заемщик не возвратит в срок сумму займа, то он должен будет выплатить кредитору проценты (п. 1 ст. 811 ГК РФ). Если их размер в договоре не прописан, нужно обратиться к пункту 1 статьи 395 Гражданского кодекса. Там сказано, что проценты следует определять по учетной ставке банковского процента, которая действует в местности нахождения кредитора на день возврата долга.

Проценты нужно начислять с пер- вого дня просрочки платежа до момента погашения займа. Это следует делать даже в том случае, если заемщик оплатил проценты, которые предусмотрены статьей 809 Гражданского кодекса.

Санкция или обязательство по договору?

Порой предприниматели ошибочно считают, что при неоплате должником в срок суммы займа можно начислить проценты по статьям 809 и 811. Однако проценты по статье 809, по своей сути, – договорное обязательство. Следовательно, начислять их можно до даты, когда должен быть возвращен долг.

Проценты же по статье 811 Гражданского кодекса – санкция. Этот вывод подкрепляют, например, постановления Президиума Высшего Арбитражного Суда от 24 марта 1998 г. № 6395/97 и № 5801/97/847. При этом такие проценты можно начислять только на основную сумму долга – без учета стоимости отсрочки платежа (если договор не предусматривает другое условие).

В судебной практике размер ставки рефинансирования (ст. 809 ГК РФ) и учетная величина банковского процента совпадают. В настоящее время он равен 12 процентов годовых (телеграмма ЦБ РФ от 23 декабря 2005 г. № 1643-У). Возникает закономерный вопрос: в чем, собственно, состоит наказание неплательщика? Ведь, используя возможность отсрочки платежа до и после истечения времени возврата долга, заемщик обязан вернуть кредитору одну и ту же сумму процентов. Однако в данном случае стоит заметить, что Гражданский кодекс содержит оговорку: «если иное не предусмотрено законом или договором». Поэтому участники сделки вправе устанавливать в соглашении собственные условия, согласно которым и будут начислены проценты.

Так, чтобы избежать недоразумений, можно посоветовать предусмотреть в тексте договора положения о «платности» отсрочки платежа, а также определить размер неустойки за нарушение сроков расчетов.

Однако, если сумма начисленных процентов явно больше ущерба от невыполненного обязательства, суд вправе ее снизить. Причем он может сделать это по своему усмотрению.

Чтобы избежать описанной ситуации, займодавец должен доказать суду свою правоту. То есть необходимо предоставить документы, которые подтвердят целесообразность установленной неустойки. Однако следует помнить, что суд принимает только те доказательства, которые имеют отношение к рассматриваемому делу (п. 1 ст. 67 АПК РФ).

Одновременно с иском о взыскании неустойки займодавцу имеет смысл предъявить должнику требование возместить свои убытки. В таком случае у суда не будет оснований не принять доказательства того, что установленная займодавцем неустойка соответствует его издержкам. К слову, в дальнейшем кредитор может отказаться от своих требований к должнику*. Однако при этом займодавцу все же удастся привлечь внимание суда к доказательствам того, что размер неустойки соответствует его убыткам. В результате суд вряд ли станет снижать установленную продавцом ставку неустойки либо уменьшит ее незначительно. Прежде чем предъявлять требования о возмещении убытков к должнику, кредитору нужно точно знать, стоит ли это делать. Ведь выставляя иск, он должен будет оплатить государственную пошлину, размер которой зависит от суммы иска. Впоследствии, когда требования будут отозваны, госпошлину кредитору не вернут.

Зачастую в договоре с отсрочкой платежа предусматривают возможность погашать сумму задолженности по частям. При этом, если заемщик не возвращает в срок очередную часть платежа, кредитор имеет право требовать от покупателя досрочно погасить всю сумму задолженности, включая проценты.

Все рассмотренные рекомендации можно использовать независимо от вида основного обязательства по договору с отсрочкой платежа. Им может быть не только продажа товаров, выполнение работ или оказание услуг. Коммерческим кредитом также считают отсрочку или рассрочку выплаты агентского или комиссионного вознаграждения, платежей за перевозку, экспедиторские услуги, аренду, премии по договору страхования и т. д.

Вместе с тем для некоторых типов соглашений законодатель предусмотрел специальные правила. Так, статьи 488 и 489 Гражданского кодекса регулируют оплату товара, который продан соответственно в кредит или рассрочку. Договоры купли-продажи продукции в розницу с отсрочкой оплаты также имеют свои особенности (п. 3 ст. 500 ГК РФ). Статьи 951 и 954 Гражданского кодекса регулируют оплату в рассрочку премий по договорам страхования.

Соглашения купли-продажи – самые распространенные в гражданском обороте. Поэтому неудивительно, что особенности отрочки платежа по таким договорам тщательно урегулированы законодательством. Например, если покупатель, который получил товар в кредит, не оплатил его в срок, займодавец имеет право потребовать от него возвратить неоплаченное имущество (п. 3 ст. 488 ГК РФ).

При продаже товара в рассрочку продавец также вправе потребовать от покупателя вернуть товар (п. 2 ст. 489 ГК РФ). Однако такое право займодавец приобретает, только если должник не произвел очередной платеж в срок. Исключением является случай, когда покупатель погасил больше половины стоимости товара.

Товар, который продан в кредит, с момента передачи покупателю и до его оплаты считается заложенным (п. 5 ст. 488 ГК РФ). Такая норма гарантирует, что должник исполнит свои обязанности по договору. Однако эта мера надежно работает только в отношении недвижимости, а также имущества, права на которое подлежат государственной регистрации (ст. 131 ГК РФ). Поэтому, если предметом договора купли-продажи выступает, например, автомобиль, продавцу желательно предусмотреть в соглашении дополнительные гарантии. Например, он может оставить за собой возможность удержать правоустанавливающие документы. Без этих бумаг покупатель не сможет перепродать товар, пока не завершит все расчеты с продавцом. Договор также может предусматривать залог какого-либо имущества, поручительство, банковскую гарантию и т. д.

Условие отсрочки или рассрочки оплаты можно использовать в любом типе договора. Законодательство дает коммерсантам возможность самостоятельно регулировать взаимоотношения в соглашениях, которые они заключают между собой.

*На практике очень сложно доказать в суде связь между нарушением должником обязательств по договору и убытками займодавца. Кроме того, последние возмещают в части, не покрытой неустойкой (п. 1 ст. 394 ГК РФ). Поэтому кредитору лучше самостоятельно отозвать свои требования к заемщику, а не дожидаться отказа суда.

Поначалу понятие «коммерческий кредит» очень настораживало предпринимателей. Они традиционно связывали его с банковской деятельностью. Однако Министерство финансов выпустило несколько поясняющих документов. А все точки над «и» расставил приказ от 31 октября 2000 г. № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

Эдуард Бабанов, адвокат Коллегии адвокатов г. Москвы «Барщевский и партнеры»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Источник

Договор с отсрочкой платежа (образец)

dogovor_s_otsrochkoy_platezha_obrazec.jpg

Похожие публикации

Договор с отсрочкой платежа – это одна из тех возможностей, которая позволяет юридическим лицам заключать договоры продажи или поставок на более выгодных финансовых условиях. В каких случаях составляется такой договор, как его оформить и какие нюансы следует учесть в его содержании, чтобы максимально обезопасить сделку и предоставляемый под отсроченный платеж товар, расскажем в этой статье.

Договоры с отсрочкой платежа: правовая платформа

Заключение договоров купли-продажи и поставки товара с возможностью единовременной оплаты спустя некоторое время в согласованный срок, регламентировано рядом статей ГК РФ, которые устанавливают порядок взаимодействия сторон, вопросы предоставления отсрочек по платежным обязательствам, статус товара до момента погашения отсроченных финансовых обязательств. Например:

ст. 488 ГК РФ регламентирует саму возможность заключения сделки с оплатой полученного товара через определенное время и устанавливает полномочия сторон в случае, если действия одного из участников нарушают условия сделки. Фактически отсрочка платежа приравнивается к коммерческому кредиту, а п.5 ст. 488 устанавливает статус полученного/переданного товара — до момента полного погашения оплаты он считается состоящим в залоге. В случае неоплаты товара в срок, он должен быть возращен поставщику, при этом может уплачиваться неустойка, пени и т.п.;

порядок оплаты (в данном случае – отсрочка платежа) должен быть установлен условиями заключаемого договора (п.1 ст. 516 ГК РФ);

п.1-3 ст. 395 ГК РФ устанавливает пределы ответственности сторон за недобросовестное исполнение денежных обязательств – регламентирует начисление процентов и их величину;

п. 2 ст. 328 ГК РФ предоставляет право одной из сторон-участниц сделки приостановить свои обязательства в случае, если вторая сторона игнорирует исполнение своих обязательств;

ст. 450 ГК РФ предусматривает основания, которые позволяют изменить сторонам условия заключенного договора продажи с отсрочкой платежа, или расторгнуть его;

ст. 314 и 486 ГК РФ устанавливают порядок действий и сроки погашения финансовых обязательств в случае, если при подписании договора сторонами не были согласованы существенные условия по предоставляемой отсрочке. Так, общий срок для уплаты, после предъявления претензии поставщиком, будет составлять 7 дней.

Как мы видим, нормативная база, регламентирующая передачу или поставку товара с предоставлением отсрочки по платежам достаточно обширна и всеобъемлюща. Учитывая, что данный вид договорных обязательств, в основном, присущ для сделок по крупнооптовым продажам и реализации товаров с высоким ценником (автомобилей и комплектующих к ним, изделий из драгметаллов, и проч.), это позволяет максимально обезопасить сделки и обеспечить сторонам договора правовую защиту интересов при рассмотрении претензий в судебных инстанциях.

Договор купли-продажи с отсрочкой платежа: образец указания на порядок расчетов

В ряде экономических отраслей и сфер продаж отсрочка платежей — оптимальный вариант расчетов за предоставляемый к реализации товар. Однако для того, чтобы этот вид расчетов был выгоден обеим сторонам договора купли-продажи или поставки, перед его заключением контрагенты должны не только согласовать, но и детально расписать в договоре условия предоставления отсрочки.

Памятуя, что при любых рассмотрениях претензий в арбитражных инстанциях суд трактует написанное в договоре буквально, во избежание двусмысленности, в соглашении следует прямо указать на сам факт предоставления отсрочки:

«Стороны предусмотрели отсрочку оплаты за предоставляемый товар».

В случае, когда стороны взаимодействуют в формате долгосрочного сотрудничества (при котором неизбежны изменения в стоимости товара) с множественными поставками, в договор купли с отсрочкой платежа следует внести пункт о заключении дополнительного соглашения к основному договору при каждой поставке:

«Стороны договорились об отсрочке оплаты цены при каждой поставке, условия которой оговариваются в дополнительном соглашении к Договору».

Договор с отсрочкой платежа содержит высокую долю риска. Именно поэтому перед заключением договора следует провести тщательный анализ контрагента на предмет надежности (например, при помощи ]]> онлайн-сервисов ]]> ФНС). Учитывая, что законодатель не ограничивает право сторон детализировать порядок расчета (если его условия не ухудшают и не нарушают законодательно предусмотренные права контрагентов), составляя договор, следует ориентироваться, в т.ч., и на принадлежность покупателя к той или иной группе риска, и чем ниже оценка, тем более детально должны быть расписаны как «Порядок расчетов», так и «Ответственность сторон».

Поставка с отсрочкой платежа: образец указания на существенные условия

Поставки с применением отсрочки по платежным обязательствам нередко касаются товаров продовольственной группы. При этом, указанная отсрочка платежа в договоре поставки, которую необходимо указать в «Порядке расчетов», по продолжительности не может превышать (ст. 9 закона о госрегулировании торговли от 28.12.2009 г. № 381-ФЗ):

8 календарных дней – для продукции со сроком годности 10 суток;

25 календарных дней – для продовольственной продукции со сроком годности от 10 до 30 суток;

40 календарных дней – для продукции со сроком годности свыше 30 суток и алкогольсодержащей продукции.

Также, заключаемый на поставку продукции договор (с отсрочкой платежа), образец которого будет отвечать базовым законодательным требованиям, должен содержать:

указание на период (с определением его начальной и конечной даты), по прошествии которого покупатель погасит свои финансовые обязательства по договору;

ссылку на обстоятельство, которое определяет начало периода отсрочки платежа (к примеру: «Стороны предусмотрели отсрочку оплаты в размере 100 (ста) % в течение 15 рабочих дней со дня поступления предоставленного товара в распоряжение покупателя»).

Ниже вы можете скачать бланк типового договора продажи с отсрочкой платежа, образец которого соответствует основным требованиям, предъявляемым к данному виду соглашений. Предлагаемый образец может быть дополнен пользователем с учетом индивидуальных условий.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Источник