- Документооборот на СТО

- Особенности бухгалтерского учета ремонта автомобиля

- Возникновение расходов на автомобиль и их текущий учет

- Ремонт и техобслуживание сторонней организацией

- Ремонт и техобслуживание внутри организации

- Создание резерва на проведение ремонтов

- Автомобиль в аренде

- Автомобиль в лизинге

- Документооборот при оказании услуг по ТО и ремонту авто

- Все комментарии (5)

Документооборот на СТО

В соответствии с положением о техническом обслуживании и ремонте легковых автомобилей, принадлежащих гражданам, документы, используемые для организации и учета СТОА, делят на первичные и сводные.

Первичные документы составляют при совершении хозяйственных операций, например, при передаче автомобиля заказчиком на СТОА, при получении запасных частей и т.п.

Сводные документы в основном отчетные, являются сводной нескольких первичных документов, обобщающей и группирующей их показатели для сокращения количества записей и систематизации отчета, например, при получении отчета расхода запасных частей.

Основанием для открытия заказа служит заявка на проведение ТО и Р, которая находится у мастера — приемщика (инженера — технолога по работе с клиентами) и мастера подготовки производства. Она заполняется приемщиком в 3-х экземплярах, один из которых прилагается к производственному заказу — наряду для дальнейшей передачи в бухгалтерию. В заявке оформляется заказ на ТО и Р, в ней же указывается причина отказа.

Журнал предварительной записи на ТО и Р находится у мастера -приемщика и ведется им в одном экземпляре. В начале текущей смены диспетчер заполняет 2-ой экземпляр, который используется и в качестве диспетчерской карты. Диспетчер в журнале отмечает линией срок выполнения работ: начало и конец линии соответствуют началу и окончанию работ.

Журнал предварительной записи для выполнения кузовных и окрасочных работ находится у мастера подготовки производства и ведется в одном экземпляре.

Заказ-наряд является бланком строгой отчетности, находится у оператора (мастера — приемщика), печатается в 4-х-экземплярах. Продолжение заказ-наряда (оборотная сторона) применяется, если в заказ-наряде недостаточно места для перечисления работ и материальных ценностей, а также в случае необходимости выполнения дополнительных работ.

Заказ-квитанция оформляется на основании заказ-наряда, находится в подотчете у мастера — приемщика, заполняется в 3-х экземплярах, первый из которых остается в кассе и прикладывается к кассовому отчету, второй передается в производство, третий заказчику.

Приемосдаточный акт находится у мастера — приемщика и мастера подготовки производства. Заполняется в 2-х экземплярах, первый из которых прикладывается к заказ-наряду, второй находится у заказчика.

На основании заказ-нарядов и приемосдаточных актов составляются суточные и месячные графики загрузки участков.

Документом, сопровождающим совершение сделки купли-продажи, оказания услуг и т.п. является счет-фактура. В ней указываются банковские реквизиты юридических лиц обоих сторон, описывается род выполненных работ. Оформляется в 2-х экземплярах, где указывают стоимость и выделяют сумму НДС.

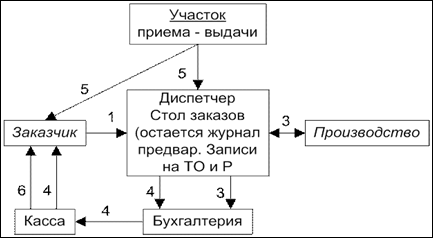

Рисунок 2.4 – Схема документооборота:

1 — заявка на ТО и Р; 2 — журнал предварительной записи на ТО и Р; 3 – заказ-наряд; 4 – заказ-квитанция; -приемо-сдаточный акт; 6 – чек

Данные документы служат базой для деятельности СТО и подтверждают документально выполненные работы данным предприятием.

Данные документы должны соответствовать ГОСТам и заполняться в соответствии с правилами оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств. Данные правила разработаны в соответствии с законом РФ «О защите прав потребителей» и регулируют отношения, возникающие между исполнителями и потребителями при оказании услуг (выполнении работ) по ТО и ремонту автомототранспортных средств и их составных частей.

Источник

Особенности бухгалтерского учета ремонта автомобиля

Текущий и капитальный ремонт, прохождение периодических техосмотров автомобилей – насущная необходимость, позволяющая поддерживать имущество в состоянии, пригодном для эксплуатации, с целью извлечения прибыли. В ходе этих мероприятий возникают расходы, которые необходимо отражать в налоговом и бухгалтерском учете. К таким расходам можно отнести приобретение запчастей, ремонтные работы технических специалистов СТОА, ремонтных мастерских, профилактические осмотры техники.

Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации?

Затраты на текущий ремонт автомобиля составили 40 000 руб. (в том числе материалы, заработная плата работников, страховые взносы). В месяце завершения ремонтных работ использованные материалы стоимостью 24 000 руб. полностью оплачены, а заработная плата и страховые взносы оплачены в следующем месяце. Автомобиль используется в основном производстве организации. Резерв на ремонт основных средств (ОС) для целей налогообложения прибыли организацией не создавался. Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца.

Посмотреть ответ

Возникновение расходов на автомобиль и их текущий учет

Организация, эксплуатирующая автомобиль, может производить ремонт самостоятельно, а может поручить техническое обслуживание и ремонтные работы специалистам на стороне. В налоговом учете такие расходы относят к прочим согласно п. 1 ст. 260 НК РФ. Их следует признать в том периоде, когда они осуществлялись. Бухгалтерский учет производится на основе первичных документов, подтверждающих понесенные расходы.

Рассмотрим учет ремонтов на примере ОСНО.

Вопрос: Организация на ОСН приобрела в лизинг автомобиль. В январе произошло ДТП не по вине лизингополучателя, в результате которого автомобиль не подлежит ремонту. Можно ли учесть лизинговые платежи с января по июль до окончания срока лизинга в составе расходов по налогу на прибыль?

Посмотреть ответ

Ремонт и техобслуживание сторонней организацией

Исчерпывающего перечня документов законодательством не предусмотрено. Практикой выработан следующий порядок оформления работ:

- заключение договора со СТОА, сервисным центром, как правило, на год;

- составление заявки на ремонт с перечнем работ и необходимых запчастей;

- акт приема-передачи авто в ремонт с описанием дефектов и проблемных зон;

- составление заказа-наряда с подробным описанием работ и их стоимостью;

- акт приема-сдачи работ после их окончания;

- счет-фактура (при необходимости);

- акт приема-передачи автомобиля в натуре.

Вопрос: Как отразить в учете организации-дилера проведение гарантийного ремонта проданных автомобилей (приобретенных у дистрибьютора), если затраты на ремонт возмещаются дистрибьютором в размере понесенных расходов? Организация признает оценочное обязательство в связи с необходимостью проведения гарантийного ремонта в бухгалтерском учете, но оно уже полностью использовано ранее, и произведенные расходы им не покрываются. В налоговом учете резерв на гарантийный ремонт не создается.

Стоимость проведенного гарантийного ремонта составила 52 000 руб. (в том числе стоимость запчастей — 20 000 руб. (без НДС), сумма НДС, ранее принятого к вычету при их приобретении, — 4 000 руб.). Отчет о стоимости выполненных работ и использованных запчастей направлен дистрибьютору. Возмещение получено на расчетный счет в том отчетном периоде, в котором произведен гарантийный ремонт.

Посмотреть ответ

Пусть ООО «Звездочка» приняло решение, обратившись в стороннюю организацию, отремонтировать автомобиль КамАЗ. Стоимость работ, согласно счету на оплату, составила 175000 рублей, включая НДС.

Проводки будут выглядеть следующим образом:

- Дт 25 Кт60 — 175000,00 руб. Задолженность СТОА;

- Дт 19 Кт 60 — 26694,92 руб. Отражен НДС;

- Дт 60 Кт 51 — 175000,00 руб. Уплачено СТОА за работу;

- Дт 68 Кт 19 — 26694,92 руб. Предъявлен к вычету НДС.

В каком размере организация-арендодатель может учесть для целей налога на прибыль расходы на ремонт застрахованного автомобиля, переданного в аренду (п. 1 ст. 260 НК РФ)?

Ремонт и техобслуживание внутри организации

Как правило, внутри организации используются следующие документы, учитывающие и подтверждающие ремонт:

- план ремонтов;

- дефектные ведомости;

- заявки ответственных за состояние парка лиц на покупку запчастей, первичные накладные, счета-фактуры и другие документы;

- требования-накладные на выдачу запчастей;

- акты на списание запчастей и материалов на ремонт;

- инвентарные карточки и книги с отметками о ремонтах.

Пусть ООО «Звездочка» отремонтировало КамАЗ своими силами. Стоимость запчастей составила 75000 рублей, а заработная плата работников мастерской, занятых ремонтом – 25000 рублей.

Проводки будут такими:

- Дт 25 Кт 10/5 — 75000,00 руб. Списаны запасные части на ремонт;

- Дт 25 Кт 70 — 25000,00 руб. Начислена заработная плата;

- Дт 25 Кт 68,69 — 7500 руб. Отчисления в фонды с заработной платы.

Создание резерва на проведение ремонтов

Резервирование средств для будущих ремонтов – право организации, а не ее обязанность. Необходимо прописать необходимость такого резерва в учетной политике. Расчет отчислений в резерв базируется на данных дефектных ведомостей, стоимости автомобиля, сроках его службы и технических характеристиках. Составляется годовая смета ремонта и обслуживания автомобиля.

Пусть расчетная сметная стоимость на год — 360000,00 рублей, на месяц — 30000,00 рублей.

Проводки и расчеты используются такие: Дт 25 Кт 96 30000,00 руб.

ООО «Звездочка» произвело ремонт КамАЗа в СТОА в январе на сумму 75000, руб., включая НДС 11440,68 руб. Резерв составил 30000,00 руб. Сумма без НДС 63559,32 руб.:

- Дт 60 Кт 51 — 75000, 00 руб. Оплачен ремонт СТОА;

- Дт 96 Кт 60 — 30000, 00 руб. Ремонт за счет фонда.

63779,32 — 30000,00 = 33779, 32

- Дт 97 Кт 60 — 33779,32 руб. Оставшаяся сумма включена в расходы будущих периодов;

- Дт 19 Кт 60 — 11440,68 руб. Учтен НДС;

- Дт 68 Кт 19 — 11440,68 руб. НДС предъявлен к вычету.

Следует сказать об особенностях учета ремонтов в случаях, когда автомобиль арендуется или берется по договору лизинга.

Автомобиль в аренде

Существуют два вида договора аренды автомобиля:

- без экипажа;

- с экипажем (временное фрахтование).

В первом случае, согласно ст. 642 ГК РФ, арендатор получает право временно пользоваться автомобилем, в том числе и управлять им, содержать в надлежащем виде. Арендодатель получает плату за пользование своим авто. Далее, согласно положениям ст. 644 ГК РФ, текущий и капитальный ремонт автомобиля обязан осуществлять арендатор. Он же и поддерживает надлежащее техническое состояние автомобиля, признавая затраты по закону.

Статья 264 (п. 11-1) позволяет сделать это организациям, применяющим ОСНО, а статья 346.16 (п. 12) – применяющим УСН. Все расходы должны иметь документальное подтверждение, на основании должным образом оформленных первичных документов.

Расходы на ремонт и обслуживание арендованных автомобилей признаются без проблем для организаций, применяющих ОСНО:

- если автомобиль является амортизируемым – на основании ст. 260 НК РФ вне зависимости, прописано это в договоре или нет;

- если авто амортизации не подлежит (например, арендовано у частного лица или организации на спецрежиме) – на основании ст. 264 НК РФ (п. 1-49).

Расходы на ремонт и обслуживание арендованных автомобилей у организации на УСН признаются однозначно, только если эти автомобили амортизируются. Об этом сказано в ст. 346.16 (п. 4) НК РФ: в перечень ОС включаются те основные средства, которые признаны амортизируемыми (исходя из положений гл. 25 НК РФ). Следовательно, в расходах можно учитывать затраты только амортизируемых автомобилей. Указаний на возможность включать в расходы ремонт и техобслуживание арендуемых у частных лиц автомобилей, которые не подлежат амортизации, у упрощенцев нет. Может возникнуть ситуация, которую налоговые органы вправе трактовать не в пользу арендодателя.

Во втором случае автомобиль арендуется с экипажем. Арендодатель предоставляет за плату, помимо самого автомобиля, и услуги водителя. Здесь, согласно 634 ГК РФ, арендодатель самостоятельно производит ремонты как текущие, так и капитальные.

Внимание! Затраты на приобретение запчастей организацией невозможно будет признать в расходах, поскольку их приобретение является по законодательству обязанностью арендодателя и входит в понятие ремонта автомобиля.

Автомобиль в лизинге

Согласно Закону №164-ФЗ от 29-10-98 г., рассматривающему вопросы лизинга (финансовой аренды), лизингополучатель обязан ремонтировать, производить техобслуживание, охранять принятое им по договору имущество. Если в договоре не прописано иное, положения ст. 17-1 ФЗ 164 являются основанием для включения указанных затрат в расчеты для целей налогообложения. Подтверждается это правило и указаниями ст. 260 НК РФ (п. 1,2). При этом не играет существенной роли, стоит ли автомобиль на балансе лизингодателя либо лизингополучателя – по общему правилу расходы по нему лежат на организации, получившей имущество.

Внимание! Первичные документы и учетные данные должны не только подтверждать факт расходов на автомобиль, но и содержать указание на использование этого автомобиля в производственных целях, для получения организацией дохода, подтверждать экономическую обоснованность расходов.

Источник

Документооборот при оказании услуг по ТО и ремонту авто

Вопрос задал Елена Р. (Санкт-Петербург)

Ответственный за ответ: (★8.91/10)

Здравствуйте! Производили в очередной раз техническое обслуживание собственного автотранспорта (замена масла, фильтров и пр.). Получила пакет документов от Исполнителя: 1) счет на оплату в котором указаны и ТМЦ (запчасти) и услуги, каждая позиция отдельной строкой.

2) Заказ-наряд с работами и запчастями указанные отдельными позициями.

3) Акт выполненных работ в котором указаны только услуги, при чем, сумма каждой услуги указанна с учетом стоимости ТМЦ.

4) счет-фактура аналогична акту выполненных работ. (только услуги).

Верно ли такое оформление?

Если «да» то как оприходовать ТМЦ, при том что часть из них импортные. Ранее, от этого же Исполнителя получали такой же пакет документов на аналогичные заказы, но в счет-фактуре указывались и запчасти и услуги. Сейчас, Исполнитель отказывается оформить счет-фактуру с указанием запчастей и услуг, ссылаясь на рекомендации аудиторов. Предприятие на ОСНО. Спасибо!

P.S. В рубрикаторе по Законодательству документооборот отображен только по товарам.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (5)

Добрый день.

Ваш вопрос требует моделирования, это займет определенное время.

Спасибо за понимание.

Добрый день.

Пока вы не начали моделировать ответ, просто хотелось бы узнать правильно ли принимать к учету запчасти по заказ-наряду, а услуги по акту или всё оприходовать, услугами по ремонту (как указано в счет-фактуре)? Буду очень благодарна за ответ.

Ну вообще, если они не выделены ни как в первичных документах от Исполнителя. То будет сложно доказать списание таких запчастей в расходы.

Почему вы не хотите по акту просто принять только услуги в полной стоимости, без выделения тмц (запчастей)?

Можно принять только услуги, тогда и расходы на ТО будут состоять только из оказанных услуг с какими-то запчастями, вопрос-какими?. Загвоздка в том, что многие из запчастей импортные, а в наряд-заказе не указываются ГТД.(не исключен контрафакт). Во-вторых, для чего тогда в бух. учете для Продаж и Покупок есть такой вид операции как «товары, услуги, комиссия»?

P.S. Для облегчения моделирования ФХЖ прикладываю фрагменты документов.

В программе 1С: Бухгалтерия предприятия, ред. 3.0 документ «Поступления (акты, накладные)» с видом операции «Товары, услуги, комиссия» позволяет одновременно оприходовать от одного поставщика, и услуги и ТМЦ по одной счет-фактуре.

По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству: Регламент ответов на вопросы БухЭксперт8.ру – показать, как применять возможности программы 1С для ведения учета.

Вы можете учесть мое мнение по данному вопросу.

Согласно п.1 ст. 324 НК РФ стоимость запасных частей включается в состав расходов на ремонт ос.

Поэтому я рекомендую при принятии акта выполненных работ от ремонтной мастерской не выделять запчасти отдельно.

По вопросу верности предоставленного ремонтной мастерской, указанного вами, пакета документов, тут все правильно. Ремонтная мастерская никогда вам не выделит в акте отдельно запчасти потому, что для нее это уже будет реализация и другие налоговые последствия. Если она не занимается отдельно реализацией запчастей.

Если запчасти окажутся контрафактные, это уже область гражданского законодательства и нужно будет обращаться с претензией к этой ремонтной мастерской.

Источник