- Сроки гарантийного ремонта для юридических лиц

- В течении какого времени должен быть осуществлен ремонт по гарантии на продукт, принадлежащий организации?

- Что делать, если превышен срок проведения ремонта по действующей гарантии?

- Документы при гарантийном ремонте между юридическими лицами

- Между двумя коммерческими организациями заключен договор поставки оборудования. Договором предусмотрен гарантийный срок (12 месяцев с момента поставки покупателю), в течение которого покупатель вправе предъявлять требования о безвозмездном устранении недостатков оборудования; за гарантийное обслуживание плата не установлена. Место исполнения обязательства по ремонту оборудования договором не определено. Через 2 месяца с момента поставки новый собственник предъявил организации требование о безвозмездном ремонте оборудования. От прежнего собственника (покупателя) никаких уведомлений (заявлений) не поступало. Изменение места нахождения оборудования влечет за собой дополнительные издержки поставщика (например проезд специалиста и т.п.). Правомерны ли требования нового покупателя оборудования о предоставлении гарантийного обслуживания оборудования? Какие документы в этом случае должны быть оформлены со стороны первоначального покупателя? Имеет ли право поставщик на возмещение стоимости дополнительных расходов (по проезду сервисного инженера) со стороны нового покупателя?

- Учет гарантийного ремонта в сервисном центре

Сроки гарантийного ремонта для юридических лиц

Положения закона РФ «О защите прав потребителей» применяются только в отношении покупателей, являющихся физическими лицами. Но ведь товары приобретаются и юридическими лицами. Как следует поступать им, если купленные ими товары или полученные услуги будут поставлены недобросовестными продавцами или исполнителями? Их права в таких случаях защищаются нормами гражданского законодательства.

В течении какого времени должен быть осуществлен ремонт по гарантии на продукт, принадлежащий организации?

Законодательство о правах потребителей четко устанавливает, что срок бесплатного ремонта по гарантии для некачественного товара, купленного гражданином для личного пользования, не должен превышать 45 календарных дней. Это положение неприменимо в аналогичной ситуации к юридическим лицам.

Все споры, возникающие в результате совершения ими сделки купли-продажи, регулируются нормами ГК РФ. В частности, статья 314 ГК РФ оговаривает, что срок ремонта товара по гарантии для юридических лиц должен быть проведен в разумный срок.

При этом не установлено никаких временных ограничений для него. Из этого следует, что вопрос определения этого разумного срока отдан на откуп продавца и покупателя.

Важно отразить его продолжительность в договоре купли-продажи, а также не забыть об установлении ответственности за его нарушение. Если покупатель не придал этому пункту значения и этот вопрос был упущен при подписании договора, то сторонам остается только вести по нему дальнейшие переговоры и пытаться решить его на взаимовыгодных условиях.

Что делать, если превышен срок проведения ремонта по действующей гарантии?

Из смысла статьи 314 ГК РФ следует, что при невозможности установления точного срока исполнения обязательств во внимание принимается разумный срок для его исполнения. По его окончании при предъявлении требования о завершении ремонта, продавец должен вернуть отремонтированную вещь в течение семи дней.

Поскольку в законе для юридических лиц не установлена максимальная продолжительность гарантийного ремонта, стороны вправе сами устанавливать его срок по взаимной договоренности и закрепить его в письменном документе, например, договоре купли-продажи.

Если этого сделано не было, то тогда конфликтные ситуации решаются с использованием положений о разумном сроке ремонта.

Когда заканчивается срок гарантии?

Когда заканчивается срок гарантии?

Что делать, если нарушен срок гарантийного ремонта, читайте тут.

Как определить продолжительность ремонта в разумных пределах?

Прежде всего, учитывайте наименование товара, вид и степень неисправностей в нем, сложность ремонта, наличие запасных частей, а также удаленность сервисного центра или продавца. Также стоит принять во внимание ориентировочный срок аналогичного ремонта на практике. В этом вопросе сторонам бывает трудно найти компромисс, поэтому зачастую вопросы решаются судом.

Требования покупателя об установлении определенного срока могут не устроить продавца, посчитавшего его неразумным. Во избежание таких длительных и утомительных переговоров, судебных споров лучше оговорите мирно все вопросы по поводу бесплатного гарантийного устранения всех недостатков товара заранее перед совершением его покупки. Указание срока гарантии в договоре обеспечит безусловную защиту прав и интересов покупателя.

Причем при определении продолжительности этого срока стороны ничем не связаны и он может быть какими угодно.

Если продавец и покупатель не воспользовались такой возможностью, то придется определять срок гарантии, исходя из понятия его разумности. Это более затяжной путь решения вопроса.

Представления продавца и покупателя о том, какой срок считать разумным при ремонте определенной вещи, могут не совпадать. Тем более, что их интересы в данном случае разнятся. Если покупатель заинтересован в скорейшем получении отремонтированного товара, то продавцу выгоднее продлить срок ремонта, чтобы не платить штрафные санкции при его нарушении.

При недостижении сторонами сделки единого мнения, вопрос предстоит решить суду. Рассмотрев все представленные истцом и ответчиком доводы, он сам установит срок ремонта для конкретного товара. Следует отметить, что это вряд ли ускорит решение вопроса, ибо сам судебный процесс займет немало времени и потребует дополнительных материальных затрат (оплата госпошлины, услуг юристов).

Внимание! Единственным способом быстрого осуществления гарантийного ремонта некачественного товара является определение его срока при покупке.

Источник

Документы при гарантийном ремонте между юридическими лицами

.jpg)

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Между двумя коммерческими организациями заключен договор поставки оборудования. Договором предусмотрен гарантийный срок (12 месяцев с момента поставки покупателю), в течение которого покупатель вправе предъявлять требования о безвозмездном устранении недостатков оборудования; за гарантийное обслуживание плата не установлена. Место исполнения обязательства по ремонту оборудования договором не определено.

Через 2 месяца с момента поставки новый собственник предъявил организации требование о безвозмездном ремонте оборудования. От прежнего собственника (покупателя) никаких уведомлений (заявлений) не поступало.

Изменение места нахождения оборудования влечет за собой дополнительные издержки поставщика (например проезд специалиста и т.п.).

Правомерны ли требования нового покупателя оборудования о предоставлении гарантийного обслуживания оборудования?

Какие документы в этом случае должны быть оформлены со стороны первоначального покупателя?

Имеет ли право поставщик на возмещение стоимости дополнительных расходов (по проезду сервисного инженера) со стороны нового покупателя?

В силу п. 1 ст. 518, п. 1 ст. 475 ГК РФ покупатель, которому передан товар ненадлежащего качества, если недостатки товара не были оговорены продавцом, вправе требовать от продавца безвозмездного устранения недостатков товара. Если на товар установлен гарантийный срок, покупатель вправе предъявить требования, связанные с недостатками товара, при обнаружении недостатков в течение гарантийного срока (п. 3 ст. 477 ГК РФ).

Требования, связанные с недостатками товара, предъявляются покупателем продавцу — стороне соответствующего договора поставки. У первоначального продавца, который стороной такого договора не является, обязанности безвозмездно устранить недостатки товара по требованию конечного покупателя не возникает (п. 3 ст. 308 ГК РФ). Такой продавец отвечает за недостатки товара только перед своим покупателем (прежним собственником).*(1) Положений, по которым право требования устранения недостатков товара распространялось бы на любых лиц, ставших впоследствии собственниками проданного товара, законодательство не содержит.*(2)

Таким образом, в рассматриваемой ситуации организация обязана удовлетворить требование о безвозмездном устранении недостатков товара, только если такое требование заявлено покупателем (прежним собственником товара). Подтверждается это косвенно и судебной практикой (смотрите, например, постановление ФАС Волго-Вятского округа от 3 декабря 2009 г. по делу N А39-667/2009, постановление ФАС Уральского округа от 1 декабря 2003 г. N Ф09-3490/03ГК).

В то же время необходимо учитывать, что право требовать безвозмездного устранения недостатков товара может быть уступлено покупателем другому лицу с соблюдением положений параграфа первого главы 24 ГК РФ. Такое право не связано неразрывно с личностью кредитора, поэтому его уступка другому лицу не противоречит закону (смотрите также постановление ФАС Поволжского округа от 24 ноября 2009 г. N А12-3161/2009). Договор уступки будущего права, по которому право (требование) переходит к цессионарию в момент его возникновения у цедента, законодательству также не противоречит (п. 4 информационного письма Президиума ВАС РФ от 30 октября 2007 г. N 120).

Согласия должника (продавца) на уступку права не требуется (п. 2 ст. 382 ГК РФ), если иное не предусмотрено договором между должником и кредитором (прежним собственником товара). Составлять какое-либо соглашение к договору поставки об изменении стороны обязательства (покупателя) в этом случае нет необходимости, поскольку переход права (требования) осуществляется в силу совершения самой сделки уступки между первоначальным и новым кредиторами.

Необходимо учитывать, что уступка права (требования) влечет перемену кредитора в обязательстве, но не изменяет содержание соответствующего правоотношения (ст. 384 ГК РФ), в частности не влияет на исчисление предусмотренного договором гарантийного срока.

При этом должник должен быть письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу.*(3) В рассматриваемой же ситуации от кредитора никаких уведомлений не поступало.

Покупатель (прежний собственник товара) также вправе уполномочить другое лицо (например нового собственника) на предъявление от его имени требований, связанных с недостатками товара, выдав последнему соответствующую доверенность (ст.ст. 185, 312 ГК РФ).

В любом случае, поскольку место исполнения обязательства по гарантийному ремонту не определено ни договором поставки, ни положениями ГК РФ о купле-продаже, такой ремонт должен производиться по месту нахождения должника (продавца), если только иное не явствует из обычаев делового оборота или существа обязательства (абзац шестой ст. 316 ГК РФ).*(4) Иными словами, покупатель должен доставить товар до продавца для того, чтобы последний мог устранить его недостатки.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Бахтина Анастасия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Александров Алексей

16 октября 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Однако за вред, причиненный жизни, здоровью или имуществу гражданина либо имуществу юридического лица вследствие конструктивных, рецептурных или иных недостатков товара, продавец (изготовитель) отвечает перед любым потерпевшим независимо от того, состоял ли он в договорных отношениях с продавцом или нет (ст. 1095 ГК РФ).

*(2) К правоотношениям по договору розничной купли-продажи, покупателем по которому является гражданин, приобретающий товар исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности (потребитель), применяются иные правила. Потребитель вправе предъявить требование о безвозмездном устранении недостатков товара не только продавцу, но и изготовителю, не являющемуся стороной договора купли-продажи (п. 3 ст. 18 Закона РФ от 7 февраля 1992 г. N 2300-I «О защите прав потребителей»).

*(3) В силу п. 1 ст. 385, ст. 312 ГК РФ должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу. Исходя из сложившейся судебной практики достаточным доказательством перехода права является уведомление должника первоначальным кредитором о состоявшейся уступке права (требования) либо предоставление должнику акта, которым оформляется исполнение обязательства по передаче права (п. 14 информационного письма Президиума ВАС РФ от 30 октября 2007 г. N 120). Переход права требования к новому кредитору может подтверждаться и самим договором уступки права (требования), если в тексте данного договора содержится положение о совершенной сторонами передаче права (требования).

*(4) Даже если бы договором поставки была предусмотрена обязанность продавца производить ремонт оборудования по конкретному адресу места нахождения покупателя, переход прав требования, связанных с недостатками товара, от покупателя другому лицу не означал бы изменения условий договора о месте исполнения соответствующего обязательства (ст.ст. 310, 384 ГК РФ). Иными словами, продавец по-прежнему был бы обязан производить ремонт оборудования по адресу, указанному в договоре (смотрите также п. 12 информационного письма Президиума ВАС РФ от 24 сентября 2002 г. N 69).

Источник

Учет гарантийного ремонта в сервисном центре

Порядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

Наталья Гашеева,

руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 .

Гарантийный срок — это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 .

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 .

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 .

Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

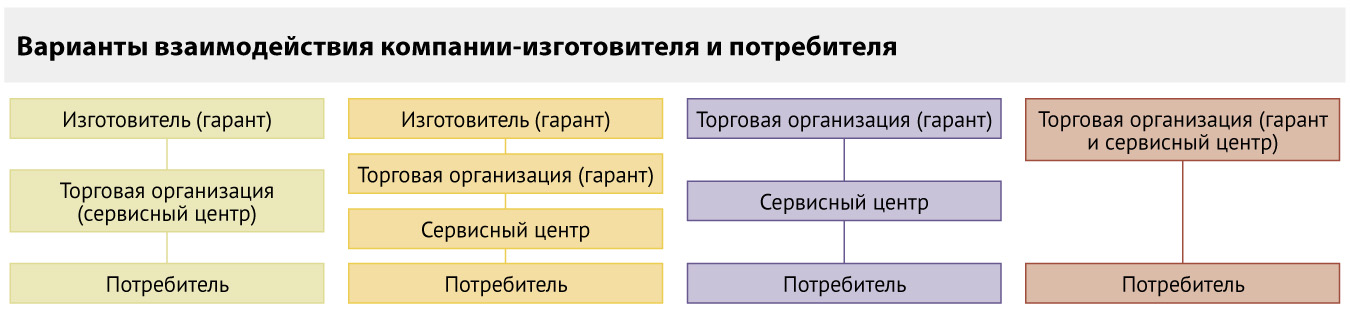

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение.

В бухгалтерском учете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности 6 .

В учете делаются следующие записи:

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражена выручка от оказания услуг по гарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение относится к доходам от реализации 7 .

Что касается суммы возмещения расходов сервисного центра на гарантийный ремонт, полученной от изготовителя (или продавца), то встречаются два мнения по вопросу отражения ее в бухгалтерском и налоговом учете.

Чиновники указывают, что данную сумму в налоговом учете можно относить к доходам от реализации 8 . При этом в бухгалтерском учете эти суммы учитываются как доходы от обычных видов деятельности 9 :

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете — относить к прочим доходам (как возмещаемые убытки) 11 :

ДЕБЕТ 76 (62) КРЕДИТ 91-1

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит от¬метить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом — как прочие расходы, связанные с производством и реализацией 13 .

При этом бухгалтер сервисного центра делает в учете следующую запись:

ДЕБЕТ 20 КРЕДИТ 10 (70, 69)

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техни¬ческому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

«Входящий» НДС, который отно¬сится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ 16 .

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, прини¬мается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и пост¬гарантийному ремонту, принима¬ется к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за нало¬говый период 17 ).

Часто сервисные центры, создан¬ные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием «Без налога (НДС)» 19 .

Пример

Компания «Ноутбук» ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, «Ноутбук» осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта — 500 000 руб.;

- по проведению постгарантийного ремонта — 300 000 руб.

Для проведения гарантийного ремонта «Ноутбук» получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС — 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта «Ноутбук» приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС — 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС — 36 000 руб.).

В учете компании «Ноутбук» операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. — оприходованы запчасти для гарантийного ремонта, полученные от производителей;

ДЕБЕТ 10 КРЕДИТ 60

– 20 000 руб. — оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. — учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 19

– 3600 руб. — учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 60

– 30 000 руб. — оприходованы запчасти, приобретенные для постгарантийного ремонта;

ДЕБЕТ 19 КРЕДИТ 60

– 5400 руб. — учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 68 КРЕДИТ 19

– 5400 руб. — принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 500 000 руб. — списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

23 600 руб. — списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. — списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 300 000 руб. — списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

– 30 000 руб. — списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

ДЕБЕТ 76 КРЕДИТ 90-1

– 523 600 руб. — отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

ДЕБЕТ 62 КРЕДИТ 90-1

– 236 000 руб. — отражена выручка от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– 23 600 руб. — начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 51 КРЕДИТ 76

– 523 600 руб. — поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

ДЕБЕТ 51 КРЕДИТ 62

– 236 000 руб. — поступили деньги от заказчиков пост¬гарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

Источник