- 5 распространенных заблуждений о Momo Inc.

- 1. Это не «китайский трут»

- 2. Недавние запреты на живое видео не повредят Момо

- 3. Но это не застраховано от более жестких законов о цензуре

- 4. Его пользовательская база не такая большая

- 5. Но запас не дорогой

- Так стоит ли покупать, держать или продавать Момо?

- Сервисные центры Momo в Москве

- Ремонт Momo в Москве на карте

- Новости

- 📲Momo Inc. — $MOMO — Обзор компании

- 📲На чем зарабатывает

- 📲Аргументы в пользу компании

- 📲Минусы и риски

- 📲Нейтрально

- 📲Фундаментальные показатели

- 📲Технический анализ

- 📲Прогнозы аналитиков

- 📲Отчетность

- 📲Хедж-фонды и институциональные инвесторы

- 📲Что в итоге

- 📲Дисклеймер

5 распространенных заблуждений о Momo Inc.

Китайский производитель приложений Momo

потерял около трети своей рыночной стоимости за последние три месяца из-за опасений по поводу его роста, роста или конкурирующих приложений и ужесточения правил в отношении платформ социальных сетей и потокового видео.

Акции остаются на 65% в течение года, и инвесторы с большой прибылью могли бы задаться вопросом, должны ли они взять это или взять прибыль. Но прежде чем говорить о будущем Momo, мы должны выяснить пять распространенных заблуждений о компании.

1. Это не «китайский трут»

Приложение Momo для социальных сетей часто называют «китайским порывом», потому что оно часто используется для знакомств. Но два приложения на самом деле не аналогичны. Матч группы

Tinder — это бесплатное приложение, но платные пользователи получают неограниченное количество лайков, функцию отмены под названием «Перемотка назад» и функцию «Паспорт» для поиска пользователей во время путешествий. Стоимость подписки зависит от возраста и местоположения. Недавно он начал продавать рекламу, но большая часть его доходов по-прежнему поступает от платы за подписку.

Момо не использует функцию «смахивания влево или вправо» от Tinder. Вместо этого он позволяет пользователям находить других пользователей для общения в зависимости от их местоположения. Тем не менее, большая часть доходов Momo поступает от новой платформы для потокового видео в реальном времени, которая обеспечила 83% продаж в последнем квартале. Зрители платят членские взносы за определенных вещателей или покупают им «виртуальные подарки». Момо и эти вещатели затем разделили эти доходы. Меньший процент дохода Momo приходится на рекламу и мобильные игры, разработанные внутри компании.

2. Недавние запреты на живое видео не повредят Момо

Еще в июне китайские регуляторы заказали Weibo

IFeng от Phoenix New Media и AcFun, чтобы остановить потоковое видео и аудио контент. Правительство заявило, что их потоки не «соответствовали национальным аудиовизуальным нормам», и распространяло «негативную речь», и заявило, что компании не получили надлежащей лицензии на трансляцию контента, связанного с новостями.

Некоторые инвесторы думали, что подавление может торпедировать растущий бизнес видео Momo. Однако эти три компании были выделены только потому, что в прошлом году они не получили недавно выданную государственную лицензию. И Момо, и Тенсент

WeChat получил эту лицензию, поэтому им не было приказано останавливать прямые трансляции.

3. Но это не застраховано от более жестких законов о цензуре

Между тем, некоторые быки Момо считали, что одобрение правительством его видео означало, что его потоки не будут подвергаться цензуре. Тем не менее, правительство расправилось с Момо раньше. Еще в 2014 году поддерживаемые государством СМИ связывали Момо с проституцией и требовали, чтобы его пользователи зарегистрировали свои настоящие имена в следующем году. В конце 2016 года регуляторы распорядились закрыть тысячи потоковых учетных записей.

Ранее в этом году министерство культуры Китая начало проверку приложений для потокового видео, в том числе Momo, по поводу обвинений в пропаганде «вульгарности», «непристойности» и «неправильных жизненных ценностей». Новая лицензия на вещание, которую Momo получила в прошлом году, также требует от компании сохранять резервную копию всего потокового контента в течение как минимум 60 дней. Это означает, что самые популярные аккаунты Momo могут быть внезапно закрыты в каждом конкретном случае.

4. Его пользовательская база не такая большая

Momo часто упоминается вместе с такими технологическими гигантами, как Weibo и Tencent, но его экосистема намного меньше. Ежемесячные активные пользователи (MAU) выросли на 22% в год до 91, 3 млн. В прошлом квартале, а его платные участники — основной источник доходов — остались на прежнем уровне — всего 4, 1 млн. Основной причиной того, что выручка Momo росла на 215% ежегодно в течение квартала, было то, что платящие пользователи тратили больше денег.

Для сравнения, показатели MAU Weibo ежегодно увеличивались на 28% до 361 млн. В прошлом квартале, а значения MAU WeChat от Tencent выросли на 20% до 963 миллионов. Учитывая, что обе платформы теперь предлагают потоковое видео в реальном времени, рост Momo может достигнуть максимума, поскольку новые пользователи будут стремиться к этим более крупным платформам.

5. Но запас не дорогой

Наконец, существует распространенное мнение, что Momo и многие другие акции китайских компаний являются «дорогими». Тем не менее, Momo торгует с 24-кратным конечным доходом и 13-кратным форвардным доходом, что является удивительно низким показателем для компании, которая, как ожидается, продемонстрирует рост продаж на 135% и рост прибыли на 91% в этом году. Эти темпы роста должны замедлиться в следующем году, но акции могут стать выгодной сделкой, если эти показатели стабилизируются.

Так стоит ли покупать, держать или продавать Момо?

Momo — очень рискованная акция, так как почти весь ее рост зависит от небольшого процента ее активных пользователей, которые тратят намного больше денег на своих ведущих вещателей. Это похоже на бизнес-модель небольших производителей мобильных игр, которые полагаются на горстку «китов» с высокими затратами, чтобы генерировать достаточно денег, чтобы держать свет.

Между тем, китайское правительство может выключить свет Момо в любое время. Если Momo сможет каким-то образом добавить больше платных членов и порадовать регуляторов, она может продолжить расширять свою экосистему, бросая вызов Weibo или Tencent. Но на данный момент это очень спекулятивная ставка, и я бы лучше взял прибыль с Momo и сейчас держался бы за более сильных китайских игроков.

Источник

Сервисные центры Momo в Москве

Найдено 9 сервис-центров и частных мастеров

Ремонт Momo в Москве на карте

Город, производитель, категория

Новости

Корейская LG готовит выпуск новой серии смарт-телевизоров QNED Mini LED на основе системы квантовых точек — Quantum Dot.

Китайская Anker выпустила новую док-станцию Apex Thunderbolt 4 Dock для ноутбуков на базе ОС Windows 10 и macOS, которая обладает.

Vivo начала продавать в России новый Андроид-смартфон V21, каковой располагает AMOLED-дисплеем, покрытым.

Philips изготовила новый сверхширокоформатный монитор Brilliance 498P9Z, оснащённый VA-матрицей размером 49 дюймов (124,46.

Московская компания 3Logic Group выпустила новый ноутбук Гравитон Н15И-К2 на базе ОС на выбор — Astra Linux, Windows 10 Pro либо.

г. Москва, улица Кедрова, 4к2

- Академическая 685 м

- Профсоюзная 924 м

- Новые Черемушки 1874 м

+ 7 (499) 444-99-74

- Будни: 09:00 – 23:00

- Выходные: 09:00 — 21:00

г. Москва, Авангардная ул., д.16

- Водный Стадион 820 м

- Речной Вокзал 1186 м

+ 7 (499) 288-84-47

+ 7 (499) 404-02-69

- Будни: 10:00 – 20:00

- Выходные: 10:00 — 18:00

г. Москва, Ленинский пр-т, д.69

- Университет 1036 м

- Академическая 1547 м

- Профсоюзная 1598 м

+ 7 (499) 490-05-93

- Будни: 10:00 – 20:00

- Выходные: 12:00 — 18:00

г. Москва, Маршала Бирюзова ул., д.34

- Октябрьское Поле 1090 м

- Щукинская 1418 м

- Сокол 2173 м

7 (499) 490-05-93

- Будни: 10:00 – 20:00

- Суббота: 12:00 — 17:00

г. Москва, Нагорная улица, 23к1

- Нагорная 776 м

- Нагатинская 1454 м

- Нахимовский Проспект 1694 м

+ 7 (499) 371-11-11

- Будни: 10:00 – 20:00

- Выходные: 11:00 — 19:00

г. Москва, Братиславская улица, 25

- Братиславская 986 м

- Марьино 1447 м

- Люблино 2321 м

+ 7 (499) 371-11-11

- Будни: 10:00 – 20:00

- Суббота: 11:00 — 19:00

- Воскресенье: 11:00 — 18:00

г. Москва, Ленинский пр-т, д.35

- Ленинский Проспект 438 м

- Шаболовская 1510 м

- Воробьевы Горы 1764 м

+ 7 (495) 220-28-55

- Будни: 10:00 – 20:00

- Выходные: 10:00 — 20:00

г. Москва, Люблинская ул., д.163/1 (2 этаж, вход рядом с Аптекой)

- Марьино 215 м

- Братиславская 977 м

- Борисово 2096 м

+ 7 (495) 006-61-79

- Будни: 10:00 – 20:00

- Выходные: 11:00 — 19:00

г. Москва, Бескудниковский б-р, д.12, стр.1

- Владыкино 2331 м

- Отрадное 2603 м

- Петровско-Разумовская 2974 м

Источник

📲Momo Inc. — $MOMO — Обзор компании

Momo Inc. управляет мобильной социально-развлекательной платформой в Китае — Momo, которая включает в себя мобильное приложение Momo, а также различные сопутствующие свойства, функции, функциональность, инструменты и услуги для пользователей, клиентов и партнеров платформы. Мобильное приложение Momo объединяет людей и облегчает социальное взаимодействие и самовыражение, основанное на местоположении пользователей и интересах, а также различные развлекательные мероприятия, включая живые шоу талантов, короткие видео и социальные игры, другие видео- и аудио-интерактивные возможности, такие как живые чаты и мобильное караоке.

Компания также управляет Tantan, социальным приложением знакомств для молодых пользователей мобильного интернета, которое позволяет пользователям находить и устанавливать романтические связи, а также знакомиться с интересными людьми.

Название Momo в переводе с китайского означает «незнакомый»

Ранее компания была известна как Momo Technology Company Limited, а в июле 2014 года изменила свое название на Momo Inc. Компания Momo Inc. была основана в 2011 году, штаб-квартира в Пекине, Китай.

📲На чем зарабатывает

Компания получает доходы за счёт абонентской платы за расширенные опции, продажи рекламы, платных смайликов, а также мобильных игр.

Momo Inc также управляет автономным видеоприложением под названием Hani, которое содержит видео в реальном времени в своем основном мобильном приложении Momo. Компания в основном получает доход от видеосервиса работающего в реальном времени, дополнительных услуг, услуг мобильного маркетинга, мобильных игр и других услуг. Работает в трех сегментах: сервисные линии Momo, сервисные линии Tantan и сервисные линии QOOL, из которых сегмент сервисных линий Momo получает основную прибыль.

Это что-то типа нашего «Вконтакте»

📲Аргументы в пользу компании

— Хорошее финансовое здоровье

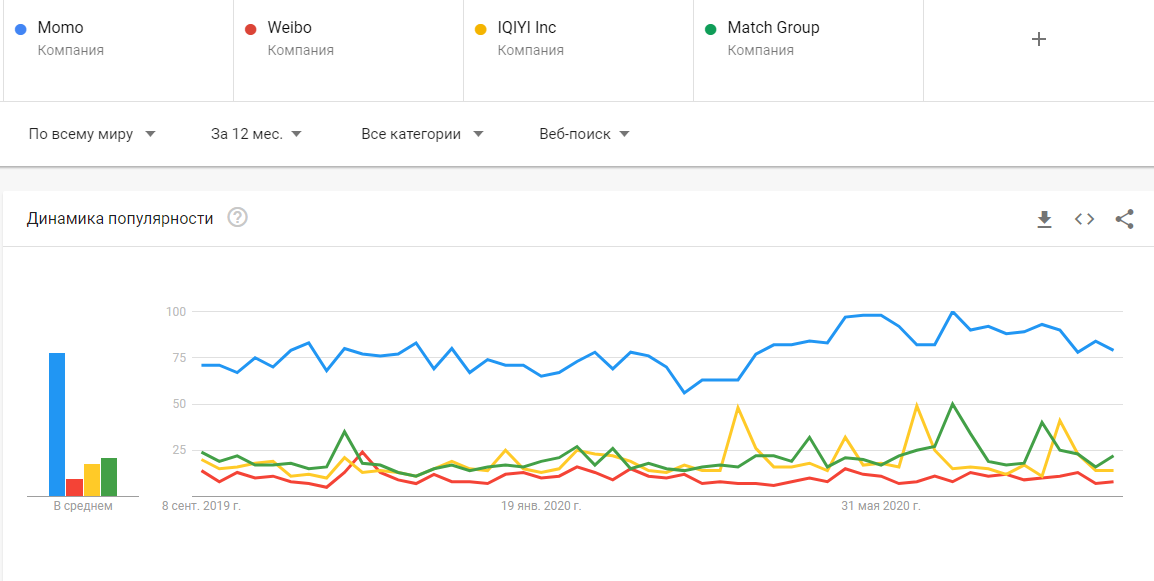

— Гугл-тренды нам говорят о неплохой популярности по миру, по ссылке можно узнать подробнее или добавить свои параметры

— Прошлым летом MOMO запустила Zao, популярное приложение для смены лиц на основе искусственного интеллекта, которое стало вирусным за несколько дней.

— Рост числа пользователей хоть и является важным показателем, но наиболее важным показателем является количество платящих пользователей и он растет. Что толку от «бесплатных» пользователей?) Подробнее смотри в отчетах.

— Руководство подчеркнуло важность расширения базы пользователей и улучшения социального взаимодействия на своей платформе. Конечно, компания хочет не только увеличить количество пользователей, но и сохранить текущих пользователей. По словам Кэти Пэн (Глава IR), у компании есть пул из сотен миллионов неактивных учетных записей, из которых она может извлечь пользу, чтобы продолжать расширять свою базу пользователей.

«Если мы сможем и дальше работать над удовлетворением спроса, который мы не могли удовлетворить в прошлом, у нас всегда есть возможность перезвонить бездействующим пользователям и посмотреть, сможем ли мы их лучше удержать. В настоящее время мы ищем в пуле из сотен миллионов неактивных учетных записей, которые мы можем использовать, что дает реальную возможность для роста числа пользователей «. — Кэти Пэн

— Еще один драйвер роста, который компания внедряет, — это Momo Lite в городах регионального уровня. Momo Lite — это облегченная версия основного приложения и руководство восхищено ее потенциалом, поскольку раньше они не ориентировались на города такого уровня. Руководители также заявили, что статистика пока обнадеживает, и они ожидают, что в этом году они будут активно продвигаться в этом направлении.

— Компания объявила о байбеке на 300 миллионов долларов.

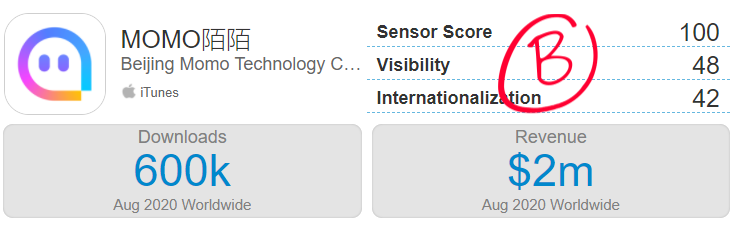

— Статистика по скачиванию приложения, например за август и доходам в iTunes. Подробнее можно посмотреть тут

— Momo — это приложение для знакомств с наибольшим количеством пользователей в Китае, за которым следует Tantan. Во всех смыслах Момо доминирует в индустрии знакомств в этой быстрорастущей стране. Эта лидирующая позиция на рынке поможет компании извлечь выгоду из попутных макроэкономических факторов, таких как:

Китай — самая густонаселенная страна в мире с населением около 1,5 миллиарда человек. Стремительный экономический рост страны за последние пару десятилетий привел к реализации проектов развития инфраструктуры на миллиарды долларов. В результате уровень проникновения интернета в Китае увеличился до 59,3% в конце января. Число людей в Китае, имеющих доступ к Интернету, более чем в два раза превышает все население Америки, что еще раз показывает, почему компании, ориентированные на Интернет, добились огромного успеха за последние несколько лет. Несмотря на то, что очень небольшой процент китайцев, имеющих доступ к Интернету, используют онлайн-приложения для знакомств, около 80% населения страны, использующего Интернет, совершают покупки в Интернете. Это значит что сервисам знакомств еще есть куда расти и расти.

В развивающихся странах и странах с переходной экономикой 60% одиноких людей до сих пор НЕ использовали продукты онлайн-знакомств.

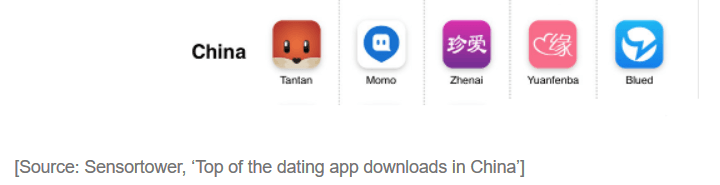

— Согласно данным South China Morning Post, ниже представлены самые популярные китайские приложения для знакомств в Apple App Store. Подробнее

- Yidui

- Tantan (в 2018 году его приобрела Momo)

- Momo

- Soul

- Yimu

- Zhenai

- Hezi

- Blued

- Rela

— Вот тут неплохая статья об индустрии знакомств в Китае, почитайте особенности знакомств в Китае, если интересно.

— Количество пользователей и доход Tantan выросли на 22% и 73% соответственно во 2 квартале. Скорость роста очень обнадеживает.

— В 2019 году приложениями для знакомств в Китае воспользовались более 622 миллионов человек (МОМО судя из этих показателей занимает более 1/6 части) и по прогнозам, к 2024 году выручка рынка достигнет 290 миллионов долларов.

— Tantan (Что это?) — аналог Tinder. Tantan (МОМО их выкупил) уже является одним из лучших приложений для знакомств в Китае. Его потенциал для увеличения базы пользователей и увеличения ARPPU ( Что это? ) во много раз превышает его текущие 4,2 миллиона платящих пользователей. Причин три:

- Во-первых, целевой рынок Тантана созрел для экспоненциального роста. Население молодое, хорошо разбирается в Интернете, но стигма вокруг знакомств в Интернете означает, что рынок все еще недостаточно популярен.

- Во-вторых, средний возраст его пользовательской базы составляет всего лишь около 20 лет. За счет роста численности пользователей и получения более высокого дохода от продажи Tantan имеет долгосрочный попутный ветер для увеличения своей пользовательской базы и ARPPU.

- Наконец, дорожная карта (roadmap) по развитию Tantan выглядит беспроигрышной для пользователей и компании. Руководство хочет вывести монетизацию за рамки модели подписки в продажи «по меню». Таким образом, они предпочитают, чтобы пользователь получал больше возможностей для взаимодействия с другими пользователями, а не просто увеличивал размер сообщества. Это называется вовлечение)

— Говорят хороший топ-менеджмент у компании. Почти все они имели корни из NetEase на разных стадиях роста МОМО. Кроме того, менеджмент имеет неплохую долю в компании. Ну и конечно институциональные инвесторы крупной долей держат акции.

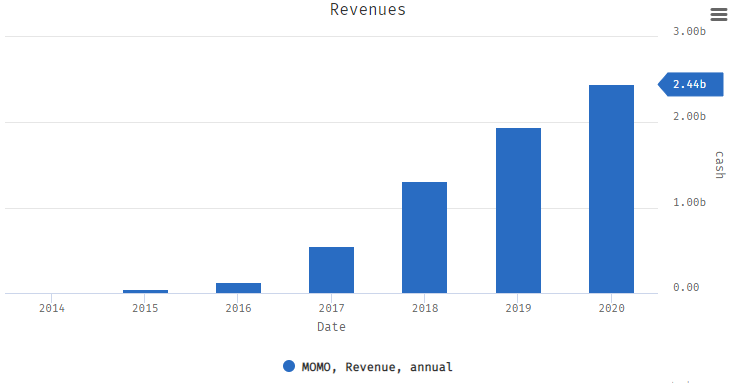

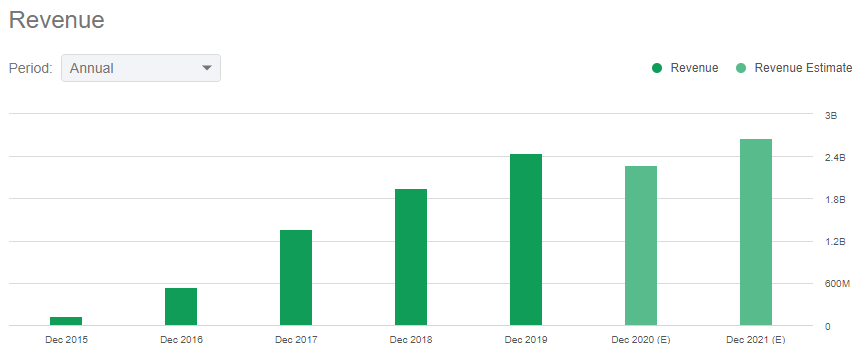

— Растущие из года в год доходы, конечно год 2020 может выдать просадку по итогу закрытия, но 2021 прогнозируют выше чем 2019

— Продолжающийся рост виртуального подарочного бизнеса в приложении Momo, вызванный запуском большего количества функций и внедрением большего количества платных сценариев для улучшения социального опыта пользователей Momo, а также, в меньшей степени, увеличение доходов от членства в подписке Tantan, как ожидается, будут движущими силами роста.

— Ожидается, что компания предоставит своим пользователям более широкий опыт, стимулируя рост доходов с помощью подарочных карт, таких как Penguin и Gold Miners, а также увеличит взаимодействие пользователей с помощью живых игровых соревнований.

📲Минусы и риски

— Конкуренция. Momo столкнулась с новой конкуренцией на китайском рынке онлайн-знакомств со стороны Tencent, которая за последний год запустила несколько аналогичных приложений для знакомств и потокового вещания. Tencent может не свергнуть Momo или Tantan отдельными приложениями, но постоянный поток сопоставимых, хорошо финансируемых приложений может повлечь «перетекание» пользователей. Сравнение с некоторыми конкурентами тут.

— MOMO доступен только на китайском языке — английская версия была снята с производства 3 года назад, хотя компания обещает запустить международную версию в будущем.

— Плохая репутация) Скептически настроенные инвесторы против китайских компаний, везде кажущееся Luckin Coffee, как будто на американских рынках подобного не было никогда. Ну да ладно… Таким образом, основной риск инвестирования в Momo — это вероятность того, что акции останутся недооцененными, даже если компания сообщит сногсшибательные цифры в отчетах. А уж если отчет будет хотя бы немного ниже ожиданий, то может быть распродажа как несколько дней назад(

— Прогноз на 3 квартал, руководство компании понизило прогноз на выручку. Выручка в третьем квартале составит от 3,7 до 3,8 млрд юаней, что на 16,9% — 14,6% в годовом исчислении и на 4,3% — 1,8% за квартал

— Индия запретила у себя Tantan

— Все еще последствия пандемии коронавируса.

📲Нейтрально

— Momo не выплачивает регулярные дивиденды своим акционерам, а это означает, что компания реинвестирует свою прибыль в бизнес.

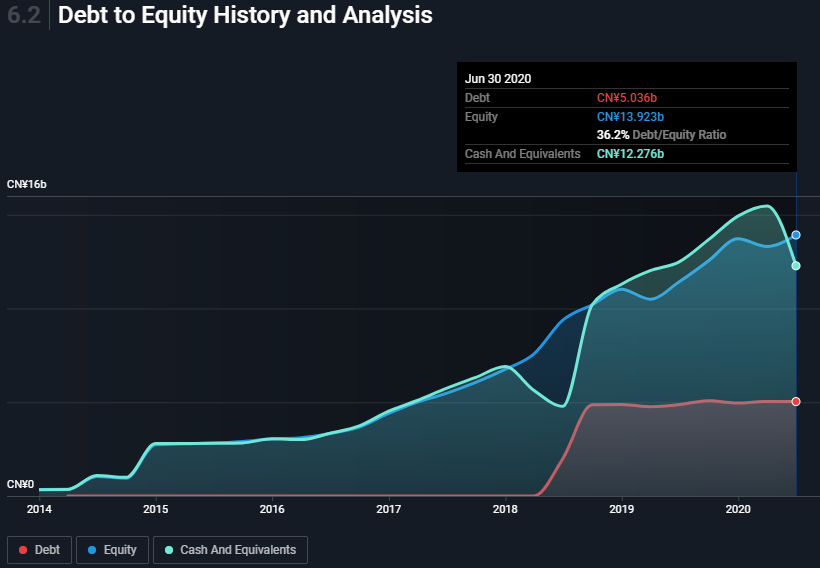

📲Фундаментальные показатели

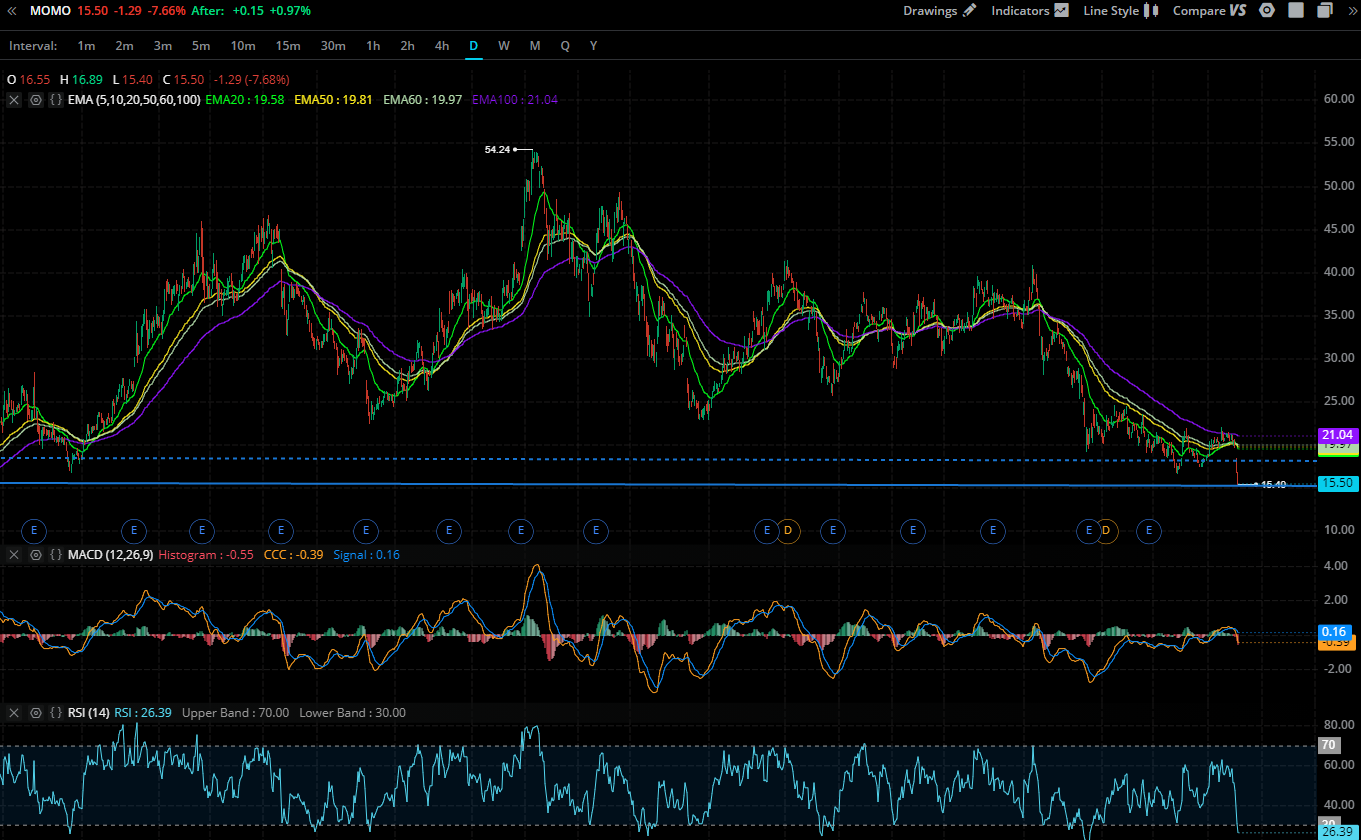

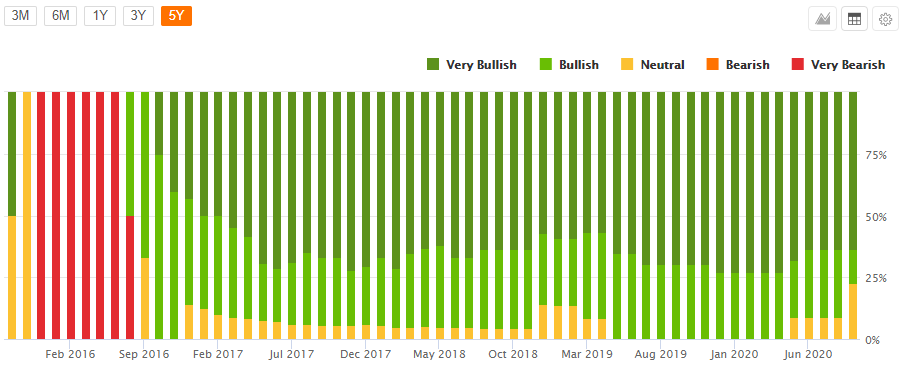

📲Технический анализ

Уперлись в давнюю зону сопротивления, которая сейчас возможно станет зоной поддержки. Также если судить по индикаторам MACD и RSI на недельном и дневной фрейме, то бумага находится в зоне перепроданности и возможно пора бы ее вверх отскочить?

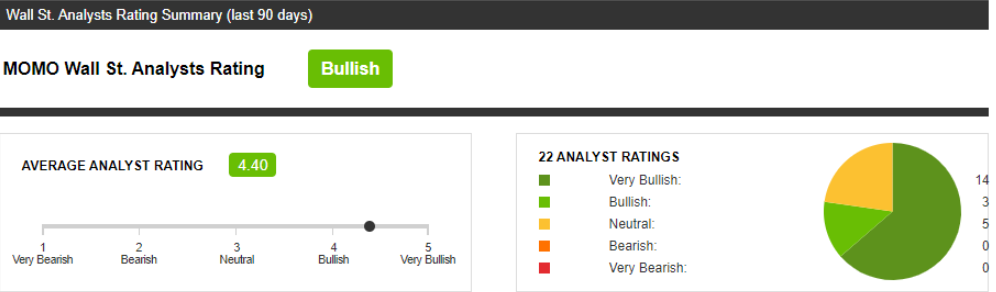

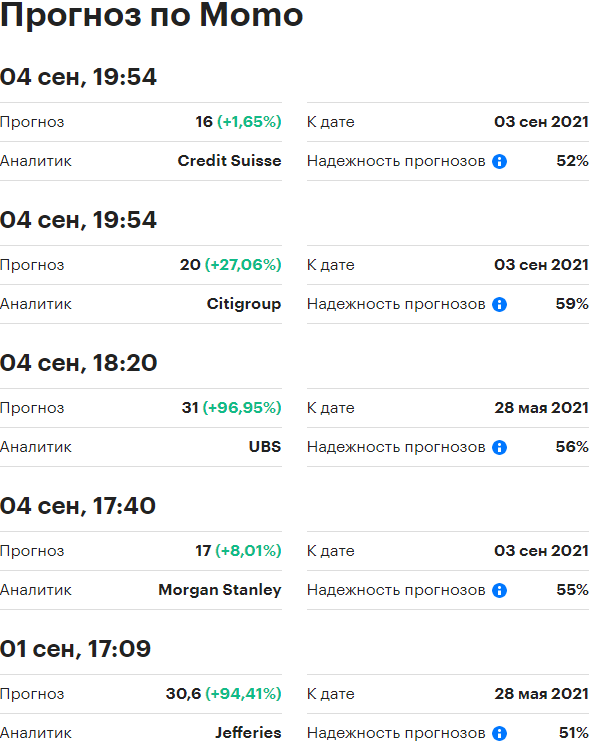

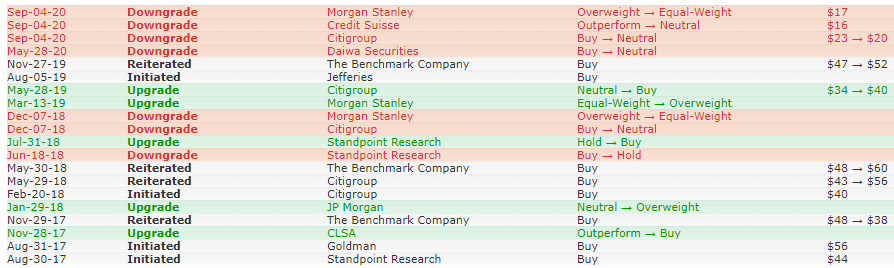

📲Прогнозы аналитиков

— Мнение аналитиков Тинькофф 🔅(мне оно показалось противоречивым)

Ну и что, что кеша много. IT-компания которая не может расти используя этот кеш, никому не нужна. В Китае легко найти множество других опций в IT секторе — BABA, JD, BILI, NTES, TCEHY. Кто захочет инвестировать в компанию с падающей выручкой, когда есть другие варианты с сильным фундаментальным ростом. У BABA на балансе куда больше кеша, если уж на то пошло, но она и расти может при этом.

Наше мнение: Продавать

Плюсы:

-Мощный денежный поток, нет долга

-Невысокий P/E — около 8. Но это обусловлено не недооцененностью компании, а скорее уверенностью инвесторов в том что доходы будут снижаться

Минусы:

-Компания слабо отчиталась за 2кв20 — выручка -10% год к году. Прогноз на следующий квартал был сильно слабее ожиданий рынка

-Число пользователей платформы в 2кв20 — 111 млн, уменьшилось по сравнению с прошлым годом

-Нет роста по прибыли

-Аналитики снижают рейтинги акций последние месяцы

-Нет постоянных дивидендов. Но иногда платят специальные

-В Китае очень высокая конкуренция среди социальных сетей и онлайн-платформ. Это может приводить к резким изменениям траекторий роста IT-компаний

— Мнение Wall Street🔅

В среднем прогнозируемая цена 27,10$ при MIN прогнозе в 16$ и MAX 37$

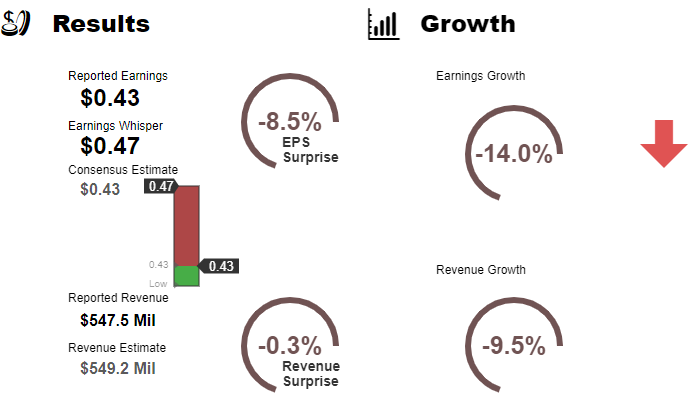

📲Отчетность

Momo Inc сообщила о прибыли за 2 квартал июня 2020 года в размере 0,43 доллара на акцию при выручке в 547,5 миллиона долларов. Консенсус-прогнозная оценка прибыли составила 0,43 доллара на акцию при выручке в 549,2 миллиона долларов. Значение Earnings Whisper составило 0,47 доллара на акцию. Выручка упала на 9,5% по сравнению с тем же кварталом год назад.

Компания заявила, что ожидает выручку в третьем квартале от 542,34 млн до 557,0 млн долларов. Текущая консенсусная оценка дохода за квартал, закончившийся 30 сентября 2020 года, составляет 595,7 миллиона долларов.

Основные показатели за второй квартал 2020 года

- Чистая выручка снизилась на 6,8% в годовом исчислении до 3868,3 млн юаней (547,5 млн долларов США *) во втором квартале 2020 года.

- Чистая прибыль, относящаяся к Momo Inc., снизилась до 456,4 миллиона юаней (64,6 миллиона долларов США) во втором квартале 2020 года с 731,8 миллиона юаней за тот же период 2019 года.

- Чистая прибыль не по GAAP, относящаяся к Momo Inc. (примечание 1), снизилась до 669,8 миллиона юаней (94,8 миллиона долларов США) во втором квартале 2020 года с 1 242,5 миллиона юаней в том же периоде 2019 года.

- Разводненная чистая прибыль на американскую депозитарную акцию (ADS) составила 2,11 юаня (0,30 доллара США) во втором квартале 2020 года по сравнению с 3,33 юаня в тот же период 2019 года.

- Разводненная чистая прибыль без учета требований GAAP на одну АДА (примечание 1) составила 3,05 юаня (0,43 доллара США) во втором квартале 2020 года по сравнению с 5,60 юаня за тот же период 2019 года.

- Ежемесячные активные пользователи (MAU) в приложении Momo составили 111,5 миллионов в июне 2020 года по сравнению со 113,5 миллионами в июне 2019 года.

- Общее количество платящих пользователей нашего сервиса видео в реальном времени и дополнительных услуг, без двойного подсчета совпадений, включая 3,9 миллиона платящих пользователей Tantan Limited («Tantan»), составило 12,8 миллиона во втором квартале 2020 года по сравнению с 11,8 миллионами для второй квартал 2019 года, в который вошли 3,2 миллиона платных пользователей Tantan.

Основные показатели за первую половину 2020 года

- Чистая выручка снизилась на 5,2% в годовом исчислении до 7 462,3 млн юаней (1 056,2 млн долларов США) за первую половину 2020 года.

- Чистая прибыль, относящаяся к Momo Inc., составила 995,3 млн юаней (140,9 млн долларов США) за первую половину 2020 года по сравнению с 1021,1 млн юаней за тот же период 2019 года.

- Чистая прибыль не по GAAP, относящаяся к Momo Inc. (примечание 1), составила 1 406,0 млн юаней (199,0 млн долл. США) в первой половине 2020 года по сравнению с 2 152,8 млн юаней за тот же период 2019 года.

- Разводненная чистая прибыль на ADS составила 4,57 юаня (0,65 доллара США) в первой половине 2020 года по сравнению с 4,71 юаня за тот же период 2019 года.

- Разводненная чистая прибыль без учета требований GAAP на одну АДА (примечание 1) составила 6,39 юаня (0,90 доллара США) в первой половине 2020 года по сравнению с 9,75 юаня за тот же период 2019 года.

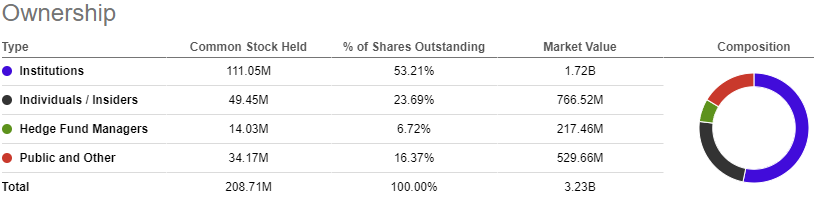

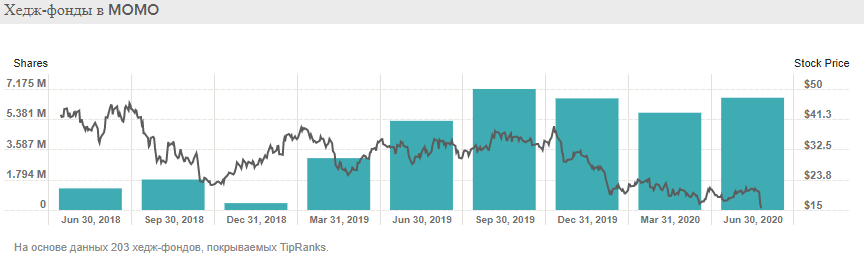

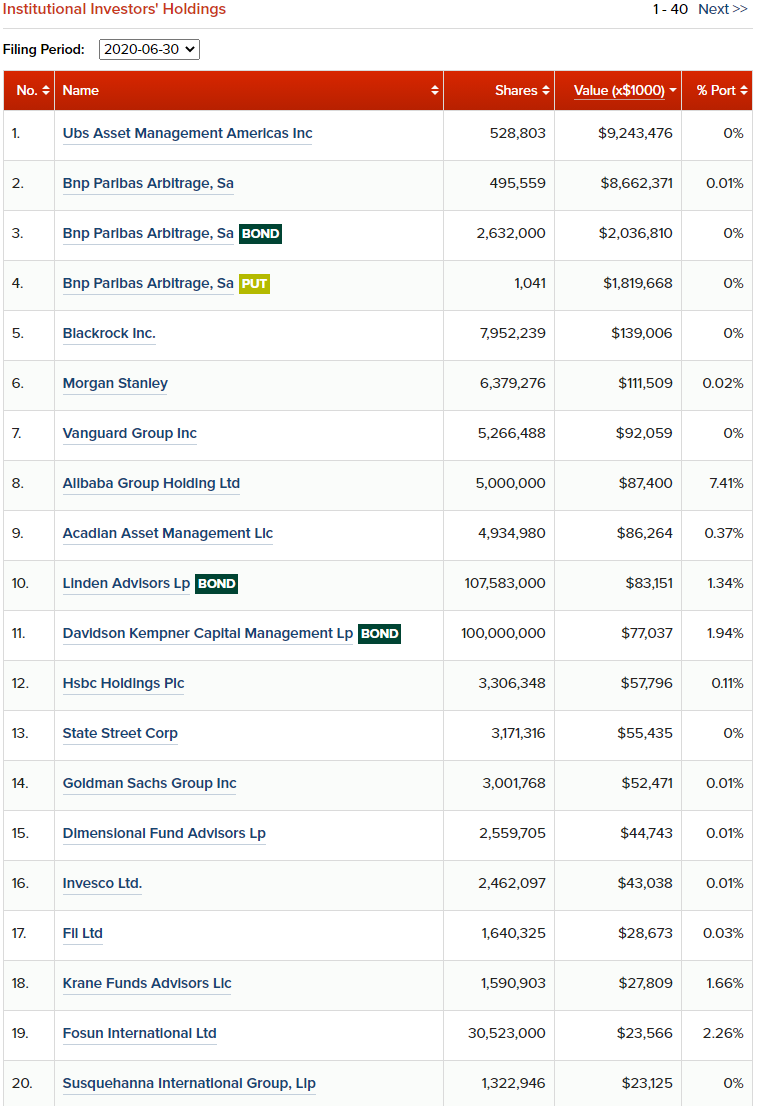

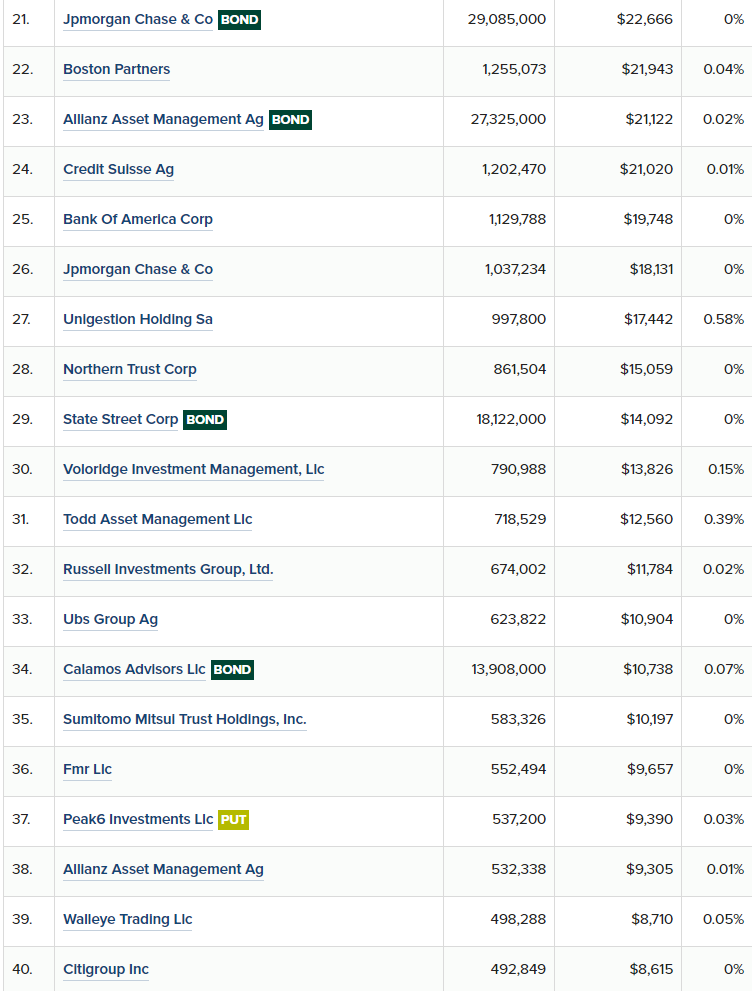

📲Хедж-фонды и институциональные инвесторы

Тенденция: ▲ Хедж-фонды увеличили свои владения на 888,5 тыс. акций в прошлом квартале.

📲Что в итоге

На мой взгляд, Momo — хорошая покупка по текущим оценкам из-за сильного остатка денежных средств компании и ее способности генерировать большой свободный денежный поток. В результате сильного свободного денежного потока компания выплатила специальные дивиденды в 2019 и 2020 годах для вознаграждения акционеров.

Momo показала плохие результаты за второй квартал и прогнозы на третий квартал. Тем не менее, Tantan показал рост выручки на 73%.

Momo имеет очень высокую операционную маржу в 27% и держит денежные средства в размере 15,38 млрд юаней или примерно 2.1 млрд долларов, что составляет половину текущей рыночной капитализации.

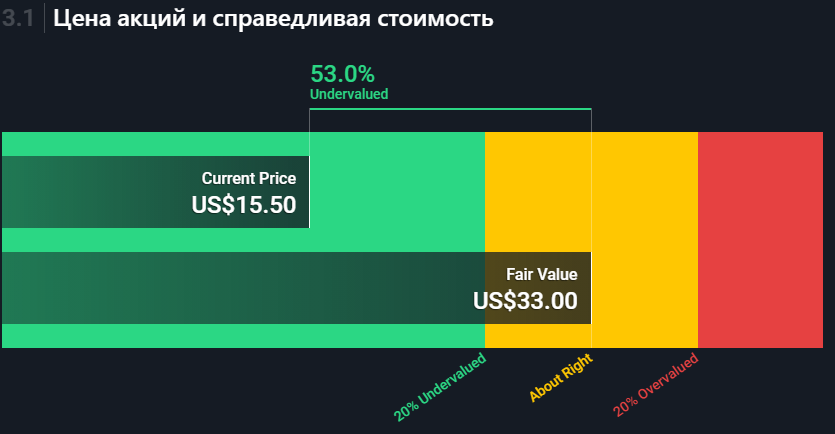

С Covid-19 в Китае держат хорошую оборону. Несмотря на то, что рост выручки замедлился из-за неблагоприятных обстоятельств в предыдущем квартале, в ближайшие кварталы Momo скорей всего добьется успеха, поскольку дела в Китае нормализуются и страна восстанавливается после локдаунов. Momo недооценена и к 2021 году можно ожидать увеличения показателей ее прибыли.

Но еще есть проблема в том, что американцы ненавидят китайские акции) Это прямо видно по общению в сети, а значит количество покупателей акций может быть меньше, чем обычно. Конечно неизвестно точное число «ненавистников»))

Конечно, и на то есть причина — торговые войны, «Лакин Кофе» и т.д., но думаю, что Китай приложит усилия, чтобы изменить это негативное восприятие. Если рассудить более широко, то неужели компанию, которая торгуется уже несколько лет на бирже не поймали бы за махинации. «Лакин кофе» очень быстро разоблачили.

Считаю, что бумагу сильно «закошмарили» и сильно распродали, необоснованно.

Сервис онлайн знакомств в Китае только начал набирать обороты, MOMO в паре Tantan покажет еще себя, компания решила сделать байбек, конечно по таким то ценам, почему не выкупить акции с рынка? Это должно дать импульс к росту.

Кстати, зашел на их сайте в раздел вакансии, там их оказалось в достаточном количестве по разным направлениям бизнеса, чтобы понять, что компания развивается и ищет новых сотрудников. Вакансии

Что говорят источники из Китая (друзья одного из подписчиков)

Что говорят источники из Китая (друзья одного из подписчиков)  Что говорят источники из Китая (друзья одного из подписчиков)

Что говорят источники из Китая (друзья одного из подписчиков)  Что думают американцы по поводу байбека

Что думают американцы по поводу байбека

В итоге я держу акции акции этой компании, средняя цена 20$.

📲Дисклеймер

❗ Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению автора, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения. Невзирая на осмотрительность, с которой автор отнесся к составлению этой страницы, автор не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия. Автор не несет никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом автор вправе в любой момент внести в информацию любые изменения. Результаты инвестирования в прошлом не определяют доходы в будущем. Автор предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

Источник