Выгоден ли ремонт оборудования?

Стоимостный подход, о котором уже писалось в журнале «Оборудование: рынок, цены, предложения», помогает ответить на вопрос: когда ремонт выгоден, а когда — нет

Анатолий КОВАЛЕВ, «Оборудование: рынок, предложение, цены», № 6 (54), июнь 2001 г.

Краткое содержание: Оборудование наших предприятий стареет, изнашивается, теряет свои потребительские свойства. Статистика сообщает просто жуткие цифры об износе основных фондов в промышленности. Фонды надо обновлять — это понятно всем. Но как это сделать, если не хватает инвестиций и если стало невозможно купить многие виды оборудования у себя в стране из-за развала машиностроительного производства. Эти обстоятельства заставляют обратиться к такому испытанному средству восстановления фондов, как ремонт.

Ремонт бывает разным

Система планово-предупредительного ремонта (ППР) — детище отечественной практики. Смысл ее такой: через определенное число отработанных оборудованием часов оно подвергается тому или иному плановому ремонту (текущему, среднему или капитальному) в соответствии с установленной для данного оборудования структурой ремонтного цикла. В структуре ремонтного цикла указана очередность выполнения ремонтов разного вида. Продолжительность ремонтного цикла — это время либо от начала эксплуатации оборудования до первого капитального ремонта, либо от очередного капитального ремонта до следующего капитального ремонта. Таким образом, оборудование выводится в ремонт не тогда, когда оно сломалось, а с некоторым опережением по рассчитанному графику выполнения плановых ремонтов.

Не следует переоценивать надежность результатов, получаемых от расчетов по нормативам системы ППР. Тем не менее эмпирические формулы для определения продолжительности ремонтных циклов разных видов оборудования, составленные на основе обобщения опыта, вполне приемлемы для практических оценок. Так, расчеты показывают, что при довольно интенсивной эксплуатации (двухсменный режим работы, загрузка около 80%) металлорежущие станки нужно капитально ремонтировать после 5-6 лет работы. Следовательно, на протяжении срока службы станок подвергается одному, а в ряде случаев и двум капитальным ремонтам.

Несмотря на расчеты по системе ППР, в каждом конкретном случае вопрос о выводе единицы оборудования в ремонт решает инспекционная комиссия по результатам экспертизы ее технического состояния.

Текущие и средние ремонты не влияют явно на рыночную стоимость оборудования, они поддерживают заданную продолжительность ремонтного цикла. Капитальный ремонт непосредственно влияет на рыночную стоимость оборудования, поэтому этому виду ремонта мы уделим основное внимание.

С точки зрения связи капитального ремонта со стоимостью ремонтируемого оборудования важно выяснить, при какой степени физического износа оборудование выводится в капитальный ремонт.

Инженерные приемы по расчету коэффициента износа построены на восприятии износа как потери работоспособности, и поэтому сделанные с их помощью оценки слабо согласуются с оценкой износа как потерей рыночной стоимости.

Применяемая в статистике оценка аналитического износа исходит только из фактора возраста и не учитывает реального состояния фондов. Согласно приведенным в инструкции по заполнению формы N11 «Сведения о наличии и движении основных средств» объект, отработавший 50-60% своего срока службы (это примерно время, когда требуется капитальный ремонт) характеризуется аналитическим износом в пределах от 25 до 35%. Приведенные цифры имеют среднее статистическое значение и не могут быть отнесены к конкретному состоянию оборудования — до или после капитального ремонта.

Для ответа на поставленный вопрос воспользуемся формулой для расчета коэффициента физического износа (см. журнал «Оборудование: рынок, предложение, цены», № 3, 2000 г.):

Киз = (0,208 — 0,0034Б)*Т0,7,

Б — балльная оценка технического состояния оборудования по 50-балльной шкале;

Т — хронологический возраст станка в годах.

Возьмем для примера токарно-винторезный станок модели 16В20. Положим, что станок отработал около 5,5 лет и его техническое состояние признается плохим (на 10 баллов), т. е. станок нуждается в капитальном ремонте. По приведенной выше формуле коэффициент физического износа равен около 60%. Если цена нового станка данной модели 170000 руб., то, следовательно, его остаточная стоимость до капитального ремонта составляет 170000 х (1 — 0,6) = 68000 руб.

Результат ремонта — в приросте стоимости

Стоимостный подход позволяет найти ответ на такой вопрос: выгоден или не выгоден капитальный ремонт. Как любой бизнес-проект, капитальный ремонт характеризуется результатом и затратами.

Экономический результат капитального ремонта заключается в частичном восстановлении стоимости основных фондов, и поэтому рыночная остаточная стоимость объекта под влиянием ремонта резко повышается. Динамика остаточной стоимости станка модели 16В20 в процессе эксплуатации и вследствие капитального ремонта наглядно показана на рисунке. Обозначения на рисунке: Sд.кр — стоимость до капитального ремонта, Sп.кр — стоимость после капитального ремонта.

Стоимость станка сразу после капитального ремонта приближается к первоначальной (полной восстановительной) стоимости, но не достигает ее, так как всегда имеет место неустранимый износ.

Теперь подсчитаем, сколько может стоить подержанный станок нашей модели на вторичном рынке с возрастом 5,5 лет в очень хорошем состоянии (на 50 баллов). Коэффициент физического износа, рассчитанный по приведенной выше формуле, равен 12,5%. Следовательно, остаточная стоимость станка после высококачественного капитального ремонта равна 170000 х (1 — 0,125) = 150000 руб.

Экономический результат капитального ремонта равен разности между стоимостью станка после и до капитального ремонта. В нашем примере этот результат составляет 150000 — 68000 = 82000 руб.

Нетрудно увидеть, что экономический результат капитального ремонта тем выше, чем выше качество ремонта, т. е. чем лучше техническое состояние оборудования после ремонта и чем ниже исходное состояние оборудования до ремонта. Кроме того, при прочих равных условиях результат ремонта тем больше, чем больше возраст оборудования.

Эффект капитального ремонта

Чтобы оценить рентабельность капитального ремонта нужно сопоставить его экономический результат, т. е. прирост стоимости оборудования, с затратами на выполнение ремонта.

Показатель рентабельности капитального ремонта:

Кр.кр. = ( (Sп.кр. — Sд.кр.) / 3кр ) — 1,

Зкр — сумма затрат на капитальный ремонт единицы оборудования.

Смысл показателя рентабельности понятен, если представить себе работу ремонтного предприятия, которое скупает подержанное оборудование по стоимости Sд.кр , ремонтирует его, неся издержки в размере Зкр, и затем продает по стоимости Sп.кр.

Сумма затрат на капитальный ремонт оборудования включает статьи затрат: 1) материалы и запасные части; 2) технологическая электроэнергия и газ (на сварку, резку, пайку, термообработку и т. п.); 3) заработная плата ремонтного персонала с начислениями; 4) косвенные (накладные) расходы.

Скалькулировать сумму затрат на ремонт для конкретной единицы оборудования можно с помощью нормативного метода, используя, например, нормативы затрат, предусмотренные системой ППР. Практически все нормативы этой системы относятся к единой базе — единице ремонтной сложности (ерс).

Каждой модели оборудования присваивается категория ремонтосложности, которая измеряется количеством единиц ремонтной сложности. При этом различают категории ремонтосложности механической и электрической части оборудования.

Для оценки категории ремонтосложности механической части в качестве эталона принята ремонтосложность токарно-винторезного станка с диаметром обрабатываемого изделия до 400 мм и межцентровым расстоянием 1000 мм. Этот эталон имеет ремонтосложность, равную 11 единицам ремонтной сложности механической части (ерс мч).

Единица ремонтосложности электрической части (ерс эч) — это ремонтосложность условной машины, трудоемкость капитального ремонта электрической части которой равна 12,5 н-ч.

Для расчета себестоимости капитального ремонта используют следующие основные нормативы:

- нормы расхода материалов в кг на одну единицу ремонтной сложности механической части и отдельно на одну единицу ремонтной сложности электрической части. Эти нормы установлены дифференцированно по расходу металлов, труб, метизов, резинотехнических изделий, химикатов, краски, комплектующих изделий, смазочных и обтирочных материалов;

- нормы затрат на комплектующие изделия на одну единицу ремонтной сложности механической части в рублях. Эти нормы, к сожалению, быстро устаревают и поэтому нуждаются в регулярной индексации с учетом динамики цен на комплектующие изделия;

- нормативы трудоемкости разных видов ремонта и работ в нормо-часах на одну единицу ремонтной сложности механической и электрической части. Так, общая трудоемкость капитального ремонта, приходящаяся на одну ерс мч, равна 50 н-ч и, соответственно, приходящаяся на одну ерс эч, равна 12,5 н-ч.

Обратимся к нашему примеру. Необходимо скалькулировать сумму затрат на капитальный ремонт станка модели 16В20 по нормативам затрат. Ремонтная сложность механической части этого станка равна 12 ерс мч, ремонтная сложность электрической части 9 ерс эч. Расчет ведем последовательно по статьям затрат.

1. Затраты на материалы, запчасти и комплектующие изделия определяем исходя из нормативов этих затрат для металлообрабатывающих станков массой от 1 до 5 т (3200 руб. на 1 ерс мч и 2300 руб. на 1 ерс эч):

3200 х 12 + 2300 х 9 = 59100 руб.

2. Заработная плата ремонтного персонала определяется исходя из норматива трудоемкости капитального ремонта (50 н-ч на 1 ерс мч и 12,5 н-ч на 1 ерс эч) и принятой в данных условиях часовой ставки 30 руб.:

(50 х 12 + 12,5 х 9) х 30 = 21375 руб.

3. Начисления на зарплату (35,6%):

21375 х 0,356 = 7609 руб.

4. Косвенные расходы (85% от заработной платы рабочих):

21375 х 0,85 = 18168 руб.

Просуммировав затраты по статьям, получаем сумму затрат на капитальный ремонт станка 106252 руб.

В рассмотренном примере капитальный ремонт станка оказался нерентабельным, так как затраты на ремонт 106252 руб. превышают прирост стоимости станка от ремонта 82000 руб.

Капитальный ремонт оборудования предприятиями, где оно эксплуатируется, своими силами, как правило, оказывается нерентабельным, и только вынужденные обстоятельства (отсутствие средств на покупку нового оборудования, отсутствие приемлемых по цене услуг со стороны ремонтных предприятий) заставляют предприятия выполнять такой неэффективный ремонт.

Альтернативой капитальному ремонту является покупка нового оборудования. В сравнении с покупкой нового оборудования капитальный ремонт обойдется дешевле, если стоимость этого ремонта меньше стоимости нового оборудования за вычетом выручки от продажи старого оборудования, нуждающегося в капитальном ремонте, т. е.:

Источник

Экономическая целесообразность капитального ремонта оборудования

В настоящее время роль ремонта оборудования изменилась. Ремонт перестал быть основной, наиболее эффективной формой восстановления работоспособности технологического оборудования. Ведущая роль здесь принадлежит замене морально устаревшей техники на новую. Однако экономический кризис не позволяет предприятиям промышленности осуществлять большие вложения в приобретение нового оборудования. Следовательно, важной проблемой остается эффективное восстановление работоспособности технологического оборудования путем ремонта.

Любая организация рано или поздно сталкивается с необходимостью произвести ремонт собственных основных средств в целях поддержания их в рабочем состоянии [1, с. 26].

В практике хозяйствования роль ремонта заметно изменяется. Признано необходимым сделать упор на техническое перевооружение предприятий. Практика, когда многие действующие предприятия долгие годы технически не обновлялись, а из них выжималось все возможное, привела к тому, что при значительном вводе новых производственных объектов большая доля основных производственных фондов остается устаревшей. Как следствие, на протяжении многих лет снижается фондоотдача, уровень фондовооруженности остается низким.

Методической основой решения рассматриваемой проблемы является положение о характере износа машин и его возмещения. Оно основывается, во-первых, при случайном характере ремонтных работ, затраты распределяются неравномерно между различными периодами жизни основных средств. Во-вторых, чем больше изношен и старчески ослаб материал, из которого сделан объект, тем многочисленнее и значительнее становятся ремонтные работы, необходимые для того, чтобы поддерживать существование машины до конца периода средней продолжительности ее жизни.

Практика промышленных предприятий показывает, что около 55–90 % общего числа всех деталей, заменяемых при ремонте металлорежущих станков, выходят из строя из-за постепенного нарастающего их физического износа и 10–15 % – вследствие случайных поломок.

Нарастающий физический износ сопровождается снижением точности работы технологического оборудования, уменьшением мощности и производительности орудий труда и так далее. При этом не только нарастает материальный износ основных средств, но и увеличивается эксплуатационные и ремонтные расходы. Наконец наступает момент, когда дальнейшая эксплуатация данной единицы основных средств становится экономически нецелесообразной.

Интенсивность физического износа отдельных видов и моделей основных средств является неодинаковой во времени и зависит от конструктивных и технологических особенностей их изготовления, качества и долговечности применяемых при изготовлении и последующих ремонтах материалов, индивидуальных условий эксплуатации, квалификации работающего на нем персонала и персонала, занятого техническим обслуживанием основных средств.

Физический износ является следствием механического снашивания отдельных деталей машин или оборудования, деформирования различных поверхностей, усталостное разрушения металла в результате физико-химических процессов. Кроме того, оборудование подвергается физическому износу и в результате неиспользовании. Это проявляется в виде коррозии метала, гниения древесины, старения резины и т.д. Например, когда основные средства в течение длительного времени ожидают монтажей и хранятся под открытым небом или в малоприспособленных для этой цели помещениях.

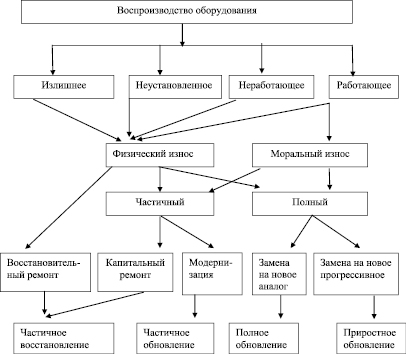

Физический износ основных средств вследствие их производственного использования условно можно разделить на две части: одна часть его периодически устраняется путем проведения соответствующих ремонтных операций, а вторая – представляет собой старение, которое невозможно устранить таким способом. С течением времени оно постепенно накапливается и в конечном счете проводит ту или иную машину к такому техническому состоянию, когда дальнейшее использование ее в качестве орудия труда становится невозможным. Другими словами, наступает полный физический износ, требующий замены объекта основных средств на новый. В связи с этим принято различать устранимый и неустранимый физический износ основных средств. В первом случае он является временным, во втором – постоянным.

В настоящее время особо актуален не физический, а моральный износ. Во всех отраслях промышленности происходит все более ускоряющийся процесс замены старого оборудования новым, особенно если речь идет о компьютерной технике. Но этот процесс ограничен возможностями большинства предприятий. Кроме того, в некоторых случаях постановка вопроса обновления парка в форме – все или ничего – неправильна с точки зрения решения проблемы технического перевооружения, поскольку иногда затраты на модернизацию, проводимую одновременно с ремонтом, бывают более эффективными, чем замена старой техники [6]. Таким образом, повышение эффективности производства, являющееся конечной целью внедрения новой техники, должно осуществляться не только путем полной замены устаревшей техники, но и на основе улучшения всей системы воспроизводства техники, включая совершенствование системы модернизации и ремонта. Поэтому в настоящее время и в будущем многие виды оборудования подвергаются и будут подвергаться в процессе эксплуатации модернизации и ремонтам.

Обобщая вышеизложенное, мы сгруппировали формы воспроизводства парка оборудования, в зависимости от эффективности различных форм возмещения и определения масштаба и необходимости ремонта, модернизации и замены (рисунок).

В решении стоящих перед экономикой страны задач перехода на преимущественно интенсивный путь развития ключевое место, несомненно, занимают проблемы качественного обновления производства на основе высокоэффективных достижений научно-технического прогресса. Вместе с тем опыт работы ремонтных служб передовых промышленных предприятий показывает, что физический износ узлов и деталей почти любой степени можно устранить при помощи проведения соответствующего ремонта и тем самым восстановить в той или иной степени первоначальные технико-эксплуатационные свойства машин и оборудования в зависимости об объема и качества произведенных ремонтных работ.

Ремонт связан с устранением повреждений и неисправностей, заменой изношенных конструкций и деталей, профилактическими мероприятиями. Он не приводит к изменению основных ключевых технико-экономических показателей объекта, хотя в процессе ремонта отдельные детали основного средства, как правило, заменяются на более современные, технологически сложные и долговечные [2, с. 109].

Таким образом, ремонт следует рассматривать как комплекс работ по восстановлению первоначальных технико-эксплутационных свойств орудий труда. Однако следует заметить, и это подтверждает опыт передовых ремонтных служб промышленных предприятий, что можно добиться и определенного улучшения отдельных первоначальных технико-экономических характеристик ремонтируемых орудий труда.

Одним из важнейших вопросов ремонтного производства является определение экономической сущности ремонтов и их классификация. Здесь необходимо отметить, что с увеличением времени функционирования возрастает накопленный износ оборудования. Это приводит к росту числа объектов и средних затрат на ремонт, и каждый последующий год эксплуатации, после очередного капитального ремонта остаточный, неустранимый материальный износ оборудования увеличивается, что, в свою очередь, приводит к сокращению сроков наступления последующих ремонтов. Остаточный, неустранимый материальный износ представляет собой неустранимую внутреннюю усталость, которая накапливается в металле, из которого изготовлено оборудование [3].

Нередко можно встретить утверждение, что если стоимость капитального ремонта составляет 70–80 % стоимости новой машины, то осуществлять капитальный ремонт экономически нецелесообразно. Однако простое сравнение стоимости новой машины с затратами на ее капитальный ремонт не может быть приемлемым. Это объясняется прежде всего тем, что при таком сравнении во внимание принимаются только затраты и игнорируется качество ремонта. В ряде случаев ремонт может восстановить эксплуатационные качества изношенной машины на более или менее длительный период.

По мере развития технического прогресса объем капитального ремонта будет уменьшаться. Однако в современных условиях из-за невозможности удовлетворить потребности в замене оборудования и по ряду других причин, обусловленных как экономической, так и технической необходимостью, отказываться от капитального ремонта преждевременно.

Классификация форм воспроизводства оборудования

Результаты ремонтного производства оказывают влияние на эффективность работ основного производства, предприятия в целом. Несомненно, ремонт в современных условиях продолжает оставаться одним из важнейших факторов повышения эффективности использования основных средств. Поэтому необходимо все больше внимания уделять вопросам совершенствования ремонтного производства, повышения его эффективности.

Необходимость проведения капитального ремонта вызывается тем, что в течение ряда лет цены на многие новые машины растут быстрее их производительности. Это зачастую объясняется не изменением технических характеристик оборудования, а высокими темпами инфляции. Поэтому отрицательные экономические последствия материального износа могут довольно длительное время компенсироваться с помощью капитальных ремонтов.

Предсказать точный срок, когда произойдет поломка того или иного производственного оборудования, автотранспорта и прочих основных средств, крайне трудно. Внезапные серьезные поломки, требующие значительных средств на приведение имущества в работоспособное состояние, могут сказаться на размере прибыли [4, с. 34].

Однако преувеличение роли и значения капитального ремонта, модернизации действующего оборудования также нежелательны, как и недопонимание вопроса о пределах, в которых их проведение экономически целесообразно. Для принятия решений о направлениях воспроизводства оборудования нужны квалифицированные рекомендации, основанные на точных экономических расчетах. Недооценка обоснований приводит к тому, что срок службы по ряду массовых видов техники чрезмерно велик и сопровождается большими затратами на ремонты, отвлекает значительную часть трудовых и материальных ресурсов на их проведение.

Основным назначением ремонтных работ, включая ремонтно-профилактические работы, является снижение износа и поддержание основных средств в работоспособном состоянии, сохранение необходимой точности в работе производственного оборудования. Объектами ремонтных работ являются средства труда, находящиеся в эксплуатации.

Однако этим не должны ограничиваться сущность и назначение ремонтных работ. Дело в том, что находящиеся в эксплуатации основные средства систематически подвергаются и другим ремонтно-профилактическим операциям, предупреждающим преждевременный физический износ. Кроме того, в процессе ремонта основных средств зачастую достигается также улучшение первоначальных эксплуатационных качеств. Общеизвестной, например, является практика восстановления и упрочнения износившихся деталей, применение деталей из современных материалов, которые обладают значительно большей износоустойчивостью.

Исследования показывают, что каждый межремонтный цикл характеризуется своей динамикой и уровнем затрат на ремонты. Каким бы качественным ни был ремонт, превратить побывавший в эксплуатации станок в новый невозможно. В результате наблюдается повышение уровня и интенсивности нарастания ремонтных работ в каждом последующем цикле. Как показывает практика, стоимость второго ремонта увеличивается примерно на 10–15 % от стоимости первого, а третьего – на 25–30 % соответственно. В такой ситуации большое значение приобретает удешевление ремонта за счет усовершенствования ремонтного производства. Повышение эффективности ремонтов проявляется в уменьшении затрат на их проведение, сокращении времени простоев оборудования в ремонте.

Все это делает необходимым создание совершенной системы управления затратами на ремонт. В развитии самой системы управления предполагается и решение вопросов совершенствования учета затрат на проведение ремонтных работ.

Перед управлением затратами на ремонт основных средств стоят следующие основные задачи:

- свести ремонтно-эксплуатационные затраты к минимально необходимым;

- обеспечить наименьшие потери машинного времени из-за простоя оборудования в ремонте.

Общая величина затрат на ремонт оборудования зависит, во-первых, от состояния техники, технологии, организации производства и управления ремонтно-механическим производством, во-вторых, от количества и структуры ремонтов и, в-третьих, от экономного расходования средств на каждый ремонт.

Следует обратить внимание, что и в проекте измененного ПБУ 6/01 «Учет основных средств» заложен новый механизм учета затрат, возникающих в связи:

– с регулярной заменой отдельных элементов объекта основных средств;

– с выполнением регулярной ревизии технического состояния и капитального ремонта объекта основных средств, признаваемых компонентами названного объекта [5, с. 23].

Подводя итог, необходимо отметить, что роль ремонтного производства в поддержании объектов основных средств в работоспособном состоянии важна. Ремонтное производство – одно из самых сложных вспомогательных производств, имеет индивидуальный и мелкосерийный характер с большой номенклатурой выпускаемой продукции. Это сказывается на организации учета затрат и калькулирования себестоимости продукции.

Управляющая система должна обладать информацией для принятия оптимального решения, ремонтировать объект или заменить его на новый. Нужна информация о количестве отказов оборудования и его отдельных элементов, о причинах и тяжести отказов (трудоемкость исправления, простой в ремонте), о затраченных на каждый вид ремонта и каждое место возникновения затрат (вплоть до детали) материалах, заработной плате и др.

В настоящее время это решается с помощью организации внутреннего управленческого учета, основанного на совершенствовании организации оперативного учета движения материалов, запасных частей и полуфабрикатов в ремонтном производстве, упорядочении учета затрат на осуществление и калькулирования себестоимости ремонтных работ на основе внедрения нормативного учета. Это обеспечит оперативный контроль за издержками ремонтных работ, выявлением и использованием внутренних резервов.

Значение контроля затрат на ремонт вообще, а внутреннего особенно велико, так как организации и предприятия все расходы по их осуществлению включают в себестоимость произведенной продукции, выполненных работ и оказанных услуг, неправильное исчисление фактической суммы затрат на ремонт в конечном счете может сказаться на величине финансового результата и налога на прибыль.

Источник