- Организация ремонта и технического обслуживания оборудования — Экономическое обоснование целесообразности капитального ремонта

- Содержание материала

- Технико-экономическое обоснование технического обслуживания и ремонта автомобильного транспорта

- Функциональная схема станции технического обслуживания. Расчет производственной программы мастерской. Вычисление стоимости основных фондов и нормируемых оборотных средств, капитальных вложений, себестоимости технического обслуживания, составление сметы.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Организация ремонта и технического обслуживания оборудования — Экономическое обоснование целесообразности капитального ремонта

Содержание материала

Одним из сложных вопросов экономики ремонта оборудования является установление экономической целесообразности капитального ремонта подлежащей ему машины. Этот вопрос стал особенно актуальным с тех пор, как за счет средств капитального ремонта предприятия получили возможность приобретать новые машины в тех случаях, когда капитальный ремонт находящихся в эксплуатации машин является нерентабельным.

1 Меньшая по сравнению с другими заводами величина этого показателя объясняется главным образом тем, что оборудование здесь в основном новое.

В практике таким капитальным ремонтом часто считают ремонт, расходы на который Скр равняются стоимости новой машины Сн#м или превышают ее:

Между тем результаты такого сопоставления не могут быть достаточным основанием для отказа от капитального ремонта имеющейся машины и приобретения вместо нее новой уже по той причине, что при этом не учитываются неамортизированная часть стоимости снимаемой в этом случае с эксплуатации машины, если она не прослужила нормативного срока, а также расходы на ее демонтаж и затраты, связанные с монтажом и вводом в эксплуатацию новой машины. С учетом этого условие нецелесообразности капитального ремонта имеет следующий вид:

где Рд — расходы на демонтаж старой машины; Рм — затраты; связанные с монтажом и вводом в эксплуатацию новой машины; Сн.с — неамортизированная часть стоимости старой машины; сп. с — ее ликвидационная стоимость.

Однако и с такими поправками сопоставление расходов на капитальный ремонт со стоимостью новой машины еще не может служить единственным критерием при решении вопроса, что выгоднее для предприятия — капитально отремонтировать имеющуюся машину или приобрести вместо нее новую. Приведенное соотношение может быть использовано в качестве такого критерия лишь тогда, когда рассматривается вопрос о целесообразности замены старого станка таким же новым, т. е. станком той же модели, имеющим такую же производительность. В тех же случаях, когда имеется в виду вместо капитального ремонта приобретение новой современной, более совершенной модели станка, производительность и эксплуатационные качества которого выше для предприятия это может быть выгодно и при больших затратах по сравнению с расходами на капитальный ремонт.

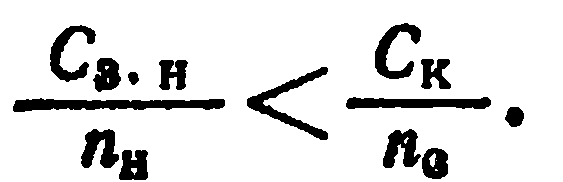

В таких случаях основными условиями целесообразности замены капитального ремонта приобретением нового станка являются следующие:

где па и п0 — производительность новой и старой машины, шт. в год, сн и сс — себестоимость единицы продукции, производимой на новой и старой машине, руб. *

* При определении производительности старой машины должна учитываться та, которая может быть получена в результате ее модернизации в процессе капитального ремонта. То же относится и к себестоимости продукции, которая при этом может быть достигнута.

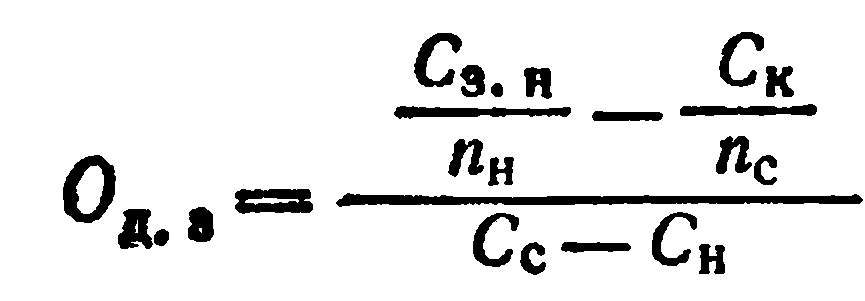

Дополнительным условием к этому являются меньшие удельные затраты, связанные с приобретением, монтажом и вводом в эксплуатацию машины Сэ> „ по сравнению с удельными расходами на капитальный ремонт:

Срок окупаемости дополнительных капитальных затрат при замене подлежащей капитальному ремонту машины новой может быть определен из следующего уравнения:  •

•

Приведенные выше условия целесообразности капитального ремонта или замены его приобретением нового оборудования помогают выяснить, что является более выгодным в конкретном случае для данного предприятия. При этом не учитываются реальные возможности приобретения оборудования вместо капитального ремонта при осуществлении этого в широких масштабах, а также целесообразность для народного хозяйства страны.

Рассматривая данный вопрос с таких позиций, необходимо учитывать следующее.

Число ежегодно ремонтируемых капитальным ремонтом металлорежущих станков в несколько раз превышает число вводимых в эксплуатацию новых. Так, в 1973 г. было отремонтировано капитальным ремонтом станков в 3,4 раза больше, чем введено новых*. Поэтому замена капитального ремонта приобретением новых станков, при осуществлении ее в широких масштабах, потребовала бы резкого увеличения их выпуска, а, следовательно, связанного с этим создания больших дополнительных производственных мощностей в станкостроительной промышленности. Размеры этих требующихся дополнительных мощностей значительно превышают мощности ремонтно-механических цехов, которые могут быть высвобождены в результате сокращения числа капитальных ремонтов, так как затраты машинного времени на капитальный ремонт немного меньше, чем затраты на изготовление новых станков.

По сравнению с изготовлением нового оборудования его капитальный ремонт требует значительно меньше материалов и комплектующих изделий. Если в затратах на производство продукции машиностроения и металлообработки стоимость сырья и основных материалов составляет около 60%, то в расходах на капитальный ремонт оборудования стоимость материалов равняется примерно всего лишь 15—20%, т. е. в 3—4 раза меньше.

* Мурзаев А., Сабденов О. Ремонтное производство в промышленности. Алма- Ата. «Казахстан», 1976, 103 с.

Выполнение капитального ремонта оборудования позволяет направлять большую часть выпускаемых новых машин не на замену находящихся в эксплуатации, а на создание новых производственных мощностей. Таким образом, капитальный ремонт способствует ускоренным темпам роста основных производственных фондов.

В современных условиях при существующем объеме выпуска оборудования замена капитального ремонта приобретением новых машин производится главным образом в следующих случаях: 1) когда подлежащая ремонту машина имеет большой физический или моральный износ; 2) когда по условиям производства на данном рабочем месте необходимо иметь значительное повышение производительности и качества работы, которые не могут быть достигнуты капитальным ремонтом существующего оборудования в сочетании с его модернизацией; 3) при появлении новой машины, обеспечивающей улучшение условий труда и большую безопасность для обслуживающего персонала.

1 Chapman A. Cost Reduction Through Improved Maintenance Operations. In: Techniques of Plant Engineering and Mainteanance, 1964.

Источник

Технико-экономическое обоснование технического обслуживания и ремонта автомобильного транспорта

Функциональная схема станции технического обслуживания. Расчет производственной программы мастерской. Вычисление стоимости основных фондов и нормируемых оборотных средств, капитальных вложений, себестоимости технического обслуживания, составление сметы.

| Рубрика | Экономика и экономическая теория |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 03.03.2015 |

| Размер файла | 226,8 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Технико-экономическое обоснование технического обслуживания и ремонта автомобильного транспорта

капитальный технический стоимость оборотный

Роль и значение технического обслуживания и ремонта автомобильного транспорта.

Ремонт автомобилей является объективной необходимостью, которая обусловлена техническими и экономическими причинами.

Во-первых, потребности народного хозяйства в автомобилях частично удовлетворяются путем эксплуатации отремонтированных автомобилей

Во-вторых, ремонт обеспечивает дальнейшее использование технических элементов автомобилей, которые не полностью изношены. В результате сохраняется значительный объем прошлого труда.

В-третьих, ремонт способствует экономии материалов идущих на изготовление новых автомобилей. При восстановлении деталей расход металлов в 20-30 раз ниже, чем их изготовление.

Увеличение масштабов производства автомобилей проводит к росту абсолютного объема ремонтных работ.

Расходы на поддержание работоспособности автомобилей и агрегатов во много раз превышает их начальную стоимость. Эти затраты составляют более 20% себестоимости транспортной продукции.

Техническое совершенство автомобилей с точки зрения их долговечности и простоты ремонта должно оценивать не с позиции возможности исправление и восстановление изношенности деталей в условиях ремонтных предприятий, а с позиции необходимости создание автомобилей требующих при ремонте лишь малотрудоемких разборочно-сборочных работ связанных со сменой взаимозаменяемых быстроизнашивающихся деталей и услуг.

Длительность простоев автомобилей в техническом обслуживании и ремонте, затраты труда и средств на их осуществление в значительной мере определяют действующие в настоящее время технические обслуживания и ремонты. Составляющими элементами этой системы являются периодичность, виды и содержание технических воздействий, принятые организационные формы и методы соответствующих ремонтных работ, обеспечение запасными частями и др.

1. Функциональная схема станции технического обслуживания

Сроки гарантии на работу технического обслуживания и ремонта определены специальным «Положением»

1. По ТО — 20 дней.

2. По ТР 30 дней.

3. По окраски кузова — 6 месяцев.

Схему расположения основных участков станции технического обслуживания (СТО) представим следующим способом:

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Схема 1. Расположение основных участков СТО

2. Расчет производственной программы мастерской

По нормативным данным на единицу техники составляется годовая производственная программа на весь парк машин по проведению технического обслуживания и текущего ремонта.

В разделе 3 производятся следующие расчеты:

— расчет стоимости основных фондов и нормируемых оборотных средств;

— расчет капитальных вложений, расчет себестоимости технического обслуживания и ремонта;

— расчет заработной платы с надбавками и отчислениями;

— расчет затрат на запасные части;

— расчет затрат на ремонтные материалы;

— затраты на восстановления износа и ремонта шин;

— расчет накладных расходов;

— составление сметы затрат на проведение технического обслуживания и ремонта.

3.1 Расчет стоимости основных фондов и нормируемых оборотных средств

При проектировании нового объекта необходимо предусмотреть месторасположение, условия обеспечения энергией, рабочими кадрами, также необходимо предусмотреть, чтобы работы по ТО-1 и ТО-2 выполнялись в пределах оправданного расстояния перегона автомобилей.

Расчёт капитальных вложений предлагает определение стоимости основных производственных фондов (ОПФ) и нормируемых оборотных средств (НОС).

Рассчитаем производственную площадь мастерской.

где: — площадь мастерской

— удельная площадь на единицу техники в зависимости от габаритов машин, м 2

— количество машин, единиц

Воспользуемся средней мощностью обслуживания мастерской автомобильных мест. Одновременное обслуживание автомобилей в работе составляет 9 автомобилей. Площадь мастерской берем из приложения 3.

Таким образом, площадь мастерской будет равна.

Рассчитаем также площадь складских помещений. Площадь складских помещений из приложения 3.

Рассчитаем общую площадь мастерской по формуле:

а) Рассчитаем стоимость основных производственных фондов по формуле:

где: ,- стоимость зданий и сооружений;

,- стоимость оборудования и инструментов;

-стоимость прочего имущества.

Рассчитаем стоимость здания по формуле:

где: стоимость одного м 2 производственной площади мастерской ориентируемся на рыночную стоимость 1 м 2 .

— площадь мастерской, м 2

Рассчитаем стоимость сооружений, которые составляют, ориентировочно % от стоимости здания, принимаем %.

Рассчитаем стоимость оборудования, которое составляют ориентировочно % от стоимости здания принимаем %

Рассчитаем стоимость инструмента и приспособлений, которые составляют, ориентировочно % от стоимости оборудования принимаем %

Рассчитаем стоимость прочего имущества, которые составляет, ориентировочно % от стоимости оборудования и инструмента.

Таким образом, стоимость ОПФ рассчитанная аналогичным способом составляет:

б) Норматив оборотных средств представляет собой минимально необходимый запас товарно-материальных ценностей, которые измеряются в деньгах.

При проектировании мастерской проверяют по каждому виду запасов материальных ценностей:

— смазочные и обтирочные материалы;

— запасные части для автомобилей;

— малоценный и быстроизнашивающийся инвентарь и инструмент;

— топливо для котельной;

— прочие материальные ценности;

Затраты на смазочные и обтирочные материалы, запасные части для автомобилей, ремонтные материалы, топливо для котельной и шины составляют % от стоимости оборудования и инструмента принимаем %.

Затраты по малоценному и быстроизнашивающемуся инвентарю и инструменту определяется из расчёта нормативных данных предприятия в год на 1 среднесписочный автомобиль (при этом планируется 50% запас):

где: — норма затрат по малоценному и быстроизнашивающемуся инвентарю и инструменту руб.

— количество машин, единиц

Рассчитаем количество основных рабочих, необходимых для технического обслуживания и ремонта.

где: — общая трудоемкость, производственной программы на весь парк машин.

— фонд рабочего времени на одного рабочего в год

— выполнение нормы (берется с предприятия) — 1,15 — 1,2.

Рассчитаем количество вспомогательных рабочих, которые составляют 30% от общего количества основных рабочих.

Рассчитаем общее количество рабочих в мастерской:

Затраты на спецодежду определяются из расчёта нормативных данных предприятия в год на одного рабочего:

где: — затраты на спецодежду на одного человека в год, руб.

— норма затрат на спецодежду на одного человека 3200 руб.

— количество основных рабочих необходимых для технического обслуживания и ремонта

Норматив по прочим материальным ресурсам принимается равным 10% от общей величины НОС. Общая величина норматива оборотных средств по мастерской определяется суммированием нормативов по отдельным видам. Таким образом:

3.2 Расчёт капитальных вложений

Капитальные вложения в данном случае представляют все затраты связанные со строительством ремонтной мастерской, а также включение в стоимость необходимых оборотных средств.

Капитальные вложения необходимые для проектирования и функционирования, мастерских согласно пункту 3.1. составляет:

3.3 Расчет себестоимости проведения технического обслуживания

В себестоимость проведения технического обслуживания включают в себя следующие элементы затрат.

1. Зарплата с надбавками и отчислениями.

2. Затраты на запасные части.

3. Расходы на материалы.

4. Затраты на восстановление и ремонт шин.

5. Накладные расходы.

6. Прочие расходы.

Расчет заработной платы с надбавками и отчислениями

Для определения среднечасовой тарифной ставки распределяем рабочих по разрядам.

Расчетам средний тарифный разряд для основных рабочих.

Источник