- Бухгалтерская пресса и публикации

- Бухгалтерские статьи и публикации

- Вопросы на тему ЕНВД

- Вопросы на тему налоги

- Вопросы на тему НДС

- Вопросы на тему УСН

- Вопросы бухгалтеров, ответы специалистов по налогам и финансам

- Вопросы на тему налоги

- Вопросы на тему НДС

- Вопросы на тему УСН

- Публикации из бухгалтерских изданий

- Вопросы бухгалтеров — ответы специалистов по финансам 2006

- Публикации из бухгалтерских изданий

- Публикации на тему сборы ЕНВД

- Публикации на тему сборы

- Публикации на тему налоги

- Публикации на тему НДС

- Публикации на тему УСН

- Вопросы бухгалтеров — Ответы специалистов

- Вопросы на тему ЕНВД

- Вопросы на тему сборы

- Вопросы на тему налоги

- Вопросы на тему НДС

- Вопросы на тему УСН

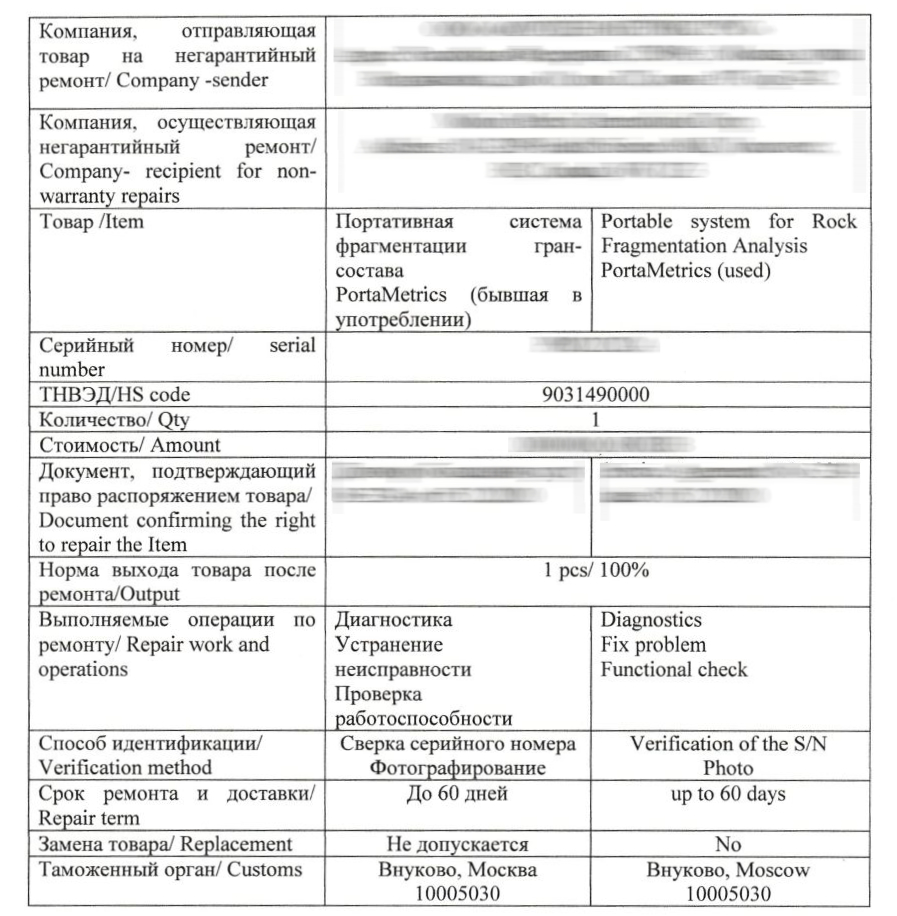

- Как отразить в бухгалтерском и налоговом учете вывоз импортного оборудования (выпущенного в свободное обращение на территории РФ) за пределы таможенной территории РФ для проведения его ремонта с последующим обратным ввозом отремонтированного оборудования? Стоимость ремонта оборудования составляет 100 000 евро. ( 2007)

- Таможенные платежи

- Налог на добавленную стоимость (НДС)

- Бухгалтерский учет

- Налог на прибыль организаций

- Как оформить вывоз оборудования на ремонт за рубеж?

- Что такое переработка вне таможенной территории

- Какие платежи надо платить при такой процедуре?

- Разбираемся, какой нужен пакет документов

- Нужно ли получать разрешение?

- Какие еще документы нужны

- Убедить таможню, что ввозим обратно то, что вывезли из страны

- Что еще учесть тем, кому предстоит вывезти оборудование на сервис

- Как не пропустить главное

Бухгалтерская пресса и публикации

Бухгалтерская пресса и публикации

Бухгалтерская пресса и публикации

Бухгалтерская пресса и публикацииБухгалтерские статьи и публикации

Вопросы на тему ЕНВД

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Вопросы бухгалтеров, ответы специалистов по налогам и финансам

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Публикации из бухгалтерских изданий

Вопросы бухгалтеров — ответы специалистов по финансам 2006

Публикации из бухгалтерских изданий

Публикации на тему сборы ЕНВД

Публикации на тему сборы

Публикации на тему налоги

Публикации на тему НДС

Публикации на тему УСН

Вопросы бухгалтеров — Ответы специалистов

Вопросы на тему ЕНВД

Вопросы на тему сборы

Вопросы на тему налоги

Вопросы на тему НДС

Вопросы на тему УСН

Как отразить в бухгалтерском и налоговом учете вывоз импортного оборудования (выпущенного в свободное обращение на территории РФ) за пределы таможенной территории РФ для проведения его ремонта с последующим обратным ввозом отремонтированного оборудования? Стоимость ремонта оборудования составляет 100 000 евро. ( 2007)

Как отразить в бухгалтерском и налоговом учете вывоз импортного оборудования (выпущенного в свободное обращение на территории РФ) за пределы таможенной территории РФ для проведения его ремонта с последующим обратным ввозом отремонтированного оборудования? При вывозе оборудование помещено под режим переработки вне таможенной территории. Оборудование учитывается в составе основных средств и используется в основном производстве. Стоимость ремонта оборудования составляет 100 000 евро. Таможенная стоимость оборудования — 1 000 000 евро.

Курсы евро, установленные ЦБ РФ, составляют (условно): на дату принятия выполненных работ по ремонту оборудования — 34,5 руб/евро, на дату оплаты выполненных работ — 35,0 руб/евро; на дату оформления ГТД при обратном ввозе оборудования на территорию РФ — 35,5 руб/евро. Работы выполнены и оплачены в течение одного календарного месяца. Ставка ввозной таможенной пошлины по оборудованию составляет 5%.

Таможенные платежи

Оборудование, вывозимое с таможенной территории РФ на определенный срок для проведения его ремонта с последующим обратным ввозом отремонтированного оборудования на территорию РФ, может быть помещено под таможенный режим переработки вне таможенной территории (при наличии разрешения таможенного органа) (п. 1 ст. 197, п. 3 ст. 200, п. 1 ст. 198 Таможенного кодекса РФ).

При данном таможенном режиме оборудование вывозится с таможенной территории РФ с полным условным освобождением от уплаты вывозных таможенных пошлин, а обратный ввоз оборудования осуществляется с полным или частичным освобождением от уплаты ввозных таможенных пошлин, налогов (п. п. 1, 2 ст. 197 ТК РФ).

При вывозе оборудования в соответствии с таможенным режимом переработки вне таможенной территории освобождение от уплаты, возврат либо возмещение внутренних налогов не производятся (п. 3 ст. 197 ТК РФ).

Для получения разрешения на вывоз оборудования с целью его ремонта в режиме переработки вне таможенной территории в таможенный орган подается заявление, в качестве которого используется таможенная декларация на оборудование, вывозимое в соответствии с таможенным режимом переработки вне таможенной территории (п. 1, пп. 1 п. 4 ст. 204 ТК РФ).

Таможенный режим переработки вне таможенной территории завершается ввозом отремонтированного оборудования (продукта переработки) на таможенную территорию РФ (либо иным способом, предусмотренным ст. 208 ТК РФ) (п. 1 ст. 208 ТК РФ).

При ввозе оборудования после осуществления его платного ремонта на договорной основе сумма подлежащих уплате таможенных пошлин определяется исходя из стоимости проведенного ремонта (пп. 1 п. 2 ст. 207 ТК РФ).

Сумма подлежащего уплате НДС определяется исходя из стоимости операций по ремонту оборудования (пп. 2 п. 2 ст. 207 ТК РФ; пп. 4 п. 1 ст. 146, пп. 6 п. 1 ст. 151, п. 2 ст. 160 Налогового кодекса РФ).

При исчислении таможенной пошлины и НДС пересчет стоимости работ по ремонту, выраженной в евро, в рубли производится по курсу евро, установленному ЦБ РФ на день принятия таможенной декларации таможенным органом (ст. 326 ТК РФ).

При вывозе оборудования в режиме переработки вне таможенной территории и последующем обратном ввозе отремонтированного оборудования организация также уплачивает сборы за таможенное оформление по ставкам, предусмотренным п. 1 ст. 357.10 ТК РФ (п. 1 ст. 357.1, пп. 1 п. 1 ст. 357.7 ТК РФ). В данном случае таможенная стоимость оборудования составляет 1 000 000 евро, следовательно, таможенные сборы уплачиваются в сумме 100 000 руб. (п. 1 Постановления Правительства РФ от 28.12.2004 N 863 «О ставках таможенных сборов за таможенное оформление товаров»).

Налог на добавленную стоимость (НДС)

Сумма НДС, уплаченная организацией при завершении таможенного режима переработки вне таможенной территории со стоимости работ по ремонту оборудования , приобретаемых для осуществления облагаемых НДС операций, подлежит вычету (пп. 1 п. 2 ст. 171 НК РФ).

Указанный вычет производится на основании документов, подтверждающих фактическую уплату сумм НДС при ввозе на таможенную территорию РФ отремонтированного оборудования, в полном объеме после принятия на учет выполненных работ при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ).

Бухгалтерский учет

В бухгалтерском учете оборудование, находящееся в ремонте, продолжает учитываться в составе основных средств и по нему продолжает начисляться амортизация (абз. 4 п. 20, п. 63 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания)). В целях организации контроля за своевременным получением объектов основных средств из ремонта инвентарные карточки по этим объектам в картотеке рекомендуется переставлять в группу «Основные средства в ремонте». При поступлении объекта основных средств из ремонта производится соответствующее перемещение инвентарной карточки (п. 68 Методических указаний).

Расходы на ремонт оборудования, учитываемого в составе основных средств, формируют расходы по обычным видам деятельности организации (п. п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Расходы на ремонт принимаются к учету в сумме, равной величине выраженной в евро кредиторской задолженности за выполненный ремонт, исчисленной по курсу, установленному ЦБ РФ на дату признания расходов (дату принятия выполненных работ) (п. п. 6, 6.1, 18 ПБУ 10/99; п. п. 26, 27 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н; п. п. 5, 6 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного Приказом Минфина России от 27.11.2006 N 154н, Приложение к ПБУ 3/2006).

Расходы на уплату таможенной пошлины и сборов за таможенное оформление включаются в состав расходов организации по обычным видам деятельности на дату начисления пошлин и сборов (п. п. 2, 18 ПБУ 10/99).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и абз. 2 п. 67 Методических указаний данные расходы отражаются по дебету счета 20 «Основное производство» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» — на сумму договорной стоимости ремонта и счета 76 «Расчеты с разными дебиторами и кредиторами» — на сумму уплаченных таможенной пошлины и сборов за таможенное оформление.

Пересчет выраженной в евро задолженности по оплате выполненных ремонтных работ в рубли производится также на дату ее погашения (п. п. 5, 6, 7 ПБУ 3/2006). Возникшая при пересчете средств в расчетах с подрядчиком отрицательная курсовая разница относится на прочие расходы организации (п. п. 11, 12, 13 ПБУ 3/2006; п. 11 ПБУ 10/99).

Налог на прибыль организаций

В целях налогообложения прибыли произведенные налогоплательщиком расходы на ремонт основных средств рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ) (за исключением случаев создания резервов указанных расходов в порядке, установленном ст. 324 НК РФ). В данном случае расходы признаются на дату выставления организации документов, служащих основанием для проведения расчетов за выполненный ремонт, в сумме, пересчитанной в рубли по курсу, установленному ЦБ РФ на дату признания расходов (пп. 3 п. 7 ст. 272, абз. 3 п. 5 ст. 252 НК РФ).

Отрицательная курсовая разница, образующаяся по расчетам с подрядчиком на дату оплаты выполненных работ, включается в состав внереализационных расходов организации (пп. 5 п. 1 ст. 265, пп. 6 п. 7 ст. 272 НК РФ).

Суммы уплаченных таможенной пошлины и сборов за таможенное оформление включаются в состав прочих расходов, связанных с производством и реализацией, на дату их начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Отметим также, что местом реализации работ по ремонту оборудования, производимому за пределами РФ, территория РФ не является (пп. 5 п. 1, пп. 2 п. 1.1 ст. 148 НК РФ). Следовательно, организация не является налоговым агентом по НДС при перечислении денежных средств иностранному подрядчику. Ю.С.Орлова Консультационно-аналитический центр по бухгалтерскому учету и налогообложению 23.05.2007 ————

Источник

Как оформить вывоз оборудования на ремонт за рубеж?

В июле к нам обратился клиент — российский филиал канадской корпорации Motion Metrics . Корпорация поставляет инновационные системы, которые помогают горнодобывающим компаниям оптимизировать свои важнейшие процессы, предотвращать простои и снижать издержки при проведении работ. Это оборудование на основе искусственного интеллекта и 3D-визуализации, которые производят только в Канаде.

Motion Metrics столкнулись с проблемой: иногда портативным системам после 5-10 лет непрерывной работы требуется полное заводское обновление. Такое происходит очень редко, но в этом случае нужно оперативно вывезти оборудование на завод в Канаду, а после вернуть на производство клиента в Россию.

Иван Андреев, директор по продажам Motion Metrics в России

Что такое переработка вне таможенной территории

Обе декларации оформляют в рамках одного режима, который называют переработка вне таможенной территории, то есть операции с грузом, которые производят вне территории Таможенного Союза.

Какие платежи надо платить при такой процедуре?

- Когда вывозим (экспорт) — только таможенные сборы.

- Когда возвращаем домой (импорт) — таможенные сбор + пошлина и НДС, которые считаются от стоимости ремонта, а не всего оборудования.

Вроде бы ничего сложного, но есть как минимум два момента, с которыми не все так просто.

Разбираемся, какой нужен пакет документов

Переработка вне таможенной территории встречается не очень часто и в открытом доступе исчерпывающего перечня документов нет. При этом список будет отличаться от обычного импорта и экспорта.

Чтобы уточнить актуальный пакет, мы изучили, что говорит об этом Таможенный Кодекс и посмотрели кейсы по аналогичным случаям, а потом пришли за консультацией в Отдел Процедур Шереметьевской Таможни. Вот, что удалось выяснить.

Нужно ли получать разрешение?

Раньше нужно было получать разрешение на переработку вне таможенной территории. Подаешь пакет документов, таможня рассматривает и дает тебе официальное разрешение на проведение такой процедуры.

На согласование пакета документов уходило дополнительное время, а в результате импортеры часто получали отказы из-за неполноты комплекта или «отсутствия оснований для переработки». Мы выяснили, что в нашем случае таким разрешение может являться сама декларация.

Важно только среди других документов, которые прилагают к декларации, подать грамотное приложение к договору. Там прописываем все условия переработки — что будет происходить, откуда везем, куда, кому, в какие сроки будут ремонтировать и так далее. Для таможни такой документ сделает процедуру более прозрачной.

Какие еще документы нужны

- Если оборудование неисправно, то нужно полное описание неисправности — что именно не работает, какие признаки проблемы и так далее.

- Договор не ремонт. В нашем случае там указали, что завод-производитель из Канады заключает договор с российской фирмой, своим же филиалом.

- Другие приложения к договору. Сметы, технические задания и прочие технические документы, контакт между российской компанией (филиал производителя) и канадской корпорацией (производителем). Мы проверили, чтобы в каждом документе был указан правильный серийный номер устройства.

- Стандартный пакет документов на экспорт. В нашем случае это были инвойс, накладная, авиа-накладная, упаковочный лист, а также выписка со стоимостью оборудования — чтобы понять, сколько оно стоит на данном этапе.

- Счет-фактура на приобретение товара — чтобы подтвердить собственность прибора и право распоряжаться им.

- Стандартный пакет документов на импорт: авиа-накладная, инвойс со стоимостью услуг по ремонту — с нее мы таможня будет считать платежи.

Убедить таможню, что ввозим обратно то, что вывезли из страны

Инспектор хочет убедиться, что мы не уклоняемся от уплаты платежей и не везем другое оборудование под видом того, что мы вывезли на сервис. Наша задача — помочь ему это сделать. Вот, что мы посоветовали для этого Motion Metrics:

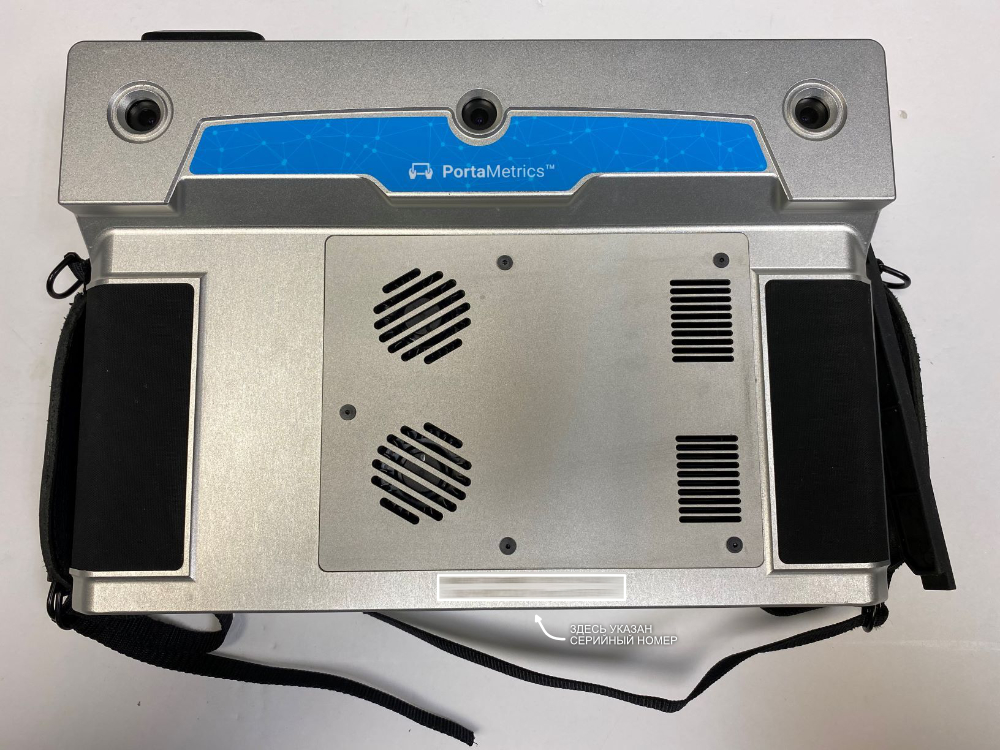

- В нашем случае оборудование можно идентифицировать по серийному номеру. Важно, чтобы он был в любом документе — приложении к контракту, инвойсе на услугу ремонта, акте неисправности.

- Также важно сделать фото при отправке товара из России. Товар фотографируем со всех сторон и обязательно показываем серийный номер. Еще мы сделали фотографии оборудования на весах уже на складе DHL — зафиксировали, сколько весит товар.

- При обратной отправке проделываем тоже самое — фото со всех сторон с серийным номером, в том числе на весах.

Фотографии устройства Motion Metrics перед отправкой товара на завод-произвдоитель и обратно. Таможне важно, чтобы был хорошо виден серийный номер

Таможня смотрит документы и фото, сравнивает информацию, которую указали при вывозе и ввозе и сверяется с фотографиями. Если вы все указали прозрачно и понятно, то груз оформят только на основании документов. Если что-то пропустили, не указали и у инспектора возникают сомнения — будет досмотр.

Motion Metrics сделали качественные фото и сэкономили более 20 000 рублей — это расходы на выезд представителя участника ВЭД, который должен присутствовать, если объявят досмотр, плюс расходы на хранение товара таможенном складе.

Что еще учесть тем, кому предстоит вывезти оборудование на сервис

- Когда будете делать фото при отправке туда и обратно — убедитесь, что с идентификацией товара все в порядке. Например, если во время нахождения на сервисе у производителя с товара снимут шильду с серийным номером- таможня может отказать в выпуске декларации. Придется подавать декларацию заново, но все платежи уже будут считать с полной стоимости товара.

- Заложите время. Таможня реже встречается с оформлением таких типов режимов, плюс вы освобождаетесь от уплаты большого объема платежей. Поэтому проверять документы будут дольше обычного. В нашем случае выпуск занял 3 дня, при том что в среднем импорт мы оформляем быстрее, чем за сутки. Советуем заложить на оформление не меньше 6 дней.

Для нас качество работы с таможней определяет уровень сервиса, который получат наши клиенты. Не буду скрывать, перед первым вывозом оборудования на сервис мы волновались. Сейчас это для нас обычная процедура. Коллегам могу однозначно посоветовать делать это с сопровождением грамотных специалистов — сэкономите деньги и не наступите на подводные камни.

Иван Андреев, директор по продажам Motion Metrics в России

Как не пропустить главное

Подпишитесь на полезную рассылку от блога Meridian. Раз в 2 недели присылаем дайджест самых интересных материалов.

3 главных шага»>

3 главных шага»>

Источник