Права потребителя на гарантийный ремонт

Если товар вышел из строя, возникла неисправность (дефект) не эксплуатационного характера, в соответствии со ст. 18 Закона «О защите прав потребителей» потребители вправе обратиться к продавцу (изготовителю, уполномоченную организацию или уполномоченному индивидуальному предпринимателю, импортеру) с требованием об устранении недостатков товара.

Гарантийный ремонт — это обязанность продавца (изготовителя, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) по безвозмездному устранению обнаруженных в товаре недостатков в течение гарантийного срока, установленного на товар.

До принятия товара для проведения гарантийного ремонта продавец, в случае необходимости, имеет право провести проверку качества товара, а в случае спора о причинах возникновения недостатков – независимую экспертизу за свой счет. Потребитель вправе присутствовать при проведении проверки качества и независимой экспертизы товара. При несогласии с результатами экспертизы потребитель вправе оспорить заключение экспертизы в судебном порядке.

Если в результате экспертизы товара установлено, что его недостатки возникли вследствие обстоятельств, за которые не отвечает продавец (изготовитель), потребитель обязан возместить расходы на проведение экспертизы, а также связанные с ее проведением расходы на хранение и транспортировку товара.

В том случае, когда проверкой качества или независимой экспертизой выявлены дефекты производственного характера, если приобретенный товар является товаром длительного пользования и он принят для проведения гарантийного ремонта, в соответствии с Законом «О защите прав потребителей» потребители имеют право требовать безвозмездного предоставления на период ремонта подменный товар (товар, обладающий этими же потребительскими свойствами).

При обращении к продавцу (изготовителю) для проведения гарантийного ремонта необходимо предъявить обращение в письменном виде в двух экземплярах, один – для продавца (изготовителя), другой — для потребителя. При этом необходимо, чтобы продавец (изготовитель) сделал отметку о принятии товара на экземпляре потребителя. В обращении следует заявить требование о безвозмездном предоставлении на период ремонта подменного товара (товар, обладающий этими же потребительскими свойствами).

Из анализа поступающих в адрес Роспотребнадзора обращений видно, что не все потребители информированы о праве требования безвозмездного предоставления на период ремонта подменного товара.

Продавец обязан в трехдневный срок обеспечить потребителю доставку подменного товара за свой счет.

Однако следует иметь ввиду, что не на все товары длительного пользования распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара.

К таким товарам относятся:

— автомобили, мотоциклы и другие виды мототехники, прицепы и номерные агрегаты к ним, кроме товаров, предназначенных для использования инвалидами, прогулочные суда и плавсредства;

— электробытовые приборы, используемые как предметы туалета и в медицинских целях (электробритвы, электрофены, электрощипцы для завивки волос, медицинские электрорефлекторы, электрогрелки, электробинты, электропледы, электроодеяла, электрофены-щетки, электробигуди, электрические зубные щетки, электрические машинки для стрижки волос и иные приборы, имеющие соприкосновение со слизистой и кожными покровами);

— электробытовые приборы, используемые для термической обработки продуктов и приготовления пищи (бытовые печи СВЧ, электропечи, тостеры, электрокипятильники, электрочайники, электроподогреватели и другие товары);

— гражданское оружие, основные части гражданского и служебного огнестрельного оружия.

При передаче товара на гарантийный ремонт внимательно изучите документ, который при приеме товара оформил продавец. Важно максимально подробно описать состояние товара.

Законодательством не предусмотрена определенная форма документов, сопровождающих прием и возврат товара.

Однако при выдаче товара продавец (изготовитель) обязан предоставить в письменной форме потребителю информацию о дате обращения потребителя с требованием об устранении обнаруженных им недостатков товара, о даче передачи товара потребителем для устранения недостатков товара, о дате устранения недостатков товара с их описанием, об использованных запасных частях (деталях, материалах) и о дате выдачи товара потребителю по окончании устранения недостатков товара.

За сохранность сданного для гарантийного ремонта товара и за вред, причиненный Вашей собственности, продавец несет имущественную ответственность согласно гражданскому законодательству.

В случае устранения недостатков товара гарантийный срок на него продлевается на период, в течение которого товар не использовался. А при устранении недостатков товара посредством замены комплектующего изделия или его составной части, на которые установлен гарантийный срок, на новые комплектующие или составные части изделия устанавливается гарантийный срок той же продолжительности, что и на основное изделие (его части).

Необходимо обратить внимание потребителей на то, что недостатки товара должны быть устранены продавцом (изготовителем) незамедлительно, то есть в минимальный срок, объективно необходимый для их устранения с учетом обычно применяемого способа. При этом длительность этого минимального срока Законом не определена, установлен лишь максимальный срок устранения недостатков товара – он составляет сорок пять дней. За нарушение этого срока продавец (изготовитель) несет ответственность. Однако продавец (изготовитель) может отвечать и за нарушение более короткого срока устранения недостатков товара, если этот срок определен в письменной форме соглашением сторон.

В заключении хочется пожелать всем потребителям в полной мере пользоваться правами, предоставленными действующим законодательством Российской Федерации о защите прав потребителей, а также быть более внимательными при использовании своего права на гарантийный ремонт.

| Версия для печати | Версия для MS Word | Защита прав потребителей |

| (c) Межрегиональное управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Крым и городу федерального значения Севастополю, 2006-2021 г. Адрес: Республика Крым, г.Симферополь, ул.Набережная, 67 Источник Учет гарантийного ремонта в сервисном центреПорядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

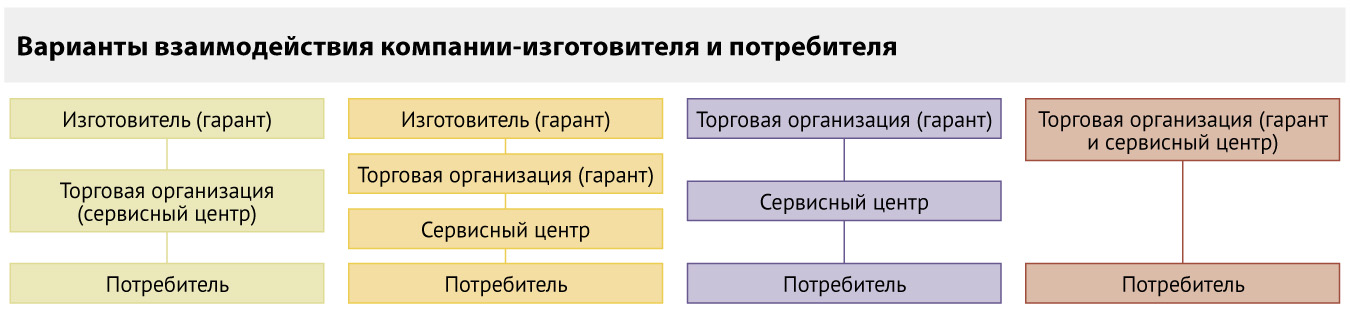

Наталья Гашеева, Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 . Гарантийный срок — это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 . Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 . Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 . Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара. Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта. Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ. Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором. Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже. Бухгалтерский и налоговый учет Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение. В учете делаются следующие записи: ДЕБЕТ 76 (62) КРЕДИТ 90-1 – отражена выручка от оказания услуг по гарантийному ремонту; ДЕБЕТ 90-3 КРЕДИТ 68 – начислен НДС с выручки от оказания услуг. В налоговом учете вознаграждение относится к доходам от реализации 7 . ДЕБЕТ 76 (62) КРЕДИТ 90-1 – отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра. Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете — относить к прочим доходам (как возмещаемые убытки) 11 : ДЕБЕТ 76 (62) КРЕДИТ 91-1 – отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра. По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным. Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра. В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит от¬метить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом — как прочие расходы, связанные с производством и реализацией 13 .

ДЕБЕТ 20 КРЕДИТ 10 (70, 69) – отражены расходы, связанные с гарантийным обслуживанием и ремонтом. Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены. В качестве оправдательных документов могут выступать:

НДС Услуги по ремонту и техни¬ческому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры. Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке. «Входящий» НДС, который отно¬сится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ 16 . Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, прини¬мается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и пост¬гарантийному ремонту, принима¬ется к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за нало¬говый период 17 ). Часто сервисные центры, создан¬ные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени. Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием «Без налога (НДС)» 19 . Пример В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

Для проведения гарантийного ремонта «Ноутбук» получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС — 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования. Для проведения постгарантийного ремонта «Ноутбук» приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС — 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС — 36 000 руб.). В учете компании «Ноутбук» операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом: – 100 000 руб. — оприходованы запчасти для гарантийного ремонта, полученные от производителей; ДЕБЕТ 10 КРЕДИТ 60 – 20 000 руб. — оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет; ДЕБЕТ 19 КРЕДИТ 60 – 3600 руб. — учтен НДС по запчастям, приобретенным для гарантийного ремонта; ДЕБЕТ 10 КРЕДИТ 19 – 3600 руб. — учтен НДС по запчастям, приобретенным для гарантийного ремонта; ДЕБЕТ 10 КРЕДИТ 60 – 30 000 руб. — оприходованы запчасти, приобретенные для постгарантийного ремонта; ДЕБЕТ 19 КРЕДИТ 60 – 5400 руб. — учтен НДС по запчастям, приобретенным для постгарантийного ремонта; ДЕБЕТ 68 КРЕДИТ 19 – 5400 руб. — принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта; ДЕБЕТ 20 КРЕДИТ 70 (69, 02. ) – 500 000 руб. — списаны расходы (кроме стоимости запчастей) на гарантийный ремонт; ДЕБЕТ 20 КРЕДИТ 10 23 600 руб. — списана стоимость запчастей, использованных для проведения гарантийного ремонта; – 100 000 руб. — списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей; ДЕБЕТ 20 КРЕДИТ 70 (69, 02. ) – 300 000 руб. — списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт; ДЕБЕТ 20 КРЕДИТ 10 – 30 000 руб. — списана стоимость запчастей, использованных для проведения постгарантийного ремонта; ДЕБЕТ 76 КРЕДИТ 90-1 – 523 600 руб. — отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту; ДЕБЕТ 62 КРЕДИТ 90-1 – 236 000 руб. — отражена выручка от оказания услуг по постгарантийному ремонту; ДЕБЕТ 90-3 КРЕДИТ 68 – 23 600 руб. — начислен НДС с выручки от оказания услуг по постгарантийному ремонту; ДЕБЕТ 51 КРЕДИТ 76 – 523 600 руб. — поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт; ДЕБЕТ 51 КРЕДИТ 62 – 236 000 руб. — поступили деньги от заказчиков пост¬гарантийного ремонта. World-wide warranty (всемирная гарантия) Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира. Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке. Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем. Источник |