- Разъяснен порядок отражения сведений о проведенных ремонтах основных средств в инвентарных карточках

- Инвентарная карточка ремонт ос

- Инвентарная карточка учёта объекта основных средств по форме ОС-6

- Перед тем как открыть карточку

- Правила оформления документа

- Пример оформления инвентарной карточки по форме ОС-6

- Заполнение шапки документа

- Заполнение таблиц сведений

- Заполнение разделов оборотной стороны формы ОС-6

- Как отражать ремонт в карточке № ОС-6

Разъяснен порядок отражения сведений о проведенных ремонтах основных средств в инвентарных карточках

|

| macrovector / Depositphotos.com |

Минфин России разъяснил порядок отражения сведений о проведенных ремонтах объектов основных средств в инвентарных карточках учета нефинансовых активов (письмо Минфина России от 7 ноября 2019 г. № 02-07-10/86687).

В соответствии с законодательством при постановке на балансовый учет каждому объекту основных средств присваивается инвентарный номер и на каждый объект учета открывается регистр бухгалтерского учета Инвентарная карточка учета нефинансовых активов (ф. 0504031).

В такой Инвентарной карточке (ф. 0504031) соответствующих объектов основных средств отражаются результаты проведения ремонтных работ объектов основных средств, не изменяющих его стоимость (включая замену элементов в сложном объекте основных средств (в комплексе конструктивно сочлененных предметов, представляющих собой единое целое). При этом в результате ремонта не должны быть созданы объекты нефинансовых активов, соответствующие критериям признания объектов основных средств в регистре бухгалтерского учета (п. 27 приказа Минфина России от 1 декабря 2010 г. № 157н).

Вышеуказанные сведения должны отражаться в виде записей о произведенных изменениях (без отражения на счетах бухгалтерского учета) в графах 5-8 раздела 4. «Сведения о внутреннем перемещении объекта и проведении ремонта».

Если же в результате проведения ремонтных работ изменяются признаки, характеризующие объект (материалы, размеры, наименования важнейших комплектующих, детали, узлы, приспособления и принадлежности, относящиеся к основному объекту), то сведения об указанных изменениях отражаются в разделе 5 «Краткая индивидуальная характеристика объекта». Также нужно сделать соответствующую запись в пояснительной записке к Инвентарной карточке (ф. 0504031) с указанием особенностей произведенных изменений.

Источник

Инвентарная карточка ремонт ос

Дата публикации 20.02.2019

Учреждение заключило контракт на техническое обслуживание (ТО) автомобильного парка. Плановое ТО отражается в учете как услуги сторонних организаций и относится на расходы текущего года. Если запчасти заменяются своими силами, они списываются без отражения на забалансовом счете 09. Это закреплено в учетной политике. Проверяющие потребовали отражать любой ремонт или любое обслуживание автотранспорта (даже замену расходных материалов) в разд. 4 инвентарной карточки основного средства. Правомерны ли эти требования? В каком случае необходимо делать записи о ремонте в разд. 4 инвентарной карточки?

Инвентарная карточка учета нефинансовых активов (ф. 0504031) открывается в порядке, предусмотренном методическими указаниями, утв. приказом Минфина России от 30.03.2015 № 52н (далее — Приказ № 52н).

Пунктом 3 приложения 5 к Приказу № 52н прямо предусмотрено, что сведения о проведении ремонтов (в т.ч. гарантийных) отражаются на оборотной стороне инвентарной карточки (ф. 0504031) в разд. 4. В этом разделе указывают наименование, номер и дату первичного документа, подтверждающего ремонт, а также сумму затрат. Поскольку в правилах заполнения инвентарной карточки (ф. 0504031) не говорится о конкретном виде ремонта, можно сделать вывод, что в форме необходимо показывать все виды ремонтов.

В соответствии с п. 2 приложения 5 к Приказу № 52н для оформления и учета приема-сдачи объектов основных средств (в т.ч. автотранспортных средств) из ремонта (реконструкции, модернизации) применяется акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). На основании сведений из акта (ф. 0504103) информация о ремонте (реконструкции, модернизации) объекта основных средств вносится в инвентарную карточку (ф. 0504031). При этом в правилах заполнения акта (ф. 0504103) не говорится о конкретном виде ремонта, следовательно, он составляется при проведении любых ремонтных работ.

Таким образом, во избежание претензий со стороны проверяющих необходимо показывать в инвентарной карточке (ф. 0504031) все виды ремонтов.

Техническое обслуживание автомобиля и ремонт не тождественные понятия. Основная задача технического обслуживания автомобиля — это поддержание надлежащего внешнего вида и технически исправного состояния автомобиля. В отличие от ремонта техническое обслуживание является профилактическим мероприятием. Ремонт выполняется при возникновении необходимости, т.е. когда выявилась неисправность или поломка, затрудняющая либо исключающая возможность эксплуатации транспортного средства.

В законодательстве также эти два понятия разведены (см., например, ст. 18 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»). Нормы, правила и процедуры технического обслуживания и ремонта транспортных средств устанавливаются заводами-изготовителями с учетом условий эксплуатации.

Также Минтрансом России утвержден Сборник норм времени на техническое обслуживание и ремонт легковых, грузовых автомобилей и автобусов РД 03112178-1023-99. В нем отдельно определены нормы времени на техническое обслуживание транспортных средств и на ремонт.

В зависимости от периодичности выполнения работ, их количества, сложности и трудоемкости существуют следующие виды технического обслуживания автомобилей:

В приложении 5 к Приказу № 52н говорится только о проведении ремонтов, а не о техническом обслуживании. Если ТО проводится, например, ежедневно, то заносить эту информацию в инвентарную карточку (ф. 0504031) трудозатратно и неэффективно. Кроме того, информация о проведенных ТО заносится в сервисную книжку автомобиля. Поэтому полагаем, что требование проверяющих об отражении информации о ТО в разд. 4 инвентарной карточки (ф. 0504031) законодательно не обосновано.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Создание и оформление инвентарных карточек учёта объекта основных средств по форме ОС-6 производится обычно на тех предприятиях и организациях, которые владеют значительным количеством имущества, и которым необходимо производить контроль за его содержанием, хранением и перемещением. На каждое отдельное основное средство оформляется своя карточка, при этом карточки могут заводиться как на собственность компании, так и на арендованное имущество.

Перед тем как открыть карточку

Прежде чем создать этот учетный документ, необходимо оформить акт о приеме-передаче основных средств – именно из него в карточку поступает информация об объекте. Кроме того, для ее заполнения берутся данные из других сопроводительных бумаг, таких, например, как тех.паспорты изделий, оборудования и техники.

Инвентарная карточка относится к внутренней учетной документации предприятия и сведения в нее вносятся при любых действиях с зарегистрированным в ней имуществом (приобретение, передача из одного отдела в другой, ремонт, реконструкция, модернизация, списание и т.п.).

Правила оформления документа

Инвентарная карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Документ составляется на каждый объект в отдельности и в единственном экземпляре, при этом если учёт карточек ведется в электронном виде, то в обязательном порядке должна быть и его копия на бумажном носителе (именно бумажные варианты содержат «живую» подпись материально-ответственного лица). Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

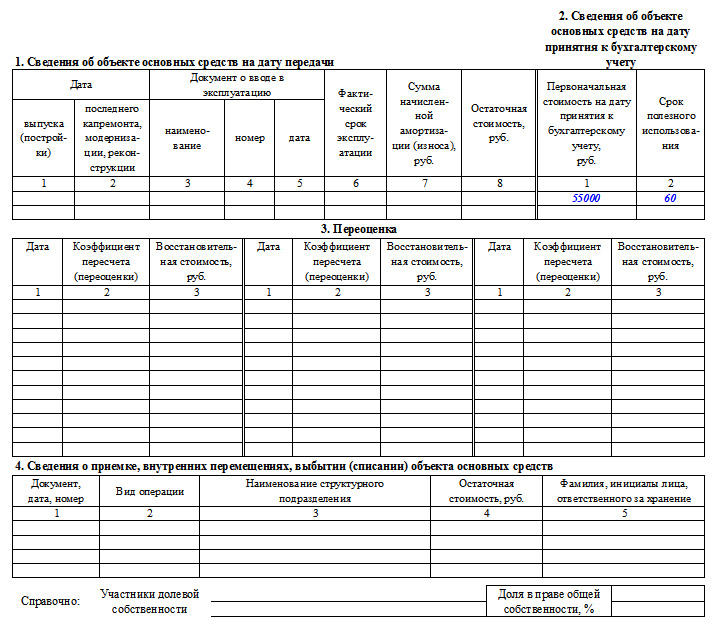

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Источник

Как отражать ремонт в карточке № ОС-6

В унифицированной форме № ОС-6, утвержденной постановлением Госкомстата России от 21.01.2003 № 7, «Инвентарная карточка учета объектов основных средств» есть раздел 6 «Затраты на ремонт». К примеру, основным средством является автомобиль. На протяжении срока полезного использования периодически проводилось техническое обслуживание и текущий ремонт. Необходимо ли их каждый раз отражать в разделе 6 «Затраты на ремонт» формы № ОС-6?

Для оформления и учета приема-сдачи объектов основных средств, в т. ч. и автотранспортных средств, из ремонта (реконструкции, модернизации) применяется форма № ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств».

На основании сведений, отраженных в акте по форме № ОС-3, информация о ремонте (реконструкции, модернизации) объекта основных средств вносится в инвентарную карточку (книгу) по форме № ОС-6 (ОС-6а, ОС-6б). Такой вывод следует из Указаний по применению и заполнению форм первичной учетной документации по учету основных средств, которые утверждены постановлением Госкомстата России от 21.01.2003 № 7.

В постановлении № 7 не уточняется, какие виды ремонтных работ подлежат отражению в инвентарной карточке. Обращаем ваше внимание на то, что если действующими нормативными документами не урегулирован тот или иной вопрос учета, то предприятие самостоятельно выбирает способ учета и закрепляет его в приказе по учетной политике.

Таким образом, Ваше предприятие должно самостоятельно:

В целях корректной классификации видов ремонтных работ и применения их в учетной практике конкретного предприятия, по нашему мнению, целесообразно воспользоваться специальными отраслевыми документами, в т. ч.:

Указанные документы обязательны для исполнения только теми организациями, которые входят в структуру Минтранса России. Однако их могут применять в рамках действующих положений по бухгалтерскому учету и иные предприятия.

Ваше предприятие, принимая во внимание отраслевые нормативные документы, должно конкретизировать такие понятия, как техническое обслуживание, текущий, средний и капитальный ремонт, модернизация автотранспортного средства. Руководство Вашего предприятия может принять решение, например, отражать в инвентарной карточке только средний и капитальный ремонт. Но возможно и отражение в отдельном приложении к инвентарной карточке всех видов ремонтных работ, а также действий по техническому обслуживанию (например, замена масла, ковриков в салоне и т. п.).

По нашему мнению, в целях анализа затрат и контроля над ними последний (детализированный) вариант предоставит наиболее полную картину о выполненных ремонтных работах по эксплуатации и обслуживанию автотранспортного средства.

Согласно пункту 68 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н, инвентарные карточки формы № ОС-6 для передаваемых в ремонт (или модернизацию) основных средств рекомендовано собирать в отдельную группу под названием «Основные средства в ремонте (модернизации)».

При поступлении основных средств из ремонта (модернизации) инвентарная карточка такого основного средства возвращается из этой группы на место хранения.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru.

В письме с вопросом необходимо указать название организации-подписчика и регистрационный номер программы «1С:Предприятие», на который оформлена платная подписка ИТС ПРОФ.

Ознакомиться с другими ответами на вопросы подписчиков ИТС можно здесь

Источник