Разработка инвестиционного проекта по замене оборудования

Рассмотрим проект модернизации токарно-винторезных станков в производственном цехе. Перечень необходимого оборудования с расчетом затрат на приобретение приведен в таблице 3.5.

Поставщик оборудования – Хабаровский завод промышленного оборудования обработки металлов «Сталекс». Хабаровский край, г. Хабаровск, ул. 2-я Морская, 45а.

Таблица 3.5 – Расчет инвестиций по замене оборудования

| Наименование оборудования (марка станка) | Единиц | Стоимость единицы, тыс. руб. | Стоимость всего, тыс. руб. |

| Технологическое оборудование: токарно-винторезный станок Duncan-U8 | 2 700 | 5 400 | |

| Транспортные расходы | |||

| Монтаж оборудования | |||

| Всего затрат на оборудование | 3 980 | ||

| Демонтаж старого оборудования | |||

| ИТОГО ИНВЕСТИЦИЙ | 6 330 |

Транспортные расходы на доставку оборудования:

1-й этап: перевозчик ПАО «РЖД». Стоимость доставки до ст. Аксаковская

Цена – 100 тыс. руб. – 1 ед. оборудования

Чтобы доставить оборудование заказываем транспортировку у перевозчика «Деловые линии».

Цена – 20 тыс. руб. – 1 ед. оборудования

Расходы на монтаж и демонтаж оборудования

Монтаж оборудования проводится со специалистами ООО «Инженер-центр». Стоимость услуг 10% от стоимости оборудования, т.е. 270 тыс. руб. за монтаж 1 оборудования.

Демонтаж осуществляет та же организации. Стоимость услуг 50 тыс. руб. за 1 ед. оборудования, т.е. 3 * 50 = 150 тыс. руб.

Объем производства продукции

Более производительное оборудование приведет к росту выпускаемой продукции.

Годовой объем производства продукции рассчитывается по формуле:

В = n * ЧПТ * ФВэ (3.1)

где В – годовой объем производства продукции

n – количество станков

ЧПТ – часовая производительность оборудования

ФВэ – эффективный фонд времени работы 1 ед. оборудования в год

Годовой объем производства продукции на старом оборудовании: В = 3 * 92 * 1976 = 545 тыс. ед .Годовой объем производства продукции на новом оборудовании:В = 2 * 140 * 1976 = 553 тыс. ед.

Таблица 3.6 – Годовой объем производства продукции

| Наименование | Единица учета | До внедрения | После внедрения | Эффект |

| ТВ-Ш-13/4 | Duncan-U8 | |||

| Часовая производительность оборудования | у.ед./час | |||

| Фонд времени работы 1 ед. оборудования в год | час | |||

| Годовой объем производства продукции | тыс. ед. | |||

| Цена 1 ед. изделия | час | 92,5 | 92,5 | |

| Выручка. | тыс.руб. |

Годовой объем производства продукции на новом оборудовании вырастет на 8 тыс. ед. или (при цене 92,5 руб./ед.) на 731 тыс. руб.

Расчет амортизационных отчислений

Определяем сумму амортизации по формуле:

(3.2)

(3.2)

где А – сумма амортизации, руб.;

На – норма амортизации, %.

Расчеты представим ниже.

Таблица 3.7 – Амортизационные отчисления

| Наименование | Единица учета | До внедрения | После внедрения | Эффект |

| ТВ-Ш-13/4 | Duncan-U8 | |||

| Стоимость оборудования (первоначальная) | тыс. руб. | 1 256 | 6 180 | 4 924 |

| Срок эксплуатации | лет | |||

| Норма амортизации | % | 5,56 | 12,50 | |

| Амортизация в год | тыс. руб. | 69,8 | 772,5 | 702,7 |

Восстановленная стоимость основных производственных фондов до внедрения оборудования 1256 тыс. руб., амортизационные отчисления 69,8 тыс. руб.; после внедрения первоначальная стоимость нового оборудования Duncan-U8 6180 тыс. руб., амортизационное отчисление – 772,5 тыс. руб. За год рост амортизационных отчислений составит 702,2 тыс. руб.

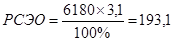

Расходы на содержание и эксплуатацию оборудования (РСЭО)

РСЭО считаются от суммы стоимости оборудования по формуле:

(3.3)

(3.3)

где НРСЭО – норма расходов на текущее обслуживание, тыс. руб.

Расходы на текущее обслуживание существующего оборудования по факту (до внедрения) составляли 27,8% от суммы стоимости оборудования по формуле:

Расходы на текущее обслуживание нового оборудования (после внедрения) составляют 3,1% от стоимости оборудования по формуле:

Таблица 3.8 – Расходы на текущее обслуживание оборудования

| Наименование | Единица учета | До внедрения | После внедрения | Эффект |

| ТВ-Ш-13/4 | Duncan-U8 | |||

| Стоимость оборудования (первоначальная) | тыс. руб. | |||

| Норма РСЭО | % | 27,8 | 3,1 | |

| РСЭО | тыс. руб. | 348,9 | 193,1 | -155,8 |

За год экономия затрат на текущее обслуживание оборудования составит 155,8 тыс. руб.

Фонд оплаты труда

Зарплата основных рабочих

8-часовой рабочий график 5 дней в неделю в 2 смены. За счет роста производительности, численность основных рабочих существенно изменится, что повлечет за собой изменение и в фонде оплаты труда.

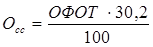

Необходимый фонд времени работы оборудования в год составлял 545 / 92 = 5928 часа работы оборудования. Т.к. эффективный фонд времени работы 1 ед. оборудования в год 1976 часов, то потребность в оборудовании составляла 5928 / 1976 ≈ 3 ед. Норма численности производственных рабочих – 1 чел./смену, т.е. 3 ед. * 1 чел. * 2 см. = 6 чел. При среднемесячной зарплате производственных рабочих 15,4 тыс. руб., годовой ФОТ составит 15,4 * 6 * 12 мес. = 1108,8 тыс. руб. Определяем отчисление на социальное страхование в размере 30,2% от общего фонда оплаты труда по формуле:

(3.4)

(3.4)

где Осс – отчисление социального страхования, тыс. руб.

Необходимый фонд времени работы оборудования в год составлял 553 / 140 = 3952 часа работы оборудования. Т.к. эффективный фонд времени работы 1 ед. оборудования в год 1976 часов, то потребность в оборудовании составляла 3952 / 1976 ≈ 2 ед. Норма численности производственных рабочих – 1 чел./смену, т.е. 2 ед. * 1 чел. * 2 см. = 4 чел. При сохранении среднемесячной зарплаты производственных рабочих 15,4 тыс. руб., годовой ФОТ составит 15,4 * 4 * 12 мес. = 739,2 тыс. руб. Отчисление на социальное страхование равно:

Таблица 3.9 – Годового фонда заработной платы основных рабочих

| Наименование | Единица учета | До внедрения | После внедрения | Эффект |

| ТВ-Ш-13/4 | Duncan-U8 | |||

| Часовая производительность оборудования | у.ед./час | |||

| Годовой объем производства продукции | тыс. ед. | 7,904 | ||

| Необходимый фонд времени работы оборудования в год | час | -1976 | ||

| Эффективный фонд времени работы 1 ед. оборудования в год | час | |||

| Потребность в оборудовании | ед. | 3,0 | 2,0 | -1,0 |

| Число производственных рабочих | чел. | -2 | ||

| Среднемесячная зарплата производственных рабочих | тыс. руб. | 15,4 | 15,4 | 0,0 |

| Годовой ФОТ | тыс. руб. | 1108,8 | 739,2 | -369,6 |

| Норма отчислений на социальное страхование | % | 30,2 | 30,2 | |

| Отчисления на социальное страхование | тыс. руб. | 334,9 | 223,2 | -111,6 |

Двое основных рабочих будут переведены в обрабатывающий цех.

Снижение затрат на заработную плату основных рабочих составит 369,6 тыс. руб., отчислений на социальное страхование – 111,6 тыс. руб.

Зарплата вспомогательных рабочих

Необходимый фонд времени работы оборудования в год составлял 5928 часа работы оборудования.

Т.к. эффективный фонд времени работы 1 вспомогательного рабочего в год 1936 часов, то потребность в них составляла 5928 / 1976 ≈ 3 чел.

При среднемесячной зарплате производственных рабочих 13,5 тыс. руб., годовой ФОТ составит 13,5 * 3 * 12 мес. = 486,0 тыс. руб.

Отчисление на социальное страхование равно:

Необходимый фонд времени работы оборудования в год составит 3952 часа работы оборудования.

Потребность во вспомогательных рабочих в них составит 3952 / 1976 ≈ 2 чел.

При среднемесячной зарплате производственных рабочих 13,5 тыс. руб., годовой ФОТ составит 13,5 * 2 * 12 мес. = 324,0 тыс. руб.

Отчисление на социальное страхование равно:

Таблица 3.10 – Годового фонда заработной платы вспомогательных рабочих

| Наименование | Единица учета | До внедрения | После внедрения | Эффект |

| ТВ-Ш-13/4 | Duncan-U8 | |||

| Необходимый фонд времени работы оборудования в год | час | -1976 | ||

| Эффективный фонд времени работы 1 вспомогательного рабочего в год | час | |||

| Потребность во вспомогательных рабочих | чел. | -1 | ||

| Среднемесячная зарплата производственных рабочих | тыс. руб. | 13,5 | 13,5 | 0,0 |

| Годовой ФОТ | тыс. руб. | 486,0 | 324,0 | -162,0 |

| Норма отчислений на социальное страхование | % | 30,2 | 30,2 | |

| Отчисления на социальное страхование | тыс. руб. | 146,8 | 97,8 | -48,9 |

Снижение затрат на заработную плату вспомогательных рабочих составит 167,5 тыс. руб., отчислений на социальное страхование – 50,6 тыс. руб.

Затраты на электроэнергию

(3.5)

(3.5)

где Ээ – стоимость электроэнергии, руб.;

Э – энергопотребляемость, кВт

Ф – необходимый фонд времени работы оборудования, кВт;

Т – тариф за 1 кВт в час электроэнергии, руб. (2,97 руб.)

Потребность электроэнергии оборудований представлена в таблице 3.11.

Таблица 3.11 – Затраты на электроэнергию до и после внедрения оборудования

| Наименование | Единица учета | До внедрения | После внедрения | Эффект |

| ТВ-Ш-13/4 | Duncan-U8 | |||

| Энергопотребляемость | кВт | 1,45 | 1,98 | 0,53 |

| Необходимый фонд времени работы оборудования в год | час | -1976 | ||

| Тариф | руб./кВт*час | 2,97 | 2,97 | 0,00 |

| Затраты на электроэнергию | тыс. руб. | 255,3 | 232,4 | -22,9 |

До внедрения оборудования затраты на электроэнергию в год составило 255,3 тыс., после внедрения оборудования 232,4 тыс. руб. Годовая экономия составила 22,9 тыс. руб.

Общецеховые и общепроизводственные расходы не изменяться.

Налог на имущество

Расчет налога на имущество определяется по формуле:

, ( 3.6)

, ( 3.6)

где налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения; в нашем случае, налоговая база – остаточная стоимость оборудования.

Налоговая ставка — величина налоговых начислений на единицу измерения налоговой базы, % (2,2%).

Остаточная стоимость старого оборудования в 1-й год проекта 209,3 тыс. руб. (износ – 15 лет из 18, т.е. остаточная стоимость равна 1256 * 3 / 18 = 209,3 тыс. руб.).

Налог на имущество 209,3 * 2,2% / 100% = 4,6 тыс. руб. Годовая амортизация 69,8 тыс. руб.

Остаточная стоимость старого оборудования в 2-й год проекта 209,3 – 69,8 = 139,6 тыс. руб.

Налог на имущество 139,6 * 2,2% / 100% = 3,1 тыс. руб.

Остаточная стоимость старого оборудования в 3-й год проекта 139,6 – 69,8 = 69,8 тыс. руб.

Налог на имущество 69,8 * 2,2% / 100% = 1,5 тыс. руб.

Остаточная стоимость старого оборудования в 4-й год проекта 69,8 – 69,8 = 0,0 тыс. руб.

Налог на имущество 0,0 тыс. руб.

Остаточная стоимость старого оборудования в 5-й год проекта 0,0 тыс. руб.

Налог на имущество 0,0 тыс. руб.

Первоначальная стоимость оборудования 6180 тыс. руб. в 1-й год проекта.

Налог на имущество 6180* 2,2% / 100% = 136,0 тыс. руб. Годовая амортизация 772,5 тыс. руб.

Остаточная стоимость старого оборудования в 2-й год проекта 6180,0 – 772,5 = 5407,5 тыс. руб.

Налог на имущество 5407,5 * 2,2% / 100% = 119,0 тыс. руб. и т.д.

Таблица 3.12 – Расчет налога на имущество

| Наименование | Единица учета | До внедрения | После внедрения | Эффект |

| ТВ-Ш-13/4 | Duncan-U8 | |||

| Ставка налога на имущество | % | 2,20 | 2,20 | 0,00 |

| Остаточная стоимость оборудования | ||||

| 1-й год | тыс. руб. | 209,3 | 6180,0 | 5970,7 |

| 2-й год | тыс. руб. | 139,6 | 5407,5 | 5267,9 |

| 3-й год | тыс. руб. | 69,8 | 4635,0 | 4565,2 |

| 4-й год | тыс. руб. | 0,0 | 3862,5 | 3862,5 |

| 5-й год | тыс. руб. | 0,0 | 3090,0 | 3090,0 |

| Налог на имущество | ||||

| 1-й год | тыс. руб. | 4,6 | 136,0 | 131,4 |

| 2-й год | тыс. руб. | 3,1 | 119,0 | 115,9 |

| 3-й год | тыс. руб. | 1,5 | 102,0 | 100,4 |

| 4-й год | тыс. руб. | 0,0 | 85,0 | 85,0 |

| 5-й год | тыс. руб. | 0,0 | 68,0 | 68,0 |

Согласно данным таблицы 3.12, налог на имущество по новому оборудованию выше.

Экономия на браке

Основной статьей экономии является экономия на браке. Объем бракованной продукции вычисляется по формуле:

, (3.7)

, (3.7)

Пбр – объем бракованной продукции, тыс. руб.

Вероятностный сценарий предполагает, что % брака по новому оборудованию будет равен средней величине – 1,1%.

Таблица 3.13 – Расчет объема бракованной, тыс. руб.

| Наименование | Единица учета | До внедрения | После внедрения | Эффект |

| ТВ-Ш-13/4 | Duncan-U8 | |||

| Объем производимой продукции на данном оборудовании | тыс. руб. | |||

| Процент брака | % | 6,23 | 1,10 | -5,13 |

| Объем бракованной продукции | тыс. руб. | 3140,4 | 562,8 | -2577,6 |

Экономия на бракованной продукции равна 2533,7 тыс. руб.

Суммарные издержки за год

Все полученные данные сводим в таблицу 3.14.

Таблица 3.14 – Суммарные издержки

| Наименование | До внедрения | После внедрения | Эффект |

| Амортизация | 69,8 | 772,5 | 702,7 |

| РСЭО | 348,9 | 193,1 | -155,8 |

| Зарплата с отчислениями в т.ч: | 2 076,4 | 1 384,3 | -692,1 |

| Основные рабочие | 1 108,8 | 739,2 | -369,6 |

| Страховые взносы, 30,2% | 334,9 | 223,2 | -111,6 |

| Вспомогательные рабочие | 486,0 | 324,0 | -162,0 |

| Страховые взносы, 30,2% | 146,8 | 97,8 | -48,9 |

| Электроэнергия | 255,3 | 232,4 | -22,9 |

| Заготовки и полуфабрикаты | 29 995,7 | 30 430,4 | 434,7 |

| Объем бракованной продукции | 3 140,4 | 562,8 | -2577,6 |

| ИТОГО производственные расходы | 35 886,4 | 33 575,5 | -2310,9 |

| Налог на имущество | 4,6 | 136,0 | 131,4 |

| ИТОГО полные расходы | 35 891,0 | 33 711,4 | -2179,6 |

По расчетам, представленным в таблице 3.14 отметим, что полные расходы сократятся на 2179,6 тыс. руб.

3.2.3 Финансовый план

В этом разделе обобщаются материалы всех предыдущих разделов в стоимостном выражении.

Предприниматель, разрабатывая финансовый план должен спрогнозировать, оценить и представить финансовые результаты проекта, т.е. бюджет текущих доходов и расходов, который покажет, как будет формироваться и изменяться прибыль во временном разрезе.

Замена оборудования не предполагает рост продаж, а предполагает существенную экономию затрат. Именно этот фактор и есть фактор роста операционной прибыли.

Отчет о финансовых результатах представлен в таблице 3.15.

Таблица 3.15 – Отчет о финансовых результатах, тыс. руб.

| год | |||||

| Изменение выручки | 730,9 | 730,9 | 730,9 | 730,9 | 730,9 |

| Изменение производственной себестоимости | -2 179,6 | -2 179,6 | -2 179,6 | -2 179,6 | -2 179,6 |

| Операционная прибыль | 2 910,5 | 2 910,5 | 2 910,5 | 2 910,5 | 2 910,5 |

| Налог на имущество | 131,4 | 115,9 | 100,4 | 85,0 | 68,0 |

| Прибыль до налогообложения | 2 779,1 | 2 794,6 | 2 810,0 | 2 825,5 | 2 842,5 |

| Налог на прибыль | 555,8 | 558,9 | 562,0 | 565,1 | 568,5 |

| Чистая прибыль | 2 223,3 | 2 235,7 | 2 248,0 | 2 260,4 | 2 274,0 |

Расчеты показали, что операционная прибыль вырастет на 2910,5 тыс. руб. Причиной роста прибыли является:

— рост продаж – на 730,9 тыс. руб.

— снижение затрат – на 2176,9 тыс. руб.

В итоге, чистая прибыль в 1-й год – на 2223,3 тыс. руб., в 5-м году – 2274,0 тыс. руб.

Источник