- Как в Сбербанке взять кредит на ремонт квартиры?

- Оформление кредитной карты

- Кредит без залога

- Потребительский заем с поручительством

- Кредит под залог имущества

- Самый выгодный кредит

- Как взять кредит на ремонт квартиры в Сбербанке

- Предисловие

- Что предлагает нам Сбербанк

- Залоговый кредит

- Кредит с поручителем

- Потребительский кредит

- Покупки в кредит со Сбербанком

- Кредитные карты

- Порядок получения кредита

- Какие документы запрашивает Сбербанк

- Кому одобрят кредит

- Можно ли взять ипотеку на покупку и ремонт квартиры

- Можно ли часть ипотеки потратить на ремонт

- Законные варианты, как сделать ремонт на заемные деньги

- Рекомендации

Как в Сбербанке взять кредит на ремонт квартиры?

Оформление кредитной карты

Кредит без залога

В Сбербанке есть возможность получить нецелевой кредит. Если вам срочно понадобились деньги, то такой вариант является оптимальным. Полученные кредитные средства позволят выполнить работу самому или воспользоваться услугами бригады строителей.

В этом банке предоставляют достаточно крупные займы – до 5 млн рублей (для зарплатных клиентов) и 3 млн для остальных, со ставкой от 11,9% до 19,9%. Максимальный срок погашения – 5 лет. Зарегистрированные на сайте Сбербанка клиента могут оформлять онлайн заявки.

Потребительский заем с поручительством

Кредит под залог имущества

Если выбирать самый выгодный вариант в России по условиям, то им является целевой кредит на ремонт жилья. Однако не вся согласятся его взять, ведь здесь нужен отчет по каждой затрате. Сбербанк отказался от подобной программы, поэтому вы можете воспользоваться обычным потребительским займом.

Так что выбирать придется между займом с поручительством и кредитом под залог, если вы рассчитываете на выгодные условия. Как правило, любое условие, которое увеличивает риски для банка, сопровождается повышением ставки на 1,5-2%.к содержанию ↑

Самый выгодный кредит

Целевой кредит выбирают те, для кого на первом месте стоят низкие процентные ставки. Такая лояльность со стороны банка объясняется тем, что в кредитно-финансовой организации будут точно знать, куда потрачены выданные деньги. Все сделки будут под контролем, ведь заемщик будет составлять смету по ремонтным работам. Зато в случае с нецелевым займом клиент сможет потратить деньги на любые цели. Однако ставки будут выше.

Если нуждаетесь в ремонте, то в Сбербанке лучше всего брать кредит под залог недвижимости. Большой срок и низкая ставка – главные преимущества соответствующей программы.

Перед оформлением договора необходимо решить:

- Какую сумму запросить в банке и на какой срок;

- Предоставлять ли залог;

- Выполнять ремонт с помощью частного лица либо строительной фирмы;

- Есть ли возможность предоставить финансовую отчетность о проведенных работах.

Преимущества кредитования в Сбербанке:

- Невысокие процентные ставки;

- Упрощенный процесс оформления;

- Быстрое принятие решения;

- Длительный срок кредитования;

- Нет комиссии в случае досрочного погашения.

Перед подписанием договора рекомендуется ознакомиться с каждым его пунктом. Если вы уверены на 100%, что сможете выполнить все указанные условия, подписывайте его и воплощайте свои мечты.

Источник

Как взять кредит на ремонт квартиры в Сбербанке

Кредит на ремонт квартиры легко получить в Сбербанке, который является, пожалуй, крупнейшим банком нашей страны. Давайте внимательно ознакомимся с кредитными предложениями банка, и узнаем, как и на каких условиях производится кредитование.

Предисловие

Так называемый «ремонтно-строительный» кредит подразумевает под собой составление сметы, строгую отчетность по расходованию выделенных средств, и, скорее всего, заключение договора со строительной фирмой. Деньги выдаются поэтапно, и только если все расходы документально подтверждены.

Сбербанк не практикует данную схему кредитования. Поэтому взять целевой кредит на ремонт квартиры в Сбербанке не получится. Вместе с тем, банк предлагает множество иных вариантов, речь о которых пойдет далее.

Что предлагает нам Сбербанк

Представляем вашему вниманию актуальный список кредитных продуктов Сбербанка:

- Кредит под залог личной недвижимости.

- Кредит молодёжи и пенсионерам (с поручителем).

- Обычный потребительский кредит.

- Приобретение товаров и услуг в кредит через интернет.

- Кредитная карта.

Поскольку это не целевые кредиты, потратить их можно на любые нужды, включая ремонт квартиры. Теперь расскажем обо всех банковских предложениях более подробно.

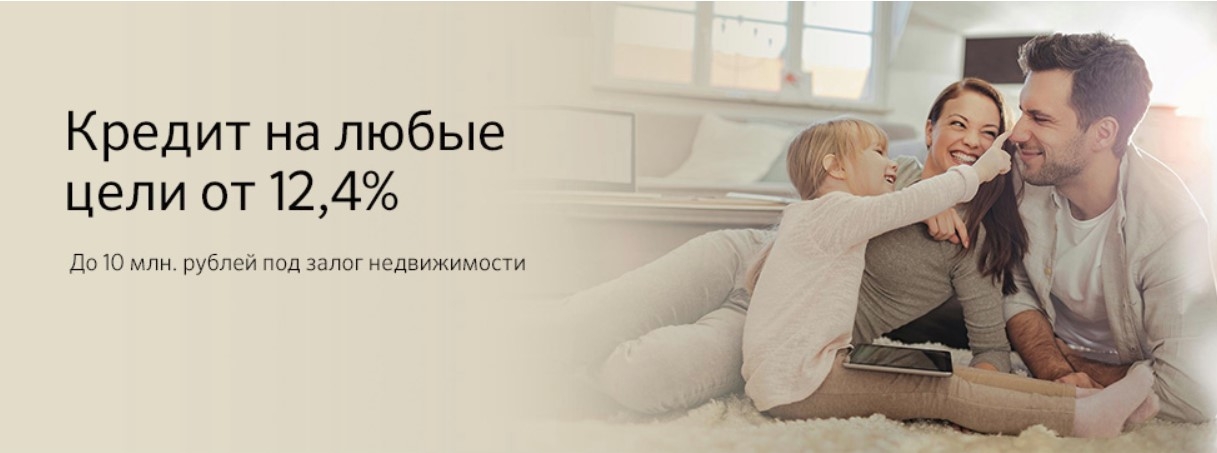

Залоговый кредит

Данный банковский продукт подразумевает:

- Лимит кредитования от 500 тыс. до 10 млн. руб., но не более 2/3 от стоимости залоговой недвижимости.

- В качестве залога принимаются ликвидное имущество (квартира, дом, гараж, земля).

- Срок выдачи от 1 года до 10 лет.

- Процентная ставка — 11,3 % (+0,5% для «незарплатных» клиентов, +1% при отказе от личной страховки).

Кредит с поручителем

Банк разработал специальную кредитную программу, направленную на следующую аудиторию:

- Молодые заемщики (от 18 лет). Они, как правило, еще не имеют достаточного дохода, и поэтому могут привлекать старших родственников в качестве поручителей.

- Пенсионеры (от 60 лет). Одних пенсионных выплат также недостаточно для кредитования, поэтому поручителями могут стать работающие дети, внуки, иные родственники.

Данный кредит включает в себя:

- Сумма от 30 тыс. до 3 млн. руб.

- Срок до 5 лет.

- Обязательно наличие платежеспособного поручителя.

- Банковские ставки по кредиту варьируются, исходя из индивидуальных условий кредитования:

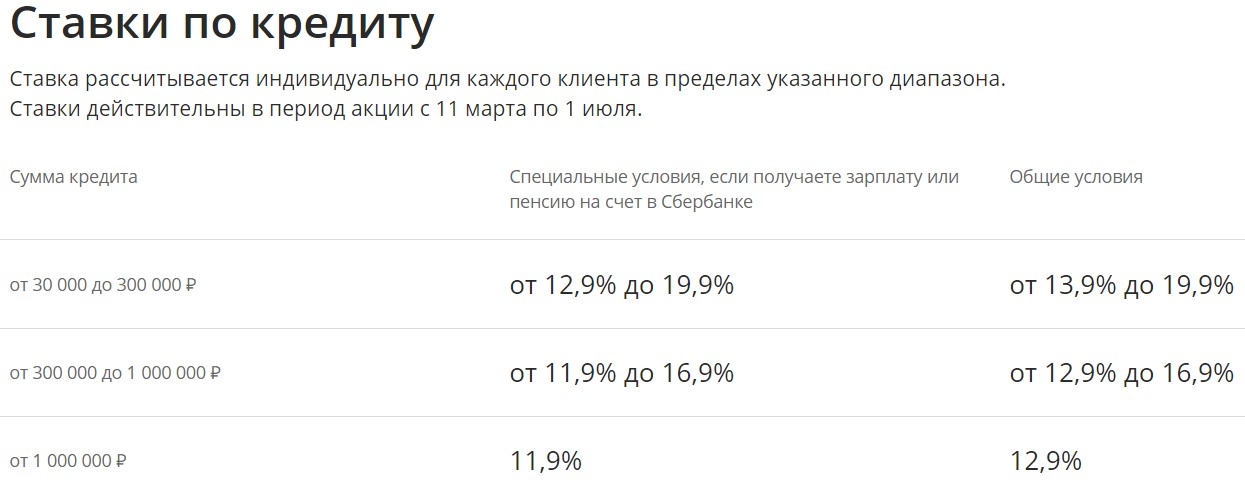

- При сумме от 30 до 300 тыс. рублей от 11,9 до 19,9%.

- От 300 тыс. до 1 млн. рублей – от 11,9 до 16,9 %.

- От 1 млн. рублей ставка будет 11,9 % для зарплатных клиентов, и 12,9 % для всех остальных.

Потребительский кредит

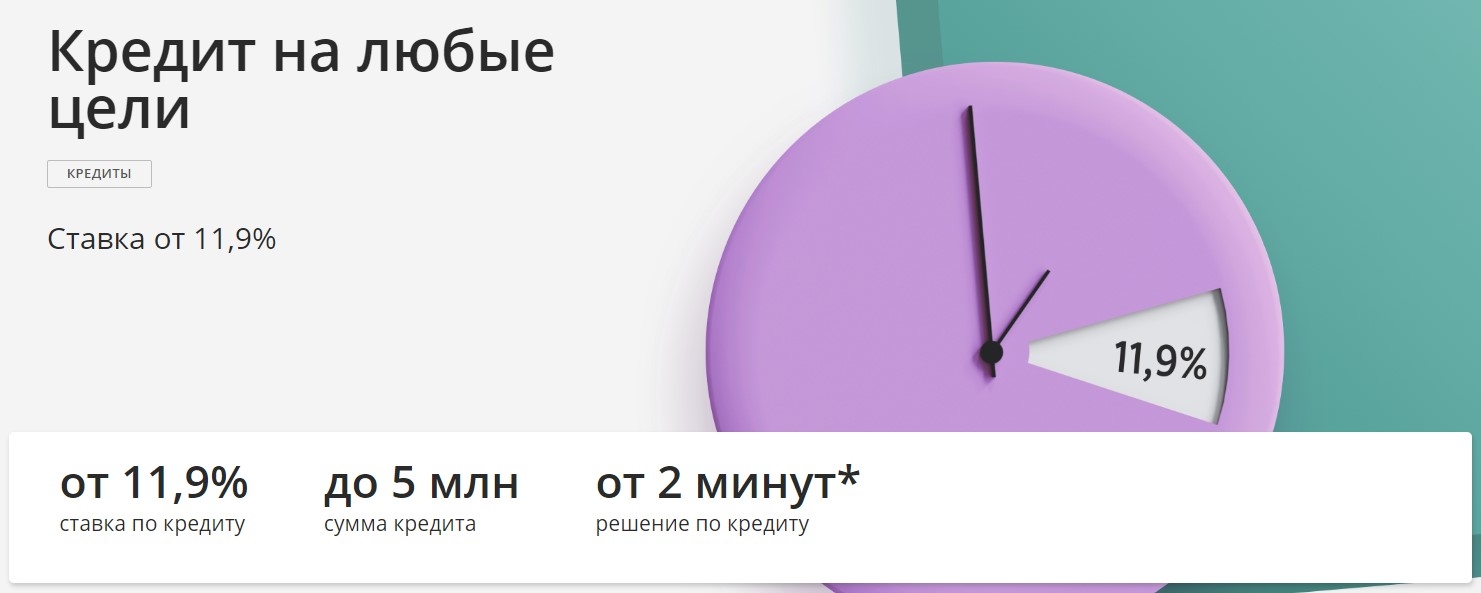

«Кредит на любые цели» выдается на следующих условиях:

- Начальная сумма от 30 тыс. руб., а максимальная – 5 млн. руб. для участников зарплатных проектов и 3 млн. руб. для остальных.

- Срок до 5 лет.

- Заявленная ставка от 11, 9% (+1 % для тех, кто не получает зарплату в банке, + 1% при сумме кредита менее 300 тыс. руб.). Но, по аналогии с предыдущим кредитом, ставка может достигать 19,9 %. Все зависит от индивидуальных условий кредитования.

Покупки в кредит со Сбербанком

Для удобства клиентов специально разработан онлайн сервис «Покупай со Сбербанком». Это своеобразный магазин на диване, где по интернету можно приобрести в кредит товары от фирм-партнеров банка. Среди партнеров множество строительных и мебельных интернет-магазинов, магазинов бытовой электроники, что очень актуально для тех, кто затеял ремонт.

По сути, это обычный потребительский кредит, который оформляется в режиме онлайн. Для его получения у заемщика обязательно должна быть платежная карта банка с подключенным сервисом «Сбербанк онлайн».

Кредитные карты

Оплачивать стройматериалы и другие покупки для ремонта можно при помощи кредитных карт Сбербанка. Преимущество такого способа оплаты заключается в установлении льготного периода, в течение которого проценты начисляются не будут. Кроме того, здесь предусмотрены различные кэш-бэки в виде бонусов «Спасибо», милей для авиаперелетов, отчислений в благотворительные фонды.

Наибольшей популярностью пользуются следующие кредитки:

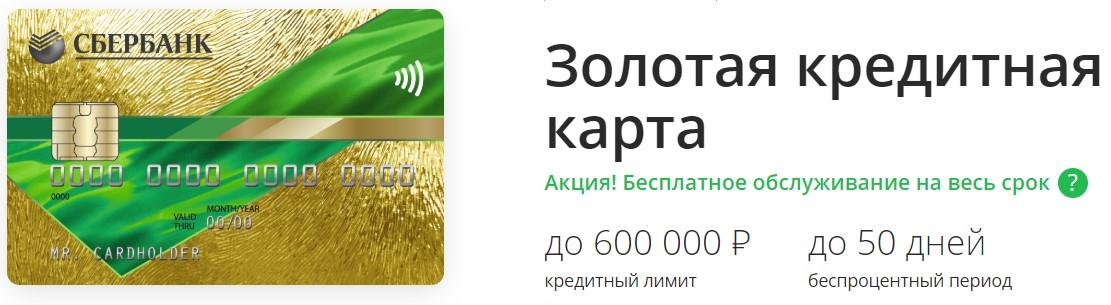

- Золотая и классическая карты. Лимит по ним устанавливается от 300 до 600 тыс. руб., ставка от 23,9 до 25,9%, льготный период 50 дней. Условия кредитования зависят от статуса клиента. Наиболее выгодный кредит будет у зарплатных клиентов, которые преимущественно оплачивают покупки картой.

- Премиальная карта. Годовое обслуживание обойдется в 4 900 руб., зато процент снижен – от 21,9 до 23,9%, а сумма кредитования увеличена – от 600 тыс. до 3 млн. руб. Персональные условия кредита опять же зависят от статуса клиента. Беспроцентный период аналогичный.

Порядок получения кредита

Давайте посмотрим, как получить тот или иной кредит.

- Кредитная карта. В сервисе «Сбербанк онлайн» открыть раздел «Кредитные карты», кликнуть на опцию «Заказать» и заполнить анкету. Либо можно с паспортом подойти в офис банка. Заявка рассматривается в течение 2 дней. И в том и в другом случае выдача кредитки и подписание договора будет производится в самом банке.

- Кредит на интернет-покупки. Заходим на страницу интернет-магазина (обязательно партнера Сбербанка), отмечаем понравившийся товар и нажимаем «Купить в кредит». Далее автоматически откроется «Сбербанк онлайн», где необходимо заполнить кредитную заявку (срок одобрения от нескольких минут до 12 часов). После чего дождаться одобрения, ознакомиться с условиями кредитования и подтвердить свое согласие. Банк произведет зачисление средств на счет продавца, и в вашем личном кабинете в разделе «Кредиты» будет отображен полученный займ.

- Потребительский кредит. Заявку можно подать как в офисе банка, так и через онлайн сервис. Для этого в личном кабинете/мобильном приложении необходимо выбрать раздел «Кредиты», после чего можно рассчитать оптимальные для себя параметры кредитования (срок, сумма) и оформить заявку. Рассмотрение обращения занимает от нескольких минут до 2 дней. Когда кредитная заявка одобрена, идем в банк с документами. Если все бумаги в порядке и совпадают с данными, указанными в анкете, подписывается кредитный договор и выдается кредит.

- Кредит с поручителем. Оформляется он исключительно в банке. В офис необходимо подойти вместе с поручителем, заполнить заявку на кредит, предоставить запрашиваемые документы, дождаться одобрения (до 2 дней) и получить средства.

- Кредит с залогом. Оформляется как при личном посещении банка, так и с помощью онлайн сервиса «Домклик». На данный сервис вы автоматически перейдете из «Сбербанка онлайн», когда в разделе «Кредиты» выберете опцию «Взять ипотеку». Далее рассчитывается ипотечный кредит и заполняется анкета, которая поступает на рассмотрение кредитному специалисту. Заявка рассматривается не более 6 дней. После предварительного одобрения можно собирать все документы, оценивать и страховать залоговую недвижимость. На это дается 3 месяца. Все собранные бумаги предоставляются в банк, после чего принимается окончательное решение по кредиту. В случае одобрения подписывается кредитный и ипотечный договор. Последний сдается на регистрацию. И только после того, как договор будет зарегистрирован, выдаются денежные средства.

Какие документы запрашивает Сбербанк

Каждый вид кредитования подразумевает предоставление заемщиком определенного пакета документов. При рассмотрении кредитной заявки заемщику понадобятся:

- Заявление-анкета, заполненная в онлайн режиме. Но если заявка подается в самом банке, то анкета заполняется непосредственно в офисе.

- Паспорт.

- Документы о регистрации по месту жительства. При наличии постоянной регистрации отметка проставлена в паспорте. При временной регистрации предоставляется соответствующее свидетельство.

- Справки о доходе. Для участников зарплатных проектов и в случае получения пенсии на счет в Сбербанке, эти документы не нужны.

- Документы о трудоустройстве (копия трудовой, справка от работодателя).

- Наличие платежной карты с подключенной опцией «Сбербанк онлайн» (при дистанционном оформлении заявки, совершении интернет-покупок в кредит).

- Документы по недвижимости, передаваемой в залог (правоустанавливающие, оценочные).

Кому одобрят кредит

Взять кредит под ремонт квартиры в Сбербанке получится только у заемщиков, полностью соответствующих банковским критериям. На сегодняшний день они таковы:

- Возрастной порог от 21 года до 75 лет (на момент погашения). Некоторые кредиты можно получить и с 18 лет, но при условии получения зарплаты/пенсии через Сбербанк (потребительский), или при наличии поручителя. Верхняя граница по отдельным кредитам снижена до 65 лет (онлайн покупки, кредитные карты, залоговый кредит без подтверждения дохода). А вот с поручителем кредит можно брать вплоть до 80 лет.

- Возраст поручителя от 21 до 70 лет (на момент гашения кредита).

- Для залогового кредита обязательно привлечение в качестве созаемщика второго супруга (если он платежеспособен).

- Гражданство нашей страны.

- Наличие регистрации на территории России (постоянной или временной).

- Официальное трудоустройство в течение определенного времени: для зарплатных клиентов – 3 месяца (для работающих пенсионеров также обязателен общий трудовой стаж от 6 месяцев), для всех остальных – 6 месяцев на нынешней работе + наличие как минимум годовалого трудового стажа.

- Официально подтвержденный доход (справки с места работы, документы из налоговой инспекции).

- Заемщик по кредиту на покупки в интернет-магазинах должен быть пользователем дебетовой карты Сбербанка с подключенными к ней онлайн сервисами.

Источник

Можно ли взять ипотеку на покупку и ремонт квартиры

Для многих россиян ипотека на покупку и ремонт квартиры – единственный шанс выкупить недорогое жилье и привести помещение в надлежащее состояние. Тема особенно актуальна для граждан, не имеющих накоплений, которым доходов хватает лишь от зарплаты до зарплаты. При оформлении ипотечного кредита многие покупатели жилья превышают лимит — расходуют больше запланированного, надеясь получить в банке дополнительную сумму.

Можно ли часть ипотеки потратить на ремонт

Ипотечные займы – разновидность целевых кредитов, когда банк выдает средства под строго регламентированные нужды. Потратить ссуду по индивидуальному усмотрению или снять часть суммы нельзя. Плательщик не получает деньги на руки – перевод осуществляет банк прямо на счет продавца недвижимости.

На заметку. Сумму ипотечного займа нельзя назначить по собственному желанию. Официальную цену озвучивает застройщик или называет физическое лицо – владелец квартиры. Банк не верит продавцу на слово, а запрашивает экспертизу независимой оценочной компании. Зачем делать оценку квартиры при ипотеке?

Сумма ипотечного займа не может превышать 80% от итоговой стоимости жилья, озвученной после проведения независимой экспертизы. Таким образом, завышение стоимости для ипотеки на ремонт – незаконная операция, выявляемая очень просто. Ипотека с завышением: риски продавца и покупателя.

Полагать, что удастся оформить в банке ипотеку на квартиру и ремонт одновременно, а потом снять со счета разницу, по меньшей мере, наивно. Кредитный эксперт обязательно проверит рыночные цены в регионе и сделает все возможное, чтобы облегчить продажу объекта в случае неуплаты остатка долга. Оформлять заем на полную рыночную стоимость жилого объекта в банке не согласятся.

Что делать, если квартира уже куплена, а денег на ремонт не хватает? Где найти средства при оформленном залоге? Можно ли взять кредит а не ипотеку на ремонт, когда документы подписаны? Рассмотрим варианты получения средств подробнее.

Законные варианты, как сделать ремонт на заемные деньги

Когда ипотека на ремонт жилья с завышенной суммой не подходит, рассмотрим доступные способы получения банковского кредита. У собственника есть 3 направления дальнейших действий:

- Оформить второй банковский кредит одновременно с ипотекой.

- Рефинансировать ипотеку в другом банке с увеличением суммы займа.

- Выплатить ипотечную ссуду и взять новый заем на ремонт под залог жилья. Как оформить вторую ипотеку?

Первым вариантом можно воспользоваться сразу после оформления ипотеки. Второй способ актуален через 6 месяцев после согласования сделки. Полная выплата задолженности и получение займа на наиболее выгодных условиях подойдут для банковских клиентов, планирующих ремонт в долгосрочной перспективе.

Далеко не у всех семей есть свободные средства на ремонт квартиры после покупки. На внесение первоначального взноса россияне часто направляют все многолетние накопления. В такой ситуации оптимальным решением станет оформление обычной потребительской ссуды наличными.

Рекомендации

Чтобы быстро получить одобрение, воспользуйтесь следующими советами:

- Подайте заявку на кредит в тот же банк, где ранее брали ипотеку. В крупных компаниях предусмотрены специальные программы для постоянных заемщиков, поэтому там могут предложить выгодные условия при выдаче кредита наличными.

- Обратитесь в финансовую организацию, где получаете доход. Если ипотечный банк отказал или предложил не очень выгодный тариф, подайте запрос в то учреждение, куда работодатель переводит вашу зарплату. В этом случае ссуду на ремонт квартиры выдадут по минимальному тарифу.

- Подавайте запрос на максимальный срок. Так вы сможете снизить долговую нагрузку и уменьшить размер ежемесячного платежа. С минимальной выплатой шансы на одобрение заявки выше.

- Не скрывайте, что платите ипотеку. Кредитное учреждение обязательно проверит платежную историю и легко выявит обман. Если заемщик постарается скрыть важную информацию, последует отказ.

А можно ли взять ипотеку на ремонт, когда уже оформлен жилищный кредит? Конечно, если уровень доходов позволяет. Но это будет не ипотека, а обычный потребительский заем.

Следующий законный способ получить деньги на ремонт жилья – рефинансировать ипотеку в другом банке, одновременно увеличив сумму кредита. После заключения договора подать заявку на перекредитование нельзя. Необходимо выплачивать долг без задержек более 6 месяцев. Сумму, необходимую для ремонта, согласовывают с новым кредитором заранее, после чего собирают пакет документов, как при оформлении ипотечной ссуды. Обязательное условие – переоформление закладной в Росреестре. Как сделать рефинансирование ипотеки, этапы

Для работающих клиентов, кто уже выплатил жилищный заем, взять ипотеку на ремонт квартиры не составит труда. Если у гражданина нет других кредитов, обратиться за деньгами можно в любое финансовое учреждение, так как шансы на одобрение высоки.

Перед тем как взять ипотеку на ремонт приобретенного жилья, проведите оценку уровня доходов. Объективно оцените платежеспособность. Кредит выдадут заемщику, который отдает банку менее трети своей зарплаты. Обратитесь в учреждение, где выплатили кредит или получаете деньги от работодателя. Здесь могут предложить самые выгодные ставки.

Источник