- Как официально не платить налог ЕНВД во время самоизоляции

- Как не платить ЕНВД в период кризиса?

- Как не платить ЕНВД в период кризиса?

- Как правильно сняться с учета?

- Ремонт магазина не освобождает от уплаты ЕНВД

- Как пережить отмену ЕНВД. Пошаговый план

- Сейчас самое удачное время для отмены ЕНВД

- Каков план спасения?

- Патентная система налогообложения

- УСН (доходы)

- УСН (доходы минус расходы)

- Налог на профессиональный доход (самозанятые)

- Общая система налогообложения

- Выбираем систему налогообложения

- Выясняем, на каком свете живем

- Приступаем к действиям

Как официально не платить налог ЕНВД во время самоизоляции

Добрый день, коллеги. У нас небольшой промтоварный отдел в большом торгово-развлекательном центре. В связи с пандемией центр закрыт, и естественно, мы не работаем. Арендатор снизил нам арендную плату на 50%, но полностью не освободил. И это понятно, ему же все равно здание надо обслуживать, налоги платить. С этим мы как-то смерились, тем более сроки он отодвинул.

А как быть с налогом ЕНВД? Работа ведь не ведется, выручки нет никакой.

Если есть разумный официальный способ уйти от налога, поделитесь, пожалуйста.

Согласна, что ситуация еще та. И раньше, кстати, в декларации можно было прописать количество отработанных в месяце дней и приложить пояснительную записку об этом. Теперь в эти графы данные заносят только те организации, которые недавно встали на учет по ЕНВД или те, кто наоборот снимается с такого учета.

Я думаю, можно попробовать в декларации все же указать то количество дней, которое вы реально отработали, и приложить в качестве пояснения распоряжение по ТРЦ или сослаться на Постановление губернатора.

Безотказным способом считаю снятие с учета плательщика ЕНВД. Для этого нужно представить в налоговый орган заявление по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП). В этих формах необходимо указать причину (прекращение предпринимательской деятельности или смена режима налогообложения), по которой налогоплательщик снимается с учета в качестве плательщика вмененного налога, и дату прекращения применения ЕНВД. К форме прикладываются приложения, количество которых указывается в заявлении.

В приложении содержатся данные о видах деятельности, в отношении которых прекращает уплачиваться ЕНВД, и о местах их ведения. Если у вас более трех видов предпринимательской деятельности и (или) мест их ведения, то нужно заполнить необходимое количество листов приложения к заявлению.

Правда, делается это в пятидневный срок после прекращения деятельности, и сроки уже вышли, но попробуйте в налоговую обратиться, может в связи со сложившимися обстоятельствами, можно более раннюю дату в заявлении указать.

Следует учитывать, что при закрытии ЕНВД необходимо подать декларацию и во избежание начисления пеней, желательно уплатить сам налог за период регистрации в качестве плательщика ЕНВД.

Затем, в течение пяти дней после возобновления работы, снова подайте заявление на регистрацию в качестве плательщика ЕНВД по форме ЕНВД-1 для организаций или ЕНВД-2 для ИП.

А за период, пока вы не плательщик ЕНВД, придется отчитаться нулевками по общей схеме налогообложения.

Соглашусь с olkos2002 и добавлю. Если у Вас организация, то по прибыли видимо придется до конца года отчитываться. Если ИП — то 3-НДФЛ только в следующем году нужно будет сдать. Ну и естественно НДС за те кварталы, которые попадут под общий режим.

Как хорошо, что есть такой форум, где можно задать волнующие вопросы! Я вот всегда думала, что сняться с учета ЕНВД можно только в связи с закрытием бизнеса или в связи со сменой деятельности. А что бы вот так просто снялся и поставился — никогда бы и в голову мне не пришло!

Спасибо! Попытаюсь связаться с налоговой, какую дату разрешат поставить в декларации и в заявлениии о снятии с учета.

На самом деле, Mariska, вопрос о нулевой декларации ЕНВД поднимается не редко, ведь раньше можно было пояснить почему в каком-то месяце меньше отработанных календарных дней. Я сама это делала, прикладывая элементарно график работы, где суббота и воскресенье помечались выходными днями.

Потом это делать запретили. И даже нам писали письмо однажды, что базовая доходность высчитана за месяц целиком и исключать выходные дни, установленные предприятием нельзя. Другими словами — не хотите работать в выходные — не работайте, а налог платите.

Ну и Минфин неоднократно высказывался против представления нулевой декларации по ЕНВД. И при этом пояснял, что такого понятия как «нулевая декларация по ЕНВД» просто не существует. Смотрите Письмо Минфина от 03.07.2012 № 03-11-06/3/43. Если отсутствует физический показатель, то Минфин рассматривает это как повод для снятия организации (ИП) с учета в качестве плательщика ЕНВД ( п.3 ст. 346.28 НК РФ), а не как причину не уплачивать налог и сдавать нулевую декларацию по ЕНВД.

Делаем вывод из письма: если плательщик какое-то время не вел вмененную деятельность (у него отсутствовал физический показатель), но при этом не снялся с учета как плательщик ЕНВД, то декларацию по ЕНВД он все равно должен сдать, причем не нулевую – в декларации нужно отразить сумму налога, исчисленную исходя из величины физического показателя, указанного в последней сданной ненулевой отчетности по ЕНВД (Письмо Минфина от 24.10.2014 № 03-11-09/53916, Письмо Минфина от 29.04.2015 N 03-11-11/24875).

Налоговая придеживается того же мнения: временное приостановление вмененной деятельности, не освобождает плательщика от уплаты ЕНВД и представления декларации по этому налогу.

Однако, как пояснила Налоговая служба, все же есть ситуация, когда возможно представление нулевой декларации по ЕНВД (Информация ФНС от 19.09.2016): если прекращено владение или пользование имуществом, необходимым для ведения ЕНВД-деятельности. К примеру, ИП занимался розничной торговлей через арендованный павильон. Арендодатель расторг договор аренды, в связи с чем ИП пришлось приостановить свою деятельность. В этом случае у ИП просто напросто отсутствует физический показатель (площадь павильона), необходимый для исчисления ЕНВД. Этот ИП может представить нулевую декларацию по ЕНВД.

Именно исходя из этого, я советовала вам указать в декларации число отработанных дней и в пояснительной записке указать обстоятельства непреодолимой силы, которые не могли вам дать возможности работать (Закрытие всего ТРЦ).

Ну а в дальнейшем имейте в виду, если плательщик ЕНВД планирует на какое-то время приостановить свою деятельность, в том числе из-за прекращения владения/пользования «вмененным» имуществом, и при этом не хочет платить налог и представлять декларацию по ЕНВД, то самым безопасным способом является снятие с учета в качестве плательщика ЕНВД (п.3 ст.346.28 НК РФ).

Источник

Как не платить ЕНВД в период кризиса?

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Как не платить ЕНВД в период кризиса?

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

В Московской области и других регионах России многие магазины, кафе и предприятия сферы услуг применяют ЕНВД — единый налог на вмененный доход. Он рассчитывается по особым правилам и уплачивается независимо от реального дохода.

В связи с «нерабочими днями» плательщики ЕНВД оказались в непростой ситуации: приток выручки прекратился, а налог заплатить необходимо. И хотя еще в начале апреля на уплату ЕНВД была дана отсрочка:

За период

Продление сроков уплаты

Плановая дата уплаты

Новая плановая дата

Плюс Правительство добавило к отсрочке — рассрочку (начать уплату ЕНВД можно через месяц после наступления «новой» плановой даты, при этом на погашение всего долга дается 12 месяцев – главное, вносить сумму равными платежами), для многих предпринимателей это не выход.

На фоне отсутствия выручки единственное разумное решение – сняться с налогового учета в качестве плательщика ЕНВД. В этом случае за квартал, в котором деятельность не велась, можно заплатить налог пропорционально дням работы в общем количестве дней месяца.

Такой выход подсказывает сама налоговая служба: «Возможный вариант в данной ситуации — сняться с учета как плательщик ЕНВД, а по истечении определенного времени при возобновлении осуществления предпринимательской деятельности, снова встать на учет как плательщик ЕНВД и оставаться им до конца 2020 года. При этом за период времени, когда налогоплательщик не является плательщиком ЕНВД, он остается плательщиком, применяющим общую систему налогообложения или УСН (если ранее на основании уведомления был переход на УСН)».

Как правильно сняться с учета?

Не позднее 13 мая 2020 года необходимо подать заявление в ту налоговую, куда сдается декларация.

Если подать заявление позднее, то налогоплательщика снимут с учета последним числом месяца, в котором подано заявление. А, значит, за последний месяц налог придется заплатить.

- по форме ЕНВД 3 — организациями;

- по форме ЕНВД 4 — индивидуальными предпринимателями.

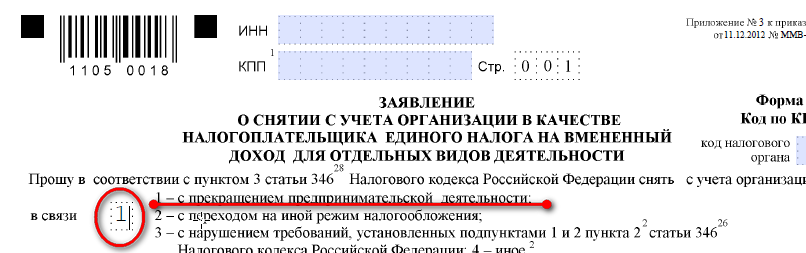

Самое главное – проставить правильный код причины снятия с учета.

Если вы хотите полностью отказаться от уплаты ЕНВД, указывайте в заявлении код причины 1 – в связи с прекращением предпринимательской деятельности. В течение 5 дней налоговый орган должен направить вам уведомление о снятии с учета.

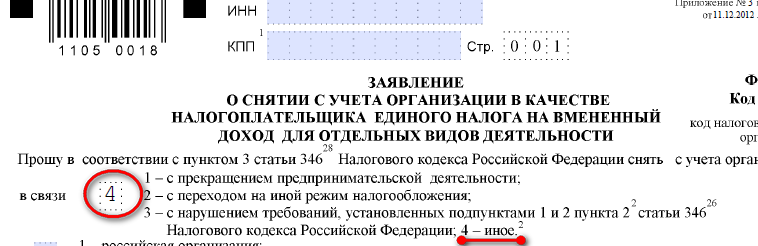

Если вы хотите прекратить применение ЕНВД только по конкретному виду деятельности или по конкретной торговой точке, выбирайте код 4 – иное.

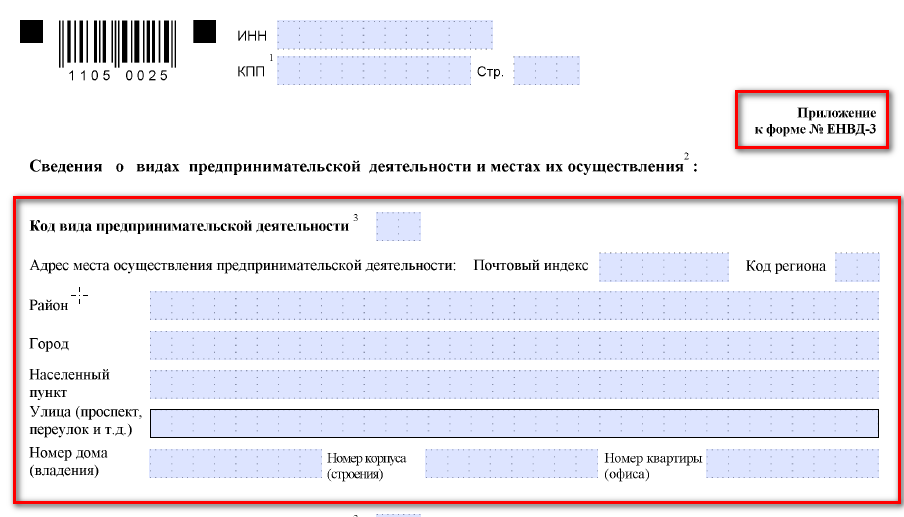

В последнем случае помимо заявления необходимо заполнить Приложение с указанием ОКВЭД и адреса, по которому осуществлялась деятельность.

Если в заявлении указан код 4, уведомление о снятии учета налоговый орган не направляет.

Источник

Ремонт магазина не освобождает от уплаты ЕНВД

Вопрос от читательницы Клерк.Ру Светланы (г. Суоярви)

На ЕНВД делаем ремонт в магазине? Имею ли право не платить налог за этот период?

Из вопроса следует, что налогоплательщик ЕНВД в течение какого-то периода времени не осуществлял торговлю в магазине по причине нахождения его в ремонте. При анализе вопроса о возможности корректировки базовой доходности исходя из времени фактической эксплуатации магазина в течение налогового периода, нужно исходить из следующего.

Согласно п. 2 ст. 346.29 НК НФ, налоговой базой для исчисления суммы ЕНВД признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Базовая доходность корректируется на коэффициенты базовой доходности: К1 и К2.

К1 — устанавливаемый на календарный год коэффициент-дефлятор, рассчитываемый как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в РФ в предшествующем календарном году, который определяется и подлежит официальному опубликованию в порядке, установленном Правительством РФ.

К2 — корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности.

Пункт 6 ст. 346.29 НК РФ указывает, что при определении величины базовой доходности представительные органы муниципальных районов, городских округов, законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга могут корректировать (умножать) базовую доходность на корректирующий коэффициент К2.

Корректирующий коэффициент К2 определяется как произведение установленных нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга значений, учитывающих влияние на результат предпринимательской деятельности факторов, предусмотренных статьей 346.27 НК РФ.

Отметим, что ранее, до 1 января 2009 года, Налоговый кодекс РФ содержал абз. 3 п. 6 ст. 346.29 НК РФ, прямо предусматривающий возможность корректировать ЕНВД с учетом фактического периода осуществления деятельности. В настоящее время такой нормы в НК РФ нет.

Финансисты отказывают налогоплательщику в уменьшении суммы базовой доходности, если в какие-то периоды объект не эксплуатировался о причине его ремонта.

В Письме Минфина РФ от 14.09.2009 N 03-11-06/3/233: сказано, что обязанность налогоплательщика по уплате ЕНВД возникает независимо от фактически полученного дохода от осуществления предпринимательской деятельности или ее приостановления.

В случае приостановления на неопределенный срок ведения предпринимательской деятельности, подлежащей налогообложению ЕНВД, налогоплательщик вправе подать заявление о снятии с учета в качестве налогоплательщика ЕНВД. До снятия с учета налогоплательщик обязан уплачивать ЕНВД независимо от длительности периода приостановления деятельности.

В Письме Минфина РФ от 22.09.2009 N 03-11-11/188 сказано, что фактический период времени осуществления предпринимательской деятельности может быть учтен налогоплательщиками, если используемая при исчислении единого налога базовая доходность установлена с учетом корректирующего коэффициента К2, учитывающего такие особенности ведения деятельности, как сезонность и режим работы. Глава 26.3 Кодекса не предусматривает права налогоплательщика самостоятельно корректировать сумму исчисленного единого налога на фактический период времени осуществления предпринимательской деятельности в налоговом периоде.

Из вышеуказанных норм и разъяснений Минфина следует, что если магазин розничной торговли не эксплуатировался в течение какого-либо времени по причине его ремонта, то это не может быть основанием для уменьшения суммы исчисляемого ЕНВД.

Получить персональную консультацию Владимира Никитина в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Источник

Как пережить отмену ЕНВД. Пошаговый план

Вменёнке осталось жить два месяца. И это факт. Если вы собираетесь хоронить свой бизнес вместе с ЕНВД, то мы предлагаем повременить с покупкой гроба и попытаться найти какую-то другую систему налогообложения, которая позволит вам еще поработать.

В этой статье собраны основные тезисы, озвученные в видео. Мы рассчитываем, что статья будет использована как шпаргалка по основным действиям, которые стоит предпринять для перехода на новую систему налогообложения с 2021 года.

Сейчас самое удачное время для отмены ЕНВД

Возможно, не все согласятся с этим тезисом, но мы считаем, что 2021 год наиболее удачный момент для того, чтобы отказаться от вменёнки. Правительство сейчас всячески старается поддерживать малый бизнес. Об эффективности этих мер можно спорить долго, но факт совершенно однозначный, что практически во всех регионах страны в настоящее время действуют налоговые льготы, которые позволят осуществить более плавный переход. Если бы срок действия ЕНВД продлили, то предприниматели попали бы на полноценные налоги, а пока есть возможность присмотреться к новой для себя среде, используя льготные ставки.

Разумеется, на самом деле все не так просто, как мы описали выше. В жизни вообще мало что можно описать одним абзацем текста. Вместе с регионами, которые ввели пониженные налоговые ставки для пострадавших отраслей, есть и такие, кто этого не сделал. Но, вместе с тем, есть регионы, которые сократили налоги для всех предпринимателей. Возможно, вам повезет, а возможно и нет. Но в любом случае, чтобы выбрать правильную систему налогообложения, придется немного повозиться с цифрами.

Каков план спасения?

План, который хотим предложить мы, состоит всего из трех шагов:

- Выбор наиболее выгодной системы налогообложения на следующий год. Вам нужно освежить в памяти особенности всех систем, на которые можно перейти после отмены ЕНВД и просчитать свои налоги на каждой из них. Для тех, кто не хочет делать это самостоятельно, мы разработали специальную считалку. Это эксель-таблица, которую вы можете купить у нас на сайте. В нее достаточно занести основные характеристики вашего бизнеса (доходы, расходы, зарплата сотрудников) и она сама посчитает и сравнит варианты.

- Выяснение текущей ситуации. Т.к. после того, как вы выберете новую систему налогообложения, нужно вспомнить — а какие спецрежимы вы применяете помимо ЕНВД сейчас. Может быть, вам никуда переходить и ненужно, а со следующего года вы автоматически окажетесь на нужной системе.

- Действие. Скорее всего, для того, чтобы оказаться на нужной системе вам придется предпринять какие-то действия. Мы расскажем какие.

Патентная система налогообложения

Из всех налогов, про которые мы будем сегодня говорить, патент наиболее похож на вменёнку. Как и в случае с ЕНВД, патент действует только для какой-то определенной деятельности и тоже не зависит от фактического дохода. Патент можно приобрести на срок от одного до двенадцати месяцев в рамках календарного года. Оплатить патент нужно одним или двумя платежами в зависимости от срока действия.

Патент могут применять только индивидуальные предприниматели. На патенте есть ограничение по сотрудникам (15 человек) и лимиты по площади магазинов и объектов общепита значительно ниже, чем на ЕНВД (50 метров против 150). Но сейчас на рассмотрении в Думе закон, который в случае принятия увеличит предельные площади для патента до 150 метров и позволит уменьшать стоимость патента на сумму страховых взносов (как это делают на ЕНВД).

Законопроект уже довольно давно «висит» на первом чтении, поправки в него принимались до 5 октября. Но видимых причин для того, чтобы его в итоге развернули, нет. В этом же законопроекте говорится о расширении списка видов деятельности, по которым можно применять патент. Чуть подробнее на эту тему мы говорили в одном из прошлых видео.

Взнос на пенсионное страхование от дохода свыше 300 тысяч, как в случае вменёнки, на патенте считается от «вменённого» дохода, т.е. от дохода, на основании которого посчитан размер патента. Если у вас несколько патентом, то доходы складываются.

Стоимость патента для каждого региона можно узнать на сайте налоговой. Для приобретения патента нужно подать заявление в налоговую. Никаких деклараций сдавать не требуется.

УСН (доходы)

На этой системе налогообложения налоги считаются от дохода без учета расходов. Стандартная налоговая ставка — шесть процентов, но регионы могут ее уменьшить на своей территории.

Из налога можно вычитать страховые взносы по аналогии с ЕНВД. ИП без сотрудников вычитают свои фиксированные взносы полностью, а при наличии сотрудников налог уменьшается и на взносы предпринимателя за себя, и на взносы за сотрудников, но налог так можно уменьшить только в два раза.

Один процент от дохода свыше 300 тысяч считается от всего дохода без учета расходов.

Декларацию нужно сдавать раз в год, но налог платится каждый квартал.

УСН (доходы минус расходы)

На этой системе налогообложения налог считается от разницы между доходом и расходом. Из всех заработанных денег нужно вычесть фактически оплаченные и документально подтвержденные расходы на бизнес, и полученное число умножить на ставку налога. По умолчанию это 15 процентов, но регионы могут ее уменьшать. Надо помнить, что даже если деятельность убыточная, то налог заплатить придётся. Дело в том, что на УСН (доходы минус расходы) налог уплачивается от разницы между доходами и расходами, но не меньше одного процента от дохода.

Один процент на пенсионное страхование считается от разницы между доходом и расходом.

Декларацию нужно сдавать раз в год, но налог платится каждый квартал.

Налог на профессиональный доход (самозанятые)

По сути этот спецрежим похож на УСН (доходы) — налог считается от доходов без учета расходов. Если вы осуществляете продажу в адрес юридического лица или ИП, то ставка налога 6%, а если в адрес физического лица, то 4%.

Годовой доход самозанятого не может превышать 2,4 миллиона рублей. Самозанятым нельзя нанимать сотрудников и можно вести только определенные виды деятельности (подробности — ст. 4, ФЗ-422 от 27.11.2018).

Самозанятые кроме своего налога не платят никаких дополнительных отчислений, даже фиксированных взносов ИП.

Работая в качестве самозанятого, вам не потребуется касса, и не нужно будет сдавать декларации, достаточно просто формировать чеки в мобильном приложении.

Общая система налогообложения

Индивидуальные предприниматели платят Налог на доходы физических лиц по ставке 13% и НДС. Организации вместо НДФЛ платят налог на прибыль по ставке 20%. Если ваш оборот каждые 3 последовательных месяца не превышает 2 млн рублей, то вы можете отказаться от НДС и платить только НДФЛ или налог на прибыль.

Налог на этой системе считается от разницы между доходом и расходом. Т.е. из всех своих доходов нужно вычесть все свои документально подтвержденные расходы и полученную сумму умножить на 13% в случае ИП и на 20% в случае ООО.

Внимание! Расчёт НДФЛ и налога на прибыль делается без учёта НДС.

Один процент на пенсионное страхование для ИП на общей системе считается от разницы между доходом и расходом. И тоже без учёта НДС.

Декларации по НДС и налогу на прибыль сдаются каждый квартал, и каждый квартал уплачиваются налоги. Декларация по НДФЛ сдается раз в год, но налог платится каждый квартал.

Выбираем систему налогообложения

Начинается самое интересное, вооружитесь карандашом и давайте считать.

- Выпишите на бумагу свой ежемесячный доход. Под ним запишите свои ежемесячные расходы. Для удобства можете разбить на группы (себестоимость товаров/услуг, аренда, коммунальные платежи, связь и т.д.).

- Выпишите зарплату своих сотрудников (до удержания НДФЛ) и страховые взносы с зарплаты.

- Выпишите свои фиксированные взносы (если вы ИП).

- Чтобы было с чем сравнивать, выпишите свой текущий налог по ЕНВД.

Далее, используя информацию о системах налогообложения, про которые мы сегодня поговорили, произведите расчет своих налогов на каждой из этих систем. Ту, что окажется дешевле, и стоит рассматривать как альтернативу вменёнке.

Напоминаем, что у нас на сайте можно купить автоматическую считалку, которая поможет выбрать наиболее выгодную систему налогообложения. Вот небольшой отрывок из нашего видео, который иллюстрирует действие считалки.

Выясняем, на каком свете живем

Т.к. ЕНВД — спецрежим, который применяется только к определенной деятельности, то для остальной деятельности у вас должна быть выбрана какая-то другая система налогообложения. Если вы не выбирали ничего, то это значит, что вы на Общей системе и с первого января станете плательщиком НДС.

Если на прошлых этапах вы выбрали наиболее выгодную систему налогообложения, то чтобы на ней оказаться, надо выяснить текущую ситуацию. Для этого достаем свои регистрационные документы и ищем Уведомление о переходе на УСН. Если вы его нашли, то смотри на поле «в качестве объекта налогообложения выбраны». Если в этом поле стоит цифра 1, значит вы на УСН (доходы). Если стоит цифра 2, значит вы на УСН (доходы минус расходы).

Если уведомления нет, но вам кажется, что на УСН вы могли перейти, то можете узнать свою систему налогообложения в личном кабинете налогоплательщика или обратившись в свою налоговую. Но будьте готовы, что в налоговой вас, возможно, заставят написать официальный запрос и будут его долго обрабатывать.

Приступаем к действиям

Если вы решили перейти на УСН (не важно, какого вида) и вы выяснили, что до этого никогда Уведомление о переходе не подавали, то вам нужно до 31 декабря заполнить и подать Уведомление о переходе на УСН.

Если ранее вы подавали Уведомление, но сейчас хотите сменить вид УСН, то до 31 декабря нужно подать Уведомление о смене объекта налогообложения.

Если вы решили, что будете работать на патенте, то вам не позднее, чем за 10 рабочих дней до начала деятельности нужно подать заявление на приобретение патента. Если вы хотите начать работать с 1 января, то заявление необходимо подать не позднее, чем 17 декабря.

Если вы решили стать самозанятым, то вам нужно просто зарегистрироваться через мобильное приложение Мой налог. Если при этом вы являетесь индивидуальным предпринимателем, то мы советуем закрыть ИП. Это не обязательно, но может уберечь вас от возможных проблем. Если вы решили ИП не закрывать, то в течение месяца с момента регистрации в качестве самозанятого нужно уведомить налоговую о том, что вы прекратили деятельность, облагаемую УСН.

Источник