Блог о экономике, финансах и управлении предприятием

Оборотные средства. Норматив на запасные части

Оборотные средства. Норматив на запасные части.В статье рассмотрен расчет норматива на запасные части для ремонта оборудования.

Под структурой оборотных средств понимается удельный вес различных элементов в общей сумме оборотных средств предприятия. Структура оборотных средств выражается в процентах. Одной из составных частей оборотных средств являются запасные части для ремонта оборудования. Рассмотрим установления норматива на запасные части более подробно.

Норматив оборотных средств на запасные части для ремонта оборудования Орd определяется в денежном выражении в расчете на 1000 руб. стоимости оборудования предприятия по формуле

где Ор — среднегодовой остаток запасных частей в денежном выражении;

Ф — среднегодовая стоимость действующего оборудования за этот же период, руб.

Аналогичным образом рассчитывается норматив оборотных средств на запасные части транспортного и другого оборудования. Расчет норматива может вестись также в копейках на 1 руб. стоимости действующего парка машин.

Более точный прямой расчет норматива оборотных средств запасные части может быть произведен по формуле

где m — число деталей, потребных для одного механизма (машины, агрегата), шт. ;

n — число механизмов (машин, агрегатов), на которых используются данные детали;

Д — норма складского запаса деталей в соответствии с характером производства и условиями снабжения, дней;

Ц — цена одной детали, руб.;

q — коэффициент, учитывающий снижение потребности в деталях в зависимости от количества (парка) всех механизмов (машин, агрегатов) данного типа;

Fd — срок службы данного вида деталей, дней.

Суммируя полученные нормативы по всем группам действующего на предприятии оборудования, определяют общий норматив оборотных средств на запасные части для ремонта. Аналогичным образом рассчитывается норматив оборотных средств по сменному оборудованию, например, валкам, изложницам.

Сумма амортизационных отчислений, используемых на финансирование норматива оборотных средств по запасным частям, А рассчитывается по формуле

где К — годовой объем капитальных работ, руб.;

d — удельный вес материальных затрат по смете капитальных работ, %;

Источник

Определение норматива оборотных средств на запасные части для ремонта оборудования

Определить норматив оборотных средств на запасные части для ремонта оборудования можно несколькими методами.

Первый метод — нормирование оборотных средств на запасные части для ремонта в зависимости от групп оборудования исходя из затрат оборотных средств на 1 ремонтную единицу.

Второй метод — нормирование оборотных средств на запасные части для ремонта из расчета на 1000 руб. действующего производственного и силового оборудования, а также транспортных средств.

Третий метод — нормирование оборотных средств на запасные части для ремонта оборудования и транспортных средств на основании заявок службы главного механика, главного энергетика и транспортного цеха.

Определение норматива оборотных средств на запасные части для ремонтов оборудования по первому методу.

Нормирование оборотных средств на запасные части для ремонта производится в зависимости от групп оборудования с учетом условий, предусмотренных системой планово-предупредительного ремонта и рациональной эксплуатации технологического оборудования предприятий, системой технического обслуживания и ремонта технологического и подъемно-транспортного оборудования, типовой схемой технического обслуживания и ремонта металло- и деревообрабатывающего оборудования и другими нормативно-регламентирующими документами, определяющими порядок выполнения ремонтных работ.

Нормирование производится в зависимости от групп оборудования. К первой группе относится оборудование, на которое разработаны типовые нормы оборотных средств по запасным частям. Ко второй — крупное, уникальное, в том числе импортное, на которое не разработаны типовые нормы. К третьей — мелкое единичное оборудование, на которое также не установлены типовые нормы.

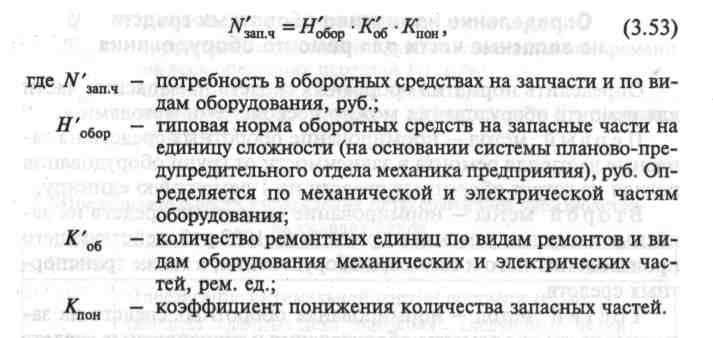

Норматив в оборотных средствах на запасные части для первой группы оборудования определяется на основе действующих или специально разрабатываемых типовых норм оборотных средств путем умножения этих норм на количество соответствующего оборудования с применением коэффициента понижения

Коэффициент понижения запасных частей вводится в связи с тем, что при наличии большого числа взаимозаменяемых и однотипных деталей потребность в текущем остатке запасных частей на один механизм уменьшается. Он определяется с учетом увеличения межремонтного периода и имеется в отделе главного механика.

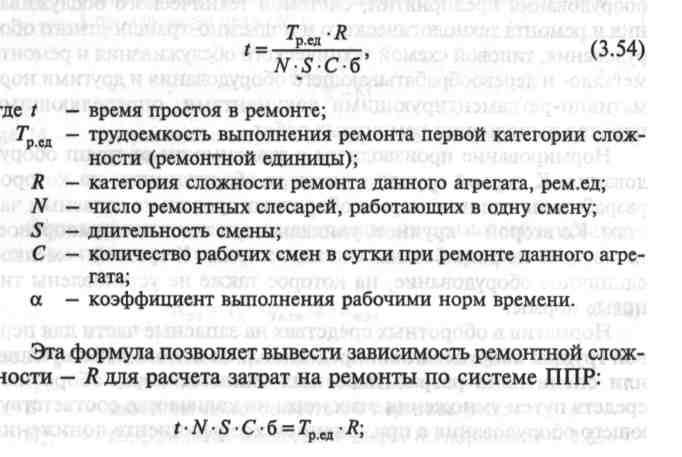

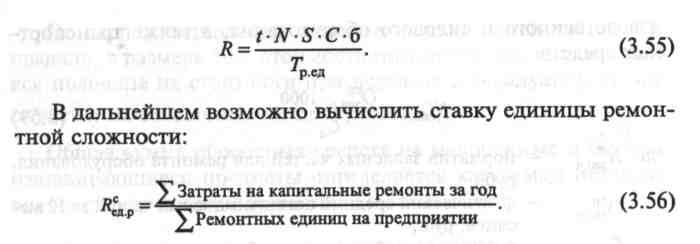

При периодической системе ремонтов время простоя агрегата в ремонте можно вычислить по следующей формуле:

По оборудованию, на которое отсутствуют типовые нормы на запасные части, потребность в оборотных средствах определяется методом прямого счета. Для расчета составляется список наиболее подверженных износу сменных деталей и узлов, которые необходимо иметь в запасе к каждому типу оборудования.

По каждой детали или группе определяется потребность в оборотных средствах по формуле, руб.

Определение норматива оборотных средств на запасные части для ремонта оборудования по второму методу.

Норматив оборотных средств на запасные части для ремонтов устанавливается из расчета на 1000 руб. действующего производственного и силового оборудования, а также транспортных средств.

Норматив оборотных средств на запасные части для ремонтов определяется на основе заявок служб главного механика, главного энергетика и транспортного цеха. Заявленные заводом в планируемом году запасные части (без учета складских остатков) суммируются, а общая сумма делится на стоимость действующего оборудования и транспортных средств (третий метод определения нормативных средств на запасные части).

Общий норматив оборотных средств на запасные части для ремонта оборудования определяется по формуле, руб.

Источник

Нормирование оборотных средств по запасным частям для ремонта

При нормировании оборотных средств по запасным частям для ремонта применяемые на предприятии машины, оборудование и транспортные средства подразделяются на следующие группы:

— машины, оборудование и транспортные средства, по которым разработаны типовые нормы оборотных средств на запчасти;

— крупное уникальное оборудование, машины, транспортные средства, по которым не разработаны типовые нормы на запчасти;

— прочее (мелкое, единичное) оборудование, машины и транспортные средства.

Норматив оборотных средств по запасным частям для первой группы оборудования определяется как произведение типовых норм и количества данного оборудования с учетом коэффициентов понижения, которые уточняют потребность в оборотных средствах при наличии однотипного оборудования и взаимозаменяемых деталей. Типовые нормы оборотных средств по запчастям подлежат периодическому уточнению с учетом ухода за машинами, изменения сменности и других условий работы, а также изменения цен на запчасти.

Потребность в оборотных средствах на запчасти для второй группы оборудования определяется методом прямого расчета. С этой целью составляется список наиболее подверженных износу деталей и узлов, которые необходимо иметь в запасе, с указанием количества используемых на предприятии и нуждающихся в ремонте машин и оборудования, а также коэффициентов понижения сроков службы и цены каждой детали. Норматив оборотных средств на деталь каждого наименования (Я) определяется по формуле.

где Ч — число однотипных деталей в одном аппарате, механизме, ед.;

М — количество аппаратов, механизмов одного вида, ед.;

Кп — коэффициент понижения;

Нз — норма запаса деталей по условиям снабжения, дн.;

В — срок службы деталей, дн.;

Цед — стоимость одной детали.

Норматив по запасным частям для ремонта третьей группы оборудования устанавливается методом укрупненного расчета: исходя из соотношения средних фактических остатков запасных частей за отчетный год и среднегодовой стоимости действовавшего оборудования и транспортных средств. Данное отношение экстраполируется на предстоящий год с учетом изменения стоимости оборудования и транспортных средств и изменения межремонтных периодов.

Наряду с покупными широко используются запасные части собственного изготовления. В этом случае норматив исчисляется умножением их однодневного расхода на норму запаса в днях. Однако однодневный расход непосредственно по смете затрат не рассчитывают, так как расходы на производство запасных частей содержатся в разных статьях сметы (основные материалы, вспомогательные материалы, заработная плата и т. д.). Величина однодневного расхода определяется на основе плановой годовой себестоимости товарной продукции. Общая годовая сумма затрат делится на 365 дней.

Поскольку номенклатура собственного изготовления запасных частей в машиностроительном предприятии широка, норма запаса в днях исчисляется как средневзвешенная величина. За основу расчета принимается полная длительность производственного цикла изготовления в ремонтном цехе запасных частей.

Пример 8.13. Нормирование оборотных средств по запасным частям для ремонта аналитическим методом.

1. По первой группе оборудования. Типовая норма запасных частей на один аппарат — 50 руб. Количество однотипного оборудования — 80 ед. Коэффициент понижения — 0,4. Отсюда потребность в оборотных средствах на запасные части для данной группы оборудования составит:

50 х 80 х 0,4 =16 тыс. руб.

2. По третьей группе оборудования. Средние фактические остатки запасных частей (за исключением излишних и ненужных) за истекший год составили 31,2 тыс. руб. Среднегодовая стоимость действовавшего в том же году оборудования и транспортных средств — 5200 тыс. руб.

При этих условиях норма оборотных средств по запасным частям на 1000 руб. стоимости оборудования составит 6 руб. (31 200 : 5200).

Если стоимость оборудования и транспортных средств на конец предстоящего года определена в 5800 тыс. руб., а планируемое удлинение межремонтных периодов сократит норму оборотных средств на 5%, то потребность в оборотных средствах на запасные части для третьей группы оборудования определена в размере:

(5800 х б х 95) : 100 = 33,06 тыс. руб.

Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Студалл.Орг (0.005 сек.)

Источник

Нормирование оборотных средств по запасным частям для ремонта

При нормировании оборотных средств по запасным частям для ремонта применяемые на предприятии машины, оборудование и транспортные средства подразделяются на следующие группы:

¨ машины, оборудование и транспортные средства, по которым разработаны типовые нормы оборотных средств на запчасти;

¨ крупное уникальное оборудование, машины, транспортные средства, по которым не разработаны типовые нормы на запчасти;

¨ прочее (мелкое, единичное) оборудование, машины и транспортные средства.

Норматив оборотных средств по запасным частям для первой группы оборудования определяется как произведение типовых норм и количества данного оборудования с учетом коэффициентов понижения, которые уточняют потребность в оборотных средствах при наличии однотипного оборудования и взаимозаменяемых деталей. Типовые нормы оборотных средств по запчастям подлежат периодическому уточнению с учетом ухода за машинами, изменения сменности и других условий работы, а также изменения цен на запчасти.

Потребность в оборотных средствах на запчасти для второй группы оборудования определяется методом прямого расчета. С этой целью составляется список наиболее подверженных износу деталей и узлов, которые необходимо иметь в запасе, с указанием количества используемых на предприятии и нуждающихся в ремонте машин и оборудования, а также коэффициентов понижения сроков службы и цены каждой детали. Норматив оборотных средств на деталь каждого наименования (Н) определяется по формуле:

(8.22)

где Ч ¾ число однотипных деталей в одном аппарате, механизме, ед.,

М ¾ количество аппаратов, механизмов одного вида, ед.;

Кн ¾ коэффициент понижения;

Нз ¾ норма запаса деталей по условиям снабжения, дн.;

В ¾ срок службы деталей, дн.;

Цед ¾ стоимость одной детали.

Норматив по запасным частям для ремонта третьей группы оборудования устанавливается методом укрупненного расчета: исходя из соотношения средних фактических остатков запасных частей за отчетный год и среднегодовой стоимости действовавшего оборудования и транспортных средств. Данное отношение экстраполируется на предстоящий год с учетом изменения стоимости оборудования и транспортных средств и изменения межремонтных периодов.

Наряду с покупными широко используются запасные части собственного изготовления. В этом случае норматив исчисляется умножением их однодневного расхода на норму запаса в днях. Однако однодневный расход непосредственно по смете затрат не рассчитывают, так как затраты на производство запасных частей содержатся в разных статьях сметы (основные материалы, вспомогательные материалы, заработная плата и т. д.). Величина однодневного расхода определяется на основе плановой годовой себестоимости товарной продукции. Общая годовая сумма затрат делится на 365 дней.

Поскольку номенклатура собственного изготовления запасных частей в машиностроительном предприятии широка, норма запаса в днях исчисляется как средневзвешенная величина. За основу расчета принимается полная длительность производственного цикла изготовления в ремонтном цехе запасных частей.

Пример 8.13.Нормирование оборотных средств по запасным частям для ремонта аналитическим методом.

1. По первой группе оборудования. Типовая норма запасных частей на один аппарат ¾ 50 руб. Количество однотипного оборудования ¾ 80 ед. Коэффициент понижения ¾ 0,4. Отсюда потребность в оборотных средствах на запасные части для данной группы оборудования составит: 50 ´ 80 ´ 0,4 = 16 тыс. руб.

2. По третьей группе оборудования. Средние фактические остатки запасных частей (за исключением излишних и ненужных) за истекший год составили 31,2 тыс. руб. Среднегодовая стоимость действовавшего в том же году оборудования и транспортных средств ¾ 5200 тыс. руб.

При этих условиях норма оборотных средств по запасным частям на 1000 руб. стоимости оборудования составит 6 руб. (31 200 : 5200).

Если стоимость оборудования и транспортных средств на конец предстоящего года определена в 5800 тыс. руб., а планируемое удлинение межремонтных периодов сократит норму оборотных средств на 5%, то потребность в оборотных средствах на запасные части для третьей группы оборудования определена в размере: (5800 ´ 6 ´ 95) : 100 = 33,06 тыс. руб.

(8.22)

(8.22)