- Купила новостройку, отремонтировала, продаю. Каким будет налог?

- — Квартира в новостройке куплена по ДДУ за 2,3 млн. Собственность оформлена в апреле 2018 года. Кадастровая стоимость на данный момент 1,3 млн. Квартира отремонтирована, и ее продажная цена около 4 млн. Какие налоги я должна буду заплатить, если учесть, что, продав ее, я буду покупать квартиру в другом месте. Налоговый вычет на эту квартиру не использовался, так как использовался ранее.

- Отвечает налоговый консультант финансовой службы «ИНКОМ-недвижимость» Айна Зайцева:

- Отвечает юрист департамента налогового и юридического консалтинга «Прифинанс» Ксения Филимонова:

- Отвечает юрист сети агентств недвижимости CENTURY 21 Россия Дамир Хакимов:

- Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

- Отвечает руководитель юридического блока цифрового агентства недвижимости «33 слона» (33slona.ru) Юлия Плетнева:

- Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

- Как уменьшить налог с продажи квартиры на стоимость ремонта

- Когда за продажу не нужно платить налог?

- Вычет затрат на покупку

- Имущественный вычет для продавца квартиры

- Возмещение затрат на ремонт

- Договор – важный момент

- Сколько получится вычета?

- Инструкция по оформлению декларации 3-НДФЛ при продаже квартиры в 2020 году — пример для подачи в 2021 году

- В каких случаях нужно заполнять 3-НДФЛ при продаже квартиры?

- Порядок и сроки сдачи декларации в ФНС

- Новая форма для 2021 года

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Инструкция по заполнению

- Пример заполнения

- Скачать бланк и образец

- Видео инструкция

Купила новостройку, отремонтировала, продаю. Каким будет налог?

— Квартира в новостройке куплена по ДДУ за 2,3 млн. Собственность оформлена в апреле 2018 года. Кадастровая стоимость на данный момент 1,3 млн. Квартира отремонтирована, и ее продажная цена около 4 млн. Какие налоги я должна буду заплатить, если учесть, что, продав ее, я буду покупать квартиру в другом месте. Налоговый вычет на эту квартиру не использовался, так как использовался ранее.

Отвечает налоговый консультант финансовой службы «ИНКОМ-недвижимость» Айна Зайцева:

При продаже квартиры, находящейся в собственности физического лица менее пяти лет (минимальный срок владения при покупке квартиры после 01.01.2016), налогоплательщик обязан самостоятельно исчислить налог и отчитаться в налоговый орган о полученных доходах.

При продаже квартиры, право собственности на которую возникло после 01.01.2016, необходимо учитывать кадастровую стоимость объекта на 1 января года продажи. В данном случае 70% кадастровой стоимости будет меньше (1,3 млн рублей х 70%), чем цена, указанная в договоре купли-продажи (4 млн рублей), и доход в целях налогообложения будет рассчитываться, исходя из стоимости, указанной в ДКП.

При продаже жилой недвижимости можно использовать либо имущественный вычет в размере 1 млн рублей, либо уменьшить доход от продажи на сумму расходов, которые Вы понесли при покупке квартиры по ДДУ (2,3 млн рублей). В расходы при продаже квартиры можно включить затраты на приобретение самой квартиры, а также затраты на ремонт при условии, что объект недвижимости продавался без отделки.

Если между продажной стоимостью квартиры и суммой понесенных расходов возникает положительная разница, то с данной разницы необходимо исчислить налог по ставке 13%.

Что касается налогового вычета, то он предоставляется не более чем на 2 млн рублей. В случае, если Вы не полностью использовали вычет при покупке предыдущего жилья, Вы имеете право применить имущественный вычет к новой квартире.

Отвечает юрист департамента налогового и юридического консалтинга «Прифинанс» Ксения Филимонова:

При продаже квартиры до истечения пятилетнего срока владения (то есть до апреля 2023 года) возникает обязанность по уплате 13% НДФЛ с дохода от продажи квартиры. Данный доход может быть уменьшен на стоимость приобретения квартиры (2,3 млн рублей).

Таким образом, если Вы продадите квартиру за 4 млн рублей, то налогооблагаемый доход от ее продажи составит 1,7 млн рублей. Доход нужно отразить в декларации 3-НДФЛ до 30 апреля года, следующего за годом продажи квартиры. Размер налога, подлежащего уплате, составляет 13% от этой суммы — 221 000 рублей.

Поскольку имущественный вычет на приобретение жилья использовался ранее, то при покупке новой квартиры право на получение данного вычета не возникнет.

Отвечает юрист сети агентств недвижимости CENTURY 21 Россия Дамир Хакимов:

При расчете налога с дохода от продажи квартиры вместо имущественного вычета в 1 млн рублей налогооблагаемый доход можно уменьшить на сумму расходов, понесенных на приобретение продаваемого имущества. В числе расходов можно учесть затраты, понесенные на чистовую отделку квартиры.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

Вы должны будете заплатить налог с разницы — 4 млн рублей минус 2,3 млн рублей. Учитывая, что кадастровая стоимость очень низкая, она несет только информативный характер и при исчислении налога она не учитывается.

Негативно скажется и использованный ранее налоговый вычет — Вам придется заплатить налог с разницы между инвестиционной стоимостью и продажной.

Отвечает руководитель юридического блока цифрового агентства недвижимости «33 слона» (33slona.ru) Юлия Плетнева:

Согласно ст. 217.1 НК РФ, если недвижимость находится в собственности менее пяти лет, необходимо уплатить налог на доход от продажи недвижимого имущества. Расчет налогооблагаемой базы основывается на кадастровой стоимости квартиры. Налогооблагаемая база определяется по формуле «доходы минус расходы», но не может составлять менее 70% кадастровой стоимости объекта. Именно поэтому этот показатель обычно важен. Однако в Вашем случае кадастровая стоимость меньше, чем расходы на приобретение квартиры, поэтому при расчетах ее можно не учитывать.

Собственник квартиры в новостройке имеет право увеличить свои расходы (налоговый вычет) на сумму, потраченную на ремонт жилья. Перечень расходов указан в ст. 220 Налогового кодекса РФ. В данной ситуации к сумме налогового вычета следует добавить расходы, связанные с работами или услугами по строительству и отделке, а также затраты на составление проектно-сметной документации. Важно отметить, что для получения вычета Вам необходимо подтвердить все расходы документально, то есть иметь на руках договоры, квитанции, чеки, расписки и т. д. Кроме того, плательщиком по данным договорам должен быть собственник — получатель налогового вычета.

Таким образом, от цены отремонтированной квартиры в 4 млн рублей отнимаем 2,3 млн, получая 1,7 млн. Если сохранились документы на ремонт, дополнительно вычитаем подтвержденные расходы. От оставшейся суммы необходимо будет уплатить налог 13%.

Хочу отметить, что это правило применяется только для новостроек или при самостоятельной постройке дома. В сделках со вторичным жильем расходы на ремонт не включаются в сумму налогового вычета. Кроме того, в п. 11 ст. 220 Налогового кодекса РФ указано, что налоговый вычет на покупку квартиры дается единожды в жизни. В понятие имущественного вычета входят траты и на само жилье, и на оплату процентов при использовании кредитных средств. В нашем случае автор вопроса уже получил этот вычет ранее на другую квартиру, однако мы не знаем, полностью он его использовал или нет. Гражданин, уплачивающий НДФЛ, вправе раз в жизни использовать 2 млн рублей за расходы на жилплощадь и 3 млн — на погашение процентов для уменьшения налогооблагаемой базы. При покупке второй квартиры гражданин имеет право на получение остатка по вычету при наличии такового или за неиспользование права на компенсацию издержек за ипотеку. Если новая квартира покупается в том же году, когда продается старая, то уплата налога может проходить зачетом. Для этого следует представить декларации и заявление о проведении зачета по налогу и оформлению вычета в налоговый орган.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Источник

Как уменьшить налог с продажи квартиры на стоимость ремонта

При продаже квартиры каждый, даже самый законопослушный и прилежный владелец,хочет максимально снизить сумму налогов, которую нужно будет оплатить в бюджет государства. В этом заинтересованы, как продавец, так и покупатель. Стоит заранее уточнить все вопросы, ведь в законодательстве предусмотрены условия, когда сделку можно совершить без составления деклараций и обращения в налоговую.

Когда за продажу не нужно платить налог?

В первую очередь, для совершения безналоговой сделки купли-продажи, нужно быть владельцем жилплощади в течение минимально установленного срока. По закону, если человек владеет недвижимостью меньше установленного времени, он не налогоплательщик. Такие сроки для недвижимости – это 3 года и 5 лет. Время определяется в зависимости от того, когда была совершена покупка.

Установленный 3-летний срок действует тогда, когда:

квартиру купили до 2016 года (1 января);

имущество досталось в наследство от родителей или прочих родственников;

на недвижимость есть договор, предполагающий иждивение и пожизненное содержание.

В других ситуациях установлен другой минимальный срок владения для безналоговой продажи – 5 лет.

Чтобы продать квартиру без налога, нужно владеть ею больше 3 или 5 лет – в зависимости от ситуаций, перечисленных выше. Но если эти сроки прошли, для совершения сделки купли-продажи нужно будет заплатить 13% налога от суммы, указанной в договоре на приобретение квартиры. Уменьшить сумму можно посредством применения налоговых льгот.

Всё включено

В стоимость ремонта входит всё: работы, материалы, документы.

Без вашего участия

После согласования проекта мы беспокоим хозяев только при сдаче ремонта.

Цена известна заранее

Стоимость ремонта фиксируется в договоре.

Фиксированный срок ремонта

Ремонт квартиры под ключ за 3,5 месяца. Срок закреплен в договоре.

Вычет затрат на покупку

Это один из способов снизить сумму налога. Под налоговой льготой подразумевается ситуация, при которой в бюджет вносится оплата процента не со всей суммы, полученной при составлении договора купли-продажи, а от средств с вычетом затрат на приобретение недвижимости.

Эта формула работает так. Например, квартира была куплена 2 года назад за 1 миллион рублей, и вскоре продается за 2 миллиона. Чтобы рассчитать сумму налога, нужно от количества денег, полученных при продаже, отнять то, что было потрачено на приобретение. В этой ситуации выходит разница в 1 миллион, из которого и высчитываются 13% в бюджет.

Бывает так, что после применения этого льготного правила итоговая сумма для вычета налога равняется нулю. Это не значит, что не нужно составлять декларацию. Ее – а конкретнее, форму 3-НДФЛ – нужно заполнить и подать в соответствующий орган до 30 апреля года, следующего после того, когда была совершена сделка. Внести средства нужно до 15 июня этого же года.

Имущественный вычет для продавца квартиры

Если имущество было не куплено, а приватизировано, принято по дарственной или получено по наследству, вычет затрат сделать нельзя, ведь деньги на покупку потрачены не были. Для таких случаев государство предусматривает имущественные налоговые вычеты. При применении такой льготы размер налоговой базы снижается до 1 млн рублей, и в бюджет вносится процент с полученной разницы.

При этом нужно учитывать один важный момент. Если квартира была куплена после 1 января 2016 года, когда она продается, имеет значение только цена, указанная в кадастровой документации. Затем нужно сравнить то, что указано в договоре купли-продажи с 70% цены, определенной Кадастром. Налог нужно будет рассчитать с большей суммы.

Вам нужен ремонт?

Мы отремонтировали уже больше 500 квартир, с удовольствием поможем и вам

Возмещение затрат на ремонт

Такой вариант снижения суммы налогообложения тоже существует. Многие новоиспеченные владельцы интересуются, возможно ли снизить сумму, необходимую для уплаты в бюджет, за счет денег, потраченных на ремонт. Это особенно целесообразно в случае покупки квартиры у застройщика без отделки.

Кодекс предполагает возможность возмещения расходов на:

покупку отделочных материалов;

облицовочные работы – как отдельной комнаты, так и всей квартиры;

разработку проектов и смет на отделку.

Но с этим нередко возникают сложности, так как налоговики отказываются принимать такие затраты во внимание.

Договор – важный момент

В первую очередь, нужно поинтересоваться его содержанием, в частности, тем, что написано об отделке. Она может быть частичной, полной, или вообще отсутствовать в документе. Получение налогового вычета возможно только для квартиры, проданной без отделки вообще. Только за нее возможно возмещение, а не за ремонт. Это важный момент, который нужно учитывать.

Иногда может повезти и тем, кто купил жилье с частичной отделкой. Но тогда нужно смотреть, что включает понятие «частично». Например, затраты на покупку грунтовки для стен никак не окупятся. Но вычет полагается на расходы, связанные с приобретением отделочных материалов.

Для подтверждения расходов можно использовать:

квитанции приходных ордеров;

банковские выписки о переводе денег на счет исполнителя;

акты о покупке материалов с информацией по продавцу.

Список подходящих документов не регламентируется.

Для квартиры, купленной на вторичном рынке, скорее всего, получить вычет не выйдет, так как в таких случаях слишком велик процент отказов налоговиков. Это связано с тем, что термин «отделка» вообще не может применяться к жилью, расположенному в уже построенном доме. Шанс есть только в одном случае – если предыдущий покупатель, который брал эту квартиру, когда она строилась, не воспользовался своим правом на вычет.

Но и в первом, и во всех остальных случаях, обращаться к налоговикам для получения льготы можно только один раз.

В любом случае, процесс пойдет проще и быстрее, если заказать услугу комплексного ремонта в компании «Сделано». Сразу будут предоставлены все чеки и квитанции для уменьшения налоговой базы. Комплексный ремонт всегда включает и полную отделку с покупкой материалов. Заказав все в одной компании, вы не будете тратить время на поиск документов и сбор нужной информации.

Сколько получится вычета?

Общая сумма – 2 млн рублей. Эта сумма включает цену за жилье и отделку. Для недвижимости дороже этой суммы получить вычет не выйдет.

Кодекс не регламентирует требований к стоимости и качеству материалов, используемых для отделки. Можно дополнительно получить вычеты за приобретение обоев, плитки и прочих товаров.

Источник

Инструкция по оформлению декларации 3-НДФЛ при продаже квартиры в 2020 году — пример для подачи в 2021 году

Факт продажи квартиры физическим лицом автоматически вызывает обязанность по заполнению декларации 3-НДФЛ и уплате налога с полученного дохода от реализации при условии, что жилье находилось в собственности продавца менее 5, а в некоторых случаях 3 лет.

Сдать отчетность в ФНС нужно до 30 апреля 2021 года в отношении тех объектов недвижимости, которые проданы в любом месяце 2020 года.

В каких случаях нужно заполнять 3-НДФЛ при продаже квартиры?

Не все продавцы жилой недвижимости должны подавать отчетность о сделке в налоговый орган.

Отчитаться перед ФНС о полученных доходах должны только те граждане, которые продали квартиру, бывшую в собственности:

- менее 3 лет — если у продавца нет другой жилой недвижимости;

- менее 3 лет — если жилье было получено в качества наследства, в порядке дарения, приватизации, по договору пожизненного содержания с иждивением;

- менее 5 лет — во всех прочих случаях (есть другие недвижимые объекты в собственности, либо квартира была получена в порядке, отличающемся от указанных в предыдущем пункте, например, была куплена по договору купли-продажи).

Аналогично и с уплатой налога с полученного дохода — заплатить его нужно при сроке владения жильем меньше минимально допустимого.

Размер налоговой суммы рассчитывается путем умножения налоговой базы на ставку 13%. В качестве налоговой базы берется разность между ценой продажи и имущественным вычетом (1 млн.руб. или расходы на приобретение данного жилья).

Порядок и сроки сдачи декларации в ФНС

Отчитаться перед налоговой службой о проведенной сделке физические лица должны в срок до 30 апреля 2021 года в отношении продаж 2020 года.

При нарушении сроков придется дополнительно уплатить штраф в размере 1000 руб. за несвоевременно поданную декларацию.

Налог можно уплатить позже — до 15 июля 2021 года. Перечислить нужно ту сумму, которая показана в разделе 1 формы 3-НДФЛ. Нарушать сроки не допустимо, придется не только погасить сумму долга, но и доплатить дополнительно за каждый просроченный день пени в размере 1/300 ставки рефинансирования от суммы задолженности.

Сдать налоговую декларацию можно одним из следующих способов:

- заполнить на бумаге и подать лично или через человека с доверенностью;

- заполнить на компьютере, распечатать и подать в ФНС на бумаге;

- сформировать в программе ФНС «Декларация 2020», после чего либо распечатать и подать на бумаге, либо передать электронно через кабинет налогоплательщика;

- составить 3-НДФЛ непосредственно в личном кабинете на сайте ФНС и отправить электронно.

Гражданин вправе сам выбрать подходящий для себя вариант обращения в ФНС. Главное сделать это вовремя, чтобы не пришлось платить дополнительные штрафы.

Если декларация формируется самостоятельно на компьютере или бумаги без применения программы и личного кабинета, то важно проверить, чтобы используемый бланк был актуален на текущий год.

Периодически происходят обновления действующей формы 3-НДФЛ в соответствии с изменениями налогового законодательства. Необходимо следить за выходом новых бланков.

Новая форма для 2021 года

С 1 января 2021 года действует форма декларации 3-НДФЛ, утвержденная Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Этот бланк необходимо заполнять для декларирования доходов, полученных за 2020 год.

В новом бланке есть ряд существенных изменений, прочитать о которых подробнее можно в этой статье.

Если декларация будет заполнена на старом бланке, ФНС ее не примет.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

Поле декларации

Инструкция по заполнению

Титульный лист

Если в первый раз – то ставится 0.

Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму.

Сведения о продавце квартиры

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества.

ФИО, сведения о рождении – как в паспорте.

Телефон – обязательно действующий.

Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ.

Сведения о документе

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись.

Раздел 1

Если налог равен нулю из-за применения вычета, то ставится «3».

Если не нужно, то ставится 0.

Раздел 2

Приложение 1 к Разделу 2

Расчет к Приложению 1

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены.

Приложение 6

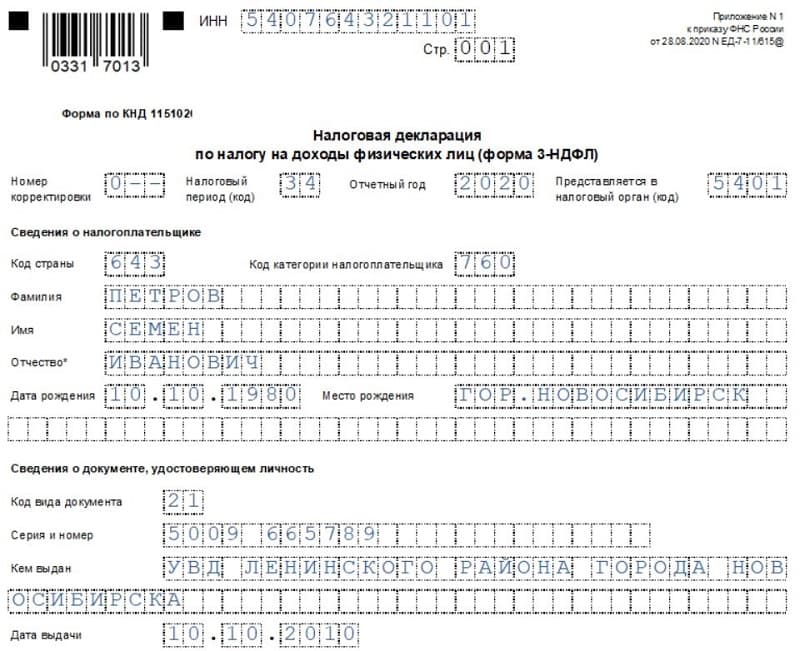

Пример заполнения

Ниже приведен образец оформления декларации 3-НДФЛ при условии, что Петров Семен Иванович продал квартиру, бывшую в собственности менее 3 лет, Иванову Ивану Ивановичу по цене 1,5 млн. руб. В качестве вычета берутся фактические расходы в размере 1,2 млн.руб.

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Скачать бланк и образец

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Источник