- Капитальный ремонт скважин бухгалтерский учет

- По каким КВР и КОСГУ оплатить следующие работы бюджетному учреждению по договору: 1) комплекс работ для определения возможности дальнейшей эксплуатации скважины (монтаж насосного оборудования, откачка воды из скважины, замеры уровня воды в стволе скважины, замеры дебита воды, демонтаж насосного оборудования, составление отчета), если насосное оборудование, которое монтируется и демонтируется в процессе комплекса работ по определению возможности дальнейшей эксплуатации скважины, принадлежит исполнителю, используется в ходе работ и не передается бюджетному учреждению; 2) комплекс геофизических исследований, ревизия технического состояния скважины (определение технического состояния эксплуатационной колонны, определение работающих интервалов и заколонных перетоков, определение качества цементирования эксплуатационной колонны, литологическое расчленение разреза скважины, определение температуры в стволе скважины); 3) ремонтные работы скважины (демонтаж существующего оголовка, сборка оголовка для проведения опытных и геофизических работ, установка оголовка для проведения опытных и геофизических работ, демонтаж крыши надкаптажного здания, текущий ремонт полового покрытия, монтаж крыши надкаптажного здания) (ремонтные работы квалифицированы как капитальный ремонт)?

- Рекомендация Р-43/2013-ОК Нефтегаз «Затраты на зарезку боковых (вторых) стволов»

- РЕКОМЕНДАЦИЯ Р-43/2013-ОК НЕФТЕГАЗ «ЗАТРАТЫ НА ЗАРЕЗКУ БОКОВЫХ (ВТОРЫХ) СТВОЛОВ»

Капитальный ремонт скважин бухгалтерский учет

.jpg)

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По каким КВР и КОСГУ оплатить следующие работы бюджетному учреждению по договору:

1) комплекс работ для определения возможности дальнейшей эксплуатации скважины (монтаж насосного оборудования, откачка воды из скважины, замеры уровня воды в стволе скважины, замеры дебита воды, демонтаж насосного оборудования, составление отчета), если насосное оборудование, которое монтируется и демонтируется в процессе комплекса работ по определению возможности дальнейшей эксплуатации скважины, принадлежит исполнителю, используется в ходе работ и не передается бюджетному учреждению;

2) комплекс геофизических исследований, ревизия технического состояния скважины (определение технического состояния эксплуатационной колонны, определение работающих интервалов и заколонных перетоков, определение качества цементирования эксплуатационной колонны, литологическое расчленение разреза скважины, определение температуры в стволе скважины);

3) ремонтные работы скважины (демонтаж существующего оголовка, сборка оголовка для проведения опытных и геофизических работ, установка оголовка для проведения опытных и геофизических работ, демонтаж крыши надкаптажного здания, текущий ремонт полового покрытия, монтаж крыши надкаптажного здания) (ремонтные работы квалифицированы как капитальный ремонт)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы бюджетного учреждения на комплекс работ для определения возможности дальнейшей эксплуатации скважины, комплекс геофизических исследований, ревизия технического состояния скважины относятся на код видов расходов 244 «Прочая закупка товаров, работ и услуг» и на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Расходы по ремонтным работам скважины, квалифицированным как капитальный ремонт, могут быть отнесены на код видов расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» и подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ. Вместе с тем, если в ходе капитального ремонта есть основания для увеличения стоимости ремонтируемого объекта или создаются объекты основных средств, расходы по капитальному ремонту могут быть отнесены на подстатью 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

Обоснование вывода:

При отнесении расходов на коды бюджетной классификации бюджетные учреждения руководствуются:

— Порядком N 132н в части кодов видов расходов;

— Порядком N 209н в части статей (подстатей) КОСГУ.

Расходы на статьи (подстатьи) КОСГУ относятся в зависимости от их экономического содержания (п. 3 Порядка N 209н).

В общем понимании, геофизические методы исследования скважин представляют собой комплекс физических методов, используемых для изучения горных пород в околоскважинном и межскважинном пространствах, а также для контроля технического состояния скважин. Цель исследования скважин заключается в определении ее продуктивности, получении данных о строении и свойствах продуктивных пластов, оценке технического состояния скважин.

Напомним, что принятие решения о квалификации ремонтных работ в качестве носящих капитальный или текущий характер, а также о сущности и целях проводимых на объектах имущества работ не является единоличным решением бухгалтера, а входит в полномочия комиссии по поступлению и выбытию активов (п. 34 Инструкции N 157н). К работе в такой комиссии могут привлекаться лица, обладающие специальными знаниями в соответствующей области, как на безвозмездной, так и на платной основе (при неимении соответствующих штатных сотрудников и невозможности привлечения специалиста на безвозмездной основе).

На подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом нефинансовых активов, в том числе находящихся на праве оперативного управления (пп. 10.2.5 п. 10 Порядка N 209н). В перечне расходов, относящихся на подстатью 225 КОСГУ, прямо поименованы расходы на:

— ремонт (текущий и капитальный);

— расходы на оплату работ (услуг), осуществляемые в целях определения технического состояния имущества, в том числе обследование технического состояния (аттестация) объектов нефинансовых активов, осуществляемое в целях получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации (включая, диагностику автотранспортных средств, в том числе при государственном техническом осмотре), ресурса работоспособности.

Таким образом, расходы на комплекс работ для определения возможности дальнейшей эксплуатации скважины и комплекс геофизических исследований, ревизию технического состояния скважины, а также на проведение капитального ремонта относятся на подстатью 225 КОСГУ.

В то же время согласно п. 19 СГС «Основные средства» одним из оснований для изменения балансовой стоимости основного средства является частичная замена частей объекта в рамках капитального ремонта. Причем речь идет только о тех ремонтных работах, которые проводятся в целях реконструкции, технического перевооружения или модернизации объекта. Осуществляемые в ходе капитального ремонта расходы, увеличивающие или формирующие стоимость объектов основных средств, скорее всего, нужно будет отражать по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ. Вместе с тем до выхода соответствующих разъяснений финансового ведомства рекомендуем отражать затраты, связанные с проведением ремонтных работ, с использованием подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ*(1).

Расходы государственных (муниципальных) бюджетных учреждений по капитальному ремонту относятся на код видов расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» (пп. 51.2.4.3 п. 51 Порядка N 132н).

По элементу вида расходов 244 «Прочая закупка товаров, работ и услуг» отражаются расходы государственных (муниципальных) бюджетных учреждений, не отнесенные к иным элементам видов расходов подгруппы 240 «Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» (пп. 51.2.4.4 п. 51 Порядка N 132н).

Таким образом, расходы на проведение капитального ремонта прямо по Порядку N 132н относятся на код видов расходов 243. Расходы же на комплекс работ для определения возможности дальнейшей эксплуатации скважины и комплекс геофизических исследований, ревизию технического состояния скважины относятся на код видов расходов 244 как иные расходы, не отнесенные к элементам подгруппы 240. Отметим, что отнести данные расходы на код видов расходов 243, несмотря на то, что в итоге будет осуществляться капитальный ремонт, нельзя. Так как именно по результатам данных работ можно сделать вывод о необходимости проведения ремонта, видах работ и тому подобной информации, на основании которой принимается решение о необходимости проведения капитального ремонта. То есть заведомо при отнесении расходов на комплекс работ для определения возможности дальнейшей эксплуатации скважины и комплекс геофизических исследований, ревизию технического состояния скважины неизвестно, какой тип ремонта необходимо будет осуществить на объекте*(2).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Смотрите подробнее в материалах:

— Энциклопедия решений. Учет расходов по ремонту (для госсектора);

— КОСГУ, КВР и КВД — 2019. Обзор нововведений (подготовлено экспертами компании ГАРАНТ, февраль — март 2019 года);

— Определитель КОСГУ и КВР (подготовлено экспертами компании ГАРАНТ).

*(2) К примеру, в прошлые годы специалисты финансового ведомства при разъяснениях порядка применения Указаний N 65н (в настоящее время действующими не являются) предлагали относить расходы на оплату услуг по проведению технического осмотра транспортных средств и средств механизации на код видов расходов 244 (письмо Минфина России от 18.10.2018 N 02-05-10/74994).

Источник

Рекомендация Р-43/2013-ОК Нефтегаз «Затраты на зарезку боковых (вторых) стволов»

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

ФОНД «НРБУ «БМЦ»

Принята ОК Нефтегаз 2013-06-14

РЕКОМЕНДАЦИЯ Р-43/2013-ОК НЕФТЕГАЗ

«ЗАТРАТЫ НА ЗАРЕЗКУ БОКОВЫХ (ВТОРЫХ) СТВОЛОВ»

ОПИСАНИЕ РАБОТ ПО ЗАРЕЗКЕ БОКОВЫХ (ВТОРЫХ) СТВОЛОВ

В целях повышения добычи нефти на низкодебитных скважинах организации осуществляют капитальный ремонт скважин методом перебуривания вторыми наклонно направленными стволами в заданную точку.

Рис 1. Схема бурения второго ствола.

Основные этапы работы по зарезке и бурению второго ствола следующие:

- Обследование и выбор места в колонне для вскрытия «окна».

- Цементирование на соответствующей глубине и установка отклонителя.

- Вскрытие «окна» в колонне.

- Бурение 2-го ствола до определенной глубины.

- Осуществление комплекса геофизических работ.

- Спуск хвостовика с последующим цементированием.

- Перфорация колонны против продуктивного пласта и вызов притока нефти.

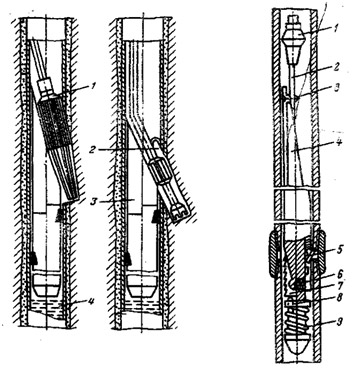

Рис 2. Схема забуривания дополнительного ствола через щелевидный вырез в обсадной колонне и отклонителя висячего типа, устанавливаемого на стыке труб

(1 – райбер, 2 – вырез, 3 – стационарный клиновой отклонитель, 4 – цементный мост;

1 – райбер, 2 – направление, 3 – болт, 4 – отклонитель, 5 – защёлка, 6 – фиксатор, 7 – плашка, 8 – шток, 9 – пружина)

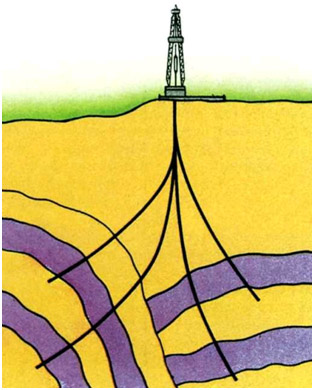

Бурение вторых стволов в целом является частным случаем бурения многозабойных скважин. Многозабойное бурение – вид наклонно-направленного бурения, включающий проходку основного ствола c последующим забуриванием и проходкой в его нижней части дополнительных стволов, пересекающих геологическую структуру [1] . Многозабойное бурение применяется для добычи нефти и газа, а также при разведке твёрдых полезных ископаемых. Многозабойное бурение целесообразно в сравнительно устойчивых продуктивных пластах мощностью 20 м и более, например в монолитных или с прослоями глин и сланцев нефтеносных песчаниках, известняках и доломитах, при глубинах 1500—2500 м и при отсутствии газовой шапки и аномально высоких пластовых давлений [2] .

Рис 3. Схема многозабойной скважины

ОПИСАНИЕ ПРОБЛЕМЫ УЧЕТА РАБОТ ПО ЗАРЕЗКЕ БОКОВЫХ (ВТОРЫХ) СТВОЛОВ

Поскольку зарезка боковых стволов в наиболее распространённом случае применяется при истощении скважины, в практике использования терминологии геологическими специалистами обычно данные работы рассматриваются в качестве капитального ремонта, то есть работ, направленных на восстановление продуктивности скважины. Если рассматривать данные работы в качестве капитального ремонта (восстановления), то соответствующие затраты в соответствии с п. 26 ПБУ 6/01 «Учет основных средств» необходимо учитывать в отчетном периоде, к которому такие затраты относятся [3] .

В то же время, данные затраты продлевают срок службы скважины, профиль получения экономических выгод и изменяют конструкцию скважины, что согласно п. 27 ПБУ 6/01 «Учет основных средств» может свидетельствовать о проведении капитализируемых работ по реконструкции скважины [4] .

Данные нормы создают коллизию, так как организации могут на основании ПБУ 6/01 применять как первую (восстановление скважины), так и вторую норму (реконструкция скважины).

На практике до выхода Постановления Президиума ВАС РФ от 01.02.2011 N 11495/10 по делу N А40-7640/09-115-26 затраты на зарезку боковых стволов во многих случаях (за исключением бурения многозабойных скважин на стадии строительства скважины) учитывались в качества капитального ремонта. Президиум ВАС РФ указал, что к реконструкции следует отнести:

— работы по бурению боковых стволов в бездействующих скважинах;

— буровые работы, проведенные в связи с естественным истощением запасов нефти на месторождении, возникшим, в частности, в результате нормированной закачки воды в отдельные пласты и скважины в соответствии с проектом (технологической схемой) разработки месторождения.

Работы, проведенные в технически неисправных скважинах или в связи с предельной обводненностью пластов, образовавшейся в результате прорыва пластовых вод, следует признать капитальным ремонтом.

В то же время, Президиум ВАС РФ оперировал терминами налогового законодательства, а не бухгалтерского, а также не рассмотрел все случаи зарезки боковых стволов.

РЕШЕНИЕ

1. В бухгалтерском учете и бухгалтерской отчетности следующие виды затрат на зарезку боковых стволов необходимо учитывать в составе расходов по обычным видам деятельности отчетного периода:

— в технически неисправных скважинах действующего фонда при ликвидации аварии, либо когда невозможно применение методов ремонтно-изоляционных работ;

— в технически неисправных скважинах действующего фонда, в связи с предельной обводненностью пластов, образовавшейся в результате прорыва пластовых вод.

Рассмотренные выше затраты относятся на расходы по обычным видам деятельности в том случае, когда они не приводят к изменению конструкции скважины, в частности:

— забой бокового ствола не выходит за границы проектного горизонта;

— забой бокового ствола находится в проектном круге допуска скважины;

— скважина после зарезки бокового ствола не меняет конструкцию забойной части скважины (при этом допускается уменьшение диаметра обсадной колонны).

2. В бухгалтерском учете и бухгалтерской отчетности следующие виды затрат на зарезку боковых стволов необходимо учитывать в составе вложений во внеоборотные активы, в разделе I «Внеоборотные активы» Бухгалтерского баланса, как показатель, детализирующий данные, отраженные по группе статей «Основные средства»:

— стоимость скважин, не оконченных капитальным строительством, независимо от типа буровых работ;

— стоимость бездействующих скважин (в случаях восстановления бездействующего фонда скважин, с целью вскрытия новым стволом участков с неизвлеченными запасами УВС);

— в связи с естественным истощением запасов нефти на месторождении (в том числе в связи с предельной обводненностью пластов, образовавшейся в результате нормированной закачки воды в соответствии с проектом разработки месторождения);

— в случае, когда работы привели к изменению конструкции скважины (забой бокового ствола выходит из проектного горизонта; забой бокового ствола находится за пределами проектного круга допуска скважины; боковой ствол имеет конструкцию, отличную от забойной части скважины).

Затраты капитализируются в случае, если скважина дала положительный приток нефти, учет данных затрат осуществляется на основе доступных данных о сроках поступления дополнительного притока нефти.

Если положительный приток нефти отсутствует, затраты учитываются в составе расходов отчетного периода, в котором данный факт был выявлен.

3. В первичных учетных документах необходимо указывать характер работ (цель проведения работ). Во всех документах рекомендуется применять единообразные формулировки о характере проведения работ. Примерный перечень работ приведен в разделе «Иллюстративный материал».

4. В случае изменения конструкции или иных характеристик скважин после проведения работ по зарезке боковых стволов экономический субъект проводит анализ сроков полезного использования скважин на необходимость пересмотра.

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ

Примерный перечень работ и способов их бухгалтерского учета:

Таблица 1

Цель работ, документ, регламентирующий проведение работ

Результат работ

Квалификация для целей бухгалтерского учета

Ликвидация аварий, произошедших в процессе осуществления строительства скважины.

Работы проводятся на основании программы бурения бокового ствола и планов на проведение всех необходимых работ (забуривание, бурение, крепление, освоение и др.) в рамках существующего проекта на строительство скважины.

Конструкция скважины в целях настоящего стандарта не изменена

Прочие расходы отчетного периода

Ликвидация аварий, произошедших в процессе осуществления строительства скважины.

Работы проводятся по рабочему проекту (дополнению к имеющемуся проекту).

Конструкция скважины в целях настоящего стандарта изменена

Включаются в состав затрат, формирующих стоимость скважины (поисково-оценочной, разведочной, эксплуатационной)

Предварительный учет затрат осуществляется на счете 08 «Вложения во внеоборотные активы»

Ликвидация аварий, произошедших после ввода скважины в эксплуатацию и другие операции, связанные с ремонтом скважин.

Работы проводятся на основании программы бурения бокового ствола и планов на проведение всех необходимых работ (забуривание, бурение, крепление, освоение и др.) в рамках существующего проекта на строительство скважины.

Конструкция скважины в целях настоящего стандарта не изменена

Затраты включаются в расходы отчетного периода

Ликвидация аварий, произошедших после ввода скважины в эксплуатацию и другие операции, связанные с ремонтом скважин.

Работы проводятся по рабочему проекту (дополнению к имеющемуся проекту).

Конструкция скважины в целях настоящего стандарта изменена

Действующие и бездействующие скважины:

Реконструкция

Предварительный учет затрат осуществляется на счете 08 «Вложения во внеоборотные активы»

Новый объект основных средств

Предварительный учет затрат осуществляется на счете 08 «Вложения во внеоборотные активы», в последующем формируют новый объект основных средств

Оценка продуктивности горизонта (проведение геологоразведочных работ на скважине путем выхода на новый горизонт).

Работы проводятся по рабочему проекту (дополнению к имеющемуся проекту).

Конструкция скважины в целях настоящего стандарта изменена.

В результате выхода на новый горизонт получен промышленный приток нефти

Действующие и бездействующие скважины:

Реконструкция

Предварительный учет затрат осуществляется на счете 08 «Вложения во внеоборотные активы»

Новый объект основных средств

Предварительный учет затрат осуществляется на счете 08, в последующем формируют новый объект основных средств

Извлечение остаточных запасов нефти (извлечение запасов из экранированных ловушек, переход на другой продуктивный горизонт и прочие аналогичные работы, связанные с изменением конструкции скважины).

Работы проводятся по рабочему проекту (дополнению к имеющемуся проекту).

Конструкция скважины в целях настоящего стандарта изменена.

Действующие и бездействующие скважины:

Реконструкция

Предварительный учет затрат осуществляется на счете 08 «Вложения во внеоборотные активы»

Новый объект основных средств

Предварительный учет затрат осуществляется на счете 08 «Вложения во внеоборотные активы», в последующем формируют новый объект основных средств

Изменение назначения скважины (в случае, когда такое изменение не было предусмотрено рабочим проектом на строительство скважины).

Работы проводятся по рабочему проекту (дополнению к имеющемуся проекту).

Конструкция скважины в целях настоящего стандарта изменена.

Модернизация

Предварительный учет затрат осуществляется на счете 08 «Вложения во внеоборотные активы»

[1] Горная энциклопедия. — М.: Советская энциклопедия. Под редакцией Е. А. Козловского. 1984—1991.

[2] Большая советская энциклопедия (1969-1978)

[3] Согласно п. 26 ПБУ 6/01 Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся

[4] Согласно п. 27 ПБУ 6/01 затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств.

15.07.2013, 01:02 | 19178 просмотров | 3201 загрузок

Источник