- Карточка ремонта основных средств

- Разъяснен порядок отражения сведений о проведенных ремонтах основных средств в инвентарных карточках

- Инвентарная карточка учёта объекта основных средств по форме ОС-6

- Перед тем как открыть карточку

- Правила оформления документа

- Пример оформления инвентарной карточки по форме ОС-6

- Заполнение шапки документа

- Заполнение таблиц сведений

- Заполнение разделов оборотной стороны формы ОС-6

- Правильное документальное оформление ремонта основных средств – скачать образцы документов

- Какие документы нужно оформить?

- Как оформить дефектную ведомость?

- Образец приказа

- Как составить акт приема-сдачи отремонтированного объекта?

- Как в инвентарной карточке отразить ремонтные работы по ОС?

- Выводы

Карточка ремонта основных средств

Дата публикации 20.02.2019

Учреждение заключило контракт на техническое обслуживание (ТО) автомобильного парка. Плановое ТО отражается в учете как услуги сторонних организаций и относится на расходы текущего года. Если запчасти заменяются своими силами, они списываются без отражения на забалансовом счете 09. Это закреплено в учетной политике. Проверяющие потребовали отражать любой ремонт или любое обслуживание автотранспорта (даже замену расходных материалов) в разд. 4 инвентарной карточки основного средства. Правомерны ли эти требования? В каком случае необходимо делать записи о ремонте в разд. 4 инвентарной карточки?

Инвентарная карточка учета нефинансовых активов (ф. 0504031) открывается в порядке, предусмотренном методическими указаниями, утв. приказом Минфина России от 30.03.2015 № 52н (далее — Приказ № 52н).

Пунктом 3 приложения 5 к Приказу № 52н прямо предусмотрено, что сведения о проведении ремонтов (в т.ч. гарантийных) отражаются на оборотной стороне инвентарной карточки (ф. 0504031) в разд. 4. В этом разделе указывают наименование, номер и дату первичного документа, подтверждающего ремонт, а также сумму затрат. Поскольку в правилах заполнения инвентарной карточки (ф. 0504031) не говорится о конкретном виде ремонта, можно сделать вывод, что в форме необходимо показывать все виды ремонтов.

В соответствии с п. 2 приложения 5 к Приказу № 52н для оформления и учета приема-сдачи объектов основных средств (в т.ч. автотранспортных средств) из ремонта (реконструкции, модернизации) применяется акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). На основании сведений из акта (ф. 0504103) информация о ремонте (реконструкции, модернизации) объекта основных средств вносится в инвентарную карточку (ф. 0504031). При этом в правилах заполнения акта (ф. 0504103) не говорится о конкретном виде ремонта, следовательно, он составляется при проведении любых ремонтных работ.

Таким образом, во избежание претензий со стороны проверяющих необходимо показывать в инвентарной карточке (ф. 0504031) все виды ремонтов.

Техническое обслуживание автомобиля и ремонт не тождественные понятия. Основная задача технического обслуживания автомобиля — это поддержание надлежащего внешнего вида и технически исправного состояния автомобиля. В отличие от ремонта техническое обслуживание является профилактическим мероприятием. Ремонт выполняется при возникновении необходимости, т.е. когда выявилась неисправность или поломка, затрудняющая либо исключающая возможность эксплуатации транспортного средства.

В законодательстве также эти два понятия разведены (см., например, ст. 18 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»). Нормы, правила и процедуры технического обслуживания и ремонта транспортных средств устанавливаются заводами-изготовителями с учетом условий эксплуатации.

Также Минтрансом России утвержден Сборник норм времени на техническое обслуживание и ремонт легковых, грузовых автомобилей и автобусов РД 03112178-1023-99. В нем отдельно определены нормы времени на техническое обслуживание транспортных средств и на ремонт.

В зависимости от периодичности выполнения работ, их количества, сложности и трудоемкости существуют следующие виды технического обслуживания автомобилей:

В приложении 5 к Приказу № 52н говорится только о проведении ремонтов, а не о техническом обслуживании. Если ТО проводится, например, ежедневно, то заносить эту информацию в инвентарную карточку (ф. 0504031) трудозатратно и неэффективно. Кроме того, информация о проведенных ТО заносится в сервисную книжку автомобиля. Поэтому полагаем, что требование проверяющих об отражении информации о ТО в разд. 4 инвентарной карточки (ф. 0504031) законодательно не обосновано.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Разъяснен порядок отражения сведений о проведенных ремонтах основных средств в инвентарных карточках

|

| macrovector / Depositphotos.com |

Минфин России разъяснил порядок отражения сведений о проведенных ремонтах объектов основных средств в инвентарных карточках учета нефинансовых активов (письмо Минфина России от 7 ноября 2019 г. № 02-07-10/86687).

В соответствии с законодательством при постановке на балансовый учет каждому объекту основных средств присваивается инвентарный номер и на каждый объект учета открывается регистр бухгалтерского учета Инвентарная карточка учета нефинансовых активов (ф. 0504031).

В такой Инвентарной карточке (ф. 0504031) соответствующих объектов основных средств отражаются результаты проведения ремонтных работ объектов основных средств, не изменяющих его стоимость (включая замену элементов в сложном объекте основных средств (в комплексе конструктивно сочлененных предметов, представляющих собой единое целое). При этом в результате ремонта не должны быть созданы объекты нефинансовых активов, соответствующие критериям признания объектов основных средств в регистре бухгалтерского учета (п. 27 приказа Минфина России от 1 декабря 2010 г. № 157н).

Вышеуказанные сведения должны отражаться в виде записей о произведенных изменениях (без отражения на счетах бухгалтерского учета) в графах 5-8 раздела 4. «Сведения о внутреннем перемещении объекта и проведении ремонта».

Если же в результате проведения ремонтных работ изменяются признаки, характеризующие объект (материалы, размеры, наименования важнейших комплектующих, детали, узлы, приспособления и принадлежности, относящиеся к основному объекту), то сведения об указанных изменениях отражаются в разделе 5 «Краткая индивидуальная характеристика объекта». Также нужно сделать соответствующую запись в пояснительной записке к Инвентарной карточке (ф. 0504031) с указанием особенностей произведенных изменений.

Источник

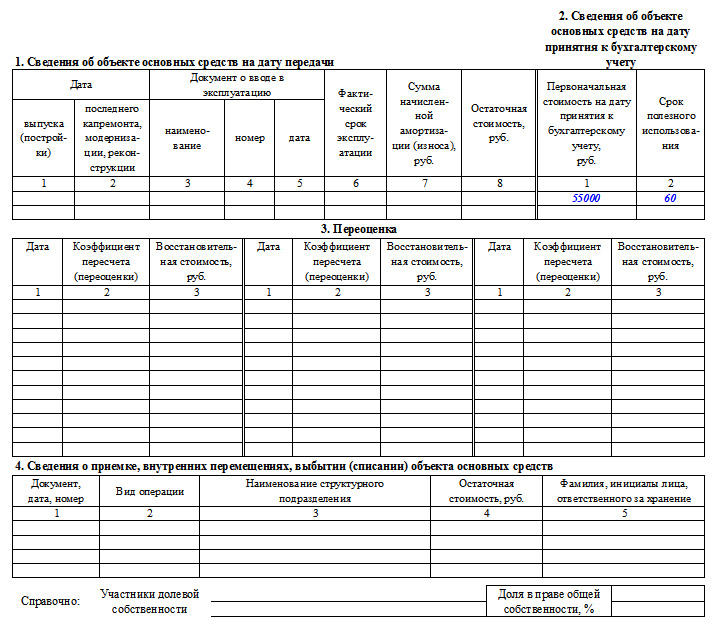

Инвентарная карточка учёта объекта основных средств по форме ОС-6

Создание и оформление инвентарных карточек учёта объекта основных средств по форме ОС-6 производится обычно на тех предприятиях и организациях, которые владеют значительным количеством имущества, и которым необходимо производить контроль за его содержанием, хранением и перемещением. На каждое отдельное основное средство оформляется своя карточка, при этом карточки могут заводиться как на собственность компании, так и на арендованное имущество.

Перед тем как открыть карточку

Прежде чем создать этот учетный документ, необходимо оформить акт о приеме-передаче основных средств – именно из него в карточку поступает информация об объекте. Кроме того, для ее заполнения берутся данные из других сопроводительных бумаг, таких, например, как тех.паспорты изделий, оборудования и техники.

Инвентарная карточка относится к внутренней учетной документации предприятия и сведения в нее вносятся при любых действиях с зарегистрированным в ней имуществом (приобретение, передача из одного отдела в другой, ремонт, реконструкция, модернизация, списание и т.п.).

Правила оформления документа

Инвентарная карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

Документ составляется на каждый объект в отдельности и в единственном экземпляре, при этом если учёт карточек ведется в электронном виде, то в обязательном порядке должна быть и его копия на бумажном носителе (именно бумажные варианты содержат «живую» подпись материально-ответственного лица). Заверять документ печатью фирмы не обязательно, т.к. он относится к ее внутренней документации.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Источник

Правильное документальное оформление ремонта основных средств – скачать образцы документов

Исходя из законодательных положений Российской Федерации (9-й статьи Закона от 6-го декабря 2011-го года № 402-ФЗ), любая операция, касающаяся ремонта объектов основных фондов, нуждается в оформлении при помощи первичных документов.

Исходя из законодательных положений Российской Федерации (9-й статьи Закона от 6-го декабря 2011-го года № 402-ФЗ), любая операция, касающаяся ремонта объектов основных фондов, нуждается в оформлении при помощи первичных документов.

И здесь стоит учитывать такой важный момент: обязательной документации подлежит как перемещение имущества, так и его приемка после работ восстановительного типа.

Суммы, которые уйдут на текущий ремонт, могут быть списаны в налоговом учете как прочие расходы (п. 1 ст. 260, п. 1 ст. 264 Налогового кодекса РФ).

И совершенно не имеет значения, кем будут исполняться данные работы – компанией в самостоятельном порядке либо же сторонним исполнителем.

Для учета при налогообложении расходов на ремонтные работы, нужно предъявить документальное обоснования в необходимости ремонта.

Другими словами, потребуется предоставление доказательств – что без ремонтных работ дальше пользоваться в рабочей деятельности этим имуществом возможным не представляется.

Раньше нужно было собирать огромное количество бумаг, но сейчас это далеко не самая сложная процедура.

Какое документальное оформление ремонта основных средств предусмотрено на сегодняшний день?

Какие документы нужно оформить, чтобы бухгалтер смог правильно учесть затраты на работы в бухучете и уменьшить на их сумму налогооблагаемую базу в налоговом учете.

О бухгалтерском и налоговом учете ремонта основных средств читайте здесь.

Какие документы нужно оформить?

Подтвердить тот факт, что ремонт нужен, можно при помощи акта о вычисленных неполадках и дефектах основного средства. Другими словами, речь идет о дефектной ведомости.

В некоторых отраслях подобные документы обладают специальной унифицированной формой. Допустим, оформление повреждений подъемно-транспортного оборудования морских торговых портов возможно при помощи дефектной ведомости, утвержденной при помощи постановления Минтранса России от 9-го января 2004 г. № 2.

Если речь идет про элементы трубопроводов тепловых электростанций, отражение возможно в ведомости дефектов трубопроводов. То есть, каждый случай является индивидуальным.

Если же унифицированная форма документа доказательства наличия выявленных дефектов отсутствует, возможна разработка бланка в самостоятельном порядке.

Допустим, акта о выявленных дефектах объекта основных средств либо дефектной ведомости. Акт должен содержать перечисление всех неисправностей и идеи, каким образом их можно устранить.

Какое количество экземпляров акта о выявленных неисправностях, дефектах основного средства необходимо составлять?

Здесь необходимо смотреть на такие моменты:

- Кто является владельцем имущества?

- Кем будет осуществляться ремонт основных средств?

Если в планах ремонт собственных объектов ОС при помощи хозметодов, иными словами, самостоятельный, хватит и создания одного экземпляра.

Если в планах ремонт собственных объектов ОС при помощи хозметодов, иными словами, самостоятельный, хватит и создания одного экземпляра.

Если же ремонтные работы будут исполняться подрядчиками, документ необходимо составить по количество участвующих сторон в процессе.

У каждой стороны должен быть свой собственный экземпляр со всеми проставленными подписями.

В случае если ремонту будет подлежать новейшее оборудование, повреждения которого обнаружены при установке, для их фиксации стоит использовать акт о вычисленных дефектах оборудования. К примеру, может быть использована форма № ОС-16.

Делать это необходимо с теми объектами, которые еще не считаются основными средствами (то есть, не приняты на учет).

После подготовки дефектной ведомости готовится приказ о проведении ремонта, на основании которого объект ОС передается исполнителям для восстановления.

Отремонтированное основное средство принимается по акту ОС-3. Далее вносится информация в инвентарную карточку ОС-6.

Как оформить дефектную ведомость?

Унифицированная (типовая) форма для данного документа отсутствует. Также стоит сказать о наличии некоторых исключений (к примеру, дефектной ведомости, утвержденной постановлением Минтранса от 1-го января 2004-го года № 2 – этот документ позволил оформить дефекты подъемно-транспортного оборудования морских торговых портов).

Этот документ нередко применяют в бухучете – это так называемая первичная документация (так как он гарантирует фиксацию конкретных хозяйственных транзакций в учреждении).

Таким образом, самый оптимальный вариант – оформление шаблона рассматриваемого документа, исходя из положений и требований 9-й статьи Закона «О бухгалтерском учете» от 06.12.2011 № 402.

Дефектная ведомость должна включать в себя информацию о том:

- как называется документ;

- когда он был составлен;

- как называется организация, оформившая этот документ;

- описание объекта ОС.

В отношении основного средства следует указать:

название;

название;- сведения о его дефектах и нарушениях;

- причины, по которым возникли данные дефекты;

- разновидности ремонтных работ, основная задача которых — устранить обозначенные дефекты либо повреждения;

- отражения того, что устранить какой-то конкретный дефект возможным не представляется – то есть из вывода о списании соответствующего объекта;

- сроки устранения выявленных и обозначенных неполадок.

название;

название;Также в дефектной ведомости следует обозначить:

- какова величина натурального либо финансового измерения факта хозяйственной жизни с обозначением измерительных единиц;

- какие должности занимают лица, несущие ответственность за хозяйственную операцию и грамотность ее проведения;

- Подписи вышеобозначенных лиц. Они в обязательном порядке должны быть расшифрованы – с ФИО, отображением текущих должностей.

Это стандартный обязательный перечень положений, которые должны быть внесены в дефектную ведомость. Возможны дополнения и корректировки.

Скачать образец дефектной ведомости для проведения ремонта основных средств – word.

Образец приказа

Сразу после оформления дефектной ведомости, начальник должен приступить к изданию приказа об осуществлении ремонта.

В приказе фиксируется, при помощи какого метода будет проведен ремонт ОС – в самостоятельном порядке либо с помощью подрядных учреждений.

Также обязателен учет следующего важного момента: должен быть указан срок на осуществление этой процедуры, сведения о лицах, которые несут ответственность за организационный процесс ремонтных работа, а также иная информация.

Скачать образец приказа о проведении ремонта ОС – word.

Как составить акт приема-сдачи отремонтированного объекта?

Для приема и ввода в эксплуатацию отремонтированного основного средства составляется акт приема-сдачи.

Для приема и ввода в эксплуатацию отремонтированного основного средства составляется акт приема-сдачи.

При этом можно использовать типовой бланк ОС-3 либо разработать свою форму.

Составляется акт в одном экземпляре, если ремонтируется ОС своими силами.

Если ремонт выполняет сторонний подрядчик, то требуется оформить два экземпляра: по одному для каждой стороны.

Данный акт должен включать данные об основном средстве на момент передачи и приема после ремонта, а также информация о произведенных затратах.

Скачать образец акта приема-сдачи отремонтированных ОС форма ОС-3 – word.

Как в инвентарной карточке отразить ремонтные работы по ОС?

Для отражения сведений о ремонте требуется пользоваться инвентарной карточкой учета основного средства – то есть, специализированной формой ОС-6 или ОС-6б, если речь идет о малом предприятии.

Здесь важно учитывать такой момент: отражать стоит только итог ремонтных работ, к примеру:

- смена запчастей;

- смена комплектующих – то есть, с конкретными пояснениями.

В унифицированной форме затраты на ремонт вносятся в шестой раздел, где указывается вид проводимых работ, реквизиты документа, на основании которого совершались операции, а также соответствующая сумма расходов.

Выводы

Документальное оформление ремонтных работ включает подготовку следующих документов – дефектной ведомости, приказа.

По факту проведенного ремонта в инвентарную карточку ОС вносится информация о проведенных работах.

Факт приема-передачи для проведения ремонтных работ фиксируется с помощью акта приема-передачи ОС-3.

Источник