- Базовая доходность ЕНВД в 2020 году

- Базовая доходность ЕНВД

- Физический показатель

- Корректирующие коэффициенты К1 и К2

- Формула расчета ЕНВД в 2020 году

- Пример расчета ЕНВД в 2020 году

- Таблица базовой доходности ЕНВД 2020 года

- Базовая доходность по ЕНВД в 2018 году

- Как применять базовую доходность при расчете налога

- Как определяют вмененный доход: влияние базовой доходности

- Показатели базовой доходности по ЕНВД в 2018 году: таблица

- Базовая доходность ЕНВД в 2020 году

- Базовая доходность и физический показатель ЕНВД

- Как рассчитать ЕНВД в 2020 году?

- Таблица базовой доходности ЕНВД 2020 года

- Актуальные изменения в ЕНВД

- Уменьшение ЕНВД на фиксированные взносы

- НДС ДЛЯ ЕНВД В 2020 ГОДУ

- Изменения в ЕНВД в 2020 году: проект закона

- Тоже может быть полезно:

- Информация полезна? Расскажите друзьям и коллегам

Базовая доходность ЕНВД в 2020 году

Единый налог на вмененный доход («вмененка» или ЕНВД) — это система налогообложения отдельных видов предпринимательской деятельности. В отличие от других налоговых режимов, ЕНВД берется не с фактически полученного, а с вмененного дохода (наличие которого предполагается государством у предпринимателя).

В нашем сегодняшнем материале мы выясним, как выполняется расчет базовой доходности ЕНВД в 2020 году для различных видов деятельности. А в нижней части страницы читатель найдет таблицу базовой доходности ЕНВД.

Базовая доходность ЕНВД

Для расчета ЕНВД необходимо знать определенные параметры:

- базовую доходность;

- физический показатель;

- коэффициент К1;

- коэффициент К2.

Базовая доходность представляет собой условную доходность (в месяц) на единицу физического показателя, характеризующую деятельность предпринимателя в различных условиях. Проще говоря, государство самостоятельно определяет, сколько вы можете заработать, занимаясь определенным видом деятельности.

Базовая доходность по ЕНВД установлена Налоговым кодексом РФ.

Определенным преимуществом ЕНВД является то, что размер реального дохода предпринимателя не влияет на размер налога.

Физический показатель

Кроме базовой доходности, при расчете ЕНВД используется физический показатель, который характеризует определенный вид деятельности. В соответствии с пунктом 3 статьи 346.29 НК РФ, физическим показателем может быть:

- сам ИП или его численность его работников;

- квадратный метр;

- торговое место;

- посадочное место;

- транспортное средство;

- земельный участок.

В отличие от величины базовой доходности ЕНВД, которая при расчете налога будет неизменной, физический показатель может меняться в течение налогового периода и принимать разные значения.

Корректирующие коэффициенты К1 и К2

Кроме базовой доходности и физического показателя, в формуле расчета ЕНВД применяются два корректирующих коэффициента.

К1 — , который устанавливается правительством РФ на один год.

Напомним, в 2016 и 2017 году К1 не повышался, и оставался на уровне 2015 года — 1,798.

В 2018 году К1 для расчета ЕНВД был повышен впервые после сохранения трехлетнего показателя и составил 1,868.

В 2019 году К1 составлял 1,915.

В 2020 году К1 составляет 2,009.

К2 — коэффициент, который устанавливается местными властями на один год по всем видам услуг.

Величину К2 можно узнать на сайте ФНС или в своем отделении налоговой службы.

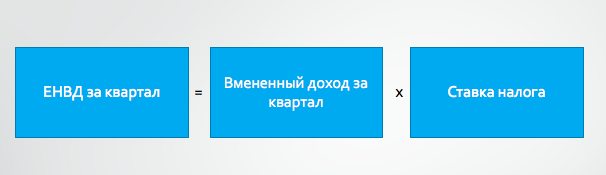

Формула расчета ЕНВД в 2020 году

Нужно отметить, что формула расчета ЕНВД одинакова как для организаций, так и для индивидуальных предпринимателей:

Пример расчета ЕНВД в 2020 году

ИП оказывает услуги по ремонту автотранспортных средств. Для данного вида деятельности физическим показателем является количество работников, включая ИП. В первом квартале работало 10 человек, во втором 11, в третьем 10. Базовая доходность согласно п. 3 статьи 346.29 Налогового кодекса РФ, составляет 12 000 рублей. Коэффициент дефлятор К1 на 2020 год установлен 2,009. К2 по конкретному региону и виду деятельности – 0,9.

Таким образом, расчет ЕНВД в 2020 году для конкретного вида деятельности за первый квартал определяется следующим образом:

12 000 х 2,009 х 0,9 х (10 + 11 + 10) х 15% = 100 891,98 рубль.

Так как по правилам расчета ЕНВД, полученную сумму необходимо округлять по арифметическому правилу, то размер налога к уплате составит 100 892 рубля.

Сумму рассчитанного налога ИП вправе уменьшить на сумму уплаченных в 1 квартале страховых взносов за себя и за наемных работников, но не более чем на 50% от рассчитанного налога.

Например, сумма взносов за наемных работников перечисленных в 1 квартале составила – 42 000 рублей, сумма фиксированных взносов, перечисленных ИП за себя в 1 квартале составила 6 000 рублей.

Общая сумма взносов составила 48 000 рублей, но уменьшить ЕНВД можно только на 100 892 / 2 = 50 446 рублей.

Следовательно, при данных условиях ИП заплатит за 1 квартал 2020 года 50 446 рублей.

Таблица базовой доходности ЕНВД 2020 года

Скачать таблицу базовой доходности ЕНВД 2020 года читатель может по ссылке ниже:

Источник

Базовая доходность по ЕНВД в 2018 году

Какова базовая доходность по ЕНВД по различным видам «вмененной» деятельности в 2018 году? За какой период определять базовую доходность в целях применения ЕНВД? Приведем показатели базовой доходности на 2018 год и поясним как ее применять организациям и индивидуальным предпринимателям.

Как применять базовую доходность при расчете налога

ЕНВД в 2018 году нужно рассчитывать отдельно по каждому виду деятельности, облагаемому ЕНВД.

Более того, рассчитывать единый налог следует по каждому месту, где осуществляется «вмененная» деятельность организации или ИП. Для расчета ЕНВД за каждый квартал 2018 года применяется формула:

Как видно из формулы для расчета ЕНВД, организации или ИП нужно принимать во внимание такой показатель как «вмененный доход». Поясним, как на это значение в 2018 году влияет базовая доходность (таблица будет ниже).

Как определяют вмененный доход: влияние базовой доходности

Размер вмененного дохода, исходя из которого в 2018 году рассчитывают «вмененный» налог, зависит от вида деятельности, которая переведена на ЕНВД и которую применяют организация или ИП. Этот вид деятельности определяется соответствующим физическим или цифровым показателем. Им может быть численность сотрудников, площадь торгового зала, количество торговых мест и прочее. Полный перечень физических показателей для разных направлений приведем в пункте 3 статьи 346.29 Налогового кодекса РФ.

Приведем пример, как показатель месячной базовой доходности влияет на расчет ЕНВД в 2018 году.

В 2018 году значение коэффициента-дефлятора К1 равно 1,798. Значение корректирующего коэффициента К2 местные власти установили в размере 0,7.

Базовая доходность для розничной торговли при наличии торговых залов составляет 1800 руб./кв. м.

Вмененный доход для расчета ЕНВД за январь 2018 года составил:

1800 руб./кв. м × 65кв. м : 31 дн. × 2 дн. × 0,7 × 1,868 = 9870 руб.

Вмененный доход за февраль–март составил:

1800 руб./кв. м × (65 кв. м + 65кв. м) × 0,7 × 1,868 = 305 978 руб.

Таким образом, вмененный доход для расчета ЕНВД за I квартал равен 315 848 руб. (9870 руб. + 305 978 руб.).

ЕНВД за I квартал 2018 года равен:

315 848 руб. × 15% =47 377руб.

Показатели базовой доходности по ЕНВД в 2018 году: таблица

Как можно видеть из приведенного примера, базовая доходность – один из основных показателей для расчета ЕНВД. Это значение влияет на величину налоговой базы – вмененного дохода за месяц. В итоге, этот показатель прямо влияет на размер ЕНВД к уплате в 2018 году. Далее в таблице приведем значения базовой доходности по всем видам «вмененной» деятельности в 2018 году.

Источник

Базовая доходность ЕНВД в 2020 году

Согласно действующему законодательству РФ, базовая месячная доходность — это денежная сумма, которая соответствует условной доходности определенного вида предпринимательской деятельности на 1 единицу физического показателя. Сильно облегчить ведение ЕНВД и остальных нюансов ведения бухгалтерии может этот сервис , чтобы минимизировать риски и экономить время.

Согласно действующему законодательству РФ, базовая месячная доходность — это денежная сумма, которая соответствует условной доходности определенного вида предпринимательской деятельности на 1 единицу физического показателя. Сильно облегчить ведение ЕНВД и остальных нюансов ведения бухгалтерии может этот сервис , чтобы минимизировать риски и экономить время.

В нашей сегодняшней публикации мы выясним, что такое базовая доходность ЕНВД, расскажем о том, как рассчитать базовую доходность. В нижней части этой страницы размещена таблица базовой доходности ЕНВД 2020 года по видам деятельности.

Базовая доходность и физический показатель ЕНВД

Базовая месячная доходность ИП считается условной, поскольку ее размер не зависит от реального заработка индивидуального предпринимателя.

Доходность ЕНВД назначается правительством для каждого вида предпринимательской деятельности, попадающего под действие данного налогового режима в расчете на 1 работника/1 кв. метр торговой площади/1 посадочное место и других физических показателей, которые характеризуют каждый отдельный вид деятельности ИП.

Физический показатель ЕНВД — это совокупность вышеперечисленных единиц, которые участвуют в производстве (в предоставлении услуг).

Таким образом, и размер базовой доходности, и величина физического показателя для каждого вида предпринимательской деятельности ИП на ЕНВД будет отличаться.

Физический показатель для базовой доходности может быть численно равен количеству работников, площади помещения в «квадратах», числу посадочных мест.

Величина базового дохода при едином налоге на вмененный доход на 2020 год установлена статьей 346.29 Налогового кодекса РФ, в которой перечислены все виды деятельности базовой доходности ЕНВД.

Для удобства все виды предпринимательской деятельности, физические показатели и базовая доходность (в рублях) представлены в таблице в конце статьи.

Как рассчитать ЕНВД в 2020 году?

Для того чтобы рассчитать налог ЕНВД, необходимо воспользоваться специальной формулой. Одной из составляющих этой формулы является базовая доходность.

Рассмотрим подробнее формулу расчета налога ЕНВД.

В 2019 год К1 для ЕНВД вырос до 1,915. Следовательно, налоговая нагрузка на предпринимателей, применяющих ЕНВД, в 2019 году увеличилась в части расчета и уплаты ЕНВД, которая зависит от К1.

К2 для ИП на ЕНВД в 2019 году может составлять от 0,005 до 1 пунктов (коэффициент К2 можно уточнить в налоговой инспекции).

К1 на 2020 год будет определен ориентировочно в ноябре 2019 года. Как только Минэкономразвития России опубликует соответствующий приказ, мы обязательно проинформируем своих читателей о К1, установленном на 2020 год.

В связи с тем, что отчетность ИП на ЕНВД предоставляется поквартально, величина налога, рассчитанного по формуле, умножается на 3 месяца.

Таблица базовой доходности ЕНВД 2020 года

Таблица соотношения видов предпринимательской деятельности ИП с физическими показателями и базовой доходностью (статья 346.29 Налогового кодекса РФ):

Виды предпринимательской деятельности

Базовая доходность в месяц (рублей)

Оказание бытовых услуг

Количество работников, включая индивидуального предпринимателя

Оказание ветеринарных услуг

Количество работников, включая индивидуального предпринимателя

Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств

Количество работников, включая индивидуального предпринимателя

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках

Общая площадь стоянки (в квадратных метрах)

Оказание автотранспортных услуг по перевозке грузов

Количество автотранспортных средств, используемых для перевозки грузов

Оказание автотранспортных услуг по перевозке пассажиров

Количество посадочных мест

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы

Площадь торгового зала (в квадратных метрах)

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров

Количество торговых мест

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров

Площадь торгового места (в квадратных метрах)

Развозная и разносная розничная торговля

Количество работников, включая индивидуального предпринимателя

Реализация товаров с использованием торговых автоматов

Количество торговых автоматов

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей

Площадь зала обслуживания посетителей (в квадратных метрах)

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей

Количество работников, включая индивидуального предпринимателя

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло)

Площадь, предназначенная для нанесения изображения (в квадратных метрах)

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения

Площадь экспонирующей поверхности (в квадратных метрах)

Распространение наружной рекламы с использованием электронных табло

Площадь светоизлучающей поверхности (в квадратных метрах)

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств

Количество транспортных средств, используемых для размещения рекламы

Оказание услуг по временному размещению и проживанию

Общая площадь помещения для временного размещения и проживания (в квадратных метрах)

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров

Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров

Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в квадратных метрах)

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров

Количество переданных во временное владение и (или) в пользование земельных участков

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров

Площадь переданного во временное владение и (или) в пользование земельного участка (в квадратных метрах)

Актуальные изменения в ЕНВД

Базовая доходность налога ЕВНД на 2020 год остается неизменной, но это не значит, что суммы, уплачиваемые ИП на ЕНВД в 2019 году, будут такими же и в 2020 году. Это связано с тем, что в формуле расчета ЕНВД присутствуют изменяемые коэффициенты К1 и К2, а так же с тем, что региональным властям разрешено самим устанавливать ставку налога ЕНВД в пределах с 15% до 7,5%. Соответственно, в разных регионах РФ ставка ЕНВД будет различна. Размер ее будет зависеть от того, какую именно ставку примут власти на местах.

Такими властями являются:

- представительные органы муниципальных районов;

- представительные органы городских округов;

- законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

В отличии от К1, который устанавливается на федеральном уровне, К2 разрешено устанавливать местным властям, но, как правило, он в большинстве регионов равен 1, т.е. на сумму ЕНВД не влияет.

Определение К2 представлено в ст. 346.27 Налогового кодекса РФ (далее — НК РФ) – это корректирующий коэффициент базовой доходности, который включает в себя учет различных особенностей ведения предпринимательства. К2 зависит от перечня оказываемых работ, услуг или продаваемых товаров, сезонности и режима работы, размера получаемых доходов и т.п.

В некоторых регионах К2 необходимо рассчитывать по формуле, утвержденной местными властями.

Уменьшение ЕНВД на фиксированные взносы

Напомним, с 01.01.2017 года ИП, имеющий наемных работников, вправе уменьшать ЕНВД на сумму уплаченных фиксированных взносов в фонды в пределах 50% от рассчитанного ЕНВД.

До 2017 года ИП на ЕНВД, применяющие наемный труд, уменьшали ЕНВД только на уплаченные взносы за наемных работников в пределах 50% от рассчитанного ЕНВД, на взносы уплаченные за самого ИП ЕНВД не уменьшался. В 2020 году правило уменьшения ЕНВД на страховые взносы продолжит свое действие.

НДС ДЛЯ ЕНВД В 2020 ГОДУ

Законом от 27 ноября 2017 года № 335-ФЗ определено, что предприниматели, применяющие ЕНВД, могут отчислять налог на добавленную стоимость по следующим основаниям:

- ст. 161 НК РФ (налоговые агенты);

- ст. 174.1 НК РФ (простое товарищество, совместная деятельности, инвестиционное товарищество, траст, концессия).

Изменения в ЕНВД в 2020 году: проект закона

Относительно данной системы налогообложения стоит отметить, что ЕНВД ранее собирались отменить с начала 2018 года. Однако, на рассмотрение в Госдуму внесен проект закона, которым действие ЕНВД должно быть продлено до 2021 года, но, к сожалению, не для всех видов деятельности. Проектом закона предусмотрено оставить ЕНВД только для ИП, оказывающих услуги населению. Как будет на самом деле, покажет время.

Еще одним законопроектом предлагается внесение изменений в НК РФ (ст.346.27). Законопроект вводит новая формулировку понятия «розничная торговля для целей ЕНВД». Если эта поправка будет принята, то в рамках ЕНВД нельзя будет реализовывать товары, подлежащие маркировке в соответствии с законодательством Российской Федерации и (или) правом Евразийского экономического союза средствами идентификации. Правительство РФ своим распоряжением № 792-р от 28.04.2018 года утвердило Перечень товаров, которые необходимо маркировать в 2020 году. В этот список попадает ряд товаров широкого потребления – предметы одежды, обувь, духи и др.

На сегодняшний день положительное решение по применению ЕНВД принято для потребкооперативов. С 31.12.2107 предполагалось запретить данной категории предпринимательства применять ЕНВД. Но на основании п. 4 ст. 3 Закона от 02.10.2012 № 161-ФЗ в редакции Закона от 30 октября 2017 года № 300-ФЗ этот срок перенесен до 2021 года.

О любых изменениях в законодательстве мы своевременно сообщим своим читателям.

Материал актуализирован в соответствии с изменениями законодательства РФ 14.09.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Источник