- Базовая доходность по ЕНВД в 2018 году

- Как применять базовую доходность при расчете налога

- Как определяют вмененный доход: влияние базовой доходности

- Показатели базовой доходности по ЕНВД в 2018 году: таблица

- Базовая доходность ЕНВД в 2020 году

- Базовая доходность ЕНВД

- Физический показатель

- Корректирующие коэффициенты К1 и К2

- Формула расчета ЕНВД в 2020 году

- Пример расчета ЕНВД в 2020 году

- Таблица базовой доходности ЕНВД 2020 года

- Базовая доходность ЕНВД

- Контур.Бухгалтерия — веб-сервис для малого бизнеса!

- Базовая доходность и физический показатель ЕНВД

- Переходите с ЕНВД? Подключите Контур.Бухгалтерию

- Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

- Как рассчитать Единый налог на вмененный доход в 2020 году

- Базовая доходность по ЕНВД 2020

- Изменения в ЕНВД

- Уменьшение взносов при ЕНВД

Базовая доходность по ЕНВД в 2018 году

Какова базовая доходность по ЕНВД по различным видам «вмененной» деятельности в 2018 году? За какой период определять базовую доходность в целях применения ЕНВД? Приведем показатели базовой доходности на 2018 год и поясним как ее применять организациям и индивидуальным предпринимателям.

Как применять базовую доходность при расчете налога

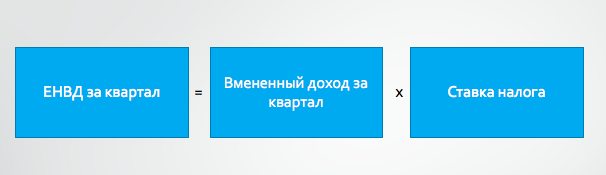

ЕНВД в 2018 году нужно рассчитывать отдельно по каждому виду деятельности, облагаемому ЕНВД.

Более того, рассчитывать единый налог следует по каждому месту, где осуществляется «вмененная» деятельность организации или ИП. Для расчета ЕНВД за каждый квартал 2018 года применяется формула:

Как видно из формулы для расчета ЕНВД, организации или ИП нужно принимать во внимание такой показатель как «вмененный доход». Поясним, как на это значение в 2018 году влияет базовая доходность (таблица будет ниже).

Как определяют вмененный доход: влияние базовой доходности

Размер вмененного дохода, исходя из которого в 2018 году рассчитывают «вмененный» налог, зависит от вида деятельности, которая переведена на ЕНВД и которую применяют организация или ИП. Этот вид деятельности определяется соответствующим физическим или цифровым показателем. Им может быть численность сотрудников, площадь торгового зала, количество торговых мест и прочее. Полный перечень физических показателей для разных направлений приведем в пункте 3 статьи 346.29 Налогового кодекса РФ.

Приведем пример, как показатель месячной базовой доходности влияет на расчет ЕНВД в 2018 году.

В 2018 году значение коэффициента-дефлятора К1 равно 1,798. Значение корректирующего коэффициента К2 местные власти установили в размере 0,7.

Базовая доходность для розничной торговли при наличии торговых залов составляет 1800 руб./кв. м.

Вмененный доход для расчета ЕНВД за январь 2018 года составил:

1800 руб./кв. м × 65кв. м : 31 дн. × 2 дн. × 0,7 × 1,868 = 9870 руб.

Вмененный доход за февраль–март составил:

1800 руб./кв. м × (65 кв. м + 65кв. м) × 0,7 × 1,868 = 305 978 руб.

Таким образом, вмененный доход для расчета ЕНВД за I квартал равен 315 848 руб. (9870 руб. + 305 978 руб.).

ЕНВД за I квартал 2018 года равен:

315 848 руб. × 15% =47 377руб.

Показатели базовой доходности по ЕНВД в 2018 году: таблица

Как можно видеть из приведенного примера, базовая доходность – один из основных показателей для расчета ЕНВД. Это значение влияет на величину налоговой базы – вмененного дохода за месяц. В итоге, этот показатель прямо влияет на размер ЕНВД к уплате в 2018 году. Далее в таблице приведем значения базовой доходности по всем видам «вмененной» деятельности в 2018 году.

Источник

Базовая доходность ЕНВД в 2020 году

Единый налог на вмененный доход («вмененка» или ЕНВД) — это система налогообложения отдельных видов предпринимательской деятельности. В отличие от других налоговых режимов, ЕНВД берется не с фактически полученного, а с вмененного дохода (наличие которого предполагается государством у предпринимателя).

В нашем сегодняшнем материале мы выясним, как выполняется расчет базовой доходности ЕНВД в 2020 году для различных видов деятельности. А в нижней части страницы читатель найдет таблицу базовой доходности ЕНВД.

Базовая доходность ЕНВД

Для расчета ЕНВД необходимо знать определенные параметры:

- базовую доходность;

- физический показатель;

- коэффициент К1;

- коэффициент К2.

Базовая доходность представляет собой условную доходность (в месяц) на единицу физического показателя, характеризующую деятельность предпринимателя в различных условиях. Проще говоря, государство самостоятельно определяет, сколько вы можете заработать, занимаясь определенным видом деятельности.

Базовая доходность по ЕНВД установлена Налоговым кодексом РФ.

Определенным преимуществом ЕНВД является то, что размер реального дохода предпринимателя не влияет на размер налога.

Физический показатель

Кроме базовой доходности, при расчете ЕНВД используется физический показатель, который характеризует определенный вид деятельности. В соответствии с пунктом 3 статьи 346.29 НК РФ, физическим показателем может быть:

- сам ИП или его численность его работников;

- квадратный метр;

- торговое место;

- посадочное место;

- транспортное средство;

- земельный участок.

В отличие от величины базовой доходности ЕНВД, которая при расчете налога будет неизменной, физический показатель может меняться в течение налогового периода и принимать разные значения.

Корректирующие коэффициенты К1 и К2

Кроме базовой доходности и физического показателя, в формуле расчета ЕНВД применяются два корректирующих коэффициента.

К1 — , который устанавливается правительством РФ на один год.

Напомним, в 2016 и 2017 году К1 не повышался, и оставался на уровне 2015 года — 1,798.

В 2018 году К1 для расчета ЕНВД был повышен впервые после сохранения трехлетнего показателя и составил 1,868.

В 2019 году К1 составлял 1,915.

В 2020 году К1 составляет 2,009.

К2 — коэффициент, который устанавливается местными властями на один год по всем видам услуг.

Величину К2 можно узнать на сайте ФНС или в своем отделении налоговой службы.

Формула расчета ЕНВД в 2020 году

Нужно отметить, что формула расчета ЕНВД одинакова как для организаций, так и для индивидуальных предпринимателей:

Пример расчета ЕНВД в 2020 году

ИП оказывает услуги по ремонту автотранспортных средств. Для данного вида деятельности физическим показателем является количество работников, включая ИП. В первом квартале работало 10 человек, во втором 11, в третьем 10. Базовая доходность согласно п. 3 статьи 346.29 Налогового кодекса РФ, составляет 12 000 рублей. Коэффициент дефлятор К1 на 2020 год установлен 2,009. К2 по конкретному региону и виду деятельности – 0,9.

Таким образом, расчет ЕНВД в 2020 году для конкретного вида деятельности за первый квартал определяется следующим образом:

12 000 х 2,009 х 0,9 х (10 + 11 + 10) х 15% = 100 891,98 рубль.

Так как по правилам расчета ЕНВД, полученную сумму необходимо округлять по арифметическому правилу, то размер налога к уплате составит 100 892 рубля.

Сумму рассчитанного налога ИП вправе уменьшить на сумму уплаченных в 1 квартале страховых взносов за себя и за наемных работников, но не более чем на 50% от рассчитанного налога.

Например, сумма взносов за наемных работников перечисленных в 1 квартале составила – 42 000 рублей, сумма фиксированных взносов, перечисленных ИП за себя в 1 квартале составила 6 000 рублей.

Общая сумма взносов составила 48 000 рублей, но уменьшить ЕНВД можно только на 100 892 / 2 = 50 446 рублей.

Следовательно, при данных условиях ИП заплатит за 1 квартал 2020 года 50 446 рублей.

Таблица базовой доходности ЕНВД 2020 года

Скачать таблицу базовой доходности ЕНВД 2020 года читатель может по ссылке ниже:

Источник

Базовая доходность ЕНВД

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Налог при ЕНВД можно рассчитать, исходя из вмененного дохода, а не из реально полученного.

В статье расскажем, что значит базовая доходность ЕНВД и как ее рассчитывать.

С начала 2021 года ЕНВД отменят, последний раз его понадобится рассчитать по итогам 2020 года. Подберите новую выгодную систему налогообложения с помощью нашего бесплатного калькулятора . Мы провели вебинар о переходе с ЕНВД и собрали самые популярные вопросы в статье . Если вы не нашли ответа на свой вопрос — задавайте его в комментариях, мы обязательно ответим.

Базовая доходность и физический показатель ЕНВД

Базовая доходность бизнеса на ЕНВД не зависит от реального заработка. Доходность ЕНВД для всех видов экономической деятельности назначают чиновники, в расчете на единицу физического показателя.

Физический показатель ЕНВД — это единицы, участвующие в получении дохода от деятельности — они устанавливаются для каждого вида деятельности. Например, каждый работник парикмахерской, квадратный метр торговой площади магазина, одно пассажирское место в автобусе и другие показатели.

Базовый доход на единицу физического показателя в 2020 году установлен в НК РФ ст. 346.29, где перечислены все виды базовой доходности по видам деятельности.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Как рассчитать Единый налог на вмененный доход в 2020 году

Для расчета налога ЕНВД нужно использовать специальную формулу:

Для расчета налога ЕНВД нужно использовать специальную формулу:

ЕНВД = БД × ФП × К1 × К2 × 15%

ЕНВД — размер налога в рублях за месяц;

БД — базовая доходность по конкретной деятельности;

ФП — физический показатель (число работников, площадь здания и т.д.);

К1 — коэффициент дефлятор, устанавливает Правительство РФ;

К2 — корректирующий коэффициент, устанавливается местными властями по каждому виду услуг;

15% — ставка налога (может уменьшаться по решению местных чиновников).

В 2020 году коэффициент К1 равен 2,005, в 2019 он был 1,915. Это значит, налоговая нагрузка на предпринимателей на ЕНВД вырастет. Коэффициент К2 в 2020 году может быть от 0,005 до 1, его устанавливают регионы, узнавайте значение в своей налоговой.

Важно! Для отчетности размер налога, рассчитанного по формуле, нужно умножить на 3 месяца, так как отчеты ИП на ЕНВД предоставляют каждый квартал.

Базовая доходность по ЕНВД 2020

| Деятельность | Физический показатель | Базовая доходность в рублях |

|---|---|---|

| Бытовые услуги | Число работников вместе с индивидуальным предпринимателем | 7 500 |

| Ветеринарные услуги | Число работников вместе с индивидуальным предпринимателем | 7 500 |

| Техобслуживание, ремонт и мойка автомобилей | Число работников вместе с индивидуальным предпринимателем | 12 000 |

| Сдача в аренду мест для стоянки автомототранспорта, а также их хранение на платных стоянках | Общая площадь стоянки | 50 |

| Перевозка грузов | Число автотранспортных средств | 6 000 |

| Перевозка пассажиров | Число посадочных пассажирских мест | 1 500 |

| Розничная торговля через торговые сети с торговыми залами | Площадь торгового зала | 1 800 |

| Розничная торговля через торговые сети без торговых залов и через нестационарные торговые сети, с торговой площадью до 5 м2 | Число торговых мест | 9 000 |

| Розничная торговля через торговые сети без торговых залов, и через нестационарные торговые сети, с торговой площадью свыше 5 м2 | Площадь торгового места | 1 800 |

| Развозная розничная торговля | Число работников вместе с индивидуальным предпринимателем | 4 500 |

| Продажа товаров с помощью торговых автоматов | Число торговых автоматов | 4 500 |

| Услуги объектов общепита с залом обслуживания | Площадь зала обслуживания | 1 000 |

| Услуги объектов общепита без зала обслуживания | Число работников вместе с индивидуальным предпринимателем | 4 500 |

| Размещение наружной рекламы | Площадь для нанесения изображения | 3 000 |

| Размещение наружной рекламы на устройствах с автоматической сменой изображения | Площадь поверхности | 4 000 |

| Размещение наружной рекламы при помощи электронных табло | Площадь поверхности | 5 000 |

| Размещение рекламы в и на транспорте | Число транспортных средств | 10 000 |

| Услуги по временному проживанию и размещению | Площадь для временного проживания | 1 000 |

| Сдача в аренду торговых мест, расположенных в объектах стационарной торговой сети без торговых залов и в объектах нестационарной торговой сети, а также заведений общепита без зала обслуживания, если площадь каждого не превышает 5 м2 | Количество переданных во временное пользование объектов | 6 000 |

| Сдача в аренду торговых мест, расположенных в объектах стационарной торговой сети без торговых залов и в объектах нестационарной торговой сети, а также заведений общепита без зала обслуживания, если площадь каждого превышает 5 м2 | Площадь переданного во временное пользование объекта | 1 200 |

| Сдача земли площадью не более 10 м2 в аренду для размещения объектов стационарной и нестационарной торговой сети, а также общепита | Число сдаваемых участков | 10 000 |

| Сдача земли площадью более 10 м2 в аренду для размещения объектов стационарной и нестационарной торговой сети, а также общепита | Площадь переданного земельного участка | 1 000 |

Изменения в ЕНВД

Базовая доходность налога ЕНВД на 2020 год осталась неизменной, но это совсем не означает, что сумма налога, которую нужно будет заплатить в этом году, будет такой же, как и в 2019 году. Это связано с тем, что в формуле для расчета вмененного налога присутствуют коэффициенты К1 и К2, которые могут меняться. К1 устанавливает Правительство, а К2 — местные власти. Также региональные власти определяют ставку налога, она может быть от 15% до 7,5%.

К таким властям относятся:

- муниципальные районы — представительный орган;

- городские округа — представительный орган;

- законодательные органы — власти городов федерального значения.

Уменьшение взносов при ЕНВД

Если у ИП нет работников, он уменьшает налог на уплаченные страховые взносы «за себя». Индивидуальный предприниматель, у которого есть наемные рабочие, может уменьшить налог на сумму уплаченных взносов (за себя + за работников) в фонды, в размере 50% от рассчитанного ЕНВД.

Автор статьи: Александра Аверьянова

Платите ЕНВД и отчитывайтесь по налогу из облачного сервиса для малого бизнеса Контур.Бухгалтерия. У нас есть простой учет, зарплата, налоги, отчетность, помощь экспертов, напоминания и автоматические обновления. Работайте в сервисе бесплатно первые 14 дней.

Источник