- Локальный сметный расчет: составление, экспертиза, расшифровка

- Что называется локальной сметой

- Виды локальных смет

- Как составляется локальная смета

- Согласование локальных смет

- Как составляется локальный сметный расчет

- Локальный ресурсный сметный расчет

- Для чего необходима экспертиза сметных расчетов

- Образец составления локальной сметы

- Что такое локальная смета?

- Группировка по разделам при составлении локальной сметы

- Способы и методы расчёта

- Отражение стоимости ресурсов в локальной сметной документации

Локальный сметный расчет: составление, экспертиза, расшифровка

Прежде чем раскрывать суть локального сметного расчета, следует остановиться на рассмотрении такого понятия, как локальная смета, как она составляется, рассчитывается и чем отличается от других видов смет и сметных расчетов.

Что называется локальной сметой

Это самый простой вид смет. Является частью рабочей документации и определяет стоимость различных работ и сопутствующих материалов.

Чем отличается локальная смета от других? Объектная смета являет собой объединение локальных документов, составленных на отдельные здания или виды работ. И тем самым формирует общую полную сметную стоимость на данный объект.

А локальную смету принято считать первичным документом. Она состоит из шифра нормы и описания вида работ, а также объемов и их сметной стоимости.

Шифр определяется следующим образом – два первые цифры указывают на номер сборника, следующие две цифры определяют номер раздела, последующие три цифры указывают на номер таблицы раздела, а последние две цифры определяют сам номер нормы.

При составлении локальной сметы сметчик опирается на:

- объемы работ, согласно данным проекта;

- количество потребного инвентаря, оборудования, мебели, а также их номенклатуру, определяемую на основе ведомостей, спецификаций, другой проектной документации;

- действующие сметные нормативы, а также укрупненные сметные нормативы и расценки;

- актуальные рыночные цены на материалы, оборудование и инвентарь.

Когда вычисляется вся стоимость строительства, то все виды затрат традиционно делят на:

- строительные;

- монтажные;

- затраты на оборудование;

- прочие затраты.

Виды локальных смет

При осмечивании СМР локальные сметы считаются по всем отдельным объектам, по конструктивным элементам, а также по разделам и видам работ, в соответствии с этапами их выполнения.

Локальная смета в общем случае делится на следующие разделы:

- строительные работы – устройство фундаментов, возведение каркаса, стен, перекрытий, перегородок, устройство полов, кровельные работы, окна, двери, лестницы, отделка, малярные работы, облицовка и т. д.;

- специальные строительные работы – устройство фундаментов под оборудование, обустройство каналов и приямков, изоляционные и футеровочные работы, хим. защита и пр.;

- внутренние санитарно-технические работы – водопроводные, канализационные и вентиляционные системы, отопление и т. д.;

- оборудование – установка технологического оборудования, прокладка технологических трубопроводов, монтаж металлоконструкций;

- электромонтаж – монтаж автоматики и низковольтных сетей, внутренний электромонтаж.

Если возникает вопрос о том, как заполнять локальную смету, то необходимо знать, что работы и расценки группируются именно по таким группам, вычисляется стоимость по смете, а также дополнительные расходы.

Локальные сметы на общестроительные работы делят на подземную и надземную части. Подземная часть носит еще название «работ нулевого цикла».

Составление локальных смет по инженерии делится на разделы по монтажу основных видов инженерных систем – прокладка и ремонт водопровода и канализации, работы по обустройству и ремонту систем вентиляции, отопления и т. д.

А локальную смету на демонтаж в большинстве случаев принято включать в состав сметы на общестроительные работы в качестве отдельного подраздела.

Как составляется локальная смета

Сгруппировав основные данные сначала по конструктивным элементам строения, затем по видам работ, исходя из их специфики и технологической последовательности, можно приступать непосредственно к процессу расчета локальной сметы.

Вычисление суммы на строительные и монтажные работы производится путем сложения сметной себестоимости работ и сметной прибыли, иначе именуемой плановыми накоплениями.

В свою очередь, сметная себестоимость исчисляется путем суммирования прямых затрат на осуществление строительно-монтажных работ и накладных расходов.

Прямые затраты являют собой совокупность расходов на:

- зарплату работников – строителей, монтажников и машинистов;

- приобретение необходимых строй. материалов, оборудования, конструкций, инвентаря и мебели;

- затраты по эксплуатации и обслуживанию машин и механизмов.

Накладные расходы не связаны прямо со строительными работами, а представляют собой затраты на обустройство и организацию строительной площадки и на создание необходимых условий для проведения работ.

Сметная прибыль по определению является необходимой суммой, направляемой на общее развитие производства, а также на затраты в социальной сфере и на материальную стимуляцию работников.

Накладные расходы и сметную прибыль принято начислять в конце сметы, а если она формируется по разделам – то отдельно для каждого раздела с последующим суммированием итогов в конце.

Основными начальными данными для расчета сметы являются объемы работ, взятые из рабочей документации или дефектных актов, а также цены на работы из сборников расценок на производство работ ГЭСН, ФЕР или ТЕР.

Цены на оборудование и материалы в локальной смете учитывают множество затрат – саму отпускную цену товара, наценку сбытовой организации, расходы на упаковку, транспортировку, разгрузку и складирование. Стоимость необходимых материалов и изделий исчисляется, исходя из сметных норм расхода, помноженных на цену товара.

Нормативы на материальные ресурсы узнают методом определения ресурсных показателей на материалы, используемые при проведении строительных работ, сопоставляя результаты с данными из ведомости потребности материалов (ВМ) или сводной ведомости материалов (СВМ). Выбирается наиболее приемлемый и оптимальный вариант нормы расхода, либо по проекту и спецификации, либо по ВМ или СВМ.

Согласование локальных смет

Обычно сметы вычисляются для тендеров, эскизных проектов или рабочей документации.

Исполнитель или подрядчик заказывает сметчику составление смет, как правило, ориентируясь на повышение цен. В свою очередь заказчик не заинтересован в завышенной стоимости и настаивает на минимизации цен. Начинается процесс согласования смет. Стороны достигают компромисса следующими путями:

- согласования путем простого обсуждения и предоставления соответствующих доводов и обоснований, при этом решающим голосом обладает представитель заказчика;

- методом тендера, то есть заказчик объявляет конкурс и выбирает для себя наиболее оптимальный и выгодный вариант, учитывая стоимость и компетентность исполнителя, при этом содержание смет не разглашается;

- стоимость проекта определяется путем переговоров, а смета является лишь формальным документов и подгоняется под нужный результат.

В любом из этих случаев окончательным итогом является согласованная или утвержденная обеими сторонами смета.

Наиболее существенным фактором в процессе согласования является мастерство сметчика. Настоящий профессионал может разумно подобрать необходимые расценки, не отступая от действующих норм, а также грамотно их обосновать и отстоять, если это потребуется.

Как составляется локальный сметный расчет

Обосновывая разницу между локальной сметой и локальным сметным расчетом, следует опираться на определение, что сметным расчетом именуется та смета, объемы работ и стоимость которой еще окончательно не определены, а подлежат корректировке в процессе составления рабочей документации или в ходе строительства.

Сметные расчеты составляются с помощью тех же методов, что и сметы:

- базисно-индексного – когда стоимость работ считается в уровне цен по состоянию на 1990г или 2001г, а потом с помощью специальных индексов пересчитывается в актуальные текущие цены;

- ресурсного – когда смета калькулируется на основе текущих прогнозных расценок;

- ресурсно-индексного – когда совмещается применение базисно-индексного и ресурсного методов;

- аналогового – когда подсчет стоимости работ осуществляется путем индексации и употребления расчетных коэффициентов к ранее вычисленным сметным расчетам.

Для каждого вида расчета используется отдельная форма составления.

При демонтаже строений или конструкций зачастую возникают запасы материалов, годных для дальнейшего использования. Тогда за итогом сметного расчета следует строка «возвратной суммы». Она не вычитается из общего итога, просто отделяется отдельной строкой «Возвратная сумма». Стоимость материалов возврата определяется в соответствии с ценами на их возможную реализацию, за исключением расходов на приведение их в товарный вид, пригодный для продажи.

Возвратные материалы нужно отличать от оборотных материалов, которые можно неоднократно использовать во время строительных работ, например, опалубка, различные крепления и т. д.

Если используемое оборудование демонтируется и переносится в строящееся строение, то в сметном расчете учитывается только его монтаж и демонтаж, балансовая стоимость оборудования хоть и отражается в общей стоимости, но не влияет на расчет.

Все итоги локальных сметных расчетов суммируются в объектном расчете. В том случае, когда локальный сметный расчет сразу включается в итоговый расчет, то его итоги оформляются следующим образом:

- на итоговую сумму начисляют затраты по временным зданиям и сооружениям, в итоге их общая сумма составляет стоимость СМР;

- на итоговую сумму СМР начисляются лимитированные затраты – на работу в зимнее время, нормативные, прочие затраты.

НДС для локального сметного расчета в стоимости материалов не учитывается, так как подсчет НДС делается в сводном сметном расчете в итоговом расчете глав 1-12.

Локальный ресурсный сметный расчет

Метод составления данного вида расчета основывается на оценке трудозатрат, потребности в машинах и механизмах, а также расходе строй. материалов, конструкций и изделий. Его преимущество в том, что допускает применение на всех стадиях расчета и создания проектной документации.

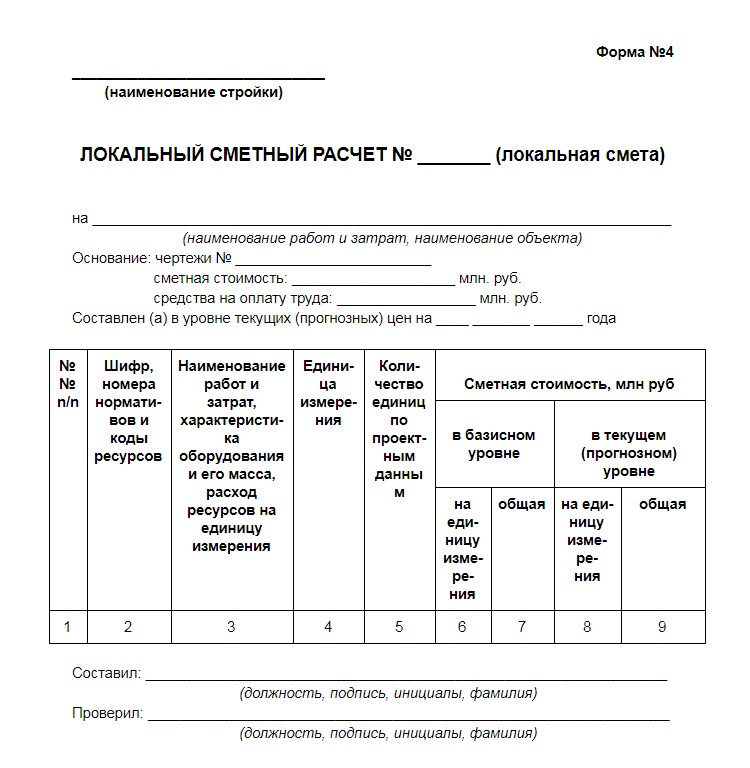

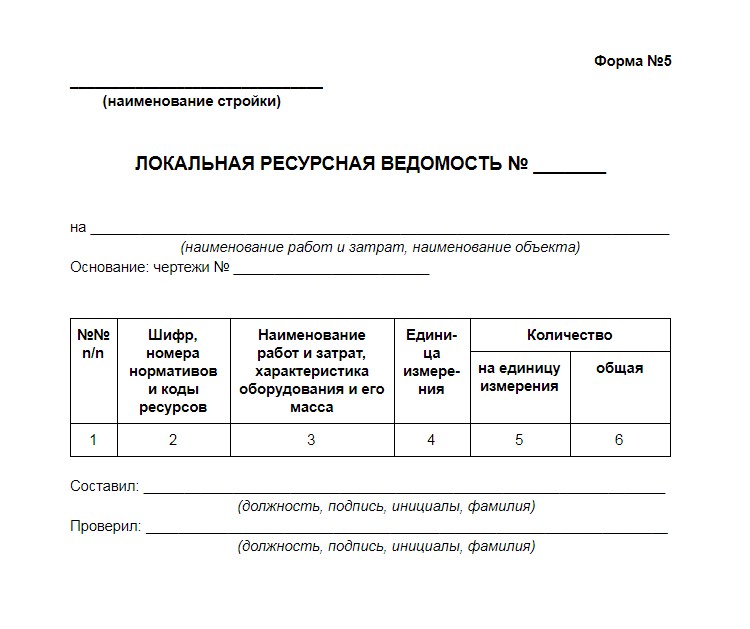

Для оформления расчета ресурсным методом употребляется форма локальной ресурсной ведомости и локального сметного расчета. Допускается также универсальная форма № 4 для локальной сметы.

Стоимость СМР определяется на базе ресурсов, выделенных в суммарном виде на здание. Возможно также суммировать их по итогам локальных смет. Оценку ресурсов следует производить как в базисных, так и в текущих ценах. Ресурсные показатели берутся из различных источников:

- на основе проектной рабочей документации о потребности ресурсов;

- опираясь на общие производственные нормы расхода материалов;

- на основе сметно-нормативной базы, сборников ресурсных нормативов;

- собственная ресурсная база.

Выбранные ресурсные показатели сравниваются, выбираются наиболее выгодные и применяются в вычислении стоимости ресурсного сметного расчета.

Для чего необходима экспертиза сметных расчетов

Так как сметы рассчитываются профессиональными специалистами сметного дела, то и проверяются они на точность, достоверность и соответствие всем нормам и стандартам также экспертами в данной области.

Проверяют точность расчетов специалисты по независимой экспертизе ПСД, которые обладают соответствующими лицензиями и разрешениями на данный род деятельности.

- установление соответствия действующим нормам и объемам, указанным в рабочей документации;

- определение верности, точности и соответствия по времени употребления соответствующих коэффициентов;

- проверку точности расчетов;

- проверку того, насколько соответствуют действительности те или другие позиции сметного расчета.

После проверки экспертная организация выдает соответствующее заключение, которое может использоваться в вопросах достаточно широкого диапазона.

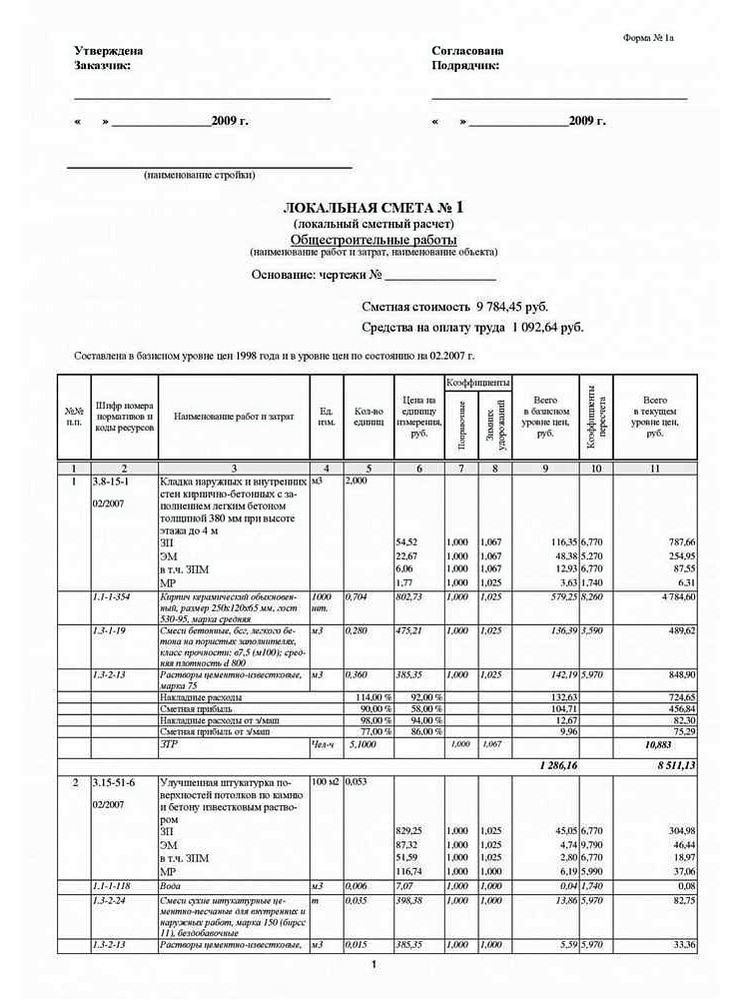

Образец составления локальной сметы

Скачать образец составления локальной сметы — Скачать

Источник

Что такое локальная смета?

Локальная смета – первичный сметный документ, составленный на отдельные виды работ (затрат) на основании объёмов, которые были определены при разработке рабочей документации. Необходимость в локальном сметном расчёте возникает в случаях, когда окончательные размеры затрат и объёмы работ пока не определены и их необходимо уточнить или когда они не могут в ходе проектирования быть определены достаточно точно, что предполагает уточнение объёмов, методов и характера работ уже в ходе строительства.

Содержание статьи

Группировка по разделам при составлении локальной сметы

Строительная локальная смета представляет собой таблицу с указанием перечня работ, шифра этих работ и затрат на выполнение. Составляется документ (в общем случае – на один вид работ), исходя из:

Строительная локальная смета представляет собой таблицу с указанием перечня работ, шифра этих работ и затрат на выполнение. Составляется документ (в общем случае – на один вид работ), исходя из:

- исходных данных заказчика,

- номенклатуры и количества, необходимого по рабочей документации оборудования (инвентаря), а также данных чертежей, ведомостей объёмов СМР, оборудования и материалов, дефектных ведомостей, спецификаций,

- объёма работ и основных решений по организации монтажа с учётом пояснительных записок к проектным материалам,

- сметных нормативов, действующих в момент составления документа,

- рыночных цен (тарифов) и транспортных расходов на оборудование, инвентарь, мебель.

Локальная смета составляется по общеплощадочным работам и по зданиям (сооружениям).

- Общеплощадочные работы. Смета создаётся на вертикальную планировку, на устройство сетей, дорог, МАФы, благоустройство территорий и др.

- Здания и сооружения. Смета готовится на строительные работы, включая специальные, на внутренние сантехнические и электроосветительные работы, на электросиловые установки, монтаж оборудования, КИП (контрольно-измерительных приборов), слаботочных устройств, инвентаря и др. При осуществлении проектирования несколькими организациями на сложных объектах и в процессе формирования сметной стоимости пусковых комплексов возможно составление нескольких локальных смет на один вид работ.

Данные в сметах группируются в разделы по разным принципам. Это может быть группировка по конструктивным элементам объектов или по технологически обусловленной последовательности видов строительных работ с учётом их особенностей. Сметные расчёты по зданиям и сооружениям допускают разделение на работы нулевого цикла – подземную часть и на надземные этапы. Разделы детализируются в зависимости от типологии работ (затрат).

Так раздел строительных работ будет включать расчеты земляных работ, сооружения фундамента и подвальных стен, каркасов, перекрытий, полов, кровли, несущих стен и перегородок, др.. А специальные строительные работы предполагают проведение сметных расчётов фундамента под определённое оборудование, каналов и приямок, изоляции, обмуровки, защитных покрытий и т. д. Внутренние сантехнические работы включают смету по водопроводу, канализации, вентиляции, кондиционированию, отоплению. А раздел установки оборудования – технологические трубопроводы, металлоконструкции, относящиеся к установке оборудования и сам монтаж технологического оборудования.

Способы и методы расчёта

Общими исходными данными в составлении локальных строительных смет являются:

- Ведомость вычисления объёмов работ либо ресурсная ведомость проектных и нормативных материалов.

- Местные специфические условия строительства объектов.

- Условия ценообразования, согласованные с заказчиком.

- Проектные данные организации строительства, куда входят затраты труда, время машинной работы и др.

Для проведения локальных сметных расчётов чаще всего применяют 4 метода, первые два из которых являются основными.

- Ресурсный метод. Определяется как сметный расчёт в настоящих (текущих) либо прогнозируемых ценах всех ресурсов, которые нужны для определения сметной стоимости работ на строительстве. Метод широко применяется как дающий наибольшее приближение к реальной рыночной ситуации, так как стоимость ресурсов вычисляется на основе текущих действующих в данный момент цен. Метод предусматривает создание 2-х документов: локальной ресурсной ведомости и локальной ресурсной сметы (сметного расчёта).

- Базисно-индексный метод. При составлении сметы этим способом базисные цены умножаются на определённые обновляемые коэффициенты-индексы, что позволяет приводить их к текущему уровню. Актуализируемые таблицы индексов предназначаются для составления инвесторской документации, для взаимодействия между подрядчиками и заказчиками при формировании предложения по цене и расчётах на объектах с неразорванным циклом строительства, а также для укрупнённого расчёта инвестиций и планирования.

- Ресурсно-индексный метод. Представляет собой сочетание ресурсной методологии и применения системы индексов на сметные ресурсные цены.

- Метод на основе укрупнённых нормативов. Методология включает и использование показателей объектов-аналогов.

Для упрощения вычислений по смене существуют специальные программы (например, «Сметный калькулятор», «WinСмета»). В зависимости от применяемых методов расчётов по итогам будут представлены различные формы документа, отличающиеся табличным составом. Расчёт, произведённый с применением индексов-коэффициентов, отражает значение коэффициентов в отдельных колонках табличной части. Поскольку составление смет производится в базисном либо в текущем уровне цен, в заголовке таблицы указывается, какой именно уровень цен использован для составления (с внесением даты). Смета, пример которой приведён ниже, представляет собой образец расчётов на общестроительные работы:

Для упрощения вычислений по смене существуют специальные программы (например, «Сметный калькулятор», «WinСмета»). В зависимости от применяемых методов расчётов по итогам будут представлены различные формы документа, отличающиеся табличным составом. Расчёт, произведённый с применением индексов-коэффициентов, отражает значение коэффициентов в отдельных колонках табличной части. Поскольку составление смет производится в базисном либо в текущем уровне цен, в заголовке таблицы указывается, какой именно уровень цен использован для составления (с внесением даты). Смета, пример которой приведён ниже, представляет собой образец расчётов на общестроительные работы:

При относительно небольшом объёме номенклатуры ресурсных показателей применяется Форма 4, а при относительно большой номенклатуре – форма 4а. При этом локальная смета, составленная по ресурсному методу, предполагает и создание локальной ресурсной ведомости (форма 5), и локального сметного расчёта.

Отражение стоимости ресурсов в локальной сметной документации

Стоимость работ (затрат) в локальных сметах может приводиться в двух видах уровней цен:

- Базисный уровень. Показатели определяются на основании сметных норм и цен, действующих на момент составления сметы.

- Текущий уровень цен. Его ещё называют прогнозным, поскольку цель его приведения – установить наиболее актуальные реальные цены либо на момент составления сметной документации, либо – непосредственно на момент строительства.

Особенность приведения цен по базам данных в том, что для работы с этими базами их необходимо актуализировать путём индексирования. Расценки берутся из соответствующих сборников, где по каждой позиции (строке) локальной сметы указывается шифр нормы. Он складывается путём последовательного добавления чисел в шифр из номеров сборника, раздела, таблицы в разделе и номера нормы в таблице.

Особенность приведения цен по базам данных в том, что для работы с этими базами их необходимо актуализировать путём индексирования. Расценки берутся из соответствующих сборников, где по каждой позиции (строке) локальной сметы указывается шифр нормы. Он складывается путём последовательного добавления чисел в шифр из номеров сборника, раздела, таблицы в разделе и номера нормы в таблице.

Расценка здесь – это стоимость различных работ (строительных, монтажных и др.), которая устанавливается на единицу измерения и фиксируется на определённую дату.

А единичными расценками называется совокупность ресурсов, необходимых для выполнения какого-либо вида работ, представленных в денежном выражении. Такие единичные расценки, в зависимости от вида работ, объединяются в сборники, где представлены расценки на строительные, ремонтные, монтажные, пусконаладочные работы, на техническое обслуживание.

Расценки, как часть системы сметного нормирования и ценообразования в строительстве на территории РФ, разрабатываются в базисном уровне цен, состояние которых фиксируется на январь 2000 года.

Сборники расценок на строительно-ремонтные работы, пусконаладочные работы, монтаж оборудования по ступени применения делятся на следующие группы:

- Федеральные единичные расценки (ФЕР). На их основе разрабатываются подуровневые региональные сборники. Они содержат расценки по всем работам, которые осуществляются на территории РФ. Разрабатываются в уровне цен Московской области – 1-го базового региона.

- Территориальные единичные расценки (ТЕР). Сборники включают единичные расценки, применимые при строительстве в местных условиях в пределах региона – административного образования РФ. Информация отражает установленный для региона уровень зарплат в строительстве, материалов, эксплуатации механизмов и др. В связи с этим, ТЕР точнее отражает стоимость строительных работ в регионе.

- Сметно-нормативные базы.

Таким образом, если в регионе прошли утверждение и действуют территориальные расценки, то при составлении сметы с использованием базисно-индексного метода используют ТЕР-2001. Если такие региональные расценки не утверждены, используются расценки федерального уровня ФЕР-2001. При применении ресурсного метода в составлении смет используют ГЭСН (сокращение от Государственных элементных сметных норм). В зависимости от вида работ, к основной аббревиатуре – ГЭСН – добавляется маркирующая литера:

- ГЭСНр – для ремонтных,

- ГЭСНм – для монтажных,

- ГЭСНп – для пусконаладочных работ.

Для собственно строительных работ используется ГЭСН-2001. Однако ни ГЭСН, ни ФЕР и ТЕР не распространяются на работы, связанные с техническим обслуживанием зданий, включая инженерные сети, системы охранной и пожарной сигнализаций, и те системы, которые не относятся к строительно-монтажным работам. Стоимость таких работ определяется местными или ведомственными нормами по технической эксплуатации, которые утверждаются, соответственно, либо органами местного самоуправления, либо министерствами и ведомствами. Порядок применения данных прейскурантов относится к компетенции органов исполнительной власти федерального уровня и предприятия, эксплуатирующего инженерную систему.

Источник