- Машина без износа

- Ремонт по ОСАГО: от обращения в страховую до суда (инструкция)

- Ситуация 1. Первичное обращение в страховую компанию

- Ситуация 2. Досудебная претензия

- Ситуация 3. Суд

- Ремонт автомобиля по ОСАГО в 2021 году: процедура, сроки и нюансы

- Как получить направление на ремонт по ОСАГО

- Как проходит процедура ремонта автомобиля по ОСАГО

- Ремонт у официального дилера

- На СТО страховой компании

- Правила ремонта в независимом сервисе

- Сроки ремонта автомобиля по ОСАГО

- Что делать, если страховая затягивает ремонт по ОСАГО

- Расчет стоимости ремонта по ОСАГО

- Когда страховщики или СТО могут требовать доплату

- Могут ли при ремонте использоваться неоригинальные запчасти

- Как правильно принять машину после ремонта

- Можно ли отказаться от ремонта по ОСАГО и получить деньги

- Что делать, если страховая отказывает в ремонте

- Можно ли поменять лобовое стекло по ОСАГО

Машина без износа

Итак, на стоящий автомобиль некоего Саиляна наехал другой автомобиль. Вина второго была установлена. Саилян обратился к своему страховщику за прямой выплатой. Страховщик организовал осмотр автомобиля, по результатам которого специалист составил акт. В акте было указано, что объем повреждений с технической точки зрения не соответствует заявленным событиям и получен при иных обстоятельствах. На этом основании страховщик отказал в направлении на ремонт или выплате страхового возмещения.

Пострадавший провел независимую оценку, а затем предъявил страховщику претензию, страховщик повторил свой отказ по тем же основаниям. Тогда Саилян обратился в суд с просьбой взыскать страховое возмещение в размере 346 300 рублей, неустойку, штраф и прочее.

Районный суд назначил судебную автотехническую экспертизу. Согласно ее заключению, часть повреждений автомобиля соответствует заявленному механизму столкновения. Стоимость восстановительного ремонта автомобиля истца по повреждениям, полученным в этой аварии, в соответствии с Единой методикой определения размера расходов на восстановительный ремонт, утвержденной Центробанком, составляет без учета износа 346 300 рублей, с учетом износа — 256 500 рублей. Районный суд взыскал со страховщика сумму без учета износа, а также штраф 100 000 рублей, неустойку до заседания суда в размере 100 000, компенсацию морального вреда (1000 рублей), а также судебные расходы.

Кроме того, со страховщика в пользу пострадавшего взыскана неустойка за каждый день просрочки до дня фактического исполнения решения суда, но не более 300 тысяч.

Апелляционный суд, в который обратился страховщик, оставил это решение без изменения. Однако Второй кассационный суд определение апелляционного суда отменил и направил дело на новое рассмотрение, указав, что страховое возмещение взыскано в денежном эквиваленте, а следовательно, размер расходов на запчасти должен определяться с учетом износа. Это решение обжаловал в Верховном суде Саилян.

И Верховный суд указал, что по закону об ОСАГО страховщик после осмотра машины или проведения независимой технической экспертизы выдает потерпевшему направление на ремонт и осуществляет оплату стоимости восстановительного ремонта. При этом стоимость такого ремонта оплачивается без учета износа комплектующих.

Перечень случаев, когда страховое возмещение по выбору потерпевшего, по соглашению потерпевшего и страховщика либо в силу объективных обстоятельств вместо организации и оплаты восстановительного ремонта осуществляется в форме страховой выплаты, установлен законом об ОСАГО.

Обстоятельств, в силу которых страховая компания имела право заменить без согласия потерпевшего организацию и оплату восстановительного ремонта на страховую выплату, судами не установлено.

Страховщик не исполнил своих обязательств по организации восстановительного ремонта, в связи с чем должен возместить потерпевшему стоимость такого ремонта без учета износа комплектующих. Поэтому Верховный суд отменил предыдущие решения и направил дело на новое рассмотрение во Второй кассационный суд.

Это новое слово в судебной практике, которое автовладельцам, конечно, выгоднее. Страховщикам дороже обойдется отказ от своих обязательств.

Источник

Ремонт по ОСАГО: от обращения в страховую до суда (инструкция)

Предлагаю рассмотреть самый распространенный вариант. Вы попали в ДТП, у виновника есть полис ОСАГО. Пострадали только автомобили, причем приоритет для вас — получение от страховщика денежных средств.

Ситуация 1. Первичное обращение в страховую компанию

Для получения компенсации вы обращаетесь в свою страховую компанию, куда помимо документов предоставляете и разбитую машину для осмотра.

Какие документы нужно предоставить страховщику:

- заявление о выплате страхового возмещения;

- документ, удостоверяющий личность;

- документы, подтверждающие право собственности на автомобиль (ПТС, договор купли-продажи, свидетельство о праве на наследство, дарственную и пр.). Если вы не собственник, то понадобится доверенность с правом обращения в страховую компанию и возможностью получения денежных средств;

- справка о ДТП с указанием водителя, нарушившего ПДД;

- копию постановления по делу об административном правонарушении (определения об отказе в возбуждении дела или определение о прекращении производства по делу);

- банковские реквизиты для перечисления суммы страхового возмещения;

- извещение о ДТП (выдается при заключении договора ОСАГО и заполняется как при европротоколе, так и при оформлении ДТП с помощью ДПС).

Страховщик не имеет права требовать документы, не предусмотренные правилами ОСАГО.

После подачи заявления вам в течение пяти рабочих дней нужно предоставить разбитый автомобиль страховщику. Страховая компания с помощью независимых экспертов (работают по договору со страховщиком) обязана осмотреть ваш автомобиль в день обращения. Машина не на ходу? Ничего страшного. Достаточно предупредить об этом страховщика и сообщить адрес, где находится автомобиль. Эксперт сам приедет к месту стоянки.

Если страховая компания не осмотрела автомобиль в отведенное время, вы можете определить размер ущерба самостоятельно: любой независимый эксперт сможет рассчитать стоимость восстановительного ремонта. Единственное условие — расчет должен основываться на Единой методике, разработанной в Российском союзе автостраховщиков (РСА).

Получив расчет, передаете его в страховую компанию. Именно по этой калькуляции и обязан страховщик выплатить возмещение. Компенсируются и затраты на проведение самостоятельной экспертизы. На выплату страховым компаниям отведено 20 рабочих дней (с даты получения страховщиком полного комплекта документов).

Ситуация 2. Досудебная претензия

Если полученных денег объективно меньше, чем нужно (страховщик занизил стоимость запасных частей, не учел все повреждения), необходимо обратиться в страховую компанию с претензией. Сразу идти в суд, минуя эту процедуру, не стоит: исковое заявление вам вернут.

Чтобы обосновать свое недовольство размером выплаты, нужны доказательства. Для этого ищем эксперта и делаем реальный расчет стоимости ремонта. Если по новому заключению ремонт больше, чем предложила страховая компания, направляем претензию.

При этом важно знать, что разница в расчетах должна составлять более 10%. Иначе затевать спор бессмысленно. Страховщик доплату не сделает, а суд не примет иск.

Текст претензии можно скачать здесь.

Претензия должна быть рассмотрена страховщиком в течение пяти рабочих дней. Как итог, вам доплатят или ответят отказом. Сейчас, когда суды в большинстве случаев принимают решения в пользу автовладельцев, страховщики предпочитают доплатить, ведь в противном случае придется платить неустойку и штраф. Хотя число отказов на претензии все еще велико.

Ситуация 3. Суд

Получив отказ на претензию, готовим исковое заявление. В зависимости от суммы подаем заявление или в мировой суд (иск до 50 тыс. руб.), или в районный (городской) (сумма иска превышает 50 тысяч).

Суд рекомендую выбирать по месту своего жительства — это намного удобней. Если судов в населенном пункте несколько, для определения конкретно вашего можно воспользоваться интернетом. Сейчас в Сети огромное количество сайтов, которые определяют подсудность по адресу проживания.

Итак, для подачи иска вам понадобится исковое заявление (образец). Экземпляров должно быть столько, сколько сторон в деле, и один экземпляр для суда. Например, если в ДТП участвовали два автомобиля, исковое заявление вы предъявляете только к страховой компании. Таким образом, в деле участвуют две стороны. В суд вы подаете два экземпляра искового заявления (по одному для суда и ответчика), один экземпляр оставляете себе. К исковому заявлению прилагаете копии всех указанных в приложении документов.

Исковое заявление рекомендую подавать лично. В некоторых судах его можно подать непосредственно судье, в иных прием документов осуществляется в экспедиции. В первом случае вам сразу назначат дату предварительного слушания, во втором — поставят отметку о принятии заявления.

Перед заседанием, как правило, по почте приходит повестка с указанием даты и времени рассмотрения дела.

Чтобы не терять времени на судебные заседания, можно подать заявление о рассмотрении дела в ваше отсутствие. Обычно подобные дела рассматриваются за одно заседание. Но если страховщик направит в суд своего представителя, могут возникнуть вопросы, которые суд не разрешит без вашего участия. Например, это может быть вопрос о назначении судебной экспертизы. Ведь в деле будут находиться две калькуляции: одна — страховой компании с маленькой суммой ремонта, вторая ваша — с большой.

Экспертиза назначается по просьбе одной из сторон. Страховые компании часто готовы идти до последнего, чтобы отстоять свои деньги. Поэтому именно они и просят провести судебную экспертизу. Экспертиза проводится за счет той стороны, которая ее инициировала. Бояться тут нечего. Если страховщик занизил сумму выплаты искусственно, судебные эксперты выведут его на чистую воду. Но если вы сами подтасовали расчеты, то все будет наоборот: вам откажут в иске, плюс к этому придется оплатить работу судебных экспертов.

В среднем судебные разбирательства по подобным делам могут длиться от пары месяцев до года. По моей практике, это три-четыре месяца (в зависимости от занятости судьи). Решение вступает в силу через месяц после его вынесения. При условии, что страховая компания не обжаловала решение. После вступления в силу решения в этом же суде получаем исполнительный лист. К приставам идти не нужно. Достаточно предъявить исполнительный лист в банк, где у страховщика открыт счет, и в течение пары дней деньги поступят на ваш счет.

Понятно, что если есть возможность, лучше обратиться за помощью к юристам. С другой стороны, вы существенно сэкономите. Судите сами: в среднем (по Московскому региону) оплата за ведение дела полностью «под ключ» составляет от 20 тыс. до 30 тыс. руб. Составление претензии — от 3 до 5 тысяч, искового заявления — от 10 до 20 тысяч. При этом расходы на оплату услуг вашего юриста взыскиваются с ответчика в разумных пределах. А это может быть и 50% от понесенных затрат. В случае же самостоятельной защиты цена вопроса — немного времени для сбора документов и самостоятельного составления документов. Ну и, конечно, желание попробовать самому защитить свои права.

Источник

Ремонт автомобиля по ОСАГО в 2021 году: процедура, сроки и нюансы

При ремонте по ОСАГО, возмещении убытка может возникнуть достаточно много спорных моментов. Задача любого водителя — внимательно изучить все нюансы ремонта автомобиля по ОСАГО. Важно выяснить, каковы особенности законодательства о ремонте по ОСАГО, получить ответы на наиболее важные вопросы: каким образом можно получить необходимые оригинальные запчасти, как правильно действовать при затягивании сроков ремонта?

Существенное значение имеют ключевые актуальные правила ремонта по ОСАГО в 2021 году. Вопросов при ремонте машины с применением полиса ОСАГО возникает очень много, а задача автолюбителя — разобраться во всех тонкостях. Основные регламентирующие эту процедуру нормативные акты — Федеральный закон от 25.04.2001 №40-ФЗ «Об ОСАГО» и Положение Банка России от 19.09.2014 г. №431-П «О правилах обязательного страхования гражданской ответственности…».

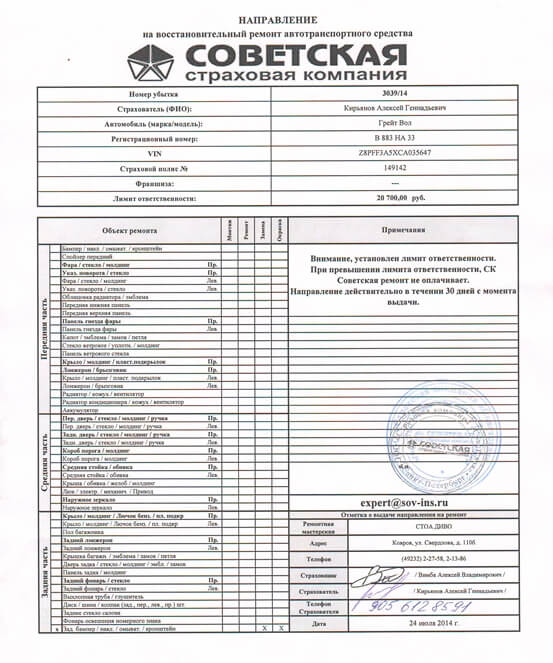

Как получить направление на ремонт по ОСАГО

Необходимо получить направление, чтобы уже по нему был произведён ремонт автомобиля по ОСАГО. Выдача направления на ремонт возможна после рассмотрения соответствующего заявления, его пишет владелец автомобиля, а затем направляет в страховую компанию. Когда страховой случай не подошел под имеющиеся положения закона, страховка предоставляется в виде ремонта транспортного средства.

Чтобы получить направление на ремонт по ОСАГО, водитель должен:

- Оповестить страховую компанию о случившемся ДТП.

- Собрать пакет документов, в состав которого входят страховой договор и сам полис, ПТС, квитанции об оплате эвакуатора, экспертизы и стоянки, паспорт, копии протокола и постановления ГИБДД и извещение о ДТП.

- Составить заявление на выплату страховой суммы и подать его в страховую компанию.

- Предоставить автомобиль на осмотр страховщику (это нужно сделать в течение 5-ти дней с даты подачи заявления о страховом возмещении ).

- Машина осматривается страховой компанией, также она может быть направлена на независимую экспертизу.

Когда все необходимые документы уже получены, выяснены обстоятельства происшествия и произведена оценка, автомобиль осмотрен и проведена соответствующая экспертиза, в страховой компании выдают официальное направление на ремонт. В правилах ОСАГО для этого определены конкретные сроки: 20 или 30 дней.

Направление включает в себя следующий состав данных:

- сведения о потерпевшем;

- реквизиты полиса, страхового договора;

- данные о транспортном средстве;

- сумма доплаты за проведение ремонта;

- срок выполнения ремонта автомобиля;

- название СТО, где будет осуществляться ремонт, а также ее адрес, реквизиты.

Когда между страховщиком и СТО имеются договоры, страхователь сумеет самостоятельно определить сервисный центр из соответствующего перечня.

Выбирать нужно максимально тщательно, поскольку в каждом сервисе могут быть свои ограничения для транспортных средств.

Страховая компания, предоставившая направление на ремонт по полису ОСАГО, ответственна за соблюдение сроков и качество ремонта.

Как проходит процедура ремонта автомобиля по ОСАГО

Нужно подробно рассмотреть порядок ремонта авто по ОСАГО. В Законе «Об ОСАГО» есть соответствующая статья 12, которая, помимо прочего, устанавливает критерии доступности места проведения восстановительного ремонта в зависимости от места ДТП или места проживания потерпевшего.

В определенных случаях страховщик готов нести расходы на транспортировку автомобиля. Тогда расстояние до места ремонта уже не будет иметь значения. Сейчас владелец автомобиля самостоятельно может выбирать, где будет осуществляться ремонт: это делается в сервисном центре или на СТО страховой компании, а также у официального дилера.

Ремонт у официального дилера

Довольно устойчивым спросом пользуется ремонт авто у дилера. Его выполняют, когда прошло не больше двух лет с того момента, когда машина была выпущена с конвейера. При действующей гарантии дилер сам выполнит ремонт в своём сервисном центре. Важно понимать, что для этого нужен договор между дилерским центром и страховой организацией.

Иногда в перечне СТО не находится соответствующего официального дилера. В таком случае страховщиком выдается направление на специализированный ремонт у дилера.

На СТО страховой компании

Бесплатный ремонт авто по ОСАГО производится в сервисе страховой компании. В таком случае заключается договор между сервисом, страховой и клиентом. В документах обязательно и подробно должны быть расписаны все работы, их особенности, сроки, а также перечень запасных частей с указанием их конкретных цен. При превышении планки в 400 тысяч рублей клиенту придётся самостоятельно покрывать дополнительные расходы на восстановительный ремонт.

Кроме того, при ремонте используются исключительно новые комплектующие. Например, ремонт или замена бампера требует применения новых деталей, а не восстановленных, бывших ранее в употреблении.

Когда ремонтные работы проведены, автомобиль передаётся владельцу на приёмку. Акт приёмки можно подписывать только после того, когда есть уверенность в том, что все неисправности качественно устранены. При наличии недочётов можно уже решать проблему в претензионном порядке.

При обнаружении неполадок после подписания акта приёмки предъявить претензию практически невозможно.

Правила ремонта в независимом сервисе

Важно помнить требования к СТО, когда ремонт гарантийного автомобиля выполняется на стороннем сервисе. Для выдачи направления понадобится взять в страховой компании соответствующее разрешение в письменном виде. В нем указываются реквизиты СТО, а также адрес, контакты и наименование конкретного сервисного центра.

Страховая может ответить согласием и отправить автомобиль в сторонний сервис. Тогда расходы покрываются без учёта износа запасных частей. Кроме того, у страховщика появится право на более долгое рассмотрение заявления (на 10 дней больше, всего 30 дней).

Сроки ремонта автомобиля по ОСАГО

Отремонтировать автомобиль должны максимум за 30 дней (п. 15.2 ст. 12 40-ФЗ). Отсчитывается данный срок с того самого момента, когда владелец привозит свой автомобиль на СТО или передаёт его страховщику для транспортировки к месту проведения ремонта . Крайне важно, чтобы максимальный срок ремонта по ОСАГО не был превышен.

Ремонт занял больше времени? Тогда можно направить соответствующую жалобу в СТО, а также в страховую компанию. В этих инстанциях обращение обязаны оперативно рассмотреть.

Конкретный срок, необходимый для качественного ремонта транспортного средства, определяется в каждом случае индивидуально. Это делается в сервисном центре после проведения осмотра и диагностики автомобиля. В направлении на ремонт обозначают точные сроки ремонта, но есть возможность и изменить их.

Что делать, если страховая затягивает ремонт по ОСАГО

Возможна и просрочка ремонта по ОСАГО. Главное в этом случае помнить, что срок составляет 30 дней. Если уже наблюдается нарушение сроков ремонта, вопрос решается в претензионном порядке, поэтому важно незамедлительно направлять жалобу в письменном виде.

Расчет стоимости ремонта по ОСАГО

Можно примерно рассчитать стоимость ремонта автомобиля заранее. Здесь существенное значение будет иметь цена на запчасти. Учитывайте, что каталог стоимости запчастей по РСА отражает актуальные сведения, поэтому с ним всегда полезно свериться.

Когда страховщики или СТО могут требовать доплату

Важно помнить о том, что ремонт машины по страховке ОСАГО имеет определённый лимит по сумме (400 тысяч рублей). При превышении этого порога и только в этом случае страховщик вправе потребовать соответствующую доплату с владельца транспортного средства.

Могут ли при ремонте использоваться неоригинальные запчасти

Еще один важный момент: при ремонте автомобиля в рамках ОСАГО могут использоваться исключительно оригинальные запчасти. Применение деталей, которые уже были в употреблении, восстанавливались, категорически запрещено.

К сожалению, судебная практика доказывает, что в реальности ремонт далеко не всегда производится по правилам.

Как правильно принять машину после ремонта

Судебная практика по некачественному ремонту автомобиля широко распространена: количество разбирательств возрастает буквально с каждым днем.

Будьте крайне внимательны: авто нужно осмотреть и протестировать.

Можно ли отказаться от ремонта по ОСАГО и получить деньги

Некоторые автолюбители предпочитают получить деньги по ОСАГО на самостоятельный ремонт, а не пользоваться услугами СТО. Поэтому многие владельцы автомобилей интересуются вопросом: когда страховая выплачивает деньги вместо ремонта, что надо сделать для этого?

Сейчас страховые компании сами решают, выдавать ли компенсацию деньгами или отказать в выплате. Но можно найти выход. Например, если ремонт не укладывается в положенные законом 30 дней, уместно потребовать компенсацию в денежном эквиваленте. Когда машина не старше 2-х лет, её должны ремонтировать у официального дилера. Но если его нет, а транспортировку страховщик не хочет оплачивать, лучше запросить возмещение деньгами.

Что делать, если страховая отказывает в ремонте

Если страховая отказывается ремонтировать автомобиль по ОСАГО, можно решить данный вопрос в претензионном порядке. Иногда дело доходит даже до судебного разбирательства. Сначала можно составить официальную претензию. Если это не позволяет найти общий язык со страховой, остаётся обращение в суд с иском.

Можно ли поменять лобовое стекло по ОСАГО

Каждый водитель должен знать, что согласно законодательству РФ в рамках полиса ОСАГО замена лобового стекла выполняется только при ДТП. Если стекло было повреждено из-за механического воздействия, например, при попадании камня или гальки, это уже не будет являться страховым случаем.

Источник