- Обязательно ли оформлять КС-2, КС-3 при выполнении ремонтных работ?

- Как заполнить унифицированную форму КС-2 и КС-3

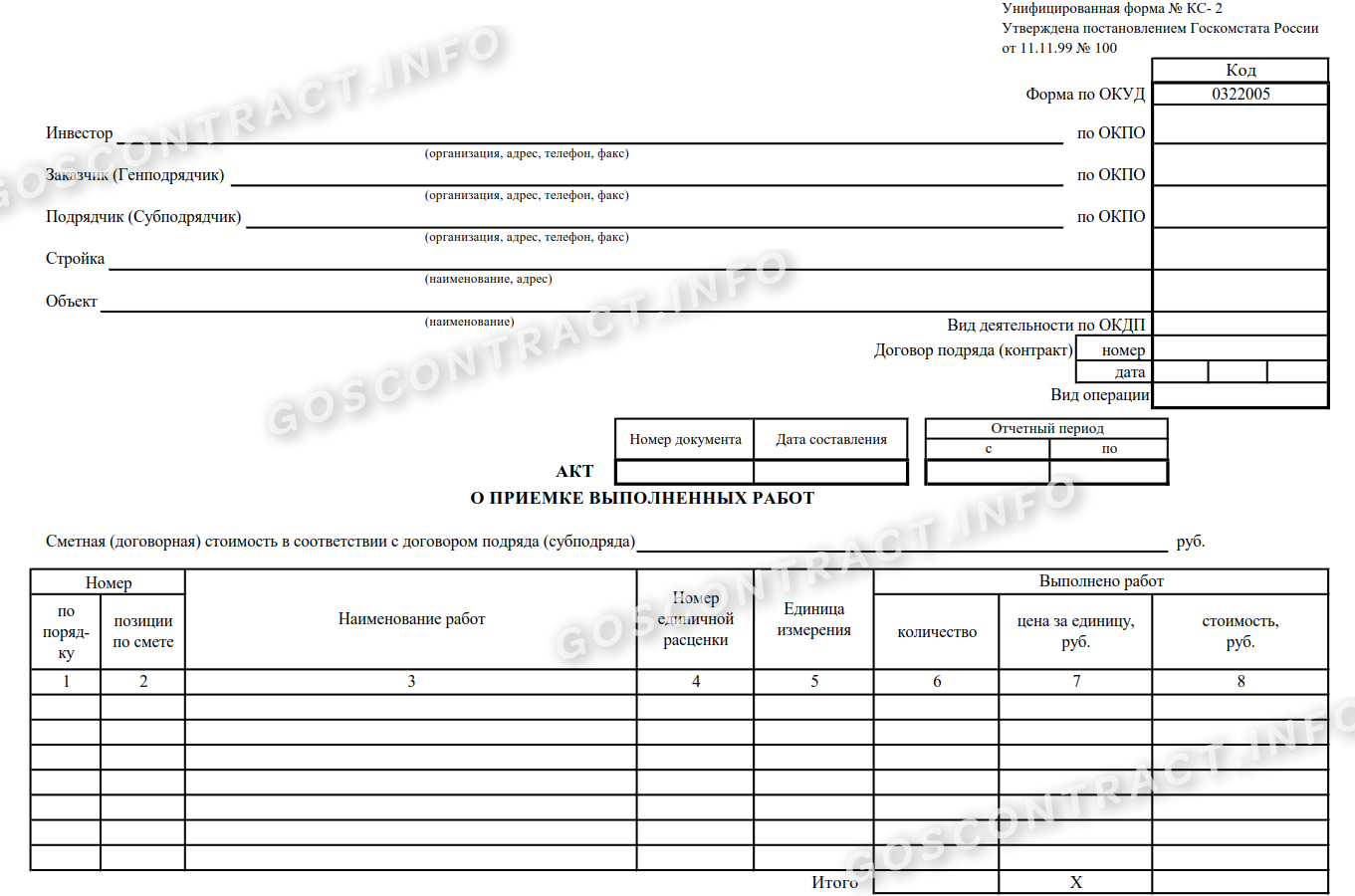

- Бланк унифицированной формы КС-2

- Как заполнять

- Заполнение формы КС-2: пример заполнения

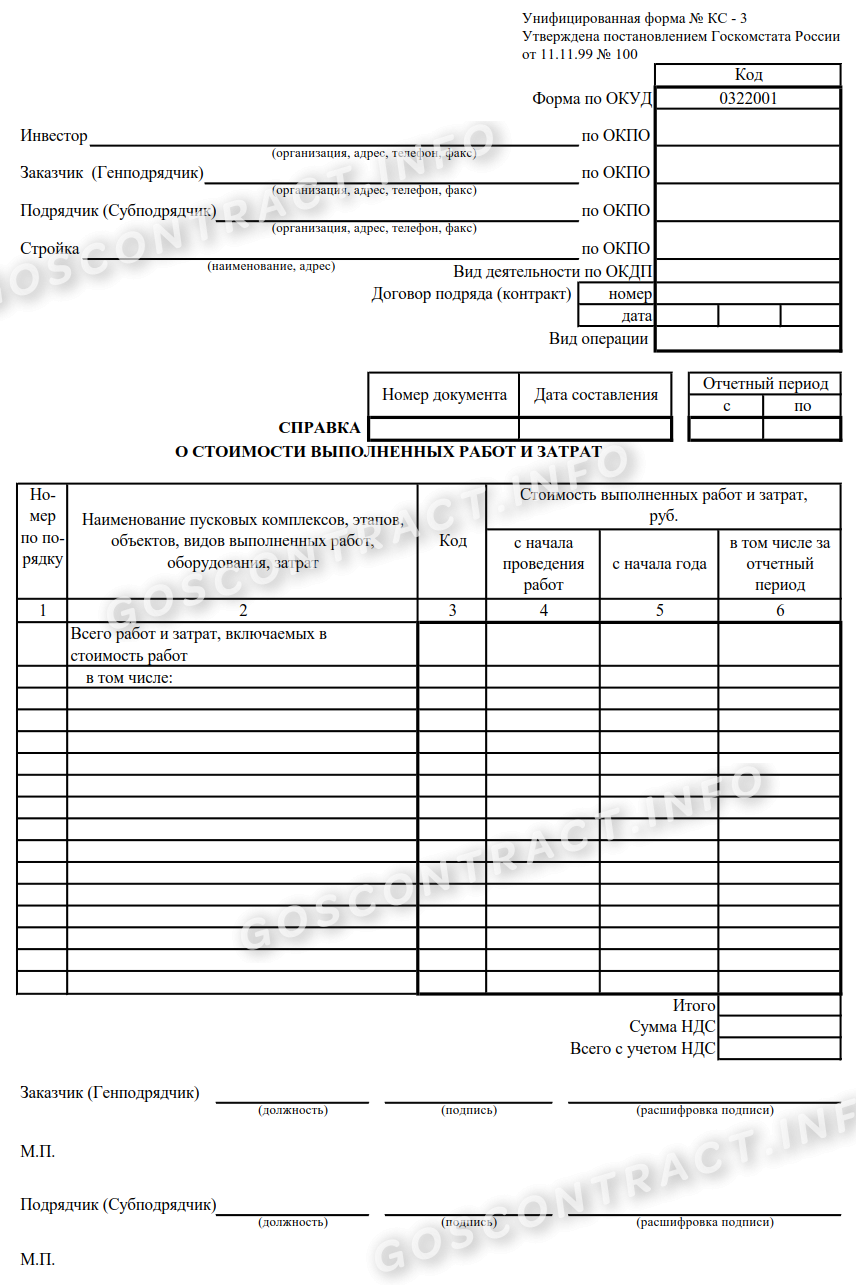

- Бланк формы КС-3

- Как заполнять справку КС-3

- Как правильно заполнить КС-2

- Что представляет из себя форма № КС-2?

- Как заполнить форму № КС-2?

- Является ли допустимым расхождение стоимости работ в формах № КС-2 и № КС-3?

- Принятие НДС к вычету по форме № КС-2

Обязательно ли оформлять КС-2, КС-3 при выполнении ремонтных работ?

Л.М. Золина,

Л.М. Золина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

На основании каких первичных документов организация может принять расходы на текущий ремонт арендуемого помещения в целях уменьшения налога на прибыль (привлекаем стороннюю организацию, оказывающую услуги ремонта)? Обязательно ли оформлять КС-2, КС-3 или достаточно сметы и акта выполненных работ?

ОТВЕТ

Перечень документов, подтверждающих выполнение ремонтных работ, обычно определяется заказчиком и подрядчиком на стадии заключения договора подряда.

Результаты выполнения работ могут быть оформлены актом произвольной формы. Главное, чтобы в нем были перечислены виды выполненных работ согласно смете и реквизиты, установленные ст. 9 Закона № 402-ФЗ «О бухгалтерском учете». Оформлять результаты работ актом по форме КС-2 и справкой КС-3 не обязательно, если это не предусмотрено условиями договора.

ОБОСНОВАНИЕ

Согласно пункту 1 статьи 252 Налогового Кодекса расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Стоимость строительных работ, осуществленных сторонней строительной организацией, подтверждается оформленными формами N КС-2, КС-3, а также актами произвольной формы.

Акт о приемке выполненных работ по форме N КС-2 (утвержден Постановлением Госкомстата России от 11.11.1999 N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ») применяется для сдачи-приемки выполненных подрядных строительно-монтажных работ (СМР) производственного, жилищного, гражданского и других назначений и составляется после завершения всех работ либо этапа работ, в случае если заказчик не имеет претензий к их выполнению.

На основании акта по форме N КС-2 заполняется справка о стоимости выполненных работ и затрат (форма N КС-3). При этом объем работ, зафиксированный в этих документах, должен соответствовать объему работ, предусмотренному проектной документацией и сметами на строительство.

Обратите внимание, что акт по форме N КС-2 составляется на основании данных журнала учета выполненных работ (форма N КС-6а).

Журнал (форма N КС-6а) применяется для учета выполненных работ и является накопительным документом. Журнал ведется исполнителем по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому виду работ.

Как видите, применение формы КС-2 целесообразно при ведении строительных работ большого объема капитального характера (о чем говорит сама аббревиатура КС – капитальное строительство).

С 2013 г. применение унифицированных форм, в связи с вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ, не является обязательным. Акты о приемке работ могут быть оформлены в произвольной форме, главное, чтобы в них содержались обязательные реквизиты, среди которых:

а) наименование документа;

б) дата составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание факта хозяйственной жизни;

д) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

е) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

ж) подписи названных лиц с указанием фамилий, инициалов или иных реквизитов, необходимых для их идентификации.

Согласно п. 4 ст. 753 ГК РФ сдача выполненных работ по договору строительного подряда осуществляется по акту. Форма акта в ГК РФ так же, как и в НК РФ, не регламентирована. При заключении договора подряда стороны согласовывают, какими документами и по какой форме будут определяться объем и стоимость работ.

Л.М. Золина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Присоединяйтесь к нам в социальных сетях

Поможем не забыть сделать главное.

Посмотрите актуальные чек-листы для бухгалтера и юриста

Источник

Как заполнить унифицированную форму КС-2 и КС-3

Акт КС-2 — это документ, который подтверждает приемку работ по капремонту, монтажу или строительству. А КС-3 является основанием для оплаты. Без этих двух документов нельзя закрыть госконтракт. В статье рассматриваем формы КС-2 и КС-3: применение и заполнение 2020 года.

Бланк унифицированной формы КС-2

Акт о приемке выполненных работ — форма КС-2, бланк, образец заполнения которой вы сможете скачать в статье, утвержден Постановлением Госкомстата № 100 от 11.11.1999. Однако в соответствии с действующим законодательством и по согласованию с заказчиком, подрядчик может вносить в формальный вид акта коррективы, исходя из потребностей конкретного хозяйствующего субъекта, если это не идет в разрез с действующим законодательством РФ и интересами общества. В статье вы сможете скачать бесплатно КС-2 и КС-3 — образец заполнения 2020, Excel.

Согласно Письму Росстата № 01-02-9/381, заполнение акта является строго обязательным для каждого исполнителя. На основании КС-2 исполнитель сдает, а заказчик принимает строительно-монтажные и ремонтные работы на объектах жилищного, производственного и гражданского характера. Таким образом, подписав акт КС-2, он подтверждает отсутствие претензий к качеству и объему выполненных работ. В статье вы сможете скачать образец заполнения КС-2 в 2020 году.

Как заполнять

Мы приведем образец заполнения формы КС-2 и КС-3, скачать excel 2020 года можно бесплатно.

Начнем с первой из них — форма КС-2, образец заполнения 2020 года будет следующий. В первую очередь оформляется титульная часть документа:

- унифицированная форма КС-2 имеет код по ОКУД — 0322005;

- строки «Инвестор» (при наличии), «Заказчик» и «Подрядчик» заполняются в соответствии с точными юридическими данными об организациях: полное наименование, организационно-правовая форма, юридический адрес, номера телефонов, факса, ОКПО;

- в поле «Стройка» вносится название стройки и ее адрес, а в позиции «Объект» — полное наименование строительного объекта;

- далее вносится вид деятельности по ОКДП в КС-2;

- указываются номер и дата (ДД.ММ.ГГГГ) договора (контракта) в соответствующей графе;

- проставляются номер и дата формирования бланка, а также отчетный период по вышеуказанному контракту;

- прописывается сметная стоимость ремонта, монтажа, строительства, которые выполнял подрядчик и по которым отчитывается перед заказчиком в соответствии с заключенным контрактом. Сумма должна быть указана в рублях.

Продолжаем разбираться, как заполнить КС-2, пример заполнения табличной части документа будет выглядеть следующим образом. Уточняем, как заполнять отдельно в каждый столбец:

- Порядковые номера.

- «Номер позиции по смете» — нумерация выполняемой работы или используемого материала на основании сметной документации. Если бланк заполняется в соответствии с несколькими сметами, то нумерация может дублироваться.

- Когда составляется форма КС-2, образец заполнения требует, чтобы наименование каждого пункта было строго в соответствии со сметной документацией.

- «Номер единичной расценки» — шифры из сметы на базе сборников ФЕР.

- «Единица измерения» — указывается качественное обозначение выполненных действий по договору подряда.

- В этом столбце вносится количественное обозначение подрядных действий. Запрещено указывать долю выполнения в процентах.

- Столбец 7 включает данные о цене за единицу на основании сборников единичных расценок. Если цены по контракту фиксированные, то в столбце проставляются прочерки.

- Последняя колонка заполняется в любом случае. В ней указывается стоимость подрядных работ либо в соответствии с контрактом, либо на основе рассчитанного показателя из сборников ФЕР.

Если у представителей организации-заказчика были установлены замечания к срокам, объемам или качеству выполненных работ, их также необходимо зафиксировать в акте КС-2, как правильно заполнить образец которого вы теперь знаете.

Заполнение формы КС-2: пример заполнения

Бланк формы КС-3

Мы рассмотрели заполнение формы КС-2, пример заполнения КС-3 рассмотрим далее. Используется унифицированная форма ОКУД под номером 0322001. При заполнении нельзя менять форму, например, количество строк!

Как заполнять справку КС-3

Акты КС-2 и КС-3, образец заполнения для которых мы приводим в статье, оформляют на этапе закрытия контракта. КС-3 заполняется в двух экземплярах на основании госконтракта и акта КС-2, образец заполнения 2020 года для которого мы описали выше. Если в строительстве задействована третья сторона, например инвестор, то подрядчик готовит документ и для нее. В статье приводится унифицированная форма КС-2 и КС-3, образец заполнения, инструкция по заполнению. Они помогут не допустить ошибок.

В справку вносят данные по стоимости и затратам выполненного ремонта, монтажа, строительства, а также издержки, которые не учли в сметной документации и контракте. Это может быть, например, непредвиденный рост цен на аренду оборудования или на стройматериалы. Справку можно заполнить не только ко всему строительному объекту, но и к отдельной его части. В этом случае нужно указать полную стоимость всего объекта.

Шаг 1. Титульный лист.

Форма КС-2 и КС-3, образец заполнения которых мы рассматриваем, начинают заполняться с титульной части.

- данные заказчика, исполнителя и при необходимости — инвестора. Указываются полное наименование и контактные данные;

- код по ОКПО;

- наименование и адрес объекта строительства;

- реквизиты госконтракта;

- актуальный номер и дата справки;

- отчетный период, в котором велись работы.

Шаг 2. Заполняем таблицу.

Как и в случае с КС-2, образец заполнения в 2020 году для справки КС-3 продолжается заполнением табличной части. Внимательно внесите данные по следующим столбцам:

- Порядковый номер.

- Описание работ и объекта или его этапа, а также оборудования и материалов. Если позволяет контракт и документация, можно разделить выполненные работы по типам применяемого техоборудования.

- Код видов работ.

- Цена с нарастающим итогом.

- Стоимость, определенная исполнителем в начале отчетного периода (года).

- Итоговая стоимость выполненного подряда за отчетный период.

В конце табличной части заполняются строки «Итого» — окончательная сумма произведенного строительства, а также стоимость с учетом НДС. На этом образец заполнения КС-2 и КС-3 можно считать законченным.

Шаг 3. Заверяем документ.

В конце документа должны подписаться ответственные лица со стороны заказчика и исполнителя. Также справку нужно заверить печатями организаций.

Мы рассмотрели заполнение КС-2 и КС-3, образец заполнения последней вы можете скачать ниже.

Источник

Как правильно заполнить КС-2

Для чего нужна форма КС-2 «Акт о приемке выполненных работ»? В каком порядке заполняется данная форма и обязательно ли нужно ее составлять?

Подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ (п.1 ст. 743 ГК РФ). Сдача-приемка результата работ оформляют актом, подписанным обеими сторонами договора строительного подряда — подрядчиком и заказчиком (п.4 ст. 753 ГК РФ).

Что представляет из себя форма № КС-2?

Формы № КС-2 и № КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость.

Начиная с 2013 года, формы используемых первичных учетных документов (за исключением государственных организаций), определяет руководитель экономического субъекта (п.4 ст.9 Закона № 402-ФЗ). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. При использовании унифицированных форм нельзя удалять имеющиеся реквизиты таких документов (Письмо Минфина РФ от 08.07.2011 г. № 03-03-06/1/414), можно лишь дополнять форму новыми строками или графами.

При разработке собственных форм первичной учетной документации следует учитывать, что обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (Информация Минфина РФ от 04.12.2012 г. № ПЗ-10/2012).

Но на практике используются унифицированные формы № КС-2 и № КС-3, тем более, что именно эти формы упоминаются в разъяснениях и актах различных ведомств (Приказы Минспорта РФ от 28.03.2014 г. №158, Росрыболовства от 14.10.2011 г. №1015, Минэнерго РФ от 26.09.2011 г. №418).

Форма №КС-2 применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Сразу отметим, что акт по форме № КС-2 и справка о стоимости выполненных работ по форме КС-3 (которая, в свою очередь, заполняется на ее основании) являются надлежащими доказательствами выполнения работ по договору строительного подряда.

То есть по сути, форма № КС-2 выполняет роль счета на оплату.

При этом, согласно позиции ВС РФ, изложенной в Определении от 30.07.2015 г. №А40-46471/2014, акты выполненных работ, хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств.

Как заполнить форму № КС-2?

Как мы уже отмечали, на практике участники строительного подряда используют унифицированные формы №КС-2 и № КС-3, которые утверждены постановлением Госкомстата РФ от 11.11.1999 г. №100.

В графе «Договор подряда (контракт)» указываются номер договора подряда, заключенного между организацией-заказчиком (или генеральным подрядчиком) и организацией-подрядчиком (субподрядчиком), а также дата его подписания в формате ДД.ММ.ГГГГ.

В графе «Отчетный период с по» указываются даты периода, за который подрядчик отчитывается перед заказчиком.

В графе «Сметная (договорная) стоимость в соответствии с договором подряда (субподряда)» указывается общая сумма по договору подряда в рублях (внесение сумм в других валютах недопустимо).

Далее заполняется таблица, состоящая из столбцов.

В столбце 1 «Номер по порядку» указывается порядковый номер материала или работы в данной таблице.

В столбце 2 «Номер позиции по смете» указывается номер материала или работы в смете.

В столбце 3 «Наименование работ» указывается наименование работ, соответствующее наименованию в смете.

В столбце 4 «Номер единичной расценки» указываются шифры из сборников Федеральных единичных расценок на строительные, специальные строительные и ремонтно-строительные работы.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, то в столбцах 4 «Номер единичной расценки» и 7 «Выполнено работ; цена за единицу, руб.» проставляется прочерк (Письмо Росстата РФ от 31.05.2005 г. №01-02-9/381).

В столбце 5 «Единица измерения» прописывается наименование измерителя работ или материалов, например, кв. м, шт., т и т.д.

В столбце 6 «Выполнено работ, количество» указывается количество тех единиц измерения, которые прописаны в столбце 5 (при этом указывать процентные доли выполнения работ недопустимо).

В столбце 7 «Выполнено работ, цена за единицу» ставятся цены на основании упомянутых сборников единичных расценок. В случае фиксированной договором цены подрядных работ данная колонка заполняется прочерком.

Столбец 8 «Выполнено работ, стоимость, руб.» заполняется в любом случае: либо суммой из договора, либо расчетной суммой на основе единичных расценок.

Является ли допустимым расхождение стоимости работ в формах № КС-2 и № КС-3?

Из Письма Росстата РФ от 31.05.2005 г. №01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №КС-2, КС-3 и КС-11», следует, что в акте по форме № КС-2 указывается стоимость работ, которая предусмотрена в смете, составленной при заключении договора подряда, а в справке по форме№КС-3 указывается сметная стоимость с учетом изменения цен, если такие изменения предусмотрены договором подряда.

В результате стоимость, указанная в акте по форме №КС-2, может отличаться от стоимости в справке по форме № КС-3.

Принятие НДС к вычету по форме № КС-2

Говоря о заполнении и применении формы №КС-2, нельзя обойти вниманием проблемные вопросы вычетов по НДС.

Можно ли принять НДС к вычету на основании счета-фактуры, выставленной как к промежуточному, так и к итоговому (окончательному) акту по форме № КС-2? В общем случае, да (Письма Минфина РФ от 05.12.2016 г. №03-07-10/71892, ФНС РФ от 20.01.2016 г. № СД-4-3/609@, от 20.03.2015 г. № ГД-4-3/4428@).

Но в том случае, если условиями договора строительного подряда не предусмотрена поэтапная сдача работ, а промежуточные акты по форме №КС-2 оформляются, у заказчика могут возникнуть налоговые риски в части отказа в принятии НДС к вычету (Письма Минфина РФ от 07.11.2011 г. № 03-07-11/299, ФНС РФ от 20.03.2015 г. № ГД-4-3/4428@).

Отметим, что судьи по-разному трактуют влияние условий договоров строительного подряда на возможность принятия НДС к вычету. Так, в Постановлении АС Московского округа от 29.12.2018 г. №А41-946/18 судьи, обратившись к договору подряда сделали следующий вывод — отдельные этапы работы в договоре не выделены и формы №КС-2 и №КС-3, выставляемые помесячно, рассматриваются лишь как расчетные документы для авансирования строительства объекта и не могут являться актами приемки результатов строительных работ.

Ежемесячные №КС-2 и № КС-3 применяются как формы отчета подрядчика перед заказчиком, то есть расшифровка объемов выполненных подрядчиком работ с целью определить стоимость, по которой будут производиться авансовые платежи (Постановление АС Центрального района от 29.06.2018 г. № А14-7683/2017).То есть право на вычет НДС зависит от условий договора подряда.

А поэтому с целью исключения претензий налоговиков, сторонам договора строительного подряда целесообразно предусмотреть в нем поэтапную сдачу результатов работ.

Источник