Учет гарантийного ремонта в сервисном центре

Порядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

Наталья Гашеева,

руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 .

Гарантийный срок — это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 .

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 .

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 .

Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

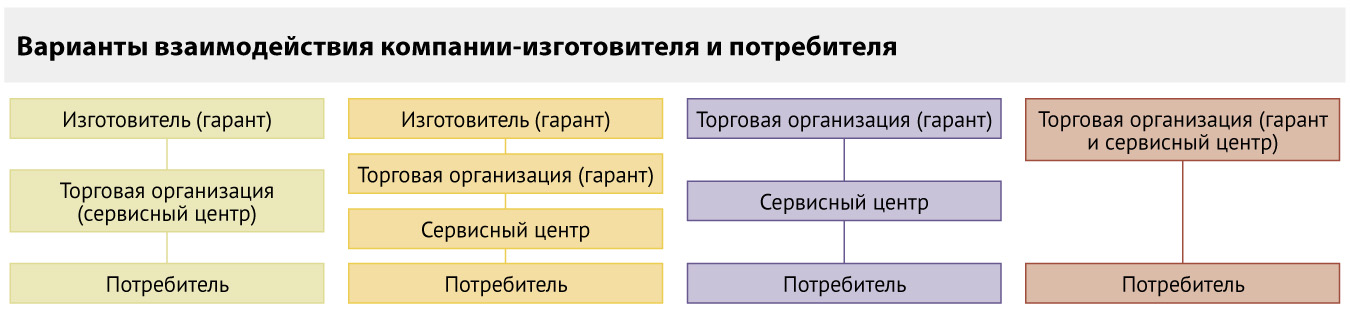

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение.

В бухгалтерском учете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности 6 .

В учете делаются следующие записи:

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражена выручка от оказания услуг по гарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение относится к доходам от реализации 7 .

Что касается суммы возмещения расходов сервисного центра на гарантийный ремонт, полученной от изготовителя (или продавца), то встречаются два мнения по вопросу отражения ее в бухгалтерском и налоговом учете.

Чиновники указывают, что данную сумму в налоговом учете можно относить к доходам от реализации 8 . При этом в бухгалтерском учете эти суммы учитываются как доходы от обычных видов деятельности 9 :

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете — относить к прочим доходам (как возмещаемые убытки) 11 :

ДЕБЕТ 76 (62) КРЕДИТ 91-1

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит от¬метить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом — как прочие расходы, связанные с производством и реализацией 13 .

При этом бухгалтер сервисного центра делает в учете следующую запись:

ДЕБЕТ 20 КРЕДИТ 10 (70, 69)

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техни¬ческому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

«Входящий» НДС, который отно¬сится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ 16 .

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, прини¬мается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и пост¬гарантийному ремонту, принима¬ется к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за нало¬говый период 17 ).

Часто сервисные центры, создан¬ные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием «Без налога (НДС)» 19 .

Пример

Компания «Ноутбук» ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, «Ноутбук» осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта — 500 000 руб.;

- по проведению постгарантийного ремонта — 300 000 руб.

Для проведения гарантийного ремонта «Ноутбук» получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС — 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта «Ноутбук» приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС — 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС — 36 000 руб.).

В учете компании «Ноутбук» операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. — оприходованы запчасти для гарантийного ремонта, полученные от производителей;

ДЕБЕТ 10 КРЕДИТ 60

– 20 000 руб. — оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. — учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 19

– 3600 руб. — учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 60

– 30 000 руб. — оприходованы запчасти, приобретенные для постгарантийного ремонта;

ДЕБЕТ 19 КРЕДИТ 60

– 5400 руб. — учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 68 КРЕДИТ 19

– 5400 руб. — принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 500 000 руб. — списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

23 600 руб. — списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. — списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 300 000 руб. — списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

– 30 000 руб. — списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

ДЕБЕТ 76 КРЕДИТ 90-1

– 523 600 руб. — отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

ДЕБЕТ 62 КРЕДИТ 90-1

– 236 000 руб. — отражена выручка от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– 23 600 руб. — начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 51 КРЕДИТ 76

– 523 600 руб. — поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

ДЕБЕТ 51 КРЕДИТ 62

– 236 000 руб. — поступили деньги от заказчиков пост¬гарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

Источник

Что входит в техобслуживание многоквартирного дома

Что входит в техническое обслуживание многоквартирного дома

Ежемесячно владельцы квартир получают квитанции об оплате услуг ЖКХ, в которых отдельной строкой (а, иногда, и отдельным бланком) выделено техобслуживание здания. Но не все четко понимают, что входит в этот пункт и с кого можно требовать его надлежащее выполнение.

По сути это комплекс мер, направленных на содержание многоквартирного дома в надлежащем состоянии. Они распространяются на всю общую долевую собственность, к которой относятся подъезды, лестничные клетки, крыши, чердаки, подвалы, фасады и придомовая территория со всеми объектами благоустройства.

Одними из основных аспектов, при этом, являются регулярные осмотры, текущий и капитальный ремонт. Они призваны поддерживать все характеристики здания.

Осмотры выявляют любые нарушения и повреждения, от крупных до самых мелких. Чтобы устранить небольшие нарушения, производится текущий ремонт, призванный поддерживать порядок и, как можно дольше, избегать проведения капитальных ремонтных работ.

Боле серьезный ремонт проводится в том случае, если существует потребность в полной или частичной замене инженерных коммуникаций. Техобслуживание обязано быть своевременным и согласовываться с жильцами на общем собрании.

Кто осуществляет контроль над техобслуживанием

Существует несколько разновидностей управления многоквартирным домом и от этого зависит, кто занимается регулированием технического обслуживания. В некоторых случаях, это инициативная группа наиболее активных собственников, которые берут на себя бразды правления и становятся ответственными за плановый осмотр, текущий и капитальный ремонт и иные работы по содержанию многоквартирного дома.

Но, гораздо чаще, управлением занимается жилищный кооператив, товарищество собственников жилья или управляющая компания.

В первых двух случаях, все текущие вопросы решаются на общем собрании путем голосования. Выбор УК очень распространен, так как это самый простой способ. Но, в некоторых случаях, организации работают недобросовестно и собственникам необходимо тщательно следить за тем, что прописано в договоре, указано в квитанциях об оплате и что выполняется на самом деле.

При любом несоответствии жильцы могут обратиться в суд с иском о ненадлежащем исполнении обязанностей УК. Однако, стоит отметить, что практически невозможно достоверно убедиться в том, был ли проведен необходимый технический осмотр многоквартирного дома.

Обязанности управляющей организации

При ненадлежащей работе УК собственники могут беспрепятственно сменить ее или вообще выбрать иной способ управления домом.

Существует определенный перечень работ, которые она должна выполнять:

- регулярные плановые осмотры здания;

- сезонные работы;

- осуществление ремонта (капитального и текущего);

- содержание общей собственности в чистоте и порядке.

Также этот перечень распространяется на любой иной способ управления.

Работы, которые входят в техобслуживание

Все действия, связанные с обслуживанием, подразделяются на три обширные группы:

- поддержание в надлежащем состоянии элементов конструкции;

- содержание и ремонт инженерных систем;

- обслуживание придомовой территории.

В каждую из них входят определенные виды работ, в совокупности, направленные на содержание многоквартирных домов в надлежащем состоянии и сохранение их внешнего вида.

К техобслуживанию конструктивных элементов относятся следующие работы.

- Содержание фундаментов, подвалов, технических этажей. К ним относится регулярный осмотр, в процессе которого осуществляется доскональная проверка и выявление несоответствий техническому регламенту. По мере необходимости, осуществляется остекление оконных проемов, встроенных в фундамент (окна подвалов и подполий технического назначения). При наличии переходных мостков, либо досок, важно следить за их пригодностью и заменять либо ремонтировать, если это нужно. В цокольных уровнях должны быть своевременно закрыты продухи и открыты в надлежащее время. Двери, ведущие в подвал, обязаны легко открываться и закрываться, но, при этом, быть защищены от взлома.

- Мероприятия по ремонту стен многоквартирных домов. Необходимо своевременно и в полном объеме проводить плановые осмотры, которые направлены на проверку как внешнего, так и внутреннего состояния. В них не входит осмотр стен изнутри квартир. Если при проведении проверки выявлены мелкие недостатки (под мелкими понимаются повреждения, площадь которых не превышает пяти квадратных метров), то, в рамках текущего техобслуживания, поверхность должна быть очищена от отделки и удалены декоративные элементы, которые могут представлять опасность для жильцов из-за ненадежного закрепления. Затем, наносится новый слой отделочного материала. В случаях выявления актов вандализма в виде надписей или рисунков, их также необходимо удалить либо закрасить. Кроме того, должна проводиться своевременная замена и очистка от загрязнений табличек, флагштоков, указателей и номерных знаков.

- Важно следить за состоянием перекрытий и проводить регулярные осмотры. Нужно утеплять чердачные помещения и следить за исправностью напольных покрытий.

- Отдельное внимание стоит уделять крышам многоквартирных домов. Помимо проверки, при проведении осмотров, важно устранять мелкие недочеты и неисправности, если их площадь максимум один квадратный метр. При наличии скатной кровли, должны быть заделаны мелкие трещины и, при необходимости, заменены отдельные ее элементы. Стальная крыша обрабатывается специальной замазкой либо иным составом с герметизирующими свойствами. Особенное внимание уделяется гребню. Производится укрепление конструктивных элементов, расположенных на крыше дома: парапетов, водосточных труб и воронок. Также выполняется очистка водостока и самой кровли от грязи и мусора. При необходимости, осуществляется замена оголовков труб, ремонт вентиляции и остекление чердачных окон.

- В тех помещениях, которые являются частью общей долевой собственности, проводится проверка состояния дверей и оконных проемов, их утепление, своевременная замена и укрепление. Устанавливаются доводчики, облегчающие закрытие, меняется пришедшая в негодность фурнитура.

- В техобслуживание дома входит надзор за состоянием лестничных площадок, лестниц, балконов и лоджий, козырьков. При выявлении неисправностей, выдается соответствующее предписание об их устранении. Самостоятельно может осуществляться лишь укрепление перил и перегородок.

- Необходимо следить за тем, чтобы все входы и выходы, ведущие на крышу, в различные технические помещения, в подвал, машинное отделение лифтового механизма были закрыты и надежно заперты, во избежание доступа посторонних лиц. При необходимости, проводится замена замков.

Инженерные системы

Обслуживание инженерных систем также включает в себя достаточно обширный перечень задач.

- В тех домах, где установлено печное отопление, производятся осмотры с целью проверки состояния печей и системы дымоотведения. При необходимости, осуществляется устранение мелких неполадок, обработка известкой дымоходов и удаление небольших трещин.

- Отопительная система требует к себе особого внимания. Для этого, проводится проверка состояния при осмотре и ремонт мелких неисправностей, выявленных в процессе проверки. Важно производить своевременное укрепление труб и радиаторов, особенно тщательно следует осматривать места их соединения. Осуществляется также проверка состояния общедомовых приборов учета и их надлежащего функционирования. При наличии газовых отопительных котлов, нужно регулярно проверять тягу в их дымовых трубах. Проводится своевременное устранение всевозможных протечек, неполадок запорной арматуры, задвижек. При начале и окончании отопительного сезона, осуществляется соответствующая подготовка системы и проводится устранение воздушных пробок.

- Обслуживание системы вентиляции многоквартирного дома включает в себя ее регулировку, наладку и контроль наличия тяги.

- В техобслуживание дома входит ряд работ, относящихся к системам водоснабжения и водоотведения. Это их своевременный осмотр, выявление и устранение незначительных недостатков, проведение гидравлических испытаний. Также сюда относятся проверки общедомовых приборов учета. Регулярно проверяются все элементы трубопровода, при необходимости, производится утепление отдельных элементов, ликвидация протечек, замена прокладок, укрепление определенных частей системы, которые требуют подобных действий и устранение воздушных пробок. В квартирах перечисленные мероприятия не проводятся.

- Проверяется и, при необходимости, чинится система электроснабжения. В перечень подобных работ входит замена перегоревших лампочек, очистка плафонов от пыли и грязи, укрепление люстр, смена пришедших в негодность патронов, проверка электрооборудования, проводки, состояния кабеля, замена вышедших из строя предохранителей.

- Поддержание функционирования пожарной сигнализации.

- Снятие показаний с общедомовых счетчиков.

- Аварийное обслуживание.

Техническим обслуживанием дома считается и уборка придомовой территории многоквартирных домов. К ней можно отнести покос травы, своевременное подстригание кустарников, уборку мусора, окрашивание лавочек, клумб и урн (при их наличии).

Частью техобслуживания является санитарное содержание. В него входит сухая и влажная уборка подъездов, а также дезинфекция, дезинсекция и дератизация (обработка от насекомых и крыс), которые должны проводиться ежегодно.

Источник