- Ведение учета строительных материалов

- Как вести учет строительных материалов

- Система документооборота по стройматериалам

- Счет, типовые корреспонденции

- Проводки по поступлению и приобретению материалов на практических примерах

- Оценка материалов в бухгалтерском учете при поступлении

- Что признается фактической себестоимостью

- Проводки по типовым ситуациям приобретения и поступления материалов

- Пример 1

- Пример 2

- Пример 3. Поступление материалов в счет вклада в уставный капитал.

- Документальное оформление поступления материалов

Ведение учета строительных материалов

Строительные материалы являются одним из ключевых факторов формирования себестоимости возводимых зданий и сооружений. Ошибки в отражении поступления и списания стройматериалов в учете влияют на итоги баланса и налогооблагаемую базу. При неправильном подходе к оценке материалов на разных этапах строительства и ненадлежащем контроле их расходования увеличиваются риски недоплат или переплат по налогам.

Вопрос: Как отразить в учете организации-заказчика передачу подрядчику строительных материалов для выполнения работ по капитальному ремонту офисного помещения, если согласно договору выполнение работ материалами обеспечивается заказчиком?

Офисное помещение учитывается в составе объектов основных средств (ОС). Фактическая себестоимость переданных подрядчику материалов составляет 400 000 руб. По окончании ремонта подрядчик представил заказчику отчет об израсходовании материалов.

Для целей налогового учета доходов и расходов организация применяет метод начисления.

Посмотреть ответ

Как вести учет строительных материалов

Специфика работы со строительными материалами заключается в том, что их объем и цена должны быть известны заранее. Их стоимостная оценка закладывается в общую смету расходов на этапе проектирования. В бухгалтерских данных должна фигурировать фактическая цена стройматериалов. В нее включаются затраты, понесенные по сделке купли-продажи, и суммы, перечисленные контрагентам за доставку купленных ценностей. В стоимость могут входить обязательные таможенные пошлины и средства, затраченные на консультационные услуги по подбору материалов. В налоговом учете стоимостная оценка поступающих материалов выводится по общему объему понесенных расходов на закупку конкретных ресурсов.

Вопрос: Как отразить в учете организации-подрядчика получение от заказчика строительных материалов и оборудования для выполнения работ по договору строительного подряда, а также возврат оборудования после выполнения работ?

Согласно договору строительного подряда обеспечение строительства оборудованием и материалами осуществляет заказчик. Стоимость предоставленного подрядчику строительного оборудования, указанная заказчиком, составляет 3 600 000 руб. Стоимость полученных от заказчика для выполнения работ строительных материалов составляет 500 000 руб. По окончании строительства заказчик принял у организации-подрядчика работы, выполненные с использованием всех переданных заказчиком материалов. Договорная стоимость принятых работ не включает стоимость материалов заказчика. За пользование строительным оборудованием плата с подрядчика не взимается.

Посмотреть ответ

ОБРАТИТЕ ВНИМАНИЕ! Выбор методики списания стройматериалов должен осуществляться на этапе составления учетной политики.

Документально на уровне отдельного предприятия утверждается один из способов списания:

- с привязкой к себестоимости каждой единицы сырья и материала (актуально при использовании ценных ресурсов или активов, которые не могут быть заменены другим сырьем);

- по усредненной величине себестоимости – выводится полная себестоимость для группы материалов, подлежащих списанию, и делится на количество учтенных в выборке единиц ресурсов;

- методом ФИФО (списываются на строительные объекты материалы с соблюдением строгой хронологической последовательности поступления на склады, чем раньше сырье было оприходовано, тем раньше оно будет передано в строительство).

Потери строительных материалов в пределах установленных нормативов могут быть показаны в учете как потери вследствие естественной убыли. Причиной может стать усушка, потеря в объеме из-за изменения температурного режима в процессе хранения, утечки при переливе в другую тару, случайный бой. Соответствующие нормативным показателям потери могут быть списаны на расходы организации. Если произошли сверхлимитные потери, то необходимо выявить причины произошедшего, идентифицировать виновных лиц. Недостачи в такой ситуации должны быть отнесены на счет виновника и погашены им.

При организации учета строительных материалов для каждого ресурса необходимо указывать его точное наименование и ключевые характеристики. Например, для цемента надо прописывать его марку, для щебня – фракцию, для краски – тип и цвет. Для жидких материалов надо использовать особый механизм отпуска в строительство. Если вскрытые емкости с краской, лаком или другим сырьем еще не опустошены, не рекомендуется открывать новые банки.

КСТАТИ, заложенные в сметную документацию нормы расхода не могут быть откорректированы. Превышение запланированных трат компенсируется за счет компании-застройщика.

Система документооборота по стройматериалам

В системе налогового учета компании должны выполнять требование по экономической и документальной обоснованности всех произведенных расходов стройматериалов. Все имеющиеся у организации материалы надо закреплять за материально ответственными лицами. Каждый случай перемещения активов между объектами в рамках одного предприятия или между контрагентами фиксируется в первичной документации.

Если стройматериалы передаются из одного места хранения на другой склад, но собственник ресурсов не меняется, то фиксация операции будет производиться при помощи накладной на внутреннее перемещение. Накладные с лимитно-заборными картами применяются при направлении материалов на строительные объекты. Если утвержденные нормативы расходования материалов превышены, то на сверхлимитный объем оформляется акт-требование и оправдательная документация с обоснованием увеличенной потребности в ресурсах.

Для осуществления операции по закупке материалов предприятию надо оформить такой комплект документации:

- соглашение купли-продажи;

- выписанный поставщиком счет-фактура;

- сертификаты, справки, технические документы, подтверждающие класс качества приобретенных активов.

Если в процессе получения стройматериалов от поставщика принимающее лицо выявляет расхождения между фактическим наличием и данными в первичке или заявленный уровень качества не соответствует реальному, то обязательно составляется акт приемки материалов. Такой документ может стать основанием для начала претензионной деятельности.

Ежемесячно кладовщики готовят отчетные формы по хранящимся на их складах остатках стройматериалов. При наличии у предприятия нескольких складских объектов все отчеты собираются главным кладовщиком, на их основании формируется сводный отчет. В итоговом документе должна быть приведена пообъектная расшифровка остатков и перемещений активов.

СПРАВОЧНО! В бухгалтерском учете списание стройматериалов осуществляется на основе ежемесячных материальных отчетов прорабов.

Некоторые виды стройматериалов нецелесообразно хранить на отдаленных от объектов строительства складах. Для таких ресурсов используют открытые площадки хранения на территории строительства. К этой категории материалов относятся песок, щебень. Их особенностью является и то, что при расходовании невозможно точно идентифицировать затрачиваемый объем сырья и первичная документация при каждом заборе материалов не оформляется. По этой причине в последние дни каждого месяца проводятся инвентаризационные проверки остатков таких стройматериалов. Итоги инвентаризации помогают установить и зафиксировать в учете точные объемы расхода сырья.

Основанием для списания могут быть такие формы документов:

- утвержденные локальным актом нормативы расхода сырья;

- сметы по строительным объектам;

- журналы формы КС-6а;

- отчеты о фактических расходах по стройматериалам.

ВАЖНО! Отчет о фактическом расходовании материалов оформляется отдельно для каждого строительного объекта.

Структурой шаблона ежемесячного отчета о расходе сырья должно быть предусмотрено наличие двух разделов:

- Блока с отображением нормативной потребности в стройматериалах.

- Раздела для сопоставления нормативных величин расхода с фактом.

Счет, типовые корреспонденции

Для учета стройматериалов в бухгалтерском и налоговом учете применяют активный 10 счет (субсчет 10.8). По дебету счета производится оприходование материалов, предназначенных для строительных, ремонтных и отделочных работ, для изготовления строительных запчастей и элементов. Кредитовыми оборотами осуществляется списание стройматериалов. Ведение учетной аналитики должно быть организовано в разрезе наименований материальных ценностей, мест их хранения и партий.

Стандартные бухгалтерские проводки по учету строительных материалов:

- Д10.8 – К60 – показана появившаяся перед поставщиком задолженность за стройматериалы, сумма корреспонденции указывается без учета НДС.

- Д08.3 – К10.8 – стройматериалы были выданы со склада на строительный объект.

Строительные материалы могут приобретаться подрядчиком или заказчиком работ с последующей передачей исполнителю. Во втором случае после перемещения материалов с территории их владельца на строительную площадку пользоваться ими начинает подрядчик. Но с баланса заказчика ресурсы не списываются. В учете в такой ситуации делаются внутренние проводки по субсчетам 10 счета для отражения передачи стройматериалов в переработку. Проводка составляется между Д10.7 и К10.8. После введения возводимого здания в эксплуатацию стоимость переданных подрядчику строительных материалов будет включена в состав себестоимости готового объекта при помощи корреспонденции Д08 – К10.7.

Если подрядчик использовал не все полученные от заказчика стройматериалы, то он возвращает сэкономленные ресурсы их владельцу. В учете заказчика это показывается проводкой Д10.8 – К10.7.

Строительная компания при самостоятельной закупке материалов может вести их учет по фактическим или закупочным ценам. В первом случае все операции будут отражаться с применением 10 счета, во втором – через 15 и 16 счетов. Полученные от заказчика ресурсы учитываются в форме давальческого сырья и приходуются в дебет забалансового 003 счета.

Источник

Проводки по поступлению и приобретению материалов на практических примерах

Рассмотрим теоретические основы, на которые нужно опираться при организации учета материалов на этапе поступления. Также ознакомимся с бухгалтерскими записями фактов хозяйственной жизни предприятия, то есть с проводками в результате решения ситуационных задач. Изучим как вести учет поступления материалов с использованием 10 счета Материалы.

Оценка материалов в бухгалтерском учете при поступлении

При поступлении материалов необходимо определиться с тремя моментами:

- С выбором субсчета. Субсчет определяется видом поступаемых материалов;

- Оценить поступившие ценности, то есть понять — по какой стоимости в соответствии с нормами бухгалтерского законодательства должны поставить их на учет, п.5 ПБУ 5/01 предлагает 2 способа;

- Выбранный способ закрепить в Учетной политике.

Законодательство оперирует понятием «фактическая себестоимость». Если коротко — это то, во что обошлось компании приобретение или поступление материалов.

Важно! Материалы принимаются к бухгалтерскому учету по фактической себестоимости. Это правило действует всегда!

Законодательство предоставляет 2 варианта отражения фактической себестоимости:

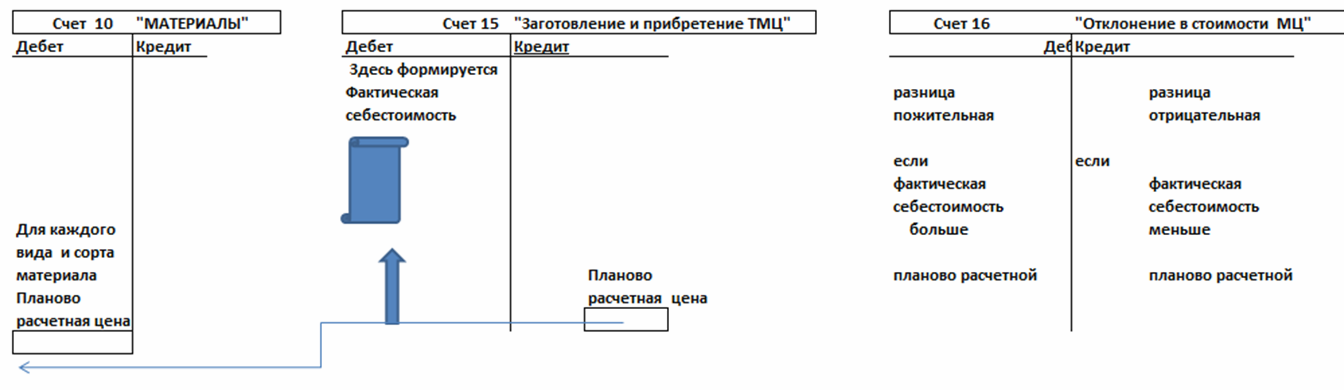

- Первый вариант отражения — фактическая себестоимость формируется на счете 10. Субсчет определяется видом поступаемых материалов. Схематично это можно представить следующим образом:

- Второй вариант отражения — фактическая себестоимость формируется на счете 15. Схематично это выглядит так:

В этом случае для поступивших ТМЦ компания будет использовать 3 счета:

- Счет 10 «Материалы»;

- Счет 15 «Заготовление и приобретение материальных ценностей»;

- Счет 16 «Отклонение в стоимости материальных ценностей».

Кроме того, к счету 15 потребуется открыть субсчета с названиями, аналогичными субсчетам, составляющим синтетический счет 10. Этот вариант звучит как «Материалы учитываются по учетным (плановым) ценам с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Открытые субсчета к счету 15 будут звучать аналогично субсчетам счета 10. Например, субсчет 15.1 «Заготовление и приобретение сырья и материалов».

Выбор способа отражения фактической себестоимости закрепляется в Учетной политике.

Что признается фактической себестоимостью

Важно правильно отразить фактическую себестоимость. В зависимости от способа поступления фактическая себестоимость будет формироваться по-разному:

На практике приход материалов на склад имеет два сценария:

В рамках данной статьи мы будем рассматривать только поступление на основе документов.

Проводки по типовым ситуациям приобретения и поступления материалов

Пример 1

Рассмотрим приобретение материалов за плату. Вариант учетной политики: фактическая себестоимость материалов формируется на 10 счете:

Компания приобрела сырье, необходимое для производства продукции. Стоимость сырья согласно документам поставщика 118 000 руб., в том числе НДС 18 000 руб. Стоимость доставки согласно документам транспортной компании 12 500 руб., без НДС. Кладовщик оприходовал это сырье на склад. Счета поставщика и транспортной компании оплачены.

Дополнительная информация: компания не относится к категории малого, применяет общий режим налогообложения. Согласно учетной политике фактическая себестоимость материалов формируется на счете 10 «Материалы».

Решение. Из сводной выше таблицы видим, что нормами бухгалтерского законодательства фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов, то есть фактическая себестоимость таких материалов включает в себя: договорную цену поставщика и иные затраты, непосредственно связанные с приобретением материалов (транспортные, заготовительные расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных организацией целях).

Получите 267 видеоуроков по 1С бесплатно:

В нашем примере фактическая себестоимость сырья, приобретенного за плату, складывается из цены поставщика и затрат по доставке. Исходя из вида материалов, используем субсчет 10.01 «Сырье и материалы».

Формируем бухгалтерские проводки по поступлению материалов на склад:

| Дебет | Кредит | Сумма, руб. | Факты хозяйственной жизни |

| 10.01 | 60.01 | 100 000 | Отражено поступление сырья на основании расчетных документов |

| 19.03 | 60.01 | 18 000 | Учтен входной НДС со стоимости сырья |

| 68.02 | 19.03 | 18 000 | Принят вычет по НДС, условия по ст.172 НК РФ соблюдены |

| 10.01 | 60.01 | 12 500 | Расходы на доставку включены в фактическую себестоимость сырья |

| 60.01 | 51 | 118 000 | Произведена оплата поставщику сырья |

| 60.01 | 51 | 12 500 | Произведена оплата транспортной компании |

Пример 2

Изучим приобретение материалов за плату. Вариант учетной политики: фактическая себестоимость материалов формируется на счете 15 с использованием счета 16, то есть на счете 10 материалы учитываются по планово-расчетным ценам.

Компания приобрела сырье, необходимое для производства продукции. Стоимость сырья согласно документам поставщика 118 000 руб., в том числе НДС 18 000 руб. Стоимость доставки согласно документам транспортной компании 12 500 руб., без НДС. Учетная стоимость (планово-расчетная) поступившего сырья 107 500 руб. Кладовщик оприходовал это сырье на склад. Счета поставщика и транспортной компании оплачены.

Дополнительная информация. Компания не относится к категории малого, применяет общий режим налогообложения. Компания вновь образованная, работает первый месяц и на производство отпущено сырья на сумму 50 000 руб.

Решение. Для решения потребуется определить средний процент отклонений фактической стоимости от планово-расчетной и сумму отклонений к списанию со счета 16. Рассмотрим нюансы работы со счетами 15 и 16 при поступлении материалов.

В дебет счета 15 на основании расчетных документов (счетов, накладных, актов) записывают стоимость материалов, расходы на доставку, заготовительные и расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных организацией целях. При этом варианте материалы на счет 10 приходуются по планово-расчетной цене (прогнозируемой) и только тогда, когда материалы попадут на склад, их приходуют проводкой по дебету счета 10 и кредиту счета 15 — на сумму, равную планово-расчетной цене материалов. Планово-расчетные цены фиксируются внутренним документом компании.

Когда принятые на учет материалы компания использует либо передает в производство или продает, накопленную на счете 16 разницу между фактической себестоимостью и планово-расчетной ценой нужно списать на затраты. Для этого делают проводку:

- Дт 20 (23, 25, 26, 29, 44 …) Кт 16 — списана накопленная положительная разница между фактической себестоимостью и планово-расчетной ценой.

Чтобы определить какую сумму разницы, числящейся на счете 16 включить в затраты, надо рассчитать средний процент отклонений. Определяют его по сложной формуле и это не для начинающих. Но чтобы понять суть предположим, что компания новая, тогда по итогам первого месяца работы бухгалтер возьмет два показателя:

- Сумму отклонений по материалам, поступившим в течение месяца;

- Стоимость материалов, поступивших за месяц (в планово-расчетных ценах).

Первый показатель поделим на второй и узнаем средний процент. Средний процент отклонений умножаем на учетную стоимость списываемых материалов.

Определим средний процент отклонений в нашем примере:

- Средний процент отклонений: 5 000 / 107 500 = 4,65;

- Если учетную стоимость списываемых материалов 50 000 руб. умножим на 4,65%, то получим сумму отклонений к списанию на затраты в сумме 2 325 руб.

Теперь есть все необходимое по методике работы со счетом 15 и 16 при поступлении материалов. Формируем бухгалтерские проводки:

| Дебет | Кредит | Сумма, руб. | Факты хозяйственной жизни |

| 15.01 | 60.01 | 100 000 | Отражено поступление сырья на основании расчетных документов |

| 19.03 | 60.01 | 18 000 | Учтен входной НДС со стоимости сырья |

| 68.2 | 19.03 | 18 000 | Принят вычет по НДС, условия по ст.172 НК РФ соблюдены |

| 15.01 | 60.01 | 12 500 | Расходы на доставку включены в фактическую себестоимость сырья |

| 10.01 | 15.01 | 107 500 | Оприходовано сырье на склад по планово-расчетной цене |

| 16 | 15.01 | 5 000 | Отражено превышение фактической себестоимости над учетной ценой |

| 60.01 | 51 | 118 000 | Произведена оплата поставщику сырья |

| 60.01 | 51 | 12 500 | Произведена оплата транспортной компании |

| 20 | 10.01 | 5 0000 | Сырье передано в производство |

| Д20 | К16 | 2 325 | Списана накопленная положительная разница между фактической себестоимостью и планово-расчетной ценой |

Пример 3. Поступление материалов в счет вклада в уставный капитал.

Фактическая себестоимость материалов, внесенных в счет вклада в уставный капитал компании, определяется исходя из денежной оценки, согласованной с учредителями, если иное не предусмотрено законодательством.

Если расходы берет принимающая сторона, то фактическая себестоимость материалов увеличивается на сумму произведенных расходов (п. 65 Методических указаний по учету МПЗ).

Предположим, 30.08.2016г. в счет вклада в уставный капитал предприятия учредителем внесены материалы, которые оценены учредителями в сумме 10 000 руб. За доставку материалов организация уплатила транспортной компании 2 950 руб., в том числе НДС 450 руб. Передающая сторона предоставила акт приема-передачи и счет-фактуру.

Дополнительная информация. Компания образуется в виде ООО, применяет общий режим налогообложения — ОСНО. Компания относится к малому бизнесу. Вид материалов — производственный инвентарь. В своей учетной политике зафиксировала следующее:

- Учет ведется по фактической себестоимости с отражением в учете на счете 10.

- Транспортно-заготовительные расходы включаются в фактическую себестоимость на счет 10.

Решение примера. Передающая сторона воспользовалась так называемым механизмом восстановления НДС. Являясь плательщиком НДС, в связи с выбытием материалов компания НДС восстановила и предоставила счет-фактуру. Таким образом передающая сторона увеличила свои обязательства перед бюджетом. Почему так?

Дело в том, что ранее, когда приобретались эти материалы, организация воспользовалась вычетом НДС, сделав проводку Дт 68.02(НДС) Кт 19, но материалы перестали использоваться передающей стороной в деятельности, облагаемой НДС. В таких случаях передающая сторона в своем бухгалтерском учете обязана сделать обратную проводку Дт 19 Кт 68.02(НДС) — это и называется механизмом восстановления НДС.

Поскольку передающая сторона передала материалы с НДС, предварительно показав у себя увеличение обязательств перед бюджетом в части НДС, принимающая компания обязана на основании счета-фактуры поставить предъявленный НДС на учет.

Предприятие относится к малым, но в Учетной политике по условиям примера не зафиксирован упрощенный способ оценки первоначальной стоимости. Такое право есть в соответствии с приказом Минфина РФ от 16.05.2016г. №64н. Но даже если это было бы зафиксировано, компания не смогла бы отнести затраты по доставке на расходы, так как эта новация по ПБУ 5/01 применяется только к приобретенным материалам за плату. В представленном примере ТМЦ поступили без оплаты.

Формируем бухгалтерские проводки по поступлению материалов в счет вклада в уставный капитал:

| Дебет | Кредит | Сумма, руб. | Факты хозяйственной жизни |

| 10.09 | 75 | 10 000 | Поступление материалов по учредительному договору в оценке, согласованной учредителями |

| 10.09 | 60.01 | 2 500 | Уточнение фактической себестоимости материалов на сумму доставки (п.65 Методических указаний по учету МПЗ) |

| 19.03 | 60.01 | 450 | Учтен предъявленный НДС по транспортным услугам по счету-фактуре |

| 68.02 | 19.03 | 450 | НДС принят к вычету при выполнении всех условий по п.2 ст.171, п.1 ст.172 НК РФ |

| 19.03 | 83 | 1 800 | Принят к учету НДС от поступивших в счет вклада материалов на основании п.3 ст.170 НК РФ |

Итог: фактическая себестоимость материалов сформировалась на счете 10.09 в размере 12 500 руб.

Документальное оформление поступления материалов

Все факты хозяйственной жизни организации как юридического лица должны быть подтверждены документально.

Требования бухгалтерского законодательства к документам определяются Федеральным Законом от 06.12.2011г. №402-ФЗ (в ред. от 23.05.2016г.) «О бухгалтерском учете». Статья 9 этого закона устанавливает перечень из 7 обязательных реквизитов бухгалтерского документа.

Бланки и формы документов, используемые на предприятии, должны быть утверждены в составе Учетной политики в целях бухгалтерского учета.

В таблице приведены типовые бланки, которые могут быть использованы для разработки на их основе своих документов при поступлении материалов:

| Документ | Пояснения |

| Доверенность на получение ТМЦ (форма М-2 и М-2а) | Оформляется при получении товарно-материальных ценностей доверенным лицом |

| Приходный ордер (форма М-4) | Заполняется при поступлении материалов на склад предприятия при отсутствии расхождений в количестве и претензий по качеству |

| Акт о приемке материалов М-7 | Заполняется при возникновении расхождений между количеством, указанном в документах, и фактическим наличием, а также при ненадлежащем качестве материалов; Данный акт составляется также для оформления приемки материалов, поступивших без документов (неотфактурованные поставки) |

| Авансовый отчет | К нему прилагаются документы, подтверждающие факт оплаты приобретенных ТМЦ, квитанции к ПКО других организаций, чеки ККТ |

| Бухгалтерская справка и другие | Для подтверждения расчетов по специфичным операциям и иных движений материалов на забалансовых и балансовых счетах, не нашедших в вышеприведенных строчках |

Предприятие праве разработать свои формы документов или использовать типовые. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни.

Источник