- Состав сметной документации и требования к ее оформлению по новой методике

- Блог сметчика

- 10 Шагов составления локальной сметы в 2021 году

- 1 шаг – получить техническое задание на составление сметы.

- 2 шаг – узнать за счет каких средств будет строительство: бюджетные средства или частные средства?

- 3 шаг – на какие виды работ бывают сметы?

- 4 шаг – откуда брать нормы и расценки, чтобы составить смету?

- 5 шаг – проверить, действующая ли нормативная база

- 6 шаг – перечень нормативных документов

- 7 шаг – под рукой: проект, чертеж, спецификация, дефектная ведомость ПОС

- 8 шаг – применяем необходимые коэффициенты, считаем накладные расходы и прибыль, применяем индексы изменения стоимости

- 9 шаг – проверяем на адекватность итог

- 10 шаг – птдаем смету руководителю, заказчику или эксперту

Состав сметной документации и требования к ее оформлению по новой методике

Блог сметчика

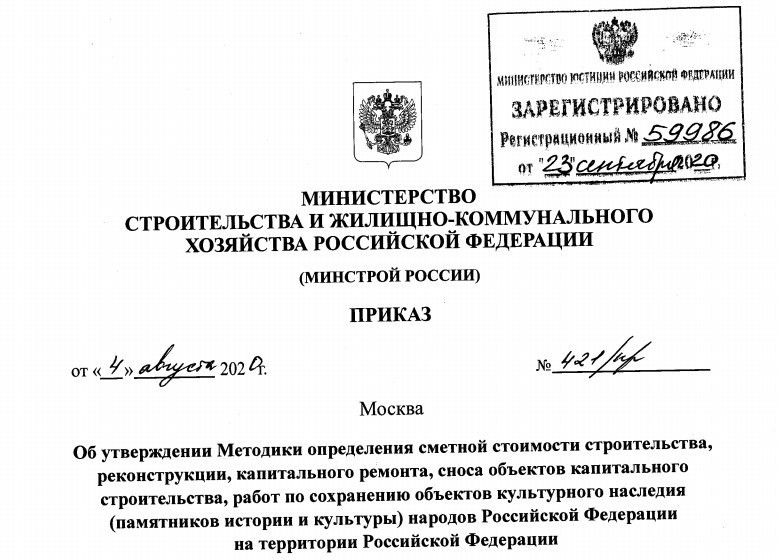

С 5 октября вступила в действие новая методика, согласно приказа 421/пр от 4августа 2020г.

С 6 октября отменён мдс-35 приказом минстроя рф от 6 октября 2020г. №592/пр.

Тагиров Артур Маратович, руководитель службы поддержки сметчиков АЙТАТ.РФ, советует в ближайшее время выполнить 7 шагов.

Чтобы знать, как поменяется работа сметчика, продолжаем изучать новую методику.

1.Состав сметной документации и требованияк ее оформлению

Сметная документация

В сметную документацию входит:

- Сводка затрат;

- Сводный сметный расчет;

- Объектные сметы;

- Локальныесметы;

- Сметы на отдельные виды затрат.

Частью сметы являются:

- пояснительная записка;

- ведомости объемов работ;

- обосновывающие документы (п.27 методики).

Нумерация смет

Сметам присваивают шифр:

- СР — смета на отдельные виды затрат;

- ЛСР (ЛС) – локальная смета;

- ОСР (ОС) – объектная смета;

- ССРСС — сводный сметный расчет стоимости строительства (п.29 методики);

В сметах сквозная нумерация. Например, СР-1 (п.29 методики);

Номера локальных смет – это трех групп цифр:

- первые две группы цифр – это номер объектной сметы;

- третья группа цифр – номер локальной сметы;

- НапримерЛС-02-01-01

Номер объектной сметы – это две группы цифр:

- первые две – номер главы сводного сметного расчета;

- вторые две –номер строки в главе сводного сметного расчета стоимости строительства.

- Например, ОС-02-01.

В «Своднике» можно указывать этап строительства (п.32 методики);

Сводка затрат без букв и порядкового номера (п.33 методики);

Нумерация локальных и объектных смет можно дополнить группой цифр, указывающих этап строительства (п.34 методики).

Данные для составления смет

Расчеты делаем на основании:

- проектной документации,

- ведомостей объемов

- иной тех.документации (п.35 методики);

Сметы считаем на конструктивные решения или виды работ учитывая технологию и последовательность (п.36 методики);

Сметы детализируются на элементы или комплексы работ заказчиком. Детализация по архитектурным, функционально-технологическим, конструктивными инженерно-техническим решениям, согласно проектной или иной тех.документации (п.37 методики).

Сметы кроме локальных

Сметы на отдельные виды затрат – это затраты не учтенные сметными расценками (п.38 методики);

Объектные сметы состоят из итоговых сумм локальных смет. Объектную смету не составляют, если одна локальная смета (п.39 методики);

Сводный сметный расчет составляем на объект, включая цифры из объектных или локальных смет (п.40 методики);

Производственные и непроизводственные объекты нельзя объединять в один сводник. Чтобы объединить информацию – делаем сводку затрат (п.41 методики).

Округление в сметах

Локальные сметы в базисно-индексном методе – в рублях с округлением до двух знаков после запятой (до копеек);

Локальные сметы в ресурсно-индексном и ресурсном методах – в рублях с округлением до рублей, без копеек;

Объектные сметы – в тысячах рублей с округлением до двух знаков после запятой;

Сводный сметный расчет – в тысячах рублей с округлением до двух знаков после запятой;

Сводка затрат – в тысячах рублей с округлением до двух знаков после запятой (п.42 методики);

2.Локальные сметные расчеты (сметы)

Базисно-индексный метод

Образцы локальных сметных в приложениях 2-4 (п.43 методики);

Стоимость базисно-индексного метода, приводится в двух уровнях цен: базисном и текущем (п.44 методики);

При расчетах в базисном уровне используем расценки включены в ФРСН (п.44 методики);

Если нет цен на материал или оборудование:

- конъюнктурный анализ, не менее 3-х производителей обычны материал;

- конъюнктурный анализ, не менее 2-х производителей материал индивидуального изготовления;

- цена будет актуальна 6 месяцев;

- стоимость применять с учетом транспортных и заготовительно-складских затрат;

- нестандартное оборудование учитывать на основании научно-исследовательских и опытно-конструкторских работ – НИОКР (п.44 методики)

Несколько вариантов индексации:

- индексы к СМР применяются к итоговым стоимостным показателям СМР;

- индексы к элементам прямых затрат применяются к итогамсметы, (оплата труда, эксплуатации машин и механизмов, материалы, изделия и конструкции);

- индексы по видам работ применяются к итоговым показателям в целом, например — пусконаладочных работ;

- индексы к расценкам применяются к прямым затратам по каждой расценке;

- индексы к элементам прямых затрат применяются по каждой расценке;

- индексы на перевозку по типам автотранспортных средств или по каждой позиции;

- индексы к оборудованию к итоговой стоимости или по каждой позиции.

Ресурсный и ресурсно-индексный метод

Ресурсный и ресурсно—индексный метод рассчитываем в текущем уровне цен (п.46 методики);

По каждой позиции выделяют следующие показатели:

- затраты труда рабочих, чел.-ч;

- затраты труда машинистов, чел.-ч;

- потребность в машинах и механизмах, маш.-ч;

- потребность в материальных ресурсах(м, м3, м2, т, кг и др.);

- потребность в оборудовании (шт, компл, т и др.).

Потребность в ресурсах определяется:

- на основании сметных норм, включенных в ФРСН;

- перечня и объемов работ, принятых на основании проектной ииной тех.документации (п.48 методики);

Если в расценке не указан расход ресурсов, то применяем по проектной документации.

Смету делим на разделы, в соответствии с проектной или иной тех.документацией (п.51 методики).

Коэффициенты в смете

Для учета усложняющих факторов и условий работ, используются коэффициенты к расценкам из Приложения N 10 к Методике (п.52 методики);

При применении нескольких коэффициентов перемножаем друг на друга, а результат округляется до семи знаков после запятой (п.56 методики);

Если нет нужных расценок в ремонтных сборниках (ГЭСНр):

- применяем 46 сборник «Работы при реконструкции зданий и сооружений»;

- строительные расценки, аналогичные технологическим процессам в новом строительстве, с коэффициентами 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ (п.58 методики);

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ не применять:

- к 46 сборнику «Работы при реконструкции зданий и сооружений»;

- к сметным нормам и расценкам ГЭСНм (ФЕРм, ТЕРм), ГЭСНмр (ФЕРмр, ТЕРмр), ГЭСНр (ФЕРр, ТЕРр), ГЭСНрр (ФЕРрр, ТЕРрр), ГЭСНп (ФЕРп, ТЕРп);

- на работы по разборке (демонтажу);

- на работы по реконструкции и капитальному ремонту дорог и инженерных сооружений (в том числе гидротехнических сооружений, мостов, путепроводов и тому подобное) в объемах, обеспечивающих работы полноценными захватками, сметная стоимость которых определена по сметным нормам ГЭСН (ФЕР, ТЕР);

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ, применяются одновременно с другими коэффициентами (п.61 методики).

Перевозка, погрузка-разгрузка, перебазировка

Погрузку, перевозку и разгрузку учитывать дополнительно при демонтаже строительных конструкций и оборудования (п.62 методики);

Учитывать перевозку на расстояние сверх учтенного (п.63 методики);

Перевозку брать отдельной строкой с указанием кода ресурса, к которому относятся перевозка (п.63 методики);

Перебазировки машин дополнительно учитывать по данным из ФРСН (п.64 методики).

Приготовление в построечных условиях, неучтенные материалы, оборачиваемость ресурсов

Приготовление материалов в построечных условиях или на базах дополнительно учитывать по данным из ФРСН (п.65 методики);

Расход материалов, не учтенных в расценках, определяется на основании проекта или иной тех.документации с учетом трудноустранимых потерь и отходов (п.66 методики);

В сметных нормах учтена неоднократной оборачиваемость ресурсов (п.67 методики);

Оборачиваемые ресурсы с литерой «П» применять по нормативной оборачиваемости, указанной в тех.часть сборников (п.68 методики);

Если невозможно достичь нормативного числа оборота ресурсов (опалубка, крепления и т.п.), работаем по методике трудноустранимых потерь и отходов материальных ресурсов включенных в ФРСН (п.69 методики);

Стоимость материалов и оборудования, указывать в смете не зависимо от того, кто их приобретал заказчик или подрядчик – материал заказчика, материал подрядчика (п.70 методики);

Если используется материал повторного использования стоимость определяется заказчиком (п.71 методики).

В сметах учитываются:

- прямые затраты;

- стоимость оборудования;

- накладные расходы;

- сметная прибыль (п.72 методики).

Электроэнергия

При использовании передвижных источников снабжения разница в стоимости электроэнергии дополнительно учитывается (п.73 методики);

Электроэнергия для ручного инструмента относится к материальным ресурсам. Данная энергия учитывается дополнительно, при указаниях в тех.части к сборникам расценок (п.74 методики).

Вспомогательные ненормируемые ресурсы

При использовании ГЭСНм и ГЭСНмр дополнительно учитывать вспомогательные ненормируемые ресурсы (ветошь, бумага, керосин, бензин, смазочное масло, солидол):

- 2 % от ОЗП в ГЭСНм;

- 3 % от ОЗП в ГЭСНмр (п.75 методики).

Накладные расходы и сметная прибыль

Накладные расходы и сметной прибыли определяется по нормативам, включённым в ФРСН:

- по каждой позиции;

- по разделам;

- по всей смете (п.76 методики).

Итоги в сметах

Итоги по позиции в смете включают:

- прямые затраты;

- оборудование;

- накладные расходы;

- сметная прибыль.

Итоги по разделам и по смете включают:

- прямые затраты;

- накладные расходы,

- сметную прибыль;

- оборудование;

- перевозку

Стоимость материалов, оборудования, работ и услуг на основании конъюнктурного анализа указывается отдельно (п.77 методики).

В сметах указывается расчетный измеритель конструктивного решения(например, м 3 кладки, м 2 площади кровли, м 2 суммарной площади) (п.78 методики)

Изучив второй и третий разделы методики — я в выделяю три момента:

- Ведомость объемов работ стала частью сметы (п.27 методики);

- Новое начисление накладных расходов и сметной прибыли (п.76 методики);

- МДС-35 отменен, а по новой методике пока не можем работать… Странная ситуация, неправда ли?

В следующий раз

- 4.Особенности при ресурсном методе;

- 5. Особенности при ресурсно-индексном методе;

- 6. Особенности на оборудование;

- 7. Особенности определения на пусконаладочных работ

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Источник

10 Шагов составления локальной сметы в 2021 году

Опубликовано 15 Мар 2021 11:14 © Составление сметы в Санкт-Петербурге — Заказать услуги сметчика СПб

1 шаг – получить техническое задание на составление сметы.

Для того чтобы смета была составлена грамотно и в соответствии с теми требованиями которые который выдвигает заказчик, необходимо получить задание на составление сметы.

В задании заказчик должен прописать:

- на основании каких нормативов должна быть составлена смета?

- каким методом должна быть рассчитана смета?

- какие затраты должны быть учтены?

Техническое задание составляет заказчик по утвержденной форме Минстроя России, в котором описываются и проектные решения и требования к сметной документации.

Это очень важный шаг, т.к. когда проектная организация направляет проектно-сметную документацию на экспертизу, она также прикладывает техническое задание. И в случае если возникает вопрос по дополнительным/неучтенным работам, обращаются к техническому заданию. Если там не учтено или не прописано, то это уже рассматривается как возможность внести изменения.

2 шаг – узнать за счет каких средств будет строительство: бюджетные средства или частные средства?

Бюджетное финансирование

В настольной книге специалиста сметного дела – градостроительный кодекс Российской Федерации, прописаны условия составления сметной документации, разработки проектно-сметной/проектной документации за счет Федерального бюджета и прописано, какой бюджет относится к бюджетному финансированию. Все нормативы и все методики которые утверждаются Минстроем России применяются при бюджетном финансировании.

Частные средства

Здесь участвуют рыночные расценки и договорные отношения.

3 шаг – на какие виды работ бывают сметы?

- Наружные сети канализации

- Наружные сети водопровода

- Наружный газопровод (высокого, низкого давления)

- Малые формы

- Вертикальная планировка

- Тепловые сети

- Слаботочные сети

- Электроснабжение

- Электроосвещение

- Благоустройство

- Озеленение

- Кислородоснабжение

- Холодоснабжение

- Общестроительные работы

- Холодное/горячее водоснабжение

- Хоз-бытовая канализация

- Внутренний водосток

- Отопление

- Индивидуальный тепловой пункт

- Вентиляция

- Монтаж и приобретение оборудования (и мебели)

- Пусконаладка лифтов

- Пусконаладочные работы

- Газоснабжение

- Молниезащита

- Охранно-пожарная сигнализация (ОПС)

- Демонтажные работы

- Автоматизация

- Силовое электрооборудование

- Электрическое освещение

- Локальные вычислительные сети(ЛВС)

- Система охранного телевидения (СОТ)

- Радиофикация, часофиксация, телефонизация и т.п.

- Холодоснабжение

- Подготовительные работы

В техническом задании заказчика указаны работы на которые необходимо составить сметы. Например: вырыть котлован, залить фундамент, забить сваи, кровля, внутренние работы, электромонтажные работы, слаботочные устройства, сантехнические работы, подвод наружных сетей, озеленение, вертикальная планировка. В техническом задании, указывается на какой вид работ нужно составить локальную смету или в целом на объект который включает все виды работ.

4 шаг – откуда брать нормы и расценки, чтобы составить смету?

Прораб знает виды работ, знает как ведется строительство, процесс, технологии. Он знает виды работ, а какие расценки, нормы, нормативы – нет. Откуда взять расценки, чтобы составить локальную смету?

- Государственные элементные сметные нормы : ГЭСН (строительные и специально строительные работы, 47 сборников), ГЭСНм («м» – на монтаж оборудование, 40 сборников), ГЭСНр («р» – на ремонтные работы), ГЭСНп («п» – на пусконаладочные работы). В этих сборниках денег нет, стоимость не обозначена: здесь только нормы. В ГЭСН необходимо проставлять цену в текущем уровне цен;

- Федеральные единичные расценки в базовом уровне цен: ФЕР, ФЕРм, ФЕРр, ФЕРп. Здесь уже есть стоимости по каждой расценке. На сегодняшний день, март 2021 года, принят уровень 2001 года. Скоро должен появиться уровень цен 2021 года;

- Территориальные единичные расценки: ТЕР, ТЕРм, ТЕРр, ТЕРп;

В техническом задании указан метод составления смет: базисно индексный или ресурсный. В зависимости от этого применяются ФЕР или ГЭСН.

5 шаг – проверить, действующая ли нормативная база

МИНСТРОЙ РОССИИ – http://minstroyrf.gov.ru/trades/gradostroitelnaya-deyatelnost-i-arhitektura/14/

Главная страница > Деятельность > Градостроительная деятельность и архитектура > Ценообразование

Особенно касается ТЕР, т.к. редакции 2014 года многие регионы отменяют. Поэтому следует обращаться к Федеральному реестру сметных нормативов, где будет указано, действует ли на сегодняшний деть норматив. Если говорить о ФЕР 2020 года, вышла новая редакция в которой уже есть 3 изменения. 1 января 2021 года вступило в силу 4-е изменение. Поэтому прежде чем составлять смету, нужно обратиться к Федеральному реестру.

Федеральный реестр сметных нормативов

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 26.10.2020 г.)

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 13.10.2020 г.)

Ценообразование

- В соответствии с Положением Минстрой России самостоятельно осуществляет полномочия и принимает следующие нормативные правовые акты в установленной сфере деятельности:

- порядок разработки сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- порядок формирования и ведения федерального реестра сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, а также предоставления сведений, включаемых в указанный реестр;

- акт об утверждении укрупненных сметных нормативов для объектов капитального строительства непроизводственного назначения и инженерной инфраструктуры;

- классификацию сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- методику расчета прогнозных индексов изменения стоимости строительства.

6 шаг – перечень нормативных документов

| Документ | Методика |

|---|---|

| Приказ Минстроя России от 4 августа 2020 №421/пр | Методика определения сметной стоимости строительства, реконструкции капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации |

| Приказ Минстроя России от 4 сентября 2019 г. №507.пр | Методические рекомендации по применению сметных норм |

| Приказ Минстроя России от 4 сентября 2019 г. №519.пр | Методические рекомендации по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы |

| Приказ Минстроя России от 4 сентября 2019 г. №517.пр | Методические рекомендации по определению сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства |

| Приказ Минстроя России от 4 сентября 2019 г. №513.пр | Методические рекомендации по определению сметных цен на эксплуатацию машин и механизмов |

| Приказ Минстроя России от 4 сентября 2019 г. №515.пр | Методические указания по определению сметных цен на затраты труда в строительстве |

| Приказ Министерства строительства и жилищно- коммунального хозяйства Российской Федерации от 8 февраля 2017 г. №77.пр | Методика применения сметных цен строительных ресурсов |

| МДС 81-33.2004 | Методические указания по определению величины накладных расходов в строительстве |

| МДС 81-25.2001 | Методические указания по определению величины сметной прибыли в строительстве |

| Приказ Минстроя России от от 19.06.2020 №332/пр | Методика определения затрат на строительство временных зданий и сооружений, включаемых в сводный сметный расчет стоимости строительства объектов капитального строительства, утвержденная Приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации |

| ГСН 81-05-02-2007 | Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время |

7 шаг – под рукой: проект, чертеж, спецификация, дефектная ведомость ПОС

Уже известно по каким расценкам и по каким сборникам нужно составлять смету. Проверяем сборники на актуальность. Далее составляем сметную документацию. В проектной организации основой является проектная документация, спецификация к этой проектной документации, чертежи. Если это капитальный ремонт, тогда дефектная ведомость. Немаловажный документ проект организации строительства (ПОС), т.к. проектная организация строительства указывает особенности, стесненности.

Подсчет объемов работ

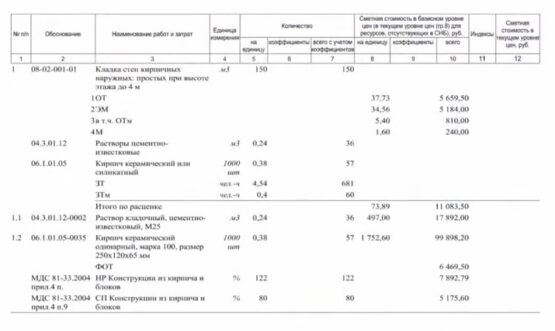

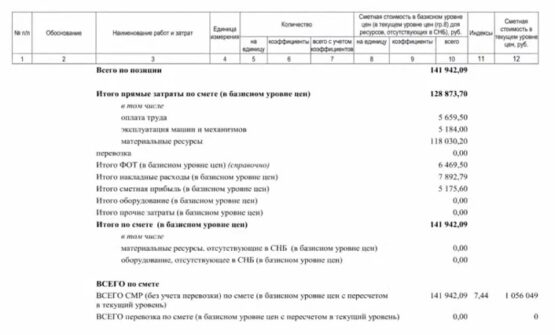

8 шаг – применяем необходимые коэффициенты, считаем накладные расходы и прибыль, применяем индексы изменения стоимости

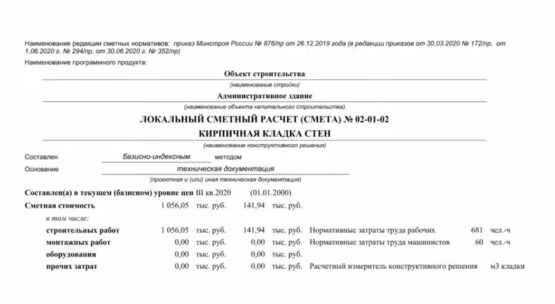

Индекс изменения сметной стоимости применяется при составлении сметы базисно-индексным методом. Если метод ресурсный, то нет необходимости применять индексы изменения стоимости.

Указывать наименование программного продукта обязательно, в данном примере он отсутствует, чтобы не обидеть разработчиков сметных программ.

Составляя смету базисно-индексным методом, по каждой позиции применяются индексы пересчета в текущий уровень цен. Получается локальная смета по ФЕР, но каждая позиция переводится в текущий уровень цен, и отдельный столбец показывает стоимость в текущем уровне цен.

Итого мы видим: ФОТ, накладные расходы, сметная прибыль. Расценки берутся из сборника, это расценка на определенный вид работ, например: кладка стен. Там материальные ресурсы, эксплуатация машин и механизмов, оплата труда каменщика. А для чего накладные расходы? Накладные расходы применяются в соответствии с методическим указанием. На каждый вид работ есть свой норматив накладных расходов. Что такое накладные расходы? Почему они идут отдельной строкой в локальной смете? Накладные расходы – организация управления и обслуживания строительной площадки. Т.е. оплата труда прорабов, мастеров, содержание и аренда помещений, организация санитарно-эпидемиологических условий строителей – это все в накладных расходах. Перечень очень большой и он есть в методический указаниях.

Сметная прибыль есть в нормативных документах, есть норматив сметной прибыли. По каждому виду есть свой норматив, он считается как и накладные расходы от фонда оплаты труда рабочих плюс механизаторов. Какая фактическая прибыль, какая рентабельность у строительной организации, это зависит от производительности труда и от того как выстроен процесс выполнения работы.

9 шаг – проверяем на адекватность итог

Проверяем на ошибки в запятых, опечаток и прочих человеческих факторов. Лучше всего посмотреть стоимость 1 куб. м..

10 шаг – птдаем смету руководителю, заказчику или эксперту

После проверки смета утверждается и защищается.

Где можно получить консультацию по вопросам составления локальной сметы или заказать смету?

Источник