- Формула материалоемкости

- Сущность материалоемкости

- Формула материалоемкости

- Виды материалоемкости

- Пути улучшения материалоемкости

- Примеры решения задач

- Что такое материалоемкость?

- Сущность показателя

- Факторный анализ показателя

- Примеры расчета

- Первый пример

- Второй пример

- Практическая значимость показателя

- Материалоемкость продукции (формула)

- Материалоемкость продукции

- Формула расчета материалоемкости продукции

- Материалоемкость виды

- Факторный анализ материалоемкости

- Материалоемкость: формула. Материалоемкость — это.

- Общая характеристика

- Группа показателей

- Формула расчета

- Виды материалоемкости

- Пути улучшения

- Результат оптимизации

Формула материалоемкости

Сущность материалоемкости

Предприятия с большим объемом производства должны тщательно контролировать свои материальные затраты. С этой целью применяются специальные показатели, которые дают возможность расчета материалоемкости готовой продукции и заготовок.

Если грамотно оптимизировать показатели материалоемкости, предприятие сможет получить большую прибыль в отчетном периоде. Поэтой причине материалоемкость считается важнейшим коэффициентом, который нельзя оставлять без внимания.

Материалоемкость имеет обратный показатель, который называется материалоотдачей. Оба коэффициента считаются общими показателями эффективности применения ресурсов, которые применяются при производстве продукции предприятия.

В случае снижения материалоемкости, можно говорить о позитивной тенденции, поскольку появляется возможность минимизации себестоимости и производства более конкурентоспособной продукции.

Формула материалоемкости

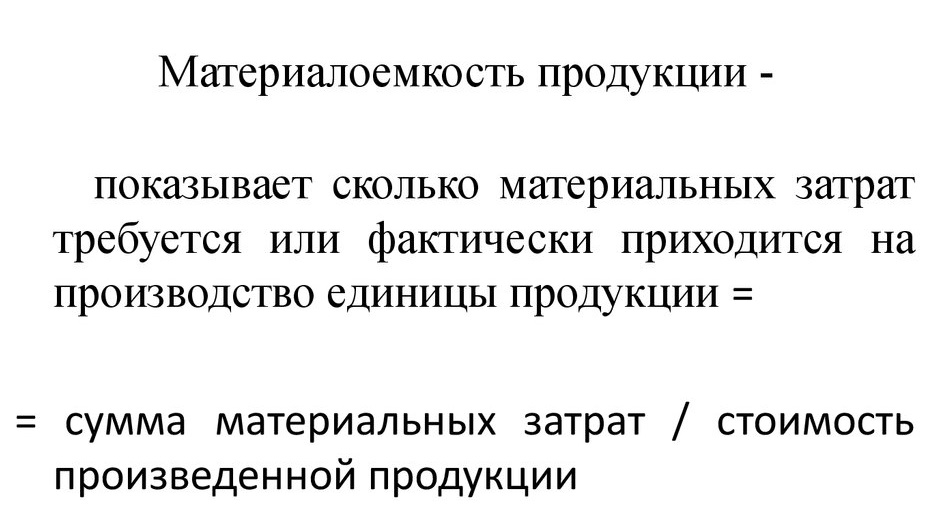

Формула материалоемкости используется для анализа деятельности предприятия и рассчитывается отношением материальных затрат к объему выпуска продукции.

Формула материалоемкости в общем виде выглядит следующим образом:

Ме = МЗ/Q

Здесь Ме – показатель материалоемкости,

МЗ – сумма материальных затрат,

Q – стоимостной или натуральный показатель суммарных затрат материала.

Получаемую величину чаще всего приводят к сравнению с плановым значением, а посредством отношения факта к плану можно получить коэффициент нормативного использования ресурсов. В случае, когда данный коэффициент превышает единицу, можно говорить о перерасходе потребления в процессе производства. Экономию можно наблюдать при значении коэффициента менее 1.

Виды материалоемкости

Формула материалоемкости представляет собой общий способ измерения потребления ресурсов в процессе производственного цикла. Можно выделить несколько видов материалоемкости:

- Абсолютная материалоемкость, определяющая норму расхода ресурсов на производство каждой единицы продукции, включая степень расхода запаса и чистый вес;

- Структурная материалоемкость, отражающая долю выборочной продукции в общем показателе материалоемкости;

- Удельная материалоемкость представляет собой структурную разновидность, которая приводится к натуральной единице.

Пути улучшения материалоемкости

При исследовании показателей материалоемкости, финансовые менеджеры проводят анализ в соответствующей последовательности:

- В первую очередь определяют качество выполненного заранее планирования обеспечения технологического процесса, проводят анализ соответствия факта разработанному нормативу.

- Определение потребности предприятия в подобных ресурсах;

- Оценка эффективности использования материалов;

- Проведение факторного анализа, который позволит понять, какие составляющие требуют большего количества ресурсов, а какая сфера требуетснижения показателя;

- Расчет влияния стоимости материалов на производственный объем;

- Принятие решений о мероприятиях по улучшению ситуации.

Примеры решения задач

| Задание | Рассчитать материалоемкость по планируемому и отчетному году, если предприятие имеет следующие показатели: |

Отчетный год – 243 000 тыс. руб.,

Планируемый год – 269 000 тыс. руб.,

Материальные затраты на производство

Отчетный год – 139 000 тыс. руб.,

Планируемый год – 136 000 тыс. руб.

Ме = МЗ/Q

Ме (отчетный период) = 139000/243000 = 0,57 руб. на каждый рубль продукции,

Ме (планируемый период)=136000/269000 = 0,51 руб. на каждый рубль продукции,

Вывод. Мы видим, что предприятие планирует снизить материалоемкость продукции в планируемом периоде.

| Задание | Даны следующие показатели за 2 года по предприятию ООО «Сервис». |

Сумма материальных затрат

1 год – 1 140 тыс. рублей,

2 год – 1 200 тыс. рублей.

Стоимость выпущенной продукции

1 год – 2 180 тыс. рублей,

2 год – 2 500 тыс. рублей.

Определить показатель материалоемкости и сравнить показатели за 2 года.

Ме = МЗ/Q

Ме (1 год) = 1140/2180 = 0,52 руб.

Ме (2 год) = 1200 / 2500 = 0,48 руб.

Вывод. Мы видим, что материалоемкость уменьшилась, что говорит о более эффективной работе предприятия.

| Понравился сайт? Расскажи друзьям! |

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета материалоемкости продукции

Формула расчета материалоемкости по балансу следующая:

Материалоемкость продукции показывает отношение стоимости материальных затрат к стоимости произведенного продукта. Он отражает затраты сырья, запасов и других ресурсов на единицу произведенной продукции. Чем ниже показатель материалоемкости, тем больше готовых продуктов сможет произвести предприятие. Исходя из данной формулы можно получить показатель материалоотдачи, который является обратным материалоемкости. Формула расчета его по балансу предприятия следующая:

где: V – стоимость произведенного продукта, М – стоимость материальных затрат.

Материалоемкость виды

Выделяют следующие виды материалоемкости продукции: абсолютную, структурную и удельную. Абсолютная материалоемкость показывает норму расхода на один готовый продукт. Структурная материалоемкость характеризует удельный вес группы материалов в изготовлении готового продукта. Удельная материалоемкость – это структурная материалоемкость приведенная к натуральной единице измерения (метры, литры и т.д.).

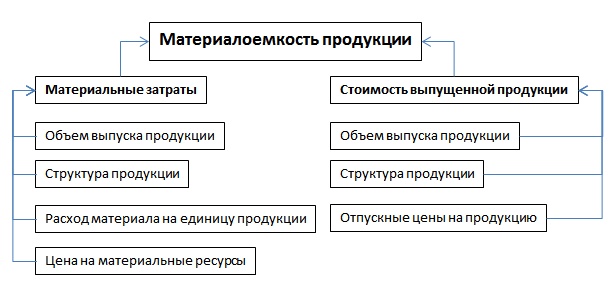

Факторный анализ материалоемкости

Материалоемкость продукции в первую очередь зависит от стоимости объема выпуска продукции и суммы материальных затрат на ее изготовление. Стоимость объема выпуска продукции может измениться из-за объема выпуска продукции, структуры продукции и отпускных цен на продукцию. На материальные затраты влияют также объем выпуска продукции, ее структура, расход материала на единицу продукции и цены на материальные ресурсы.

Резюме

Анализ материалоемкости позволяет сделать выводы об эффективности использования запасов организации при изготовлении готовой продукции. На его основе можно выявить резервы снижения затрат на энергетические ресурсы, сырье и материалы. Основная цель использования и расчета материалоемкости продукции – экономия затрат на производство и повышения эффективности хозяйственной деятельности предприятия.

Автор:

Жданов Василий, к.э.н.

Источник

Материалоемкость: формула. Материалоемкость — это.

В условиях большого производства очень важно контролировать материальные затраты. Для этого применяют показатели, позволяющие рассчитать материалоемкость готовой продукции и заготовок.

При грамотной оптимизации представленных показателей компания получает большую прибыль в отчетном периоде. Поэтому материалоемкость — это важный коэффициент, который не должен оставаться без внимания. Как его рассчитать и трактовать, следует рассмотреть подробнее.

Общая характеристика

Материалоемкость — это показатель, способный отразить картину использования имеющихся у предприятия ресурсов. Это расход запасов, который приходится на денежную единицу готовой продукции.

Данная методика используется для оценки средств производства организации. Обратным этому показателю будет коэффициент материалоотдачи.

Это общие показатели эффективности применения ресурсов, используемых для изготовления продукции предприятия. Если материалоемкость продукции снижается, это является позитивной тенденцией.

Подобные примеры позволяют минимизировать себестоимость и производить более конкурентоспособную продукцию, соответственно, у организации в конце отчетного периода увеличивается прибыль от реализации товаров и услуг. Именно по этой причине аналитики при исследовании финансово-экономической ситуации на предприятии обязательно рассчитывают систему показателей материалоемкости.

Группа показателей

Материалоемкость — это один из показателей, которые позволяют оценить использование ресурсов предприятия. Для осуществления полноценного анализа производственной деятельности компании в области запасов применяются несколько методик.

Для этого вместе с материалоемкостю обязательно исследуют показатели материалоотдачи и коэффициент раскроя материала. Все они важны для всесторонней оценки.

Как уже говорилось выше, материалоотдача является обратным показателем материалоемкости. Она показывает, сколько продукции получилось из потребленных ресурсов.

Коэффициент раскроя дает возможность понять, грамотно ли были обработаны существующие запасы. Для этого складывают натуральные величины всех заготовок (длины, вес и т. д.), которые были произведены из конкретного числа ресурсов, а затем делят этот результат на массу исходных ресурсов. Наиболее важным в этой системе оценки является именно материалоемкость.

Формула расчета

Материалоемкость, формула которой используется аналитиками в процессе исследований, заслуживает отдельного рассмотрения. Она рассчитывается путем деления материальных затрат на объем выпуска готовой продукции. Формула имеет такой вид:

Ме = Мз/N, где Мз — суммарные затраты материала, N — объем выпуска (в натуральном или стоимостном виде).

Полученный показатель сравнивается с плановым значением. Путем деления факта на план получается коэффициент нормативного использования ресурсов. Если он больше 1, на производстве существует перерасход потребления. Экономия определяется при коэффициенте менее 1.

Виды материалоемкости

Материалоемкость, формула которой была представлена выше, является общим методом определения потребления ресурсов в производственном цикле. Но существует несколько разновидностей этого показателя.

Материалоемкость может быть удельной, структурной и абсолютной. Последняя из них позволяет финансовому менеджеру определить норму расхода ресурсов на производство единицы готовой продукции, ее чистый вес и степень расхода запасов.

Структурная разновидность покажет долю выборочных изделий в общем показателе материалоемкости. А удельный тип этого показателя является структурным вариантом, который был приведен к натуральной общей единице. Ее используют только для изделий одной группы товаров.

Пути улучшения

Исследуя показатели материалоемкости, финансовый менеджер проводит анализ в определенной последовательности.

- Первоначально выясняется качество выполненного ранее планирования обеспечения технологического процесса, и анализируется соответствие факта разработанным нормативам.

- Затем определяется потребность организации в подобных ресурсах. Оценивается эффективность использования материалов. Проведение факторного анализа на этом этапе даст возможность понять, какая составляющая требует большего количества ресурсов, в каких сферах требуется снижение показателя.

- Завершает исследование проведение расчетов влияния стоимости материалов на объем производства.

На основе проведенных вычислений принимаются решения о мероприятиях, направленных на улучшение ситуации.

Руководитель может проводить следующие действия. Продумывается способ ведения малоотходного производства и комплексного использования сырья. Также возможно более обширное применение синтетических материалов и улучшение качества готовой продукции. Для этого необходимо тщательнее подготавливать сырье для выпуска основной продукции.

Следует улучшить организацию нормативной базы. Также потребуется оптимизировать количество оборотных средств, обновить технику и технологию производства.

Персонал должен придерживаться правил бережного отношения к материалам и орудиям труда.

Результат оптимизации

Проведение мероприятий, которые положительно влияют на показатели материалоемкости продукции, приведут к ряду перемен.

- Благодаря снижению себестоимости увеличивается реализация. Из одного и того же количества исходного сырья будет возможно производить больше готовой продукции.

- Снижение себестоимости позволит уменьшить цену на продукцию, что увеличит потребительский спрос и конкурентоспособность этих товаров. Это приведет к возрастанию прибыли и позволит внедрять новые технологии производства, модернизировать технику.

- Управление материальными ресурсами улучшит структуру оборотных средств и позволит гармоничнее управлять капиталом. Это снижает риск банкротства и повышает инвестиционный рейтинг компании.

Стабильная, оптимизированная работа организации открывает перед ней массу новых возможностей развития.

Материалоемкость — это значимый показатель оценки эффективности деятельности компании. Его оптимизация откроет перед компанией множество интересных перспектив.

Источник