- Тема: Ремонт. Мат-лы. Нужна ли товарная накладная?

- Ремонт. Мат-лы. Нужна ли товарная накладная?

- Ремонт с использованием чужих/своих материалов: как отражать в первичке и налоговой накладной?

- Расходная накладная

- Для чего используют бланк расходной накладной

- Кто составляет документ

- На каком этапе отгрузки товара формируется накладная

- Образец составления расходной накладной

- Оформление документа

Тема: Ремонт. Мат-лы. Нужна ли товарная накладная?

Опции темы

Поиск по теме

Ремонт. Мат-лы. Нужна ли товарная накладная?

Набивший оскомину вопрос ремонта, но все-таки поиск вразумительного ответа не дал. Жду такового от вас.

Ситуация: Ремонт, КС-2, КС-3, Смета, договор. В перечисленных документах фигурируют материалы. Возникло сомнение, а не нужны ли для правильного документального оформления работ товарные накладные на эти материалы? Ведь материалы для ремонта — это ТМЦ. А товарные накладные оформляются при реализации таковых.

Ответы типа «У вас ремонт, т. е. работы, а не купля-продажа ТМЦ» уже получены, хотелось бы где-то в нормативных документах (или разъяснениях) почитать мотивировочную часть, почему все-таки стОит/не стОит оформлять товарную накладную на материалы по смете при ремонте!

а КС-2 тогда зачем ?

Или вы как некоторые : накладную на бланки + акт на выполненные работы по изготовлению бланков?

во первых эти материалы пройтут у подрядчика, а ему тоже надо из чего то работы проиводить, не из воздуха же

и будет как странно выглядеть, если вы купите у подрядчика материалы, а потом передадите ему эти материалы как довальческое сырьё, а потом он еще даст отчёт об использовании этих материалов, а еще в нагрузку даст вам КС-2 в котором будут указаны теже самые материалы (без указания стоимости)

Резюмирую, если заключен договор с подрядчиком что он выполняет работы со своим материалом, он него только КС-2, кс-3, в которых можно указать количесво и стоимость материалов используемых для ремонта.

ВНИмание, если у вас ремонт, не капитальный, то внимательнее следите чтобы в списке работ и материалов небыло капитальных, а то это улучшние ОС.

Источник

Ремонт с использованием чужих/своих материалов: как отражать в первичке и налоговой накладной?

Ремонт с использованием материалов подрядчика

Подрядчик выполнил работы по ремонту и замене запчастей. В акте указаны виды проведенных работ и стоимость использованных запчастей. Должна ли составляться расходная накладная на такие запчасти? Нужно ли нам приходовать установленные подрядчиком запчасти как ТМЦ?

Подрядчик выполнил работы по ремонту и замене запчастей. В акте указаны виды проведенных работ и стоимость использованных запчастей. Должна ли составляться расходная накладная на такие запчасти? Нужно ли нам приходовать установленные подрядчиком запчасти как ТМЦ?

Ремонт согласно ч. 2 ст. 837 ГКУ является работой. А значит, на выполнение ремонтных работ распространяются нормы о договоре подряда (гл. 61 ГКУ). А по договору подряда передаются результаты работы. Предметом такого договора является именно работа, а не ее составляющие, в том числе материальные.

С юридической точки зрения выполнение работ является самостоятельной операцией, а не совокупностью операций по продаже сырья и работ по его переработке.

Об этом говорил и ВАСУ: оплата материалов, использованных для выполнения работ, не является отдельной операцией поставки товаров, а является компенсацией подрядчику его расходов при выполнении им подрядных работ (определение от 10.04.2014 г. по делу № 2а-9653/10/0570).

Более того, в ч. 1 ст. 839 ГКУ сказано, что по общему правилу подрядчик обязан выполнять работы с использованием своих материалов (иначе говоря, подрядчик использует свои материалы, а не поставленные покупателю). Причем в данном случае такие материалы не поставляются отдельно, а их стоимость включается в цену работы.

Поэтому если предметом договора является выполнение работ, то здесь нет операции по реализации запчастей. А значит, не нужна и расходная накладная. Заказчик не оприходует запчасти в бухучете.

Не нужно расписывать запчасти отдельными строками и в акте выполненных работ. В акте лучше использовать «подрядные» формулировки: «Замена масла…», «Замена…», «Выполнение работ по…» и т. п. Тогда не будет возникать и лишних вопросов с заполнением налоговых накладных.

За исключением случаев, когда этого требует законодательство (например, в акте приемки выполненных строительных работ формы № КБ-2в обязательно отражаются виды и количество материалов, использованных для проведения ремонтных или строительных работ).

За исключением случаев, когда этого требует законодательство (например, в акте приемки выполненных строительных работ формы № КБ-2в обязательно отражаются виды и количество материалов, использованных для проведения ремонтных или строительных работ).

По желанию сторон к акту следует приложить смету, где будет приведена калькуляция стоимости выполненной работы.

Пару слов скажем и о заполнении налоговой накладной в этом случае. Налоговики соглашаются с тем, что если договор заключен на выполнение работ и по его условиям подрядчик материалы/запчасти не поставляет отдельно, а использует (устанавливает) в процессе выполнения работ (их стоимость включается в цену работы), то никаких товарных кодов УКТ ВЭД в налоговой накладной по этой операции быть не должно (письмо ГФСУ от 11.09.2017 г. № 1893/6/99-99-15-03-02-15/ІПК). То есть использованные материалы в таком случае в налоговой накладной вообще не нужно показывать, даже если они по договору являются составляющей стоимости выполненных работ.

Другое дело, если договор предусматривает как поставку товаров, так и предоставление работ/услуг, т. е. он является смешанным. Например, в договоре указано «Подрядчик обязуется поставить товар и выполнить работы по его монтажу». Тогда действительно имеет место и поставка товаров, и поставка услуг.

Например, если согласно договору СТО (1) поставляет предприятию шины и (2) выполняет работы по их установке, то заказчик должен получить и (1) расходную накладную на шины, и (2) акт выполненных работ на установку шин.

И соответственно, заказчик должен оприходовать эти шины у себя в учете.

В таком случае и в налоговой накладной помимо услуг в номенклатурной графе 2 отдельными позициями следует обязательно указать номенклатуру поставляемого товара и обозначить каждую товарную позицию в графе 3.1 кодом товара согласно УКТ ВЭД (как минимум 4 знака, если товар отечественный и неподакцизный).

Ремонт с использованием материалов заказчика

Для нас подрядчик выполняет работы, при этом использует наши материалы. Как нам документально оформить передачу материалов и показать это в учете (как реализацию или списать на затраты)?

По общему правилу подрядчик обязан выполнить работу, определенную договором подряда, из своего материала и своими средствами, если иное не установлено договором (ст. 839 ГКУ).

Поэтому, если работы будут выполняться из материалов заказчика, нужно обязательно оговорить этот момент в договоре. Возможность выполнять работы из материалов заказчика прямо установлена ст. 840 ГКУ.

В договоре подряда должны быть установлены нормы расходов материала, сроки возврата его остатка и основных отходов, а также ответственность подрядчика за неисполнение или ненадлежащее исполнение своих обязанностей.

В договоре подряда должны быть установлены нормы расходов материала, сроки возврата его остатка и основных отходов, а также ответственность подрядчика за неисполнение или ненадлежащее исполнение своих обязанностей.

Отдельно стоит выделить ситуацию, когда подрядчик покупает материалы у заказчика для выполнения работ. Тогда такая операция отражается как обычная поставка (реализация) материалов. Это уже не будет считаться выполнением работ из материалов заказчика, ведь такие материалы перейдут в собственность подрядчика и будет считаться, что работы выполняются из материалов подрядчика (см. ситуацию выше).

Поэтому далее рассмотрим вариант, когда работы выполняются именно из материалов заказчика без перехода права собственности на них.

Передача материалов заказчику. Обычно при передаче материалов исполнителю заказчик оформляет в 2-х экземплярах:

— расходную накладную с пометкой «без оплаты» либо товарно-транспортную накладную (если доставка материалов исполнителю возложена на заказчика и он привлекает для этого перевозчика);

— либо акт приема-передачи с указанием цели передачи материалов (может быть произвольной формы, но с соблюдением требований к первичке, т. е. в нем должны быть указаны все обязательные реквизиты, присущие первичному документу).

Стоимость переданных материалов следует отражать в накладной / акте приема-передачи по цене их приобретения с учетом НДС.

Если материалы будут передаваться исполнителю со склада заказчика, то еще должна быть и оформлена в установленном порядке доверенность на их получение (но напомним, что сегодня с этой целью могут использоваться и другие документы).

Передача материалов от заказчика к исполнителю в этом случае не считается их продажей (они по-прежнему являются собственностью заказчика и учитываются на его балансе), соответственно такая операция для целей НДС не считается поставкой (п. 14.1.191 НКУ) и не требует составления налоговой накладной.

Приемка выполненных работ. После выполнения работ стороны (заказчик и исполнитель) подписывают акт выполненных работ. В нем должны быть перечислены только выполненные работы и их стоимость. Использованные материалы в нем не указываются.

На использованные в процессе выполнения работы материалы заказчика исполнитель должен оформить акт об использовании материалов. Это прямо установлено ст. 840 ГКУ: «подрядчик обязан предоставить заказчику отчет об использовании материала и вернуть его остаток».*

В качестве ориентира используем форму М-23 «Акт № про витрату давальницьких матеріалів». Если речь идет о ремонте и техобслуживании автомобилей, то при документальном оформлении выполненных работ следует ориентироваться на Правила 615*.

В качестве ориентира используем форму М-23 «Акт № про витрату давальницьких матеріалів». Если речь идет о ремонте и техобслуживании автомобилей, то при документальном оформлении выполненных работ следует ориентироваться на Правила 615*.

На основании этого акта (об использовании материалов):

— подрядчик — списывает их с забалансового счета;

— заказчик — включает стоимость использованных материалов в расходы (либо в стоимость объекта основных средств).

Что касается налоговой накладной, то она оформляется только на выполненные работы (по первому событию: на дату подписания акта выполненных работ либо на дату перечисления оплаты за работу). Предметом договора является выполнение работ, и по нему передаются именно результаты работы. Поэтому использованные материалы заказчика в налоговой накладной указываться не должны.

Покажем на примере, как в учете заказчика будет отражаться ремонт с использованием материалов заказчика.

п/п

Содержание хозяйственной операции

Бухгалтерский учет

Сумма,

грн.

дебет

кредит

Приобретены материалы для ремонта

Отражен налоговый кредит со стоимости материалов

Переданы материалы исполнителю

Выполнены работы заказчиком (подписан акт выполненных работ)

Отражен налоговый кредит со стоимости выполненных работ (получена зарегистрированная налоговая накладная)

Списана стоимость использованных материалов

Источник

Расходная накладная

Формирование расходной накладной происходит тогда, когда идет движение товарно-материальных средств. Наиболее широкое распространение она имеет на заводах, фабриках и производствах с собственными отгрузочными складами, а также на предприятиях, работающих в сфере торговли, причем их область деятельности роли не играет: это может быть продажа инструментов и оборудования, бытовых товаров, продуктов питания и т.д.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Для чего используют бланк расходной накладной

Любое перемещение продукции, товаров и материалов должно быть зафиксировано в специальной сопроводительной документации. Одним из таких документов является расходная накладная. Она подтверждает отпуск товара, а также служит основанием для проведения различных бухгалтерских операций (в первую очередь, списания товарно-материальных ценностей со склада).

Таким образом, приоритетное значение документа заключается в учете движения продукции внутри самой организации.

Расходная накладная может использоваться также при возврате товара поставщику, например, в тех случаях, когда в ходе реализации или уже после покупки в изделии был обнаружен дефект, поломка или брак, а также тогда, когда выяснилось, что продукция поставлена не в нужной комплектации или имеет низкое качество.

Кто составляет документ

Обычно обязанность по формированию расходной накладной лежит на материально–ответственном лице: это может быть продавец, менеджер, кладовщик и т.д. В дальнейшем документ передается в бухгалтерию, где специалист отдела проводит все дальнейшие необходимые действия.

На каком этапе отгрузки товара формируется накладная

Накладная составляется непосредственно в момент совершения сделки.

Поскольку на ее основе проходят бухгалтерские проводки, к ее заполнению следует относиться очень внимательно. В частности нежелательно допускать в накладной какие-то ошибки и неточности, делать исправления.

И уж совсем нельзя вносить в бланк недостоверные или заведомо ложные сведения – при вскрытии таких фактов контролирующими органами, ответственные лица или даже организация могут понести серьезное административное наказание, в виде крупных штрафов.

Также следует иметь ввиду, что в некоторых случаях накладная может обрести статус юридически значимого документа – когда какая-либо из сторон в силу каких-то неблагоприятных обстоятельств надумает обратиться в суд.

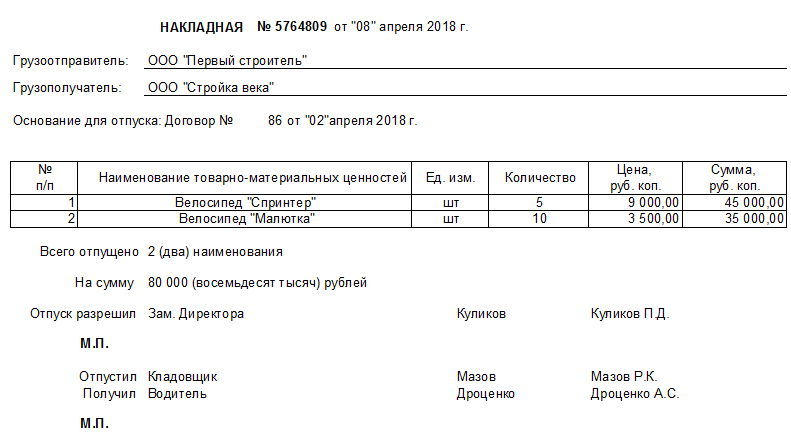

Образец составления расходной накладной

С 2013 года единые, стандартные унифицированные формы первичных бухгалтерских документов отменены, поэтому и типовой формы расходной накладной нет. Сотрудники компаний могут составлять ее в произвольном виде, по ранее действующим, обязательным к применению образцам документа (форма ТОРГ 12, ТОРГ 14 и т.п.), или же, если в организации есть собственный разработанный и утвержденный шаблон накладной – на его основе. Главное, чтобы по своей структуре она соответствовала некоторым стандартам делопроизводства, а по содержанию включала в себя ряд определенных сведений.

Условно накладную можно поделить на три части: «шапку», основную часть и заключение.

В первую вносится по порядку:

- номер и дата составления документа;

- наименование организации, которая производит отпуск товара и наименование организации, которая его получает (если это физическое лицо или ИП, соответственно, сюда вписывается его фамилия-имя-отчество);

- также здесь делается ссылка на договор, в целях реализации которого происходит данная операция (указывается его номер и дата заключения);

- если одно из лиц, задействованных в передаче товарно-материальных ценностей действует на основании доверенности, информацию об этом также надо внести в расходную накладную, указав ее номер и дату выдачи.

Во второй, основной части документа, которая формируется, как правило, в виде таблицы, содержится подробная информация об отпускаемых товарно-материальных ценностях:

- их название;

- количество (в соответствующих единицах измерения – штуках, литрах, килограммах, метрах и т.п.);

- цена за штуку;

- общая стоимость.

Если есть необходимость, этот раздел документа можно дополнить и другими сведениями, в том числе сюда можно вписать сорт, категорию, вид, назначение, особенности, упаковку, условия хранения изделий и т.п. Длина таблицы зависит то того, сколько товаров в нее вносится.

В заключительную часть бланка включается следующая информация: количество наименований товара и итоговая сумма (оба эти значения берутся из таблицы).

Оформление документа

Также как и содержание, оформление бланка полностью зависит от видения документа представителями организаций и их потребностями. Бланк можно составлять на простом чистом листе А4 формата или на фирменном бланке предприятия, причем заполнять его можно как от руки, так и на компьютере.

Важное условие! Накладная должна содержать в себе «живые» подписи материально-ответственных сотрудников: того, кто разрешил отпуск продукции, того, кто его непосредственно осуществил и покупателя.

При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы.

Документ делается всегда как минимум в двух идентичных экземплярах, один из которых передается на руки представителю принимающей стороны, второй – остается у работника отпускающего продукцию предприятия.

Источник