- Что входит в состав накладных расходов

- Что такое накладные расходы

- Зачем учитывать накладные расходы

- Что входит в накладные расходы

- Где нужно указывать накладные расходы

- Параметры распределения накладных расходов

- Порядок расчета накладных издержек

- Законодательные лимиты относительно накладных расходов

- Строительные накладные расходы

- Медицинские накладные расходы

- Утверждена новая методика по разработке и применению нормативов накладных расходов

- Ценообразование в строительстве

- Накладные расходы. Новая методика №812/ПР от 21.12.2020. Обзор и сравнение.

- Введение в действие методики 812/ПР

- Отмена МДС 81-33.2004 и МДС 81-34.2004

- Что же нового в новой методике?

- База исчисления нормативов накладных расходов!

- Состав учтённых и не учтенных затрат в составе накладных расходов!

- Состав затрат, включаемых в норматив накладных расходов приведен в новой методике в разделе 3

- Применение нормативов накладных расходов при ремонте

- Коэффициент 0,9 при ремонте сохранился!

- Особо опасные и технически сложные объекты

- Что отсутствует в новой методике?

Что входит в состав накладных расходов

Любая предпринимательская деятельность предусматривает расходы. Тратиться приходится на разноплановые процессы и покупки: нужные для производства продукции, обслуживания оборудования, на закупку сырья, упаковку, транспортировку. А также на управленческие процессы, не говоря уже о заработной плате. Такая многофакторность затрат говорит о необходимости их классификации и раздельного учета.

Разберемся с понятием «накладные расходы», уточним, какие затраты можно к ним отнести и как их признавать в финансовом учете.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Что входит в накладные расходы

Косвенные издержки можно приблизительно распределить по 4 основным группам:

- Затраты на управленческий аппарат:

- его заработная плата;

- деньги, потраченные на обучение, аттестацию и повышение квалификации управленческого звена.

- Содержание: покупка компьютеров, канцелярии, расходы на офисные потребности, в том числе и услуги связи.

- Траты, связанные с процессом организации производства:

- поддерживающий ремонт принадлежащих организации сооружений, зданий, помещений, оборудования;

- затраты на транспорт, принадлежащий фирме;

- выплата аренды за складские помещения и/или офис;

- трата денег вследствие простоя, брака и т.п.;

- деньги, которые нужно тратить на содержание основных активов.

- Расходы на обслуживание персонала:

- отчисления на социальный налог;

- выплаты в соцстрах и другие фонды;

- оборудование бытовых помещений, столовых, душевых и пр.

- Издержки, не связанные с производством:

- рекламные расходы;

- оплата консультаций, экспертиз;

- погашение коммунальных платежей и др.

Где нужно указывать накладные расходы

Компания определяет нормы накладных расходов самостоятельно, если они не установлены законом (это характерно только для медицины и строительства), а также если фактически накладные затраты превысили сметные.

Эти данные обычно отмечаются:

- в проектно-сметной документации;

- в бюджетном планировании;

- в индивидуальном планировании конкретных отделов, структурных подразделений.

Параметры распределения накладных расходов

ВАЖНО! Рекомендации по распределению накладных расходов от КонсультантПлюс доступны по ссылке

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

- Метод «рабочей зарплаты». Если на основном производстве занято большое количество рабочих, особенно если превалирует ручной труд, можно рассчитать накладные расходы пропорционально фонду оплаты их труда.

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Порядок расчета накладных издержек

Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

- Вычисляется общая сумма затрат на общехозяйственную деятельность компании.

- Определяется количество накладных издержек, которые нужно будет включить в смету на единицу каждого вида из ассортимента продукции.

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

- промышленное;

- сельскохозяйственное;

- транспортное;

- жилищное;

- энергетическое;

- связанное с водным хозяйством;

- в области атомной энергетики;

- реставрационные работы;

- капитальные ремонты;

- другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

- зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

- расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

- средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.

Источник

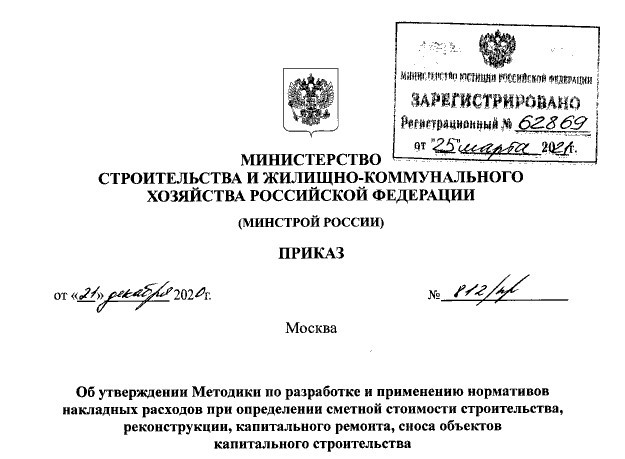

Утверждена новая методика по разработке и применению нормативов накладных расходов

Ценообразование в строительстве

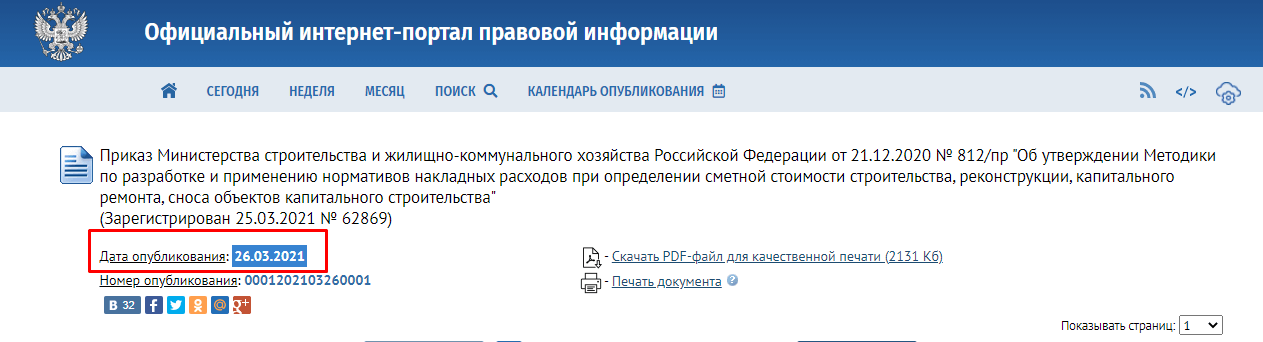

25 Марта зарегистрирована в Минюсте «Методика по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства», утвержденная Приказом Минстроя России от 21.12.2020г. №812/пр.

Новая Методика объединяет ранее выпущенные МДС81-33.2004 и МДС81-34.2004, т.е. сейчас в одном документе представлены нормы накладных расходов как для территории РФ, не относящейся к районам Крайнего Севера, так и для районов Крайнего Севера и местностей, приравненных к ним.

Принцип применения нормативов накладных расходов не изменился. Накладные расходы по-прежнему рассчитываются как произведение норматива и суммы средств на оплату труда основных рабочих и машинистов.

Для большинства строительных работ нормативы накладных расходов стали ниже, в среднем на 4-6%. Часть нормативов снизилась на 10%, это конструкции из кирпича и блоков, деревянные конструкции, полы, кровли, наружные сети водопровода, канализации, теплоснабжения, газопроводы, автомобильные дороги. Нормативы на ремонтно-строительные работы наоборот стали выше, в среднем на 10-12%. Нормативы накладных расходов на монтаж оборудования теперь представлены отдельно для каждой отрасли промышленности и для разных видов оборудования. Норматив на пусконаладочные работы увеличился на 14%.

В новой Методике отсутствуют укрупненные нормативы накладных расходов по основным видам строительства. Также отсутствуют указания о применении нормативов сметной прибыли с понижающим коэффициентом для организаций, использующих упрощенную систему налогообложения.

Понижающий коэффициент 0,9 к нормативам накладных расходов применяется в случае отсутствия ГЭСНр при определении сметной стоимости работ по капитальному ремонту, аналогичных технологическим процессам, выполняемым при новом строительстве, с использованием ГЭСН, к которым применяются повышающие коэффициенты, учитывающие увеличение затрат на оплату труда. Данный коэффициент не применяется для капитального ремонта сетей инженерно-технического обеспечения, реконструкции и капитальному ремонту дорог и инженерных сооружений, а также при капитальном ремонте объектов производственного назначения.

В Методике также прописаны коэффициенты, применяемые для некоторых видов работ при определении сметной стоимости строительства объектов, относящихся к особо опасным и технически сложным: в размере 1,03 (за исключением объектов атомных электростанций), 1,09 для объектов атомных электростанций.

В новой Методике теперь не представлена информация о постатейной структуре накладных расходов по элементам прямых затрат, а также о среднеотраслевой структуре накладных расходов по статьям затрат.

В федеральный реестр сметных нормативов новая методика еще не включена, пока действует МДС81-33.2004.

Подробно ознакомиться с новой Методикой можно здесь.

специалист-консультант АЙТАТ.РФ Васильева Ульяна

Источник

Накладные расходы. Новая методика №812/ПР от 21.12.2020. Обзор и сравнение.

Опубликована долгожданная методика по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства. В статье рассмотрим, что же нового в методике и как изменились нормативы по отношению к старым методикам.

Введение в действие методики 812/ПР

Утверждена новая методика по накладным расходам приказом Минстроя от 21.12.2020 г. № 812/пр.

Будем её называть — методика 812/пр.

В названии — «Методика по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства». Как видим тут и разработка, и применение нормативов накладных расходов, а также сфера применения – строительство, реконструкции, кап. ремонт, снос объектов кап. строительства (в соответствии с частью 1 статьи 8.3 Градостроительного кодекса). Зарегистрирована в Минюсте 25.03.2021 под №62869.

Вступает в силу новая методика с 05.04.2021 г. — по истечении десяти дней после дня их официального опубликования.

Полноценное применение пользователями будет после внесения методики в Федеральный реестр сметных нормативов

Отмена МДС 81-33.2004 и МДС 81-34.2004

В новой методике 812/пр нет информации об отмене МДС 81-33.2004 и МДС 81-34.2004. Отдельных приказов об отмене на момент написания статьи тоже не выходило. Предполагаю, что после внесения в реестр в старых методиках появится фраза «Признаны не подлежащими применению» в связи с выходом новой методики.

Что же нового в новой методике?

Во-первых, конечно, это новая таблица нормативов накладных расходов, обзор её будет ниже, но также есть изменения и в различных формулировках, составе — учтенных и не учтенных затрат, и самое главное подход к расчёту.

База исчисления нормативов накладных расходов!

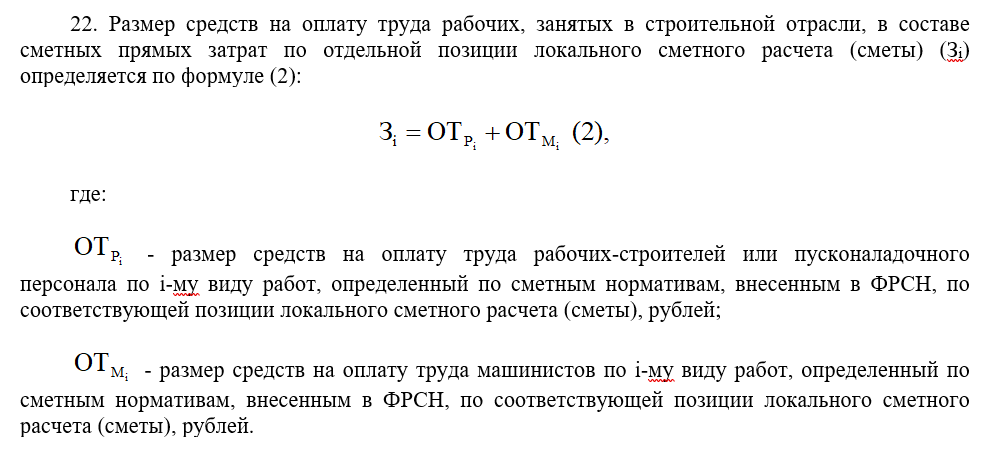

Тут я могу сказать просто – ничего не поменялось. Как считали % от ФОТ, так и будем считать. В соответствии с пунктом 18 новой методики:

18. При составлении локальных сметных расчетов (смет) накладные расходы определяются как произведение нормативов накладных расходов по видам работ, приведенных в приложении к Методике, и суммы средств на оплату труда рабочих, занятых в строительной отрасли, учитываемых в локальных сметных расчетах (сметах) для соответствующего вида работ.

Далее несколько пунктов с формулами:

В свою очередь понятие «размер средств на оплату труда рабочих» приведено в пункте 22 методики:

Как видим, тут в подходе к расчету изменений нет, разве что по-новому написаны формулы, и некоторые формулировки в описании.

Состав учтённых и не учтенных затрат в составе накладных расходов!

Состав затрат, включаемых в норматив накладных расходов приведен в новой методике в разделе 3

Отмечу только новые статьи затрат, полный состав прочитаете в методике.

В состав накладных расходов включаются:

- Административно-хозяйственные расходы

- х) расходы на публикацию бухгалтерской (финансовой) отчетности в установленных частью 9 статьи 13 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, N 50, ст. 7344; 2019, N 30, ст. 4149) случаях, публикацию и иное раскрытие другой информации, а также расходы, связанные с представлением форм и сведений государственного статистического наблюдения в установленных частью 1 статьи 8 Федерального закона от 29 ноября 2007 г. N 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 49, ст. 6043; 2013, N 27, ст. 3463) случаях;

- щ) расходы по набору работников, включая услуги специализированных организаций по подбору персонала;

- Расходы на обслуживание работников строительства

- Расходы на организацию работ на строительных площадках

- …и) расходы на проведение строительного контроля подрядчиком при осуществлении строительства

- Прочие накладные расходы (тут больше всего изменений):

- в) уплачиваемые некоммерческим организациям взносы, вклады и иные обязательные платежи, являющиеся обязательным условием для осуществления деятельности подрядных организаций;

- г) налоги, сборы, государственные пошлины, платежи и другие обязательные отчисления, включаемые в себестоимость продукции;

- д) расходы на сертификацию продукции и услуг, а также на декларирование соответствия с участием третьей стороны;

- е) затраты на мероприятия по аттестации рабочих, оборудования, строительных и расходных материалов, допускные испытания по видам работ, обеспечивающих исполнение обязательных условий допуска к производству отдельных видов работ;

- ж) суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги);

- з) расходы на обязательное и добровольное страхование имущества (в том числе арендуемого) строительной организации, учитываемого в составе производственных средств, и иного имущества, используемого при осуществлении деятельности, направленной на получение дохода, отдельных категорий работников, занятых в основном производстве, а также занятых эксплуатацией строительных машин и механизмов, средств транспорта (водного, воздушного, наземного, трубопроводного), в том числе арендованного, основных средств производственного назначения (в том числе арендованных), нематериальных активов, гражданской ответственности членов саморегулируемой организации (далее — СРО), ответственности за нарушение членами СРО условий договора подряда, финансовых рисков вследствие неисполнения и (или) ненадлежащего исполнения договора подряда;

- и) платежи, осуществляемые подрядными организациями, за регистрацию прав на недвижимое имущество и землю, сделок с указанными объектами, платежи за предоставление информации о зарегистрированных правах, оплата услуг уполномоченных органов и специализированных организаций по оценке имущества, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости в целях обеспечения хозяйственной деятельности подрядных организаций;

- к) расходы (формирование резервов предстоящих расходов) на научные исследования и (или) опытно-конструкторские разработки.

Тут в большей степени дополнены «Прочие накладные расходы» т.к. в прошлой методике большая часть этих затрат относилась к затратам не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

Применение нормативов накладных расходов при ремонте

Коэффициент 0,9 при ремонте сохранился!

Пункт 25. В случае отсутствия ГЭСНр при определении сметной стоимости работ по капитальному ремонту, аналогичных технологическим процессам, выполняемым при новом строительстве, с использованием ГЭСН, к которым в соответствии с положениями сметных нормативов, включенных в ФРСН, применяются повышающие коэффициенты, учитывающие увеличение затрат на оплату труда, к нормативам накладных расходов для соответствующих ГЭСН по отдельным позициям локального сметного расчета (сметы) применяется коэффициент 0,9.

Изменена формулировка, тут я бы отметил фразу «Капитальный ремонт», ранее в методике был просто «Ремонт», и применяется 0,9 к тем позициям локального сметного расчета, к которым в соответствии с положениями сметных нормативов, включенных в ФРСН, применяются повышающие коэффициенты, учитывающие увеличение затрат на оплату труда (коэффициенты 1,15 и 1,25)

Коэффициент 0,9 не применяется:

- при определении сметной стоимости работ по капитальному ремонту сетей инженерно-технического обеспечения, реконструкции и капитальному ремонту дорог и инженерных сооружений (в том числе гидротехнических сооружений, мостов, путепроводов и тому подобное);

- при капитальном ремонте объектов производственного назначения.

Особо опасные и технически сложные объекты

Пункт 27. При определении сметной стоимости строительства объектов капитального строительства, относящихся к особо опасным и технически сложным, к нормативам накладных расходов, приведенным в приложении к Методике, применяются коэффициенты, рассчитанные на основании фактических затрат строительных организаций:

- в размере 1,03 (за исключением объектов атомных электрических станций);

- в размере 1,09 (для объектов атомных электрических станций).

Пункт 28. Коэффициент, указанный в абзаце втором пункта 27 Методики, не применяется к нормативам накладных расходов на работы:

- по устройству земляных, бетонных и железобетонных, каменных, металлических и деревянных конструкций, гидроизоляции при строительстве гидротехнических сооружений, а также монтажу оборудования гидроэлектрических станций и гидротехнических сооружений, указанным в пунктах 30 — 35 и 64 таблицы, приведенной в приложении к Методике;

- по строительству и монтажу оборудования тоннелей и метрополитенов, указанным в пунктах 23 и 63 таблицы, приведенной в приложении к Методике;

- по монтажу оборудования предприятий черной и цветной металлургии, указанным в пунктах 58 и 59 таблицы, приведенной в приложении к Методике.

Пункт 29. Коэффициент, указанный в абзаце третьем пункта 27 Методики, не применяется к нормативам накладных расходов на работы по устройству сборных, монолитных и металлических конструкций, монтажу электротехнических установок и оборудования, а также пусконаладочных работ на технологическом оборудовании атомных электрических станций, указанным в пунктах 6.2, 7.2, 9.1, 49.1, 55 и 84 таблицы, приведенной в приложении к Методике.

Ранее у нас в МДС 81-33.2004 был коэффициент 1,2 при реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, а также при реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами. Этого коэффициента в новой методике уже нет.

Что отсутствует в новой методике?

- Укрупненные нормативы накладных расходов по видам строительства;

- Отсутствует понятие индивидуального норматива накладных расходов;

- При работе с упрощённой системой налогообложения в соответствии с МДС 81-33.2004 к нормативам накладных расходов применялся понижающий коэффициент 0,7 – в новой методике данного коэффициента нет и как такового упоминания об упрощенной системе налогообложения нет. Собственно, как и в новой методике по сметной прибыли

- Отсутствует коэффициент 0,6 для работ, осуществляемых хозяйственным способом.

- Отсутствуют приложения со структурой накладных расходов по элементам (статьям) затрат (удельный вес статей затрат в процентном отношении). Это были приложения 8 и 9 в МДС 81-33.2004

Сравнение нормативов накладных расходов

| N п/п | Виды работ | Нормативы накладных расходов к ФОТ рабочих, занятых в строительной отрасли, % | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Приказ 812/пр | МДС 33 | % | Приказ 812/пр | МДС 34 | % | Приказ 812/пр | МДС 34 | % | ||

| Центральные регионы | МПРКС | РКС | ||||||||

| I | Строительные работы | |||||||||

| 1 | Земляные работы, выполняемые: | |||||||||

| 1.1 | механизированным способом | 92 | 95 | -3,26% | 93 | 100 | -7,53% | 97 | 105 | -8,25% |

| 1.2 | ручным способом | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 1.3 | с применением средств гидромеханизации | 94 | 85 | 9,57% | 95 | 84 | 11,58% | 99 | 94 | 5,05% |

| 1.4 | по другим видам работ (подготовительным, сопутствующим, укрепительным) | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 1.5 | механизированное рыхление и разработка вечномерзлого грунта | 94 | — | 95 | — | 99 | — | |||

| 2 | Горновскрышные работы | 99 | 101 | -2,02% | 100 | 105 | -5,00% | 104 | 119 | -14,42% |

| 3 | Буровзрывные работы | 106 | 110 | -3,77% | 107 | 116 | -8,41% | 111 | 121 | -9,01% |

| 4 | Скважины | 106 | 112 | -5,66% | 107 | 118 | -10,28% | 111 | 123 | -10,81% |

| 5 | Свайные работы, опускные колодцы, закрепление грунтов: | |||||||||

| 5.1 | свайные работы | 117 | 130 | -11,11% | 118 | 138 | -16,95% | 123 | 150 | -21,95% |

| 5.2 | опускные колодцы | 94 | 87 | 7,45% | 95 | 95 | 0,00% | 99 | 107 | -8,08% |

| 5.3 | закрепление грунтов | 94 | 87 | 7,45% | 95 | 95 | 0,00% | 99 | 107 | -8,08% |

| 6 | Бетонные и железобетонные монолитные конструкции и работы в строительстве (за исключением пунктов 6.1, 6.2) | 102 | промышленном 105 жилищно-гражданском 120 | 103 | промышленном 110 жилищно-гражданском 126 | 107 | промышленном 116 жилищно-гражданском 132 | |||

| 6.1 | с применением индустриальных видов опалубки | 108 | — | 109 | — | 113 | — | |||

| 6.2 | конструкции зданий атомных электростанций | 118 | 105 | 11,02% | 119 | 110 | 7,56% | 124 | 116 | 6,45% |

| 7 | Бетонные и железобетонные сборные конструкции и работы в строительстве (за исключением пунктов 7.1 и 7.2) | 110 | промышленном 130 жилищно-гражданском 155 | 111 | промышленном 137 жилищно-гражданском 163 | 116 | промышленном 143 жилищно-гражданском 171 | |||

| 7.1 | жилых, общественных и административно-бытовых зданий промышленных предприятий | 116 | 117 | 122 | ||||||

| 7.2 | конструкции зданий атомных электростанций | 132 | 130 | 1,52% | 133 | 137 | -3,01% | 139 | 143 | -2,88% |

| 8 | Конструкции из кирпича и блоков | 110 | 122 | -10,91% | 111 | 128 | -15,32% | 116 | 134 | -15,52% |

| 9 | Строительные металлические конструкции (за исключением пункта 9.1) | 93 | 90 | 3,23% | 94 | 95 | -1,06% | 98 | 99 | -1,02% |

| 9.1 | конструкции атомных электрических станций | 99 | — | 100 | — | 104 | — | |||

| 10 | Деревянные конструкции | 108 | 118 | -9,26% | 109 | 124 | -13,76% | 113 | 130 | -15,04% |

| 11 | Полы | 112 | 123 | -9,82% | 113 | 129 | -14,16% | 118 | 135 | -14,41% |

| 12 | Кровли | 109 | 120 | -10,09% | 110 | 126 | -14,55% | 114 | 132 | -15,79% |

| 13 | Защита строительных конструкций и оборудования от коррозии | 94 | 90 | 4,26% | 95 | 95 | 0,00% | 99 | 99 | 0,00% |

| 14 | Конструкции в сельском строительстве (за исключением пунктов 14.1, 14.2) | 95 | металлические 90 каркаснообшивные 118 | 96 | металлические 95 каркаснообшивные 124 | 100 | металлические 99 каркаснообшивные 130 | |||

| 14.1 | здания и сооружения из бетонных и железобетонных конструкций | 113 | 130 | -15,04% | 114 | 137 | -20,18% | 119 | 143 | -20,17% |

| 14.2 | установка железобетонных конструкций при строительстве теплиц и овощехранилищ | 99 | 103 | -4,04% | 100 | 108 | -8,00% | 104 | 113 | -8,65% |

| 15 | Отделочные работы | 100 | 105 | -5,00% | 101 | 110 | -8,91% | 105 | 116 | -10,48% |

| 16 | Сантехнические работы: внутренние (трубопроводы, внутренние устройства водопровода, канализации, отопления, газоснабжения, вентиляция и кондиционирование воздуха) | 121 | 128 | -5,79% | 122 | 134 | -9,84% | 127 | 141 | -11,02% |

| 17 | Временные сборно-разборные здания и сооружения | 96 | 96 | 0,00% | 97 | 101 | -4,12% | 101 | 106 | -4,95% |

| 18 | Наружные сети водопровода, канализации, теплоснабжения, газопроводы | 117 | 130 | -11,11% | 118 | 137 | -16,10% | 123 | 143 | -16,26% |

| 19 | Магистральные и промысловые трубопроводы | 111 | 120 | -8,11% | 112 | 126 | -12,50% | 117 | 132 | -12,82% |

| 20 | Теплоизоляционные работы | 97 | 100 | -3,09% | 98 | 105 | -7,14% | 102 | 110 | -7,84% |

| 21 | Автомобильные дороги (за исключением пункта 21.1) | 126 | 142 | -12,70% | 127 | 149 | -17,32% | 132 | 156 | -18,18% |

| 21.1 | устройство покрытий дорожек, тротуаров, мостовых и площадок и прочее | 113 | — | 114 | 119 | — | ||||

| 22 | Железные дороги | 109 | 114 | -4,59% | 110 | 120 | -9,09% | 114 | 125 | -9,65% |

| 23 | Тоннели и метрополитены: | |||||||||

| 23.1 | закрытый способ работ | 146 | 145 | 0,68% | 147 | 150 | -2,04% | 153 | 160 | -4,58% |

| 23.2 | открытый способ работ | 126 | 125 | 0,79% | 127 | 127 | 0,00% | 132 | 140 | -6,06% |

| 24 | Мосты и трубы | 122 | 110 | 9,84% | 123 | 135 | -9,76% | 128 | 148 | -15,63% |

| 25 | Аэродромы | 107 | 115 | -7,48% | 108 | 121 | -12,04% | 112 | 134 | -19,64% |

| 26 | Трамвайные пути | 106 | 112 | -5,66% | 107 | 126 | -17,76% | 111 | 129 | -16,22% |

| 27 | Линии электропередачи | 103 | 105 | -1,94% | 104 | 113 | -8,65% | 108 | 126 | -16,67% |

| 28 | Сооружения связи, радиовещания и телевидения | 98 | 100 | -2,04% | 99 | 105 | -6,06% | 103 | 110 | -6,80% |

| 29 | Горнопроходческие работы: | |||||||||

| 29.1 | прохождение горных выработок | 103 | 108 | -4,85% | 104 | 113 | -8,65% | 108 | 119 | -10,19% |

| 29.2 | другие работы | 97 | 95 | 2,06% | 98 | 100 | -2,04% | 102 | 105 | -2,94% |

| 30 | Земляные конструкции гидротехнических сооружений | 97 | 95 | 2,06% | 98 | 100 | -2,04% | 102 | 105 | -2,94% |

| 31 | Бетонные и железобетонные конструкции гидротехнических сооружений | 117 | 120 | -2,56% | 118 | 126 | -6,78% | 123 | 132 | -7,32% |

| 32 | Каменные конструкции гидротехнических сооружений | 108 | 122 | -12,96% | 109 | 128 | -17,43% | 113 | 134 | -18,58% |

| 33 | Металлические конструкции гидротехнических сооружений | 94 | 90 | 4,26% | 95 | 95 | 0,00% | 99 | 99 | 0,00% |

| 34 | Деревянные конструкции гидротехнических сооружений | 109 | 118 | -8,26% | 110 | 124 | -12,73% | 114 | 130 | -14,04% |

| 35 | Гидроизоляционные работы в гидротехнических сооружениях | 102 | 104 | -1,96% | 103 | 109 | -5,83% | 107 | 114 | -6,54% |

| 36 | Берегоукрепительные работы | 94 | 89 | 5,32% | 95 | 93 | 2,11% | 99 | 98 | 1,01% |

| 37 | Судовозные пути стапелей и слипов | 97 | 97 | 0,00% | 98 | 102 | -4,08% | 102 | 107 | -4,90% |

| 38 | Подводно-строительные (водолазные) работы | 108 | 115 | -6,48% | 109 | 121 | -11,01% | 113 | 127 | -12,39% |

| 39 | Промышленные печи и трубы | 102 | 105 | -2,94% | 103 | 110 | -6,80% | 107 | 116 | -8,41% |

| 40 | Работы по реконструкции зданий и сооружений: | |||||||||

| 40.1 | усиление и замена существующих конструкций, возведение отдельных конструктивных элементов (за исключением работ по приготовлению материалов в построечных условиях) | 103 | 110 | -6,80% | 104 | 116 | -11,54% | 108 | 121 | -12,04% |

| 40.2 | разборка отдельных конструктивных элементов здания (сооружения), а также зданий (сооружений) в целом | 91 | -20,88% | 92 | 116 | -26,09% | 96 | 121 | -26,04% | |

| 41 | Озеленение. Защитные лесонасаждения | 103 | 115 | -11,65% | 104 | 121 | -16,35% | 108 | 140 | -29,63% |

| II | Монтаж оборудования | |||||||||

| 42 | Металлообрабатывающее оборудование | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 43 | Деревообрабатывающее оборудование | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 44 | Подъемно-транспортное оборудование | 92 | 80 | 13,04% | 93 | 84 | 9,68% | 97 | 88 | 9,28% |

| 45 | Дробильно-размольное, обогатительное и агломерационное оборудование | 92 | 80 | 13,04% | 93 | 84 | 9,68% | 97 | 88 | 9,28% |

| 46 | Весовое оборудование | 91 | 80 | 12,09% | 92 | 84 | 8,70% | 96 | 88 | 8,33% |

| 47 | Теплосиловое оборудование | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 48 | Компрессорные установки, насосы и вентиляторы | 91 | 80 | 12,09% | 92 | 84 | 8,70% | 96 | 88 | 8,33% |

| 49 | Электротехнические установки (за исключением пункта 52): | |||||||||

| 49.1 | на атомных электростанциях | 113 | 110 | 2,65% | 114 | 116 | -1,75% | 119 | 121 | -1,68% |

| 49.2 | на горнорудных объектах | 97 | — | 98 | — | 102 | — | |||

| 49.3 | на других объектах | 97 | 95 | 2,06% | 98 | 100 | -2,04% | 102 | 105 | -2,94% |

| 50 | Электрические печи | 91 | 80 | 12,09% | 92 | 84 | 8,70% | 96 | 88 | 8,33% |

| 51 | Оборудование связи (за исключением пункта 52): | |||||||||

| 51.1 | прокладка и монтаж сетей связи | 90 | 100 | -11,11% | 91 | 105 | -15,38% | 95 | 110 | -15,79% |

| 51.2 | монтаж радиотелевизионного и электронного оборудования | 95 | 92 | 3,16% | 96 | 97 | -1,04% | 100 | 101 | -1,00% |

| 51.3 | прокладка и монтаж междугородных линий связи | 111 | 120 | -8,11% | 112 | 126 | -12,50% | 117 | 132 | -12,82% |

| 51.4 | устройство сигнализации, централизации, блокировки и связи на железных дорогах | 94 | 92 | 2,13% | 95 | 97 | -2,11% | 99 | 101 | -2,02% |

| 52 | Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах | 96 | 95 | 1,04% | 97 | 100 | -3,09% | 101 | 105 | -3,96% |

| 53 | Приборы, средства автоматизации и вычислительной техники (за исключением пункта 52) | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 54 | Технологические трубопроводы | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 55 | Оборудование атомных электрических станций | 109 | 101 | 7,34% | 110 | 106 | 3,64% | 114 | 111 | 2,63% |

| 56 | Оборудование прокатных производств | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 57 | Оборудование для очистки газов | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 58 | Оборудование предприятий черной металлургии | 92 | 80 | 13,04% | 93 | 84 | 9,68% | 97 | 88 | 9,28% |

| 59 | Оборудование предприятий цветной металлургии | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 60 | Оборудование предприятий химической и нефтеперерабатывающей промышленности | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 61 | Оборудование предприятий угольной и торфяной промышленности | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 62 | Оборудование сигнализации, централизации, блокировки и контактной сети на железнодорожном транспорте | 95 | 92 | 3,16% | 96 | 97 | -1,04% | 100 | 101 | -1,00% |

| 63 | Оборудование метрополитенов и тоннелей | 96 | 80 | 16,67% | 97 | 84 | 13,40% | 101 | 88 | 12,87% |

| 64 | Оборудование гидроэлектрических станций и гидротехнических сооружений | 91 | 80 | 12,09% | 92 | 84 | 8,70% | 96 | 88 | 8,33% |

| 65 | Оборудование предприятий электротехнической промышленности | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 66 | Оборудование предприятий промышленности строительных материалов | 91 | 80 | 12,09% | 92 | 84 | 8,70% | 96 | 88 | 8,33% |

| 67 | Оборудование предприятий целлюлозно-бумажной промышленности | 91 | 80 | 12,09% | 92 | 84 | 8,70% | 96 | 88 | 8,33% |

| 68 | Оборудование предприятий текстильной промышленности | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 69 | Оборудование предприятий полиграфической промышленности | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 70 | Оборудование предприятий пищевой промышленности | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 71 | Оборудование театрально-зрелищных предприятий | 87 | 80 | 8,05% | 88 | 84 | 4,55% | 91 | 88 | 3,30% |

| 72 | Оборудование зернохранилищ и предприятий по переработке зерна | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 73 | Оборудование предприятий кинематографии | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 74 | Оборудование предприятий электронной промышленности и промышленности средств связи | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 75 | Оборудование предприятий легкой промышленности | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 76 | Оборудование учреждений здравоохранения и предприятий медицинской промышленности | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 77 | Оборудование сельскохозяйственных производств | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 78 | Оборудование предприятий бытового обслуживания и коммунального хозяйства | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 79 | Оборудование общего назначения | 92 | 80 | 13,04% | 93 | 84 | 9,68% | 97 | 88 | 9,28% |

| 80 | Изготовление технологических металлических конструкций в условиях производственных баз | 90 | 66 | 26,67% | 91 | 66 | 27,47% | 95 | 66 | 30,53% |

| 81 | Контроль монтажных сварных соединений | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 82 | Дополнительное перемещение оборудования и материальных ресурсов, сверх предусмотренного государственными элементными сметными нормами на монтаж оборудования | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| III | Пусконаладочные работы | |||||||||

| 83 | Пусконаладочные работы (за исключением технологического оборудования АЭС) | 74 | 65 | 12,16% | 75 | 68 | 9,33% | 78 | 72 | 7,69% |

| 84 | Пусконаладочные работы технологического оборудования АЭС | 83 | 84 | 87 | ||||||

| IV | Ремонтно-строительные работы | |||||||||

| 85 | Земляные работы, выполняемые: | |||||||||

| 85.1 | механизированным способом | 89 | 78 | 12,36% | 90 | 82 | 8,89% | 93 | 86 | 7,53% |

| 85.2 | вручную | 87 | 75 | 13,79% | 88 | 79 | 10,23% | 91 | 83 | 8,79% |

| 86 | Фундаменты | 93 | 93 | 0,00% | 94 | 98 | -4,26% | 98 | 102 | -4,08% |

| 87 | Стены | 92 | 86 | 6,52% | 93 | 90 | 3,23% | 97 | 95 | 2,06% |

| 88 | Перекрытия | 92 | 85 | 7,61% | 93 | 89 | 4,30% | 97 | 94 | 3,09% |

| 89 | Перегородки | 92 | 89 | 3,26% | 93 | 93 | 0,00% | 97 | 98 | -1,03% |

| 90 | Проемы | 90 | 82 | 8,89% | 91 | 86 | 5,49% | 95 | 90 | 5,26% |

| 91 | Полы | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 92 | Крыши, кровли | 90 | 83 | 7,78% | 91 | 87 | 4,40% | 95 | 91 | 4,21% |

| 93 | Лестницы, крыльца | 89 | 76 | 14,61% | 90 | 80 | 11,11% | 93 | 84 | 9,68% |

| 94 | Печные работы | 89 | 78 | 12,36% | 90 | 82 | 8,89% | 93 | 86 | 7,53% |

| 95 | Штукатурные работы | 89 | 79 | 11,24% | 90 | 83 | 7,78% | 93 | 87 | 6,45% |

| 96 | Малярные работы | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 97 | Стекольные, обойные и облицовочные работы | 90 | 77 | 14,44% | 91 | 81 | 10,99% | 95 | 85 | 10,53% |

| 98 | Лепные работы | 90 | 74 | 17,78% | 91 | 78 | 14,29% | 95 | 81 | 14,74% |

| 99 | Внутренние санитарно-технические работы: | |||||||||

| 99.1 | демонтаж и разборка | 87 | 74 | 14,94% | 88 | 78 | 11,36% | 91 | 81 | 10,99% |

| 99.2 | смена труб, санприборов, запорной арматуры и другое | 103 | 103 | 0,00% | 104 | 108 | -3,85% | 108 | 113 | -4,63% |

| 100 | Наружные инженерные сети: | |||||||||

| 100.1 | демонтаж, разборка, очистка; | 89 | 74 | 16,85% | 90 | 78 | 13,33% | 93 | 81 | 12,90% |

| 100.2 | замена участков трубопроводов, восстановление и замена изделий и другое | 104 | 108 | -3,85% | 105 | 108 | -2,86% | 109 | 113 | -3,67% |

| 101 | Электромонтажные работы | 91 | 85 | 6,59% | 92 | 89 | 3,26% | 96 | 94 | 2,08% |

| 102 | Благоустройство | 102 | 104 | -1,96% | 103 | 109 | -5,83% | 107 | 114 | -6,54% |

| 103 | Прочие ремонтно-строительные работы | 92 | 78 | 15,22% | 93 | 82 | 11,83% | 97 | 86 | 11,34% |

| V | Капитальный ремонт оборудования | |||||||||

| 104 | Капитальный ремонт и модернизация оборудования лифтов (ГЭСНмр 81-06-01-. ), за исключением отделов 5 и 6 | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| Капитальный ремонт и модернизация оборудования лифтов (ГЭСНмр 81-06-01-. ), отделы 5 и 6 | 74 | 80 | -8,11% | 75 | 84 | -12,00% | 78 | 88 | -12,82% | |

| 105 | Ревизия трубопроводной арматуры | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| VI | Прочие работы | |||||||||

| 106 | погрузочно-разгрузочные работы | 90 | 100 | -11,11% | 90 | 100 | -11,11% | 90 | 100 | -11,11% |

| 107 | перевозка строительных грузов автомобильным транспортом | 94 | 120 | -27,66% | 94 | 120 | -27,66% | 94 | 120 | -27,66% |

| 108 | изготовление в построечных условиях материалов, полуфабрикатов, металлических и трубопроводных заготовок | 73 | 66 | 9,59% | 73 | 66 | 9,59% | 73 | 66 | 9,59% |

| 109 | Получение электроэнергии от передвижных источников снабжения | 78 | — | 78 | — | 78 | — | |||

В целом всю картину видите в сравнительной таблице.

В заключении выделю что нет теперь у нас коэффициентов при работе с упрощенной системой налогообложения, данная тема широко обсуждается на протяжении многих лет, и выход новых методик поставит в данном вопросе точку.

Отсутствие приложений с поэлементной структурой накладных расходов (удельный вес затрат в процентном отношении) аналогично внесет ряд сложностей, связанных с расчетом, в первую очередь компенсации НДС при УСН. С другой стороны, разработчики методик данной темы сторонятся, и все методики, которые сейчас выходят предполагают формирование сметной стоимости на этапе архитектурно-строительного проектирования (до выхода на конкурсные процедуры), а подрядчик с УСН у нас появляется после конкурсных процедур.

Относительно изменения нормативов все сами видите в сравнительной таблице, есть и снижения, и увеличения нормативов. Ждем внесения новых методик в федеральный реестр сметных нормативов для их полноценного применения.

Ну и конечно ждем обновления программных комплексов, для возможности автоматизировано применять новые методики.

Навалихин Антон Леонидович,

Ведущий преподаватель учебного центра компании Дженерал Смета.

Источник