Утверждена новая методика по разработке и применению нормативов накладных расходов

Ценообразование в строительстве

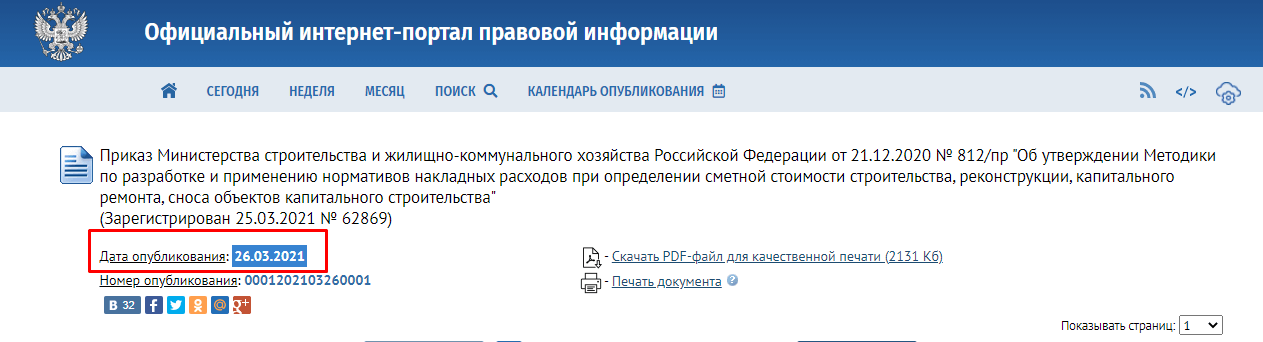

25 Марта зарегистрирована в Минюсте «Методика по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства», утвержденная Приказом Минстроя России от 21.12.2020г. №812/пр.

Новая Методика объединяет ранее выпущенные МДС81-33.2004 и МДС81-34.2004, т.е. сейчас в одном документе представлены нормы накладных расходов как для территории РФ, не относящейся к районам Крайнего Севера, так и для районов Крайнего Севера и местностей, приравненных к ним.

Принцип применения нормативов накладных расходов не изменился. Накладные расходы по-прежнему рассчитываются как произведение норматива и суммы средств на оплату труда основных рабочих и машинистов.

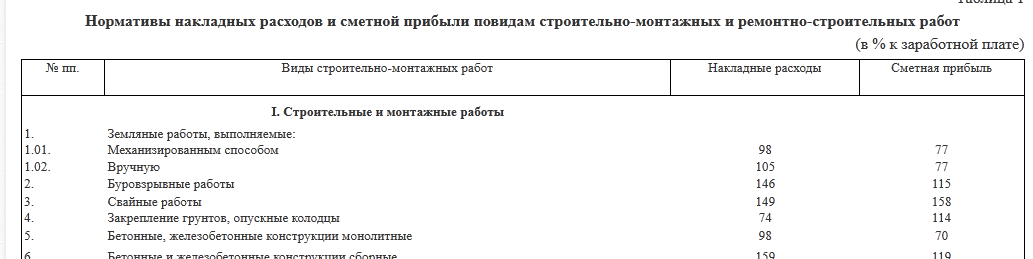

Для большинства строительных работ нормативы накладных расходов стали ниже, в среднем на 4-6%. Часть нормативов снизилась на 10%, это конструкции из кирпича и блоков, деревянные конструкции, полы, кровли, наружные сети водопровода, канализации, теплоснабжения, газопроводы, автомобильные дороги. Нормативы на ремонтно-строительные работы наоборот стали выше, в среднем на 10-12%. Нормативы накладных расходов на монтаж оборудования теперь представлены отдельно для каждой отрасли промышленности и для разных видов оборудования. Норматив на пусконаладочные работыувеличился на 14%.

В новой Методике отсутствуют укрупненные нормативы накладных расходов по основным видам строительства. Также отсутствуют указания о применении нормативов сметной прибыли с понижающим коэффициентом для организаций, использующих упрощенную систему налогообложения.

Понижающий коэффициент 0,9 к нормативам накладных расходов применяется в случае отсутствия ГЭСНр при определении сметной стоимости работ по капитальному ремонту, аналогичных технологическим процессам, выполняемым при новом строительстве, с использованием ГЭСН, к которым применяются повышающие коэффициенты, учитывающие увеличение затрат на оплату труда. Данный коэффициент не применяется для капитального ремонта сетей инженерно-технического обеспечения, реконструкции и капитальному ремонту дорог и инженерных сооружений, а также при капитальном ремонте объектов производственного назначения.

В Методике также прописаны коэффициенты, применяемые для некоторых видов работ при определении сметной стоимости строительства объектов, относящихся к особо опасным и технически сложным: в размере 1,03 (за исключением объектов атомных электростанций), 1,09 для объектов атомных электростанций.

В новой Методике теперь не представлена информация о постатейной структуре накладных расходов по элементам прямых затрат, а также о среднеотраслевой структуре накладных расходов по статьям затрат.

В федеральный реестр сметных нормативов новая методика еще не включена, пока действует МДС81-33.2004.

Подробно ознакомиться с новой Методикой можно здесь.

специалист-консультант АЙТАТ.РФ Васильева Ульяна

Источник

Накладные расходы тсн ремонт

ТСН НР и СП при ремонте

marina32

Дата: Пятница, 15.08.2014, 14:16 | Сообщение # 1

Хочу удостовериться в правильности найденной мною информации

Сметы на ремонт, составленные в ТСН, вопрос о правильности применения значения НР и СП, при использовании расценок на строительные работы, а не ремонтые

ТЕХчасть говорит это: 2.2.5. При составлении сметнойдокументации на ремонтно-строительные работы, независимо от применяемых расценок (монтажные, строительные и т.д.) действуют все положения, указанные в сборниках норм и расценок на ремонтно-строительные работы. Выполняемые при ремонте и реконструкции работы аналогичные технологическим процессам, характерным для нового строительства и отсутствующим в сборниках на ремонтно-строительные работы ТСН-2001.6,следует определять по соответствующим нормам и расценкам для нового строительства с применением коэффициентов 1,15 к затратам труда и заработной плате рабочих и 1,25 — к затратам на эксплуатацию машин. При этом накладные расходы и сметная прибыль начисляются в размерах, установленных для ремонтных работ.

ТСН 2001.8 даёт таблицу значений НР и СП

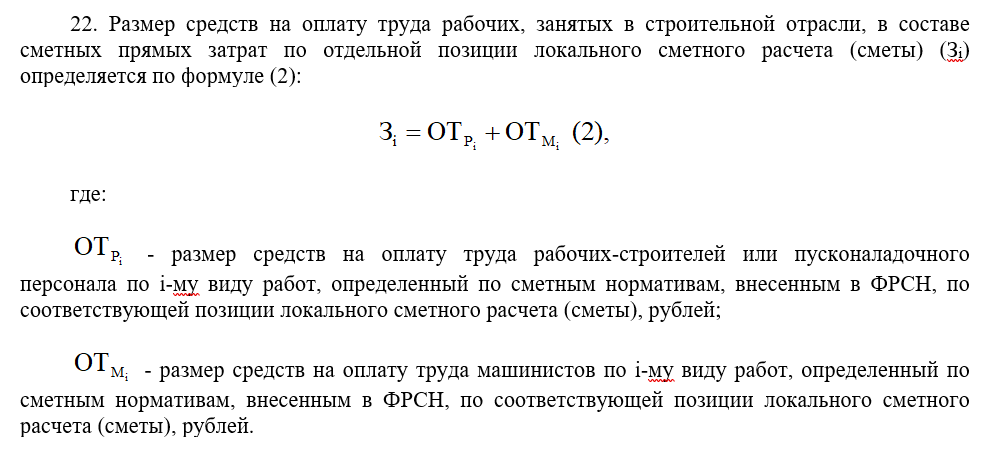

Получается, что, если я при ремонте беру расценку на строительство, из раздела, например: Бетонные, ж/б конструкции монолитные, то, вместо НР-98% и СП-70% применять НР 85% и СП 70%.

— Девушка, можно вас проводить? — Только взглядом господа, только взглядом.

Источник

Накладные расходы. Новая методика №812/ПР от 21.12.2020. Обзор и сравнение.

Опубликована долгожданная методика по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства. В статье рассмотрим, что же нового в методике и как изменились нормативы по отношению к старым методикам.

Введение в действие методики 812/ПР

Утверждена новая методика по накладным расходам приказом Минстроя от 21.12.2020 г. № 812/пр.

Будем её называть — методика 812/пр.

В названии — «Методика по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства». Как видим тут и разработка, и применение нормативов накладных расходов, а также сфера применения – строительство, реконструкции, кап. ремонт, снос объектов кап. строительства (в соответствии с частью 1 статьи 8.3 Градостроительного кодекса). Зарегистрирована в Минюсте 25.03.2021 под №62869.

Вступает в силу новая методика с 05.04.2021 г. — по истечении десяти дней после дня их официального опубликования.

Полноценное применение пользователями будет после внесения методики в Федеральный реестр сметных нормативов

Отмена МДС 81-33.2004 и МДС 81-34.2004

В новой методике 812/пр нет информации об отмене МДС 81-33.2004 и МДС 81-34.2004. Отдельных приказов об отмене на момент написания статьи тоже не выходило. Предполагаю, что после внесения в реестр в старых методиках появится фраза «Признаны не подлежащими применению» в связи с выходом новой методики.

Что же нового в новой методике?

Во-первых, конечно, это новая таблица нормативов накладных расходов, обзор её будет ниже, но также есть изменения и в различных формулировках, составе — учтенных и не учтенных затрат, и самое главное подход к расчёту.

База исчисления нормативов накладных расходов!

Тут я могу сказать просто – ничего не поменялось. Как считали % от ФОТ, так и будем считать. В соответствии с пунктом 18 новой методики:

18. При составлении локальных сметных расчетов (смет) накладные расходы определяются как произведение нормативов накладных расходов по видам работ, приведенных в приложении к Методике, и суммы средств на оплату труда рабочих, занятых в строительной отрасли, учитываемых в локальных сметных расчетах (сметах) для соответствующего вида работ.

Далее несколько пунктов с формулами:

В свою очередь понятие «размер средств на оплату труда рабочих» приведено в пункте 22 методики:

Как видим, тут в подходе к расчету изменений нет, разве что по-новому написаны формулы, и некоторые формулировки в описании.

Состав учтённых и не учтенных затрат в составе накладных расходов!

Состав затрат, включаемых в норматив накладных расходов приведен в новой методике в разделе 3

Отмечу только новые статьи затрат, полный состав прочитаете в методике.

В состав накладных расходов включаются:

Административно-хозяйственные расходы

х) расходы на публикацию бухгалтерской (финансовой) отчетности в установленных частью 9 статьи 13 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, N 50, ст. 7344; 2019, N 30, ст. 4149) случаях, публикацию и иное раскрытие другой информации, а также расходы, связанные с представлением форм и сведений государственного статистического наблюдения в установленных частью 1 статьи 8 Федерального закона от 29 ноября 2007 г. N 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 49, ст. 6043; 2013, N 27, ст. 3463) случаях;

щ) расходы по набору работников, включая услуги специализированных организаций по подбору персонала;

Расходы на обслуживание работников строительства

Расходы на организацию работ на строительных площадках

…и) расходы на проведение строительного контроля подрядчиком при осуществлении строительства

Прочие накладные расходы (тут больше всего изменений):

в) уплачиваемые некоммерческим организациям взносы, вклады и иные обязательные платежи, являющиеся обязательным условием для осуществления деятельности подрядных организаций;

г) налоги, сборы, государственные пошлины, платежи и другие обязательные отчисления, включаемые в себестоимость продукции;

д) расходы на сертификацию продукции и услуг, а также на декларирование соответствия с участием третьей стороны;

е) затраты на мероприятия по аттестации рабочих, оборудования, строительных и расходных материалов, допускные испытания по видам работ, обеспечивающих исполнение обязательных условий допуска к производству отдельных видов работ;

ж) суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги);

з) расходы на обязательное и добровольное страхование имущества (в том числе арендуемого) строительной организации, учитываемого в составе производственных средств, и иного имущества, используемого при осуществлении деятельности, направленной на получение дохода, отдельных категорий работников, занятых в основном производстве, а также занятых эксплуатацией строительных машин и механизмов, средств транспорта (водного, воздушного, наземного, трубопроводного), в том числе арендованного, основных средств производственного назначения (в том числе арендованных), нематериальных активов, гражданской ответственности членов саморегулируемой организации (далее — СРО), ответственности за нарушение членами СРО условий договора подряда, финансовых рисков вследствие неисполнения и (или) ненадлежащего исполнения договора подряда;

и) платежи, осуществляемые подрядными организациями, за регистрацию прав на недвижимое имущество и землю, сделок с указанными объектами, платежи за предоставление информации о зарегистрированных правах, оплата услуг уполномоченных органов и специализированных организаций по оценке имущества, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости в целях обеспечения хозяйственной деятельности подрядных организаций;

к) расходы (формирование резервов предстоящих расходов) на научные исследования и (или) опытно-конструкторские разработки.

Тут в большей степени дополнены «Прочие накладные расходы» т.к. в прошлой методике большая часть этих затрат относилась к затратам не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

Применение нормативов накладных расходов при ремонте

Коэффициент 0,9 при ремонте сохранился!

Пункт 25. В случае отсутствия ГЭСНр при определении сметной стоимости работ по капитальному ремонту, аналогичных технологическим процессам, выполняемым при новом строительстве, с использованием ГЭСН, к которым в соответствии с положениями сметных нормативов, включенных в ФРСН, применяются повышающие коэффициенты, учитывающие увеличение затрат на оплату труда, к нормативам накладных расходов для соответствующих ГЭСН по отдельным позициям локального сметного расчета (сметы) применяется коэффициент 0,9.

Изменена формулировка, тут я бы отметил фразу «Капитальный ремонт», ранее в методике был просто «Ремонт», и применяется 0,9 к тем позициям локального сметного расчета, к которым в соответствии с положениями сметных нормативов, включенных в ФРСН, применяются повышающие коэффициенты, учитывающие увеличение затрат на оплату труда (коэффициенты 1,15 и 1,25)

Коэффициент 0,9 не применяется:

при определении сметной стоимости работ по капитальному ремонту сетей инженерно-технического обеспечения, реконструкции и капитальному ремонту дорог и инженерных сооружений (в том числе гидротехнических сооружений, мостов, путепроводов и тому подобное);

при капитальном ремонте объектов производственного назначения.

Особо опасные и технически сложные объекты

Пункт 27. При определении сметной стоимости строительства объектов капитального строительства, относящихся к особо опасным и технически сложным, к нормативам накладных расходов, приведенным в приложении к Методике, применяются коэффициенты, рассчитанные на основании фактических затрат строительных организаций:

в размере 1,03 (за исключением объектов атомных электрических станций);

в размере 1,09 (для объектов атомных электрических станций).

Пункт 28. Коэффициент, указанный в абзаце втором пункта 27 Методики, не применяется к нормативам накладных расходов на работы:

по устройству земляных, бетонных и железобетонных, каменных, металлических и деревянных конструкций, гидроизоляции при строительстве гидротехнических сооружений, а также монтажу оборудования гидроэлектрических станций и гидротехнических сооружений, указанным в пунктах 30 — 35 и 64 таблицы, приведенной в приложении к Методике;

по строительству и монтажу оборудования тоннелей и метрополитенов, указанным в пунктах 23 и 63 таблицы, приведенной в приложении к Методике;

по монтажу оборудования предприятий черной и цветной металлургии, указанным в пунктах 58 и 59 таблицы, приведенной в приложении к Методике.

Пункт 29. Коэффициент, указанный в абзаце третьем пункта 27 Методики, не применяется к нормативам накладных расходов на работы по устройству сборных, монолитных и металлических конструкций, монтажу электротехнических установок и оборудования, а также пусконаладочных работ на технологическом оборудовании атомных электрических станций, указанным в пунктах 6.2, 7.2, 9.1, 49.1, 55 и 84 таблицы, приведенной в приложении к Методике.

Ранее у нас в МДС 81-33.2004 был коэффициент 1,2 при реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, а также при реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами. Этого коэффициента в новой методике уже нет.

Что отсутствует в новой методике?

Укрупненные нормативы накладных расходов по видам строительства;

Отсутствует понятие индивидуального норматива накладных расходов;

При работе с упрощённой системой налогообложения в соответствии с МДС 81-33.2004 к нормативам накладных расходов применялся понижающий коэффициент 0,7 – в новой методике данного коэффициента нет и как такового упоминания об упрощенной системе налогообложения нет. Собственно, как и в новой методике по сметной прибыли

Отсутствует коэффициент 0,6 для работ, осуществляемых хозяйственным способом.

Отсутствуют приложения со структурой накладных расходов по элементам (статьям) затрат (удельный вес статей затрат в процентном отношении). Это были приложения 8 и 9 в МДС 81-33.2004

Сравнение нормативов накладных расходов

N п/п

Виды работ

Нормативы накладных расходов к ФОТ рабочих, занятых в строительной отрасли, %

Приказ 812/пр

МДС 33

%

Приказ 812/пр

МДС 34

%

Приказ 812/пр

МДС 34

%

Центральные регионы

МПРКС

РКС

I

Строительные работы

1

Земляные работы, выполняемые:

1.1

механизированным способом

92

95

-3,26%

93

100

-7,53%

97

105

-8,25%

1.2

ручным способом

89

80

10,11%

90

84

6,67%

93

88

5,38%

1.3

с применением средств гидромеханизации

94

85

9,57%

95

84

11,58%

99

94

5,05%

1.4

по другим видам работ (подготовительным, сопутствующим, укрепительным)

89

80

10,11%

90

84

6,67%

93

88

5,38%

1.5

механизированное рыхление и разработка вечномерзлого грунта

94

—

95

—

99

—

2

Горновскрышные работы

99

101

-2,02%

100

105

-5,00%

104

119

-14,42%

3

Буровзрывные работы

106

110

-3,77%

107

116

-8,41%

111

121

-9,01%

4

Скважины

106

112

-5,66%

107

118

-10,28%

111

123

-10,81%

5

Свайные работы, опускные колодцы, закрепление грунтов:

5.1

свайные работы

117

130

-11,11%

118

138

-16,95%

123

150

-21,95%

5.2

опускные колодцы

94

87

7,45%

95

95

0,00%

99

107

-8,08%

5.3

закрепление грунтов

94

87

7,45%

95

95

0,00%

99

107

-8,08%

6

Бетонные и железобетонные монолитные конструкции и работы в строительстве (за исключением пунктов 6.1, 6.2)

102

промышленном 105 жилищно-гражданском 120

103

промышленном 110 жилищно-гражданском 126

107

промышленном 116 жилищно-гражданском 132

6.1

с применением индустриальных видов опалубки

108

—

109

—

113

—

6.2

конструкции зданий атомных электростанций

118

105

11,02%

119

110

7,56%

124

116

6,45%

7

Бетонные и железобетонные сборные конструкции и работы в строительстве (за исключением пунктов 7.1 и 7.2)

110

промышленном 130 жилищно-гражданском 155

111

промышленном 137 жилищно-гражданском 163

116

промышленном 143 жилищно-гражданском 171

7.1

жилых, общественных и административно-бытовых зданий промышленных предприятий

116

117

122

7.2

конструкции зданий атомных электростанций

132

130

1,52%

133

137

-3,01%

139

143

-2,88%

8

Конструкции из кирпича и блоков

110

122

-10,91%

111

128

-15,32%

116

134

-15,52%

9

Строительные металлические конструкции (за исключением пункта 9.1)

93

90

3,23%

94

95

-1,06%

98

99

-1,02%

9.1

конструкции атомных электрических станций

99

—

100

—

104

—

10

Деревянные конструкции

108

118

-9,26%

109

124

-13,76%

113

130

-15,04%

11

Полы

112

123

-9,82%

113

129

-14,16%

118

135

-14,41%

12

Кровли

109

120

-10,09%

110

126

-14,55%

114

132

-15,79%

13

Защита строительных конструкций и оборудования от коррозии

94

90

4,26%

95

95

0,00%

99

99

0,00%

14

Конструкции в сельском строительстве (за исключением пунктов 14.1, 14.2)

95

металлические 90 каркаснообшивные 118

96

металлические 95 каркаснообшивные 124

100

металлические 99 каркаснообшивные 130

14.1

здания и сооружения из бетонных и железобетонных конструкций

113

130

-15,04%

114

137

-20,18%

119

143

-20,17%

14.2

установка железобетонных конструкций при строительстве теплиц и овощехранилищ

99

103

-4,04%

100

108

-8,00%

104

113

-8,65%

15

Отделочные работы

100

105

-5,00%

101

110

-8,91%

105

116

-10,48%

16

Сантехнические работы: внутренние (трубопроводы, внутренние устройства водопровода, канализации, отопления, газоснабжения, вентиляция и кондиционирование воздуха)

121

128

-5,79%

122

134

-9,84%

127

141

-11,02%

17

Временные сборно-разборные здания и сооружения

96

96

0,00%

97

101

-4,12%

101

106

-4,95%

18

Наружные сети водопровода, канализации, теплоснабжения, газопроводы

117

130

-11,11%

118

137

-16,10%

123

143

-16,26%

19

Магистральные и промысловые трубопроводы

111

120

-8,11%

112

126

-12,50%

117

132

-12,82%

20

Теплоизоляционные работы

97

100

-3,09%

98

105

-7,14%

102

110

-7,84%

21

Автомобильные дороги (за исключением пункта 21.1)

126

142

-12,70%

127

149

-17,32%

132

156

-18,18%

21.1

устройство покрытий дорожек, тротуаров, мостовых и площадок и прочее

113

—

114

119

—

22

Железные дороги

109

114

-4,59%

110

120

-9,09%

114

125

-9,65%

23

Тоннели и метрополитены:

23.1

закрытый способ работ

146

145

0,68%

147

150

-2,04%

153

160

-4,58%

23.2

открытый способ работ

126

125

0,79%

127

127

0,00%

132

140

-6,06%

24

Мосты и трубы

122

110

9,84%

123

135

-9,76%

128

148

-15,63%

25

Аэродромы

107

115

-7,48%

108

121

-12,04%

112

134

-19,64%

26

Трамвайные пути

106

112

-5,66%

107

126

-17,76%

111

129

-16,22%

27

Линии электропередачи

103

105

-1,94%

104

113

-8,65%

108

126

-16,67%

28

Сооружения связи, радиовещания и телевидения

98

100

-2,04%

99

105

-6,06%

103

110

-6,80%

29

Горнопроходческие работы:

29.1

прохождение горных выработок

103

108

-4,85%

104

113

-8,65%

108

119

-10,19%

29.2

другие работы

97

95

2,06%

98

100

-2,04%

102

105

-2,94%

30

Земляные конструкции гидротехнических сооружений

97

95

2,06%

98

100

-2,04%

102

105

-2,94%

31

Бетонные и железобетонные конструкции гидротехнических сооружений

117

120

-2,56%

118

126

-6,78%

123

132

-7,32%

32

Каменные конструкции гидротехнических сооружений

108

122

-12,96%

109

128

-17,43%

113

134

-18,58%

33

Металлические конструкции гидротехнических сооружений

94

90

4,26%

95

95

0,00%

99

99

0,00%

34

Деревянные конструкции гидротехнических сооружений

109

118

-8,26%

110

124

-12,73%

114

130

-14,04%

35

Гидроизоляционные работы в гидротехнических сооружениях

102

104

-1,96%

103

109

-5,83%

107

114

-6,54%

36

Берегоукрепительные работы

94

89

5,32%

95

93

2,11%

99

98

1,01%

37

Судовозные пути стапелей и слипов

97

97

0,00%

98

102

-4,08%

102

107

-4,90%

38

Подводно-строительные (водолазные) работы

108

115

-6,48%

109

121

-11,01%

113

127

-12,39%

39

Промышленные печи и трубы

102

105

-2,94%

103

110

-6,80%

107

116

-8,41%

40

Работы по реконструкции зданий и сооружений:

40.1

усиление и замена существующих конструкций, возведение отдельных конструктивных элементов (за исключением работ по приготовлению материалов в построечных условиях)

103

110

-6,80%

104

116

-11,54%

108

121

-12,04%

40.2

разборка отдельных конструктивных элементов здания (сооружения), а также зданий (сооружений) в целом

91

-20,88%

92

116

-26,09%

96

121

-26,04%

41

Озеленение. Защитные лесонасаждения

103

115

-11,65%

104

121

-16,35%

108

140

-29,63%

II

Монтаж оборудования

42

Металлообрабатывающее оборудование

90

80

11,11%

91

84

7,69%

95

88

7,37%

43

Деревообрабатывающее оборудование

89

80

10,11%

90

84

6,67%

93

88

5,38%

44

Подъемно-транспортное оборудование

92

80

13,04%

93

84

9,68%

97

88

9,28%

45

Дробильно-размольное, обогатительное и агломерационное оборудование

92

80

13,04%

93

84

9,68%

97

88

9,28%

46

Весовое оборудование

91

80

12,09%

92

84

8,70%

96

88

8,33%

47

Теплосиловое оборудование

89

80

10,11%

90

84

6,67%

93

88

5,38%

48

Компрессорные установки, насосы и вентиляторы

91

80

12,09%

92

84

8,70%

96

88

8,33%

49

Электротехнические установки (за исключением пункта 52):

49.1

на атомных электростанциях

113

110

2,65%

114

116

-1,75%

119

121

-1,68%

49.2

на горнорудных объектах

97

—

98

—

102

—

49.3

на других объектах

97

95

2,06%

98

100

-2,04%

102

105

-2,94%

50

Электрические печи

91

80

12,09%

92

84

8,70%

96

88

8,33%

51

Оборудование связи (за исключением пункта 52):

51.1

прокладка и монтаж сетей связи

90

100

-11,11%

91

105

-15,38%

95

110

-15,79%

51.2

монтаж радиотелевизионного и электронного оборудования

95

92

3,16%

96

97

-1,04%

100

101

-1,00%

51.3

прокладка и монтаж междугородных линий связи

111

120

-8,11%

112

126

-12,50%

117

132

-12,82%

51.4

устройство сигнализации, централизации, блокировки и связи на железных дорогах

94

92

2,13%

95

97

-2,11%

99

101

-2,02%

52

Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах

96

95

1,04%

97

100

-3,09%

101

105

-3,96%

53

Приборы, средства автоматизации и вычислительной техники (за исключением пункта 52)

90

80

11,11%

91

84

7,69%

95

88

7,37%

54

Технологические трубопроводы

90

80

11,11%

91

84

7,69%

95

88

7,37%

55

Оборудование атомных электрических станций

109

101

7,34%

110

106

3,64%

114

111

2,63%

56

Оборудование прокатных производств

90

80

11,11%

91

84

7,69%

95

88

7,37%

57

Оборудование для очистки газов

90

80

11,11%

91

84

7,69%

95

88

7,37%

58

Оборудование предприятий черной металлургии

92

80

13,04%

93

84

9,68%

97

88

9,28%

59

Оборудование предприятий цветной металлургии

90

80

11,11%

91

84

7,69%

95

88

7,37%

60

Оборудование предприятий химической и нефтеперерабатывающей промышленности

90

80

11,11%

91

84

7,69%

95

88

7,37%

61

Оборудование предприятий угольной и торфяной промышленности

90

80

11,11%

91

84

7,69%

95

88

7,37%

62

Оборудование сигнализации, централизации, блокировки и контактной сети на железнодорожном транспорте

95

92

3,16%

96

97

-1,04%

100

101

-1,00%

63

Оборудование метрополитенов и тоннелей

96

80

16,67%

97

84

13,40%

101

88

12,87%

64

Оборудование гидроэлектрических станций и гидротехнических сооружений

91

80

12,09%

92

84

8,70%

96

88

8,33%

65

Оборудование предприятий электротехнической промышленности

90

80

11,11%

91

84

7,69%

95

88

7,37%

66

Оборудование предприятий промышленности строительных материалов

91

80

12,09%

92

84

8,70%

96

88

8,33%

67

Оборудование предприятий целлюлозно-бумажной промышленности

91

80

12,09%

92

84

8,70%

96

88

8,33%

68

Оборудование предприятий текстильной промышленности

90

80

11,11%

91

84

7,69%

95

88

7,37%

69

Оборудование предприятий полиграфической промышленности

89

80

10,11%

90

84

6,67%

93

88

5,38%

70

Оборудование предприятий пищевой промышленности

90

80

11,11%

91

84

7,69%

95

88

7,37%

71

Оборудование театрально-зрелищных предприятий

87

80

8,05%

88

84

4,55%

91

88

3,30%

72

Оборудование зернохранилищ и предприятий по переработке зерна

89

80

10,11%

90

84

6,67%

93

88

5,38%

73

Оборудование предприятий кинематографии

89

80

10,11%

90

84

6,67%

93

88

5,38%

74

Оборудование предприятий электронной промышленности и промышленности средств связи

89

80

10,11%

90

84

6,67%

93

88

5,38%

75

Оборудование предприятий легкой промышленности

89

80

10,11%

90

84

6,67%

93

88

5,38%

76

Оборудование учреждений здравоохранения и предприятий медицинской промышленности

89

80

10,11%

90

84

6,67%

93

88

5,38%

77

Оборудование сельскохозяйственных производств

89

80

10,11%

90

84

6,67%

93

88

5,38%

78

Оборудование предприятий бытового обслуживания и коммунального хозяйства

89

80

10,11%

90

84

6,67%

93

88

5,38%

79

Оборудование общего назначения

92

80

13,04%

93

84

9,68%

97

88

9,28%

80

Изготовление технологических металлических конструкций в условиях производственных баз

90

66

26,67%

91

66

27,47%

95

66

30,53%

81

Контроль монтажных сварных соединений

89

80

10,11%

90

84

6,67%

93

88

5,38%

82

Дополнительное перемещение оборудования и материальных ресурсов, сверх предусмотренного государственными элементными сметными нормами на монтаж оборудования

89

80

10,11%

90

84

6,67%

93

88

5,38%

III

Пусконаладочные работы

83

Пусконаладочные работы (за исключением технологического оборудования АЭС)

74

65

12,16%

75

68

9,33%

78

72

7,69%

84

Пусконаладочные работы технологического оборудования АЭС

83

84

87

IV

Ремонтно-строительные работы

85

Земляные работы, выполняемые:

85.1

механизированным способом

89

78

12,36%

90

82

8,89%

93

86

7,53%

85.2

вручную

87

75

13,79%

88

79

10,23%

91

83

8,79%

86

Фундаменты

93

93

0,00%

94

98

-4,26%

98

102

-4,08%

87

Стены

92

86

6,52%

93

90

3,23%

97

95

2,06%

88

Перекрытия

92

85

7,61%

93

89

4,30%

97

94

3,09%

89

Перегородки

92

89

3,26%

93

93

0,00%

97

98

-1,03%

90

Проемы

90

82

8,89%

91

86

5,49%

95

90

5,26%

91

Полы

89

80

10,11%

90

84

6,67%

93

88

5,38%

92

Крыши, кровли

90

83

7,78%

91

87

4,40%

95

91

4,21%

93

Лестницы, крыльца

89

76

14,61%

90

80

11,11%

93

84

9,68%

94

Печные работы

89

78

12,36%

90

82

8,89%

93

86

7,53%

95

Штукатурные работы

89

79

11,24%

90

83

7,78%

93

87

6,45%

96

Малярные работы

90

80

11,11%

91

84

7,69%

95

88

7,37%

97

Стекольные, обойные и облицовочные работы

90

77

14,44%

91

81

10,99%

95

85

10,53%

98

Лепные работы

90

74

17,78%

91

78

14,29%

95

81

14,74%

99

Внутренние санитарно-технические работы:

99.1

демонтаж и разборка

87

74

14,94%

88

78

11,36%

91

81

10,99%

99.2

смена труб, санприборов, запорной арматуры и другое

103

103

0,00%

104

108

-3,85%

108

113

-4,63%

100

Наружные инженерные сети:

100.1

демонтаж, разборка, очистка;

89

74

16,85%

90

78

13,33%

93

81

12,90%

100.2

замена участков трубопроводов, восстановление и замена изделий и другое

104

108

-3,85%

105

108

-2,86%

109

113

-3,67%

101

Электромонтажные работы

91

85

6,59%

92

89

3,26%

96

94

2,08%

102

Благоустройство

102

104

-1,96%

103

109

-5,83%

107

114

-6,54%

103

Прочие ремонтно-строительные работы

92

78

15,22%

93

82

11,83%

97

86

11,34%

V

Капитальный ремонт оборудования

104

Капитальный ремонт и модернизация оборудования лифтов (ГЭСНмр 81-06-01-. ), за исключением отделов 5 и 6

89

80

10,11%

90

84

6,67%

93

88

5,38%

Капитальный ремонт и модернизация оборудования лифтов (ГЭСНмр 81-06-01-. ), отделы 5 и 6

изготовление в построечных условиях материалов, полуфабрикатов, металлических и трубопроводных заготовок

73

66

9,59%

73

66

9,59%

73

66

9,59%

109

Получение электроэнергии от передвижных источников снабжения

78

—

78

—

78

—

В целом всю картину видите в сравнительной таблице.

В заключении выделю что нет теперь у нас коэффициентов при работе с упрощенной системой налогообложения, данная тема широко обсуждается на протяжении многих лет, и выход новых методик поставит в данном вопросе точку.

Отсутствие приложений с поэлементной структурой накладных расходов (удельный вес затрат в процентном отношении) аналогично внесет ряд сложностей, связанных с расчетом, в первую очередь компенсации НДС при УСН. С другой стороны, разработчики методик данной темы сторонятся, и все методики, которые сейчас выходят предполагают формирование сметной стоимости на этапе архитектурно-строительного проектирования (до выхода на конкурсные процедуры), а подрядчик с УСН у нас появляется после конкурсных процедур.

Относительно изменения нормативов все сами видите в сравнительной таблице, есть и снижения, и увеличения нормативов. Ждем внесения новых методик в федеральный реестр сметных нормативов для их полноценного применения.

Ну и конечно ждем обновления программных комплексов, для возможности автоматизировано применять новые методики.

Навалихин Антон Леонидович, Ведущий преподаватель учебного центра компании Дженерал Смета.