- justice pro…

- юридическая помощь

- Налоговый вычет на ремонт дома

- Налоговый вычет за ремонт квартиры

- Что такое налоговый вычет за ремонт?

- С каких ремонтных работ можно получить вычет?

- Можно ли компенсировать ремонт жилья, купленного на вторичном рынке?

- Сколько можно вернуть с помощью налогового вычета на ремонт?

- В каких случаях стоит подавать заявление на получение налогового вычета за ремонт?

- Обязательно ли подавать документы на вычет одновременно с имущественным вычетом?

- Условия получения вычета на ремонт: чек-лист

- Какие документы потребуется для оформления имущественного вычета?

- Как оформить имущественный вычет через работодателя?

- Как оформить вычет на покупку квартиры без участия работодателя?

justice pro…

юридическая помощь

Налоговый вычет на ремонт дома

Если Вы ремонтируете частный дом, можно ли вернуть 13 %, получив налоговый вычет на ремонт дома? В статье расскажем, при соблюдении каких условий возможен возврат налога за отделку дома, какие работы и стройматериалы подлежат возмещению.

В соответствии со статьей 220 Налогового кодекса РФ налогоплательщик имеет право получить имущественные налоговые вычеты по расходам:

- на новое строительство либо приобретение жилых домов, квартир, комнат, приобретение земельных участков,

- на погашение процентов ипотеки (в том числе при рефинансировании) (по одному объекту недвижимости не более установленного в законе лимита).

Можно ли получить налоговый вычет за ремонт дома?

Согласно подпункту 3 пункта 3 статьи 220 НК РФ в фактические расходы на новое строительство либо приобретение на территории Российской Федерации жилого дома или доли (долей) в нем могут включаться следующие расходы:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе не оконченного строительством;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

Условия возврата 13 % за ремонт дома

Как указано выше, налоговый вычет на ремонт дома (отделку дома) возможен лишь при строительстве нового жилого дома или при покупке частного жилого дома. В других случаях возместить налог за отделочные работы и материалы не удастся.

Кроме того, принятие к вычету расходов на достройку и отделку приобретенного жилого дома или доли (долей) в них либо отделку приобретенной квартиры, комнаты или доли (долей) в них возможно в том случае, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение не завершенных строительством жилого дома, квартиры, комнаты (прав на квартиру, комнату) без отделки или доли (долей) в них (пп. 5 п. 3 ст. 220 НК РФ). Если был приобретен завершенный строительством жилой дом, то оснований для предоставления налогоплательщику имущественного налогового вычета по расходам на отделку жилого дома не имеется (Письмо Минфина РФ от 20.11.2015 N 03-04-05/67410).

За какие отделочные работы и отделочные материалы можно вернуть 13 %?

Налогоплательщик вправе включить в состав имущественного налогового вычета расходы, связанные с выполнением отделочных работ и приобретением им отделочных материалов в соответствии с перечнем работ, относимых к отделочным работам Общероссийским классификатором видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2) (Письмо Минфина РФ от 15.03.2019 N 03-04-05/17019).

На момент написания статьи к работам строительным отделочным по ОКВЭД, в частности, включаются:

- производство штукатурных работ (наружные и внутренние штукатурные работы в зданиях и сооружениях, включая установку арматурных сеток);

- работы столярные и плотничные:

-работы по установке дверей (кроме автоматических и вращающихся), окон, дверных и оконных рам из дерева или прочих материалов;

-работы по установке внутренних лестниц, встроенных шкафов, встроенного кухонного оборудования;

-производство работ по внутренней отделке зданий (включая потолки, раздвижные и съемные перегородки и т.д.);

- работы по устройству покрытий полов и облицовке стен:

-укладку, наклеивание плиток, облицовку, подвешивание или сборку в зданиях или сооружениях каких-либо частей их конструкций, включая: кладку керамической плитки, бетонного покрытия или тесаного камня для полов, а также установку керамических печей,

-монтаж паркетных и прочих деревянных покрытий пола, облицовку стен деревом,

-укладку ковровых покрытий, линолеума и других материалов,

-выполнение облицовки стен или покрытия пола из натуральных и искусственных камней,

- производство малярных и стекольных работ;

- производство прочих отделочных и завершающих работ.

Можно ли получить налоговый вычет за доставку строительных материалов?

Учитывая, что расходы на доставку (транспортные расходы) покупных стройматериалов не поименованы в подпункте 3 пункта 3 статьи 220 Налогового кодекса РФ, указанные расходы не включаются в состав имущественного налогового вычета по налогу на доходы физических лиц. Вернуть 13 % за доставку строительных и отделочных материалов не удастся (Письмо Минфина России от 25 февраля 2019 г. N 03-04-05/12061).

Можно ли получить налоговый вычет за покупку инструментов?

При ремонте жилого дома применяются различные инструменты. Но вернуть 13 % по расходам на их покупку не получится (Письмо Минфина РФ от 14.10.2011 N 03-04-05/9-733).

Сколько можно вернуть за ремонт дома?

Имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение дома (данные расходы включают расходы на отделку дома), не превышающем 2 000 000 рублей. Т.е. вернуть Вы сможете 13 % от Ваших затрат на ремонт (отделку) дома, но не более лимита 260 тысяч рублей, установленного для расходов на строительство и покупку дома (в том числе и для расходов на ремонт дома), покупку другой недвижимости. Ограничение 2 млн. рублей в соответствии с действующим законодательством установлено для нового строительства либо приобретения одного или нескольких объектов имущества.

При соблюдении необходимых условий Вы можете вернуть 13 % от расходов на отделку жилого дома

Как получить налоговый вычет на ремонт дома

Расходы на отделку дома включаются в фактические расходы на новое строительство либо приобретение жилого дома. Имущественный налоговый вычет по расходам на строительство либо приобретение жилого дома предоставляется за тот налоговый период (год), в котором возникло право на его получение, или в последующие налоговые периоды. Необходимыми документами для подтверждения права на имущественный налоговый вычет при строительстве или приобретении жилого дома или доли (долей) в нем, являются документы, подтверждающие право собственности налогоплательщика на жилой дом или долю (доли) в нем. Таким образом, Вы можете получить налоговый вычет, начиная с года, в котором Вы зарегистрировали право собственности на жилой дом.

Получить вычет за отделку дома можно двумя способами:

- через налоговую инспекцию

Для того чтобы вернуть деньги за ремонт дома через налоговую инспекцию необходимо по окончании налогового периода предоставить в ИФНС соответствующие документы. После завершения камеральной проверки и при подтверждении Вашего права на вычет возвращаемая сумма налога будет перечислена на Ваш расчетный счет (подробнее о сроках перечисления денежных средств можно прочитать здесь).

Не дожидаясь окончания года, Вы можете получить вычет за ремонт жилого дома по месту работы (подробнее о получении имущественного вычета через работодателя Вы можете узнать из этой статьи).

Документы для возврата налога за ремонт дома

Для возмещения 13 % за отделку дома через налоговую инспекцию подаются следующие документы:

- налоговая декларация по форме 3-НДФЛ (оригинал),

- заявление о возврате суммы излишне уплаченного налога (оригинал). С 2020 года налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного налога в составе налоговой декларации,

- справка 2-НДФЛ (оригинал),

- документы, подтверждающие право собственности налогоплательщика на жилой дом (копия),

- договор о приобретении жилого дома или доли (долей) (копия),

- договор на работы или услуги по строительству и отделке (копия),

- документы, подтверждающие произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) (копия).

Имущественный налоговый вычет предоставляется на основании платежных документов, оформленных в установленном порядке и подтверждающих произведенные налогоплательщиком расходы. Это могут быть:

- квитанции к приходным ордерам,

- банковские выписки о перечислении денежных средств со счета покупателя на счет продавца,

- товарные и кассовые чеки,

- акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца,

- и другие документы.

По поводу использования товарного чека для подтверждения расходов налогоплательщика в Письме Минфина РФ от 13 января 2012 г. N 03-04-05/7-7 указывается следующее. Товарный чек на отпуск строительных и отделочных материалов, выданный торгующей организацией покупателю (физическому лицу без указания в нем его фамилии, имени и отчества), может быть принят в качестве документа, подтверждающего расходы налогоплательщика для целей предоставления имущественного налогового вычета, при наличии кассового чека, свидетельствующего об уплате им денежных средств за приобретенные строительные и отделочные материалы.

Можно ли получить налоговый вычет по расходам на отделку дома, произведенным после регистрации права собственности на дом?

При строительстве налогоплательщиком жилого дома он вправе включить с состав имущественного налогового вычета по налогу на доходы физических лиц сумму фактически произведенных им расходов на строительство и отделку построенного жилого дома в размере, не превышающем в целом 2 000 000 рублей. При этом факт несения налогоплательщиком расходов по отделке построенного им жилого дома после даты государственной регистрации на него права собственности, не является препятствием для включения таких расходов в состав имущественного налогового вычета (Письмо ФНС России от 14.12.2018 N БС-4-11/24369@ (вместе с Письмом Минфина России от 06.12.2018 N 03-04-07/88679)).

При покупке дома расходы, на его отделку можно учесть в составе вычета, если по документам был приобретен недостроенный жилой дом. Расходы, связанные с отделкой жилого дома, произведенные после регистрации права собственности на жилой дом, могут быть включены в состав имущественного налогового вычета только при наличии документов, подтверждающих, что при оформлении права собственности на указанный дом отделочные работы не были выполнены (Письмо Минфина РФ от 22.04.2016 N 03-04-05/23340).

Можно ли сначала получить налоговый вычет за покупку дома, а позже вернуть 13 % за его отделку?

В настоящее время можно руководствоваться утвержденным Президиумом Верховного Суда Российской Федерации 21 октября 2015 года «Обзором практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации» (пункт 17 данного Обзора). Из содержания данных положений статьи 220 Налогового Кодекса вытекает, что в объем имущественного налогового вычета могут включаться различные расходы гражданина, связанные с приобретением объекта недвижимости и возникающие не единовременно. При этом не является повторным вычет, заявленный в отношении одного объекта недвижимости, но применительно к разным затратам, входящим в состав фактических расходов на его приобретение. Следовательно, то обстоятельство, что налогоплательщик приступил к достройке и отделке незавершенного строительством жилого дома не в том же налоговом периоде, в котором им было приобретено это имущество, заявив имущественный налоговый вычет в части таких расходов в последующих налоговых периодах, не свидетельствует о повторном характере вычета, и не могло являться основанием отказа в его применении.

Расходы, связанные с отделкой жилого дома, произведенные после регистрации права собственности на жилой дом, могут быть включены в состав имущественного налогового вычета, в том числе и в том случае, если ранее налогоплательщику имущественный налоговый вычет в сумме расходов, связанных со строительством данного жилого дома, уже был предоставлен (Письмо ФНС от 22.04.2016 N БС-4-11/7253).

Таким образом, при покупке или строительстве жилого дома Вы вправе вернуть налог как по расходам на приобретение и строительство дома, так и по расходам на его отделку, получив налоговый вычет за ремонт дома. Вы можете вернуть 13 % за отделку дома при его приобретении, если покупался дом незавершенный строительством без отделки.

Источник

Налоговый вычет за ремонт квартиры

Что такое налоговый вычет за ремонт?

Если вы приобрели квартиру в новостройке без отделки, то вы можете вернуть не только 13% от стоимости квартиры, но и часть средств, потраченных на ремонт. Эти расходы считаются в совокупности и позволяют увеличить сумму имущественного вычета.

С каких ремонтных работ можно получить вычет?

Компенсировать можно расходы на отделочные материалы и работы. К их числу относятся:

Составление проектной и сметной документации;

Составление проектной и сметной документации;

Приобретение отделочных материалов;

Оплата работы ремонтной бригады.

Все расходы должны обязательно подтверждаться официальными документами (чеки из строительных магазинов, договор с подрядчиком, накладные, платежные документы).

Можно ли компенсировать ремонт жилья, купленного на вторичном рынке?

Нет, налоговый вычет за ремонт доступен только для квартир в новостройках.

Сколько можно вернуть с помощью налогового вычета на ремонт?

Вычет за ремонт считается вместе с имущественным вычетом за покупку квартиры. Общая сумма, с которой производится выплата, не может превышать 2 млн рублей. Рассмотрим на двух конкретных примерах.

Например, вы приобрели квартиру без отделки стоимостью 1,6 млн рублей и потратили 300 тысяч рублей на ремонт. В общей сложности вы потратили 1,9 млн рублей и можете вернуть 13% с этой суммы (то есть 247 тыс. рублей).

А теперь рассмотрим другую ситуацию. Допустим, стоимость квартиры составила 2,5 млн рублей. В данном случае максимальная сумма имущественного вычета уже превышена. Поэтому вне зависимости от того, сколько денег потрачено на отделочные работы, налоговая служба вернёт 13% от 2 млн рублей — 260 тысяч рублей.

В каких случаях стоит подавать заявление на получение налогового вычета за ремонт?

Подавать заявление на налоговый вычет имеет смысл, если стоимость квартиры составляла меньше 2 млн рублей или меньше 4 млн рублей, если недвижимость приобретена супругами совместно.

Например, вы купили квартиру за 3,7 млн рублей и вложили 300 тысяч рублей в ремонт. Покупку вы осуществили совместно с супругом или супругой. В этой ситуации один из супругов может помимо имущественного вычета получить еще и компенсацию за отделку — то есть 221 тысячу рублей в качестве имущественного вычета (1,7 млн рублей * 13%) и еще 39 тысяч рублей за ремонт (300 тыс. рублей * 13%). Второй супруг может получить вычет в размере 260 тысяч рублей с оставшихся двух миллионов рублей (3,7 млн рублей — 1,7 млн рублей). Общая сумма возврата для обоих супругов составила 520 тысяч рублей.

Обязательно ли подавать документы на вычет одновременно с имущественным вычетом?

Да, документы, подтверждающие расходы на ремонтные работы, нужно подавать вместе с заявлением на имущественный вычет.

Условия получения вычета на ремонт: чек-лист

Получить выплату можно при нескольких условиях:

Квартира куплена в новостройке. Если жилье куплено на вторичном рынке, получить компенсацию не удастся;

Договор (или договор ДДУ) содержит формулировку о том, что квартира передается покупателю без отделки;

Расходы подтверждаются документами. Все затраты на отделку квартиры должны быть документально подтверждены.

Какие документы потребуется для оформления имущественного вычета?

Потребуются оригиналы и копии следующих документы:

Налоговая декларация (форма );

Справку о доходах (форма ) за тот год, за который заявляется вычет;

Договор квартиры без отделки (или договор участия в долевом строительстве);

Акт квартиры;

Документы, подтверждающие расходы на ремонт (товарные и кассовые чеки из магазинов, договор с подрядчиком на оказание отделочных услуг, накладные, платежные документы);

Документы, подтверждающие оплату покупки квартиры;

Выписка из ЕГРН.

Как оформить имущественный вычет через работодателя?

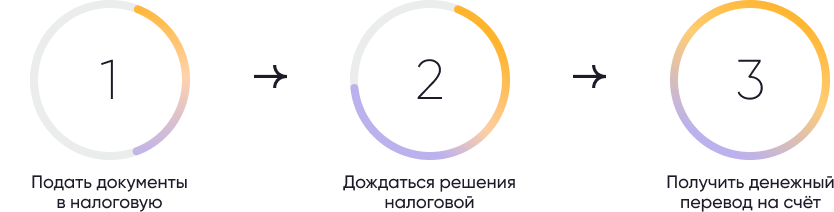

Чтобы оформить имущественный вычет через работодателя, нужно выполнить несколько шагов.

Подать заявление и все документы в налоговый орган по месту жительства. Это можно сделать лично или через электронный кабинет налогоплательщика на сайте или в мобильном приложении). Образец заявления можно скачать здесь.

Дождаться решения налоговой. Обычно рассмотрение занимает около 30 дней.

Получить в налоговой уведомление о праве на вычет и передать его работодателю. С этого момента вы будете освобождены от НДФЛ, пока не будет выплачена вся сумма вычета.

Как оформить вычет на покупку квартиры без участия работодателя?

Если вы хотите получить всю сумму вычета одним платежом, нужно выполнить следующие действия.

Подать заявление и документы в налоговый орган по месту жительства (лично или через электронный кабинет налогоплательщика на сайте или в мобильном приложении).

Дождаться решения налоговой. После проверки всех документов (обычно занимает около трех месяцев) деньги будут переведены одним платежом на счет, указанный вами в заявлении.

Источник