- Учесть замену комплектующих в компьютере. БЮДЖЕТ

- Как классифицировать работы

- Бухучет комплектующих

- Бухучет расходов на ремонт

- ПРИМЕР

- Бухучет расходов на модернизацию

- ПРИМЕР

- Налог на прибыль: модернизация

- Автономное учреждение на УСН

- Как отразить в учете замену комплектующих в компьютере

- Классификация работ: ремонт или модернизация

- Бухучет: комплектующие

- Бухучет: ремонт

- Бухучет: модернизация

- Бухучет: использование старых комплектующих

- Налог на прибыль: ремонт

- Налог на прибыль: модернизация

- Налог на прибыль: использование старых комплектующих

- ОСНО: НДС

- УСН

- ЕНВД

- ОСНО и ЕНВД

Учесть замену комплектующих в компьютере. БЮДЖЕТ

Как классифицировать работы

Комплектующие в компьютере меняют в двух случаях: при ремонте и модернизации. Поскольку в бухучете и налогах эти операции отражают по-разному, важно правильно их классифицировать. Основной критерий – цель работ. Компьютер не работает – ремонт, устарел – модернизация. Подтверждает такие выводы Минфин в письмах от 06.11.2009 № 03-03-06/4/95, от 27.05.2005 № 03-03-01-04/4/67, от 01.12.2004 № 03-03-01-04/1/166. Подробнее читайте – отличие ремонта от модернизации.

Бухучет комплектующих

Запчасти для компьютера оплатите по КВР 244 «Прочая закупка товаров, работ и услуг». Исключение – если казенное учреждение применяет КВР 242 и расходы на запчасти включены в план информатизации вышестоящего органа. Как распределить расходы по статьям КОСГУ смотрите в таблице.

Для чего закупают запчастиКОСГУ

Для чего закупают запчастиКОСГУРемонт компьютера346Модернизация компьютера347

Об этом сказано в пунке 48.2.4.4 Порядка применения КБК № 85н, пунктах 11.4.6, 11.4.7 Порядка применения КОСГУ № 209н, письме Минфина от 24.12.2019 № 02-08-05/101462.

Запасные комплектующие для компьютера: монитор, клавиатура, процессор, жесткий диск и т. п. – это материальные запасы. Учитывайте их на счете 105.06 «Прочие материальные запасы». Как отразить в бухучете движение запчастей, читайте в рекомендациях: как поставить на учет, передать в свое ремонтное подразделение или подрядчику.

Купили новые комплектующие для модернизации старого компьютера, есть два варианта, как их учесть. Первый – в составе старого компьютера, второй – отдельным объектом. Решение принимает комиссия исходя из функционала новой запчасти и правил, которые закрепили в учетной политике. Покажем на примере. Учреждение купило новый современный монитор. Комиссия определила, что срок его полезного использования больше, чем у старого компьютера. Значит, монитор – отдельное основное средство. Аналогично учтите монитор, который из-за функциональных особенностей используете на нескольких рабочих местах.

Такие правила учета комплектующих следуют из пунктов 99, 117, 118 Инструкции к Единому плану счетов № 157н, пункта 10 СГС «Основные средства». Дополнительные разъяснения дает Минфин в письме от 14.07.2017 № 02-05-10/44839.

Бухучет расходов на ремонт

Компьютер вышел из строя, отремонтируйте его. Порядок, как учесть такие расходы, зависит от того, кто делает ремонт: само учреждение или подрядчик. В первом случае отразите затраты на зарплату сотрудников, начисления на нее. Во втором – расчеты с подрядчиком ведите на счете 302.25. Подробнее об этом и о том, какие документы оформить до и после ремонта, как распределить расходы по КВР и КОСГУ, – в рекомендации Как оформить и учесть ремонт основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при ремонте компьютера.

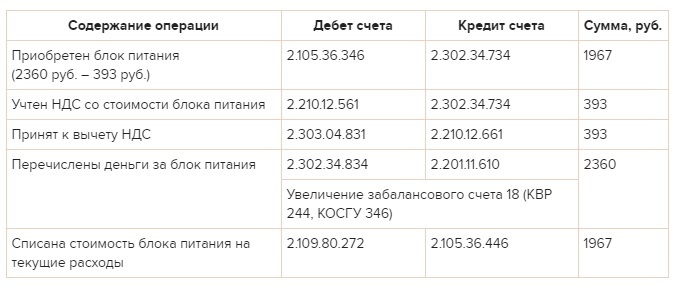

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при ремонте компьютера

На компьютере в бухгалтерии бюджетного учреждения «Альфа» вышел из строя блок питания, ремонту не подлежит. Чтобы устранить поломку, купили в коммерческой организации новый блок по цене 2360 руб. (в том числе НДС – 393 руб.). В этом же месяце провели ремонт и составили акт в произвольной форме. Компьютер используют в платной деятельности. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Бухгалтер «Альфы» в учете сделал проводки:

Стоимость блока питания – 1967 руб. бухгалтер учел при расчете налога на прибыль за I квартал в составе расходов на ремонт.

Стоимость блока питания – 1967 руб. бухгалтер учел при расчете налога на прибыль за I квартал в составе расходов на ремонт.

Бухучет расходов на модернизацию

Компьютер морально устарел и не тянет нужные вам программы, установите современные комплектующие – модернизируйте. Затраты на модернизацию соберите на счете 106.01 «Вложения в основные средства». Подробнее о том, какие документы и проводки оформить, нужно ли менять срок полезного использования компьютера и что делать с амортизацией, – в рекомендации Как провести и учесть модернизацию основных средств.

Рассмотрим на примерах, как отразить замену комплектующих при модернизации компьютера.

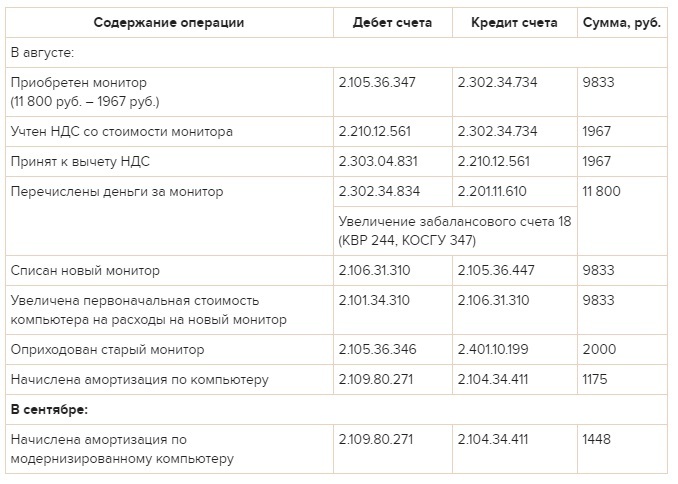

ПРИМЕР

как отразить в бухучете и налогах замену комплектующих при модернизации компьютера

В августе модернизировали компьютер главного бухгалтера бюджетного учреждения «Альфа», который приобрели в 2014 году: заменили ЭЛТ-монитор на жидкокристаллический. Стоимость монитора – 11 800 руб. (в том числе НДС – 1967 руб.), купили его в коммерческой организации. На замену монитора составили акт в произвольной форме. Старый монитор учреждение планирует использовать и дальше. Справедливая стоимость – 2000 руб. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Первоначальная стоимость компьютера, по которой его приняли к учету, – 42 300 руб. Компьютерная техника попадает во вторую амортизационную группу. Поэтому для компьютера установили максимальный срок полезного использования – 3 года (36 месяцев).

Для целей бухучета амортизацию начисляют линейным методом:

– годовая норма амортизации по компьютеру – 33,3333 процента (1 : 3 × 100);

– годовая сумма амортизации – 14 100 руб. (42 300 руб. × 33,3333%);

– ежемесячная сумма амортизации – 1175 руб./мес. (14 100 руб. : 12 мес.).

Для целей налогового учета:

– ежемесячная норма амортизации – 2,7778 процента (1 : 36 мес. × 100);

– ежемесячная сумма амортизации – 1175 руб./мес. (42 300 руб. × 2,7778%).

Замена монитора не привела к увеличению срока полезного использования компьютера, поэтому его не пересматривали. Первоначальная стоимость компьютера с учетом расходов на новый монитор составила 52 133 руб. (42 300 руб. + 9833 руб.). В сентябре бухгалтер пересчитал амортизацию и стал начислять так:

– в бухучете годовая сумма амортизации – 17 377 руб. (52 133 руб. × 33,3333%), а ежемесячная сумма амортизации – 1448 руб./мес. (17 377 руб. : 12 мес.);

– для налогов ежемесячная сумма амортизационных отчислений после модернизации – 52 133 руб. × 2,7778% = 1448 руб./мес.

Бухгалтер «Альфы» сделал в учете такие проводки:

Для налога на прибыль за 9 месяцев бухгалтер «Альфы» учел:

Для налога на прибыль за 9 месяцев бухгалтер «Альфы» учел:

– во внереализационных доходах рыночную стоимость старого монитора – 2000 руб.;

– в расходах амортизационные отчисления по компьютеру с января по сентябрь.

Налог на прибыль: расходы на ремонт

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих для его ремонта включите в состав расходов на ремонт основных средств. Такой вывод – из пункта 1 статьи 257 и пункта 1 статьи 260 НК.

Компьютер в налоговом учете к ОС не относится – специальный порядок для учета расходов на его ремонт в НК не прописан. Поэтому учреждение вправе учесть эти затраты в составе прочих расходов. Такой вывод – из подпункта 49 пункта 1 статьи 264 НК и письма Минфина от 30.06.2008 № 03-03-06/1/376.

При методе начисления налоговую базу уменьшайте по мере замены комплектующих в компьютере (п. 5 ст. 272 НК). При кассовом методе – по мере замены и оплаты комплектующих поставщику (п. 3 ст. 273 НК).

О том, как учесть при расчете налога на прибыль годные старые комплектующие, – в рекомендации.

Налог на прибыль: модернизация

Бюджетные и автономные учреждения в налоговом учете расходы на комплектующие для модернизации компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер в налоговом учете не относится к ОС – стоимость комплектующих для модернизации включите в прочие расходы. Сделайте это сразу после того, как закончите работы. Об этом – подпункт 49 пункта 1 статьи 264 НК. Подробнее о том, как для налогов отразить затраты на модернизацию объектов до 100 000 руб., читайте в рекомендации.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих включите в его первоначальную стоимость. При методе начисления стоимость компьютера увеличьте по мере замены комплектующих. При кассовом методе – запчасти нужно не только заменить, но и оплатить. Такой вывод следует из пункта 2 статьи 257, пункта 1 статьи 272, пункта 3 статьи 273 НК.

Учреждение вправе единовременно учесть в составе расходов не более 10 процентов стоимости комплектующих, которые использовали при модернизации (п. 9 ст. 258 НК).

После модернизации учреждение вправе увеличить срок полезного использования. Это возможно, если характеристики объекта изменились так, что позволяют эксплуатировать его дольше срока, который установили ранее. Решили увеличить срок, делайте это в пределах амортизационной группы, к которой отнесли основное средство. Поэтому, если изначально установили максимальный срок, увеличить его после модернизации нельзя. Такие правила установлены в пункте 1 статьи 258 НК. Поясним на примере компьютера.

Компьютерную технику относят ко второй амортизационной группе (п. 3 ст. 258 НК, Классификация, утв. постановлением Правительства от 01.01.2002 № 1). Для этой группы максимальный срок полезного использования – 36 месяцев. Если изначально установили такой срок, после модернизации его не пересматривайте. Если меньше – вы вправе его увеличить.После модернизации амортизацию начисляйте по прежним нормам. Подробнее об этом – в рекомендации.

О том, как в налоговом учете отразить старые запчасти, которые планируют использовать и дальше, – в рекомендации.

- Как учесть при расчете налога на прибыль расходы, если организация совмещает ОСНО и ЕНВД;

- Как рассчитать налог на имущество, если учреждение совмещает ОСНО и ЕНВД.

Если меняете комплектующие не для модернизации компьютера, то распределите расходы на их приобретение. Компьютер используете в одном виде деятельности? Тогда расходы не распределяйте. Об этом – пункт 9 статьи 274 НК.

Кроме того, распределите НДС, который поставщик выделил в счете-фактуре на покупку комплектующих. Делайте это пропорционально доле операций, облагаемых этим налогом. Долю операций на НДС определите из стоимости отгруженных товаров, работ, услуг или имущественных прав с НДС в общем объеме отгрузки за налоговый период. Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности на ЕНВД. Такой порядок предусмотрен в подпункте 3 пункта 2, пунктах 4, 4.1 статьи 170 НК.Подробнее об этом – в рекомендации.

Автономное учреждение на УСН

Порядок, как учитывать при расчете единого налога расходы на замену комплектующих в компьютере, зависит от объекта налогообложения:

– «доходы» – стоимость комплектующих налоговую базу не уменьшит;

– «доходы минус расходы» – стоимость комплектующих попадет в расходы на ремонт основных средств или в материальные расходы по мере оплаты и замены.

Стоимость комплектующих отражайте в расходах на ремонт основных средств, если поломанный компьютер учитываете как основное средство – он стоит больше 100 000 руб. Как отразить в расходах замену запчастей при модернизации основного средства, читайте в рекомендации.

Компьютер в налоговом учете к ОС не относится – стоимость комплектующих учитывайте в составе материальных расходов. Стоит отметить, что порядок учета расходов на восстановление компьютера-матзапаса в НК не прописали. Поэтому учреждение вправе списать их по статьям расходов по пункту 1 статьи 346.16 НК. Условие – соблюдены все требования главы 26.2 НК: расходы экономически обоснованны, подтверждены документами, оплачены и т. д.

Такие правила расчета единого налога при упрощенке установлены пунктом 1 статьи 252, подпунктом 1 пункта 1 статьи 254, пунктом 1 статьи 257, пунктом 1 статьи 346.14, подпунктами 3, 5 пункта 1, пунктами 2, 4 статьи 346.16, пунктом 2 статьи 346.17 НК. Дополнительные разъяснения дает Минфин в письме от 14.11.2008 № 03-11-04/2/169.

Важно! При модернизации компьютера заменили все его комплектующие или большую часть – собранный ПК учитывайте как новый объект. Если новая стоимость такого объекта превысила 100 000 руб., затраты на модернизацию классифицируйте как расходы на приобретение амортизируемого имущества. Их списывайте в общем порядке. Это подтверждают сотрудники Минфина в частных разъяснениях.

Источник

Как отразить в учете замену комплектующих в компьютере

Классификация работ: ремонт или модернизация

Замена комплектующих в компьютере может происходить при его ремонте или модернизации. Поскольку в бухучете и при налогообложении операции по ремонту и модернизации отражаются по-разному, важно правильно их классифицировать. Сделать это можно исходя из цели проведения ремонта и модернизации. Основной целью ремонтных работ является устранение неисправностей, из-за которых невозможно эксплуатировать основное средство.

В отличие от ремонта модернизация проводится с целью улучшить характеристики и изменить назначение основного средства (абз. 2 п. 2 ст. 257 НК РФ). Поэтому замена вышедшего из строя элемента компьютера признается ремонтом. Если же замена связана не с физическим износом комплектующих, а с моральным – это модернизация. Например, если вместо устаревших комплектующих установили более современные с лучшими характеристиками. Аналогичная точка зрения отражена в письмах Минфина России от 6 ноября 2009 г. № 03-03-06/4/95, от 27 мая 2005 г. № 03-03-01-04/4/67 и от 1 декабря 2004 г. № 03-03-01-04/1/166.

Ситуация: можно ли учесть как ремонт замену вышедших из строя комплектующих в компьютере на более современные с лучшими характеристиками?

Да, можно, при условии что после замены комплектующих функциональное назначение компьютера не изменилось.

Одним из основных условий отнесения замены комплектующих к ремонту является неисправность компьютера. Однако если характеристики компьютера улучшились, то замена комплектующих может быть признана модернизацией. В этом случае при разграничении модернизации и ремонта необходимо определить, не привело ли улучшение характеристик к изменению функционального назначения компьютера. Например, до замены комплектующих, приведшей к улучшению характеристик, компьютер использовался как рабочая станция, а после замены – как сервер для поддержания нормальной работы сети. В этом случае замена комплектующих при налоговой проверке может быть признана модернизацией (абз. 2 п. 2 ст. 257 НК РФ). Если функциональное назначение компьютера не изменилось, то замена комплектующих признается ремонтом. Аналогичная точка зрения отражена в письмах Минфина России от 9 октября 2006 г. № 03-03-04/4/156 и от 27 мая 2005 г. № 03-03-01-04/4/67.

Разделяют данную позицию арбитражные суды. По их мнению, замена неисправных частей объекта основных средств на более мощные (совершенные) не является модернизацией. Если в результате такой замены технологическое или производственное назначение объекта не изменилось, то, несмотря на улучшение его эксплуатационных характеристик, затраты на замену неисправных узлов (агрегатов) следует квалифицировать как расходы на ремонт основного средства (см., например, постановления ФАС Московского округа от 23 июля 2008 г. № КА-А40/6654-08, от 14 августа 2006 г. № КА-А40/7489-06, Уральского округа от 17 июня 2008 г. № Ф09-4293/08-С3, от 7 июня 2006 г. № Ф09-4680/06-С7, Северо-Западного округа от 21 августа 2007 г. № А56-20587/2006).

Бухучет: комплектующие

Запасные комплектующие для компьютера (монитор, клавиатура, мышь, процессор, жесткий диск, CD-ROM и т. п.) учитываются в составе материалов (Инструкция к плану счетов). Поэтому учет операций, связанных с поступлением и списанием комплектующих в бухучете, аналогичен общему порядку поступления и списания материалов.

Поступление, перемещение и выбытие комплектующих для компьютера в бухучете отразите на субсчете 10-5 «Запасные части» к счету 10 «Материалы».

Бухучет: ремонт

В бухучете затраты на ремонт отразите в том отчетном периоде, к которому они относятся. Они включаются в состав расходов по обычным видам деятельности (п. 27 ПБУ 6/01, подп. 5, 7 ПБУ 10/99). Поэтому списание комплектующих при ремонте компьютера отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 10-5

– списаны комплектующие на ремонт компьютера.

Такой порядок предусмотрен пунктом 67 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: нужно ли составлять акт по форме № ОС-3 при замене неисправных комплектующих в компьютере?

Если местонахождение компьютера при ремонте не меняется, то составлять акт по форме № ОС-3 не нужно.

Объясняется это тем, что составление этого акта обязательно при приеме-сдаче основного средства от заказчика к исполнителю (указания по заполнению формы № ОС-3 , утвержденные постановлением Госкомстата России от 21 января 2001 г. № 7). Например, если компьютер был передан для ремонта подрядчику или в ремонтную службу организации.

Если же при ремонте местонахождение объекта не меняется (т. е. он не был передан подрядчику или в ремонтную службу), то приема-передачи основного средства не происходит. Однако в данном случае замену комплектующих в компьютере необходимо документально подтвердить (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Для этого можно составить акт о замене запчастей в объекте основных средств.

Совет: чтобы упростить документооборот, акты о замене комплектующих в компьютере можно составлять в конце месяца по каждому исполнителю работ.

Бухучет: модернизация

Затраты на модернизацию учтите на счете 08 «Вложения во внеоборотные активы» с последующим включением в первоначальную стоимость основного средства (п. 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Чтобы обеспечить возможность получения данных по видам капитальных вложений, к счету 08 целесообразно открыть субсчет «Расходы на модернизацию».

В бухучете списание комплектующих при модернизации компьютера отразите проводкой:

Дебет 08 субсчет «Расходы на модернизацию» Кредит 10-5

– списаны комплектующие на модернизацию компьютера.

После замены комплектующих при модернизации нужно составить акт по форме № ОС-3 . Он утверждается руководителем организации и передается бухгалтеру. Сведения о модернизации отразите в инвентарной карточке учета компьютера по форме № ОС-6 ( ОС-6а ) или в инвентарной книге по форме № ОС-6б (предназначена для малых предприятий ) (п. 40 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). В бухучете при этом сделайте проводку:

Дебет 01 Кредит 08 субсчет «Расходы на модернизацию»

– увеличена первоначальная стоимость компьютера на стоимость комплектующих.

Такой порядок установлен в пункте 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

О том, как начислять амортизацию после модернизации компьютера, см. Как отразить в учете модернизацию основных средств .

Ситуация: как в бухучете списать расходы на модернизацию компьютера, стоимость которого была учтена единовременно? Она не превышает 40 000 руб., а согласно учетной политике организации объекты с такой стоимостью отражаются в составе МПЗ.

Расходы на модернизацию также можно списать единовременно.

Организация имеет право учитывать активы, полностью соответствующие признакам основных средств, но стоимостью не более 40 000 руб., в качестве МПЗ на счете 10 (п. 5 ПБУ 6/01, Инструкция к плану счетов). Это означает, что при учете стоимости таких объектов следует руководствоваться нормами ПБУ 5/01. В этом нормативном акте не предусмотрено увеличения стоимости МПЗ после проведения работ по модернизации объектов. Поэтому, независимо от суммы, все затраты на модернизацию компьютера, ранее учтенного в составе МПЗ, можно учесть в составе расходов единовременно.

Бухучет: использование старых комплектующих

После замены старые комплектующие могут быть пригодны для дальнейшего использования. Например, организация может продать их либо использовать при ремонте других компьютеров. В этом случае при поступлении замененных комплектующих заполняется накладная по форме № М-11 (п. 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Ситуация: как отразить в бухучете поступление и использование комплектующих, замененных при модернизации или ремонте компьютера. Комплектующие пригодны для дальнейшего использования?

Поступление демонтированных комплектующих отразите в составе прочих доходов. Старые комплектующие могут быть пригодны для дальнейшего использования, например, для ремонта.

Организация может руководствоваться положениями пункта 79 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. В нем сказано, что пригодные для использования детали, узлы и агрегаты выбывающих объектов основных средств приходуются по текущей рыночной стоимости. Поступление таких комплектующих отразите в составе прочих доходов. Под рыночной стоимостью в данном случае понимается сумма денежных средств, которая может быть получена организацией в результате продажи комплектующих для компьютера (п. 9 ПБУ 5/01).

При поступлении комплектующих для компьютера на склад сделайте проводку:

Дебет 10-5 Кредит 91-1

– оприходованы комплектующие для компьютера, бывшие в эксплуатации (на основании требования-накладной по форме № М-11.

Иногда, чтобы привести замененные комплектующие в пригодное состояние, организации ремонтируют их. В этом случае в стоимость восстановленных комплектующих нужно включить затраты на ремонт (п. 11 ПБУ 5/01).

Если в дальнейшем комплектующие будут проданы, в бухучете сделайте проводку:

Дебет 91-2 Кредит 10-5

– списана стоимость проданных комплектующих на расходы на продажу.

Если в дальнейшем комплектующие будут использованы при ремонте других компьютеров, в бухучете сделайте проводку:

Дебет 20 (23, 26, 25, 29, 44. ) Кредит 10-5

– списаны комплектующие на ремонт компьютеров.

Налог на прибыль: ремонт

В налоговом учете компьютеры признаются основными средствами, если стоят более 100 000 руб. (п. 1 ст. 257 НК РФ).

Поэтому, если комплектующие использованы при ремонте такого компьютера (основного средства), их стоимость включите в состав прочих расходов на основании пункта 1 статьи 260 Налогового кодекса РФ.

Специального порядка учета расходов на ремонт компьютера, не являющегося основным средством, в Налоговом кодексе РФ не предусмотрено. Поэтому затраты на ремонт такого имущества организация вправе учесть как прочие расходы согласно подпункту 49 пункта 1 статьи 264 Налогового кодекса РФ. Такой вывод позволяют сделать разъяснения Минфина России, данные в письме от 30 июня 2008 г. № 03-03-06/1/376.

Организации, применяющие метод начисления, налоговую базу уменьшают по мере замены комплектующих в компьютере (п. 5 ст. 272 НК РФ). Если организация применяет кассовый метод, налоговая база уменьшается по мере замены и оплаты комплектующих поставщику (п. 3 ст. 273 НК РФ).

Пример отражения в бухучете и при налогообложении замены комплектующих при ремонте компьютера. Организация применяет общую систему налогообложения

В феврале на компьютере, установленном в бухгалтерии ООО «Альфа», вышел из строя блок питания. Для его замены организация приобрела новый блок питания по цене 2360 руб. (в т. ч. НДС – 360 руб.). Старый блок питания не подлежит восстановлению. В этом же месяце был составлен акт о замене блока питания. «Альфа» применяет метод начисления и платит налог на прибыль помесячно. Операций, не облагаемых НДС, организация не выполняет. Учет материалов организация ведет без отражения на счетах 15 и 16.

В феврале бухгалтер «Альфы» сделал следующие записи:

Дебет 10-5 Кредит 60

– 2000 руб. (2360 руб. – 360 руб.) – приобретен блок питания;

Дебет 19 Кредит 60

– 360 руб. – учтен НДС со стоимости блока питания;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 360 руб. – принят к вычету НДС;

Дебет 60 Кредит 51

– 2360 руб. – перечислены денежные средства за блок питания;

Дебет 26 Кредит 10-5

– 2000 руб. – списана стоимость блока питания на текущие расходы организации.

При расчете налога на прибыль за февраль бухгалтер «Альфы» учел в составе расходов на ремонт основных средств стоимость блока питания в размере 2000 руб.

Налог на прибыль: модернизация

Когда комплектующие использованы для улучшения технических характеристик (по сути – модернизации) компьютера, не являющегося основным средством, спишите их стоимость в уменьшение налогооблагаемой прибыли по окончании работ (подп. 49 п. 1 ст. 264 НК РФ).

Комплектующие, использованные при модернизации основного средства, включите в его первоначальную стоимость (п. 2 ст. 257 НК РФ). Если организация применяет метод начисления, первоначальную стоимость компьютера увеличьте по мере замены комплектующих (п. 1 ст. 272 НК РФ). Если организация применяет кассовый метод, первоначальную стоимость компьютера увеличьте по мере замены и оплаты комплектующих (п. 3 ст. 273 НК РФ).

Организация имеет право единовременно учесть не более 10 процентов (30% – в отношении основных средств, входящих в третью–седьмую амортизационные группы) стоимости комплектующих, использованных при модернизации компьютера, в составе расходов (п. 9 ст. 258 НК РФ). Подробнее об этом см. Как отразить в учете модернизацию основных средств .

После модернизации организация может увеличить срок полезного использования компьютера. Это возможно, если после модернизации характеристики компьютера изменились так, что это позволит эксплуатировать его дольше ранее установленного срока. При этом увеличить срок полезного использования можно в пределах амортизационной группы, к которой относится компьютер. Поэтому, если изначально был установлен максимальный срок использования, увеличить его после модернизации нельзя. Такие правила установлены в пункте 1 статьи 258 Налогового кодекса РФ.

Компьютерная техника относится ко второй амортизационной группе (Классификация, утвержденная постановлением Правительства РФ от 1 января 2002 г. № 1). То есть по приобретенным компьютерам может быть установлен максимальный срок полезного использования – 36 месяцев (п. 3 ст. 258 НК РФ).

После модернизации амортизацию по компьютеру начисляйте по прежним нормам. В отличие от налогового учета, в бухучете амортизация по модернизированному компьютеру начисляется исходя из оставшегося срока полезного использования (т. е. по новым нормам). Поэтому если до модернизации ежемесячные суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадали, то после ее проведения они будут отличаться.

Пример отражения в бухучете и при налогообложении замены комплектующих при модернизации компьютера (основного средства). Организация применяет общую систему налогообложения

В январе модернизировали компьютер главного бухгалтера ООО «Альфа», который был приобретен в 2014 году. А именно главному бухгалтеру заменили старый монитор на новый, жидкокристаллический, стоимость которого составила 11 800 руб. (в т. ч. НДС – 1800 руб.). В этом же месяце был составлен акт по форме № ОС-3. В дальнейшем организация планирует реализовать старый монитор по цене 2360 руб. (в т. ч. НДС – 360 руб.). «Альфа» применяет метод начисления и платит налог на прибыль помесячно. Операций, не облагаемых НДС, организация не выполняет. Учет материалов организация ведет без отражения на счетах 15 и 16.

Для отражения в учете полученных запчастей бухгалтер «Альфы» открыл к счету 10 субсчет «Запчасти, выявленные в ходе ремонта».

Первоначальная стоимость компьютера, по которой он принят к учету, составляет 42 300 руб. Компьютерная техника относится ко второй амортизационной группе. При принятии компьютера к учету был установлен максимальный срок полезного использования – 3 года (36 месяцев). Для целей бухгалтерского и налогового учета амортизация начисляется линейным методом.

Для целей бухучета годовая норма амортизации по компьютеру составляет 33,3333 процента (1 : 3 × 100%), годовая сумма амортизации – 14 100 руб. (42 300 руб. × 33,3333%), ежемесячная сумма амортизации – 1175 руб./мес. (14 100 руб. : 12 мес.).

Для целей налогового учета ежемесячная норма амортизации по компьютеру равна 2,7778 процента (1 : 36 мес. × 100%), ежемесячная сумма амортизационных отчислений – 1175 руб./мес. (42 300 руб. × 2,7778%).

В январе бухгалтер «Альфы» сделал следующие записи:

Дебет 10-5 Кредит 60

– 10 000 руб. (11 800 руб. – 1800 руб.) – приобретен монитор;

Дебет 19 Кредит 60

– 1800 руб. – учтен НДС со стоимости монитора;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1800 руб. – принят НДС к вычету;

Дебет 60 Кредит 51

– 11 800 руб. – перечислены денежные средства за монитор;

Дебет 08 субсчет «Расходы на модернизацию» Кредит 10-5

– 10 000 руб. – списан новый монитор;

Дебет 01 Кредит 08 субсчет «Расходы на модернизацию»

– 10 000 руб. – увеличена первоначальная стоимость компьютера на расходы на приобретение нового монитора;

Дебет 10 субсчет «Запчасти, выявленные в ходе ремонта» Кредит 91-1

– 2000 руб. (2360 руб. – 360 руб.) – оприходован старый монитор;

Дебет 26 Кредит 02

– 1175 руб. – начислена амортизация по компьютеру.

При расчете налога на прибыль за январь бухгалтер учел во внереализационных доходах рыночную стоимость старого монитора в сумме 2000 руб., а в расходах – амортизационные отчисления по компьютеру в сумме 1175 руб.

Замена монитора не привела к увеличению срока полезного использования компьютера. Поэтому для целей бухгалтерского и налогового учета срок полезного использования компьютера не пересматривался. В бухучете амортизация по оборудованию начислялась в течение 26 месяцев. Поэтому для целей бухучета оставшийся срок полезного использования основного средства после реконструкции составляет 10 месяцев (36 мес. – 26 мес.).

Первоначальная стоимость компьютера с учетом расходов на приобретение нового монитора составила 52 300 руб. (42 300 руб. + 10 000 руб.). Остаточная стоимость компьютера без учета этих расходов равна 11 750 руб. (42 300 руб. – 1175 руб./мес. × 26 мес.), а с учетом – 21 750 руб. (11 750 руб. + 10 000 руб.).

Для целей бухучета ежемесячная сумма амортизации – 2175 руб./мес. (21 750 руб. : 10 мес.). В налоговом учете ежемесячная сумма амортизационных отчислений после модернизации составила:

52 300 руб. × 2,7778% = 1453 руб./мес.

Поскольку после модернизации ежемесячная сумма амортизационных отчислений для целей бухгалтерского и налогового учета стала отличаться, у организации возникла временная разница в размере 722 руб. (2175 руб./мес. – 1453 руб./мес.), приводящая к образованию отложенного налогового актива.

С февраля по ноябрь (10 месяцев) начисление амортизационных отчислений бухгалтер отражал проводкой:

Дебет 26 Кредит 02

– 2175 руб. – начислена амортизация по модернизированному компьютеру;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 144 руб. (722 руб. × 20%) – начислен отложенный налоговый актив с разницы между ежемесячными амортизационными отчислениями для целей бухгалтерского и налогового учета.

В ноябре в бухучете компьютер был полностью самортизирован (52 300 руб. – 1175 руб./мес. × 26 мес. – 2175 руб./мес. × 10 мес.). Поэтому с декабря бухгалтер прекратил начислять по нему амортизацию.

В налоговом учете компьютер не самортизирован на сумму 7220 руб. (52 300 руб. – 1175 руб./мес. × 26 мес. – 1453 руб./мес. × 10 мес.), поэтому в налоговом учете бухгалтер продолжил начислять амортизацию.

С декабря при начислении амортизации для целей налогового учета бухгалтер списание отложенного актива отражал проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 291 руб. (1453 руб. × 20%) – списан отложенный налоговый актив.

Налог на прибыль: использование старых комплектующих

После замены старые комплектующие могут быть пригодны для дальнейшего использования. Например, организация может продать их либо использовать при ремонте других компьютеров.

Ситуация: как отразить при расчете налога на прибыль поступление и использование комплектующих, которые пришлось заменить при модернизации или ремонте компьютера? Комплектующие пригодны для дальнейшего использования.

При расчете налога на прибыль стоимость материалов, полученных при ремонте (модернизации) компьютера, включите в состав внереализационных доходов. Тот факт, является компьютер основным средством или учтен как материально-производственные запасы, значения не имеет. Этот вывод следует из статьи 250 Налогового кодекса РФ, писем Минфина России от 14 октября 2010 г. № 03-03-06/1/647, от 6 октября 2009 г. № 03-03-06/1/647, от 28 сентября 2009 г. № 03-03-06/1/620 и ФНС России от 23 ноября 2009 г. № 3-2-13/227.

Отразить доходы нужно в момент поступления запчастей на склад (при составлении накладной по форме № М-11) (подп. 1 п. 4 ст. 271, п. 2 ст. 273 НК РФ). Материалы включите в состав доходов по рыночной стоимости , определенной по правилам статьи 105.3 Налогового кодекса РФ (п. 5 ст. 274 НК РФ).

Можно ли списать в расходы оприходованные детали, зависит от того, является компьютер основным средством или нет.

Если запчасти получены от ремонта (модернизации) основного средства, их стоимость можно учесть в расходах при дальнейшем использовании в деятельности организации. Налогооблагаемую прибыль можно уменьшить на стоимость запчастей, которая ранее вошла в доход при их получении в ходе ремонта (модернизации). Такое право прописано в пункте 2 статьи 254 Налогового кодекса РФ. В нем сказано, что в составе материальных расходов организация вправе учесть стоимость пригодных для дальнейшего использования излишков МПЗ, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже и разборке выводимых из эксплуатации основных средств, а также при их ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации.

Если организация примет решение продать запчасти, полученные в ходе ремонта (модернизации) компьютера, то их стоимость можно учесть в составе расходов от реализации (подп. 2 п. 1 ст. 268, абз. 2 п. 2 ст. 254 НК РФ).

Порядок определения стоимости извлеченных запчастей прописан в абзаце 2 пункта 2 статьи 254, пунктах 13 и 20 статьи 250 Налогового кодекса РФ.

Запчасти, полученные от ремонта (модернизации) компьютера, который к основным средствам не относится, списать в расходы не удастся. Подробнее об этом см. Какие материальные расходы учитывать при расчете налога на прибыль .

ОСНО: НДС

Входной НДС по комплектующим, приобретенным для замены в компьютере, примите к вычету в обычном порядке (абз. 1 п. 5 ст. 172 НК РФ). То есть после принятия на учет указанных комплектующих и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). Исключение из этого правила, в частности, составляют случаи, когда:

- организация пользуется освобождением от уплаты НДС;

- организация использует компьютер только для выполнения не облагаемых НДС операций.

В этих случаях входной НДС учтите в стоимости комплектующих, использованных при модернизации или ремонте компьютера. Такой порядок следует из пункта 2 статьи 170 Налогового кодекса РФ.

Если организация использует компьютер для выполнения как облагаемых, так и не облагаемых НДС операций, входной налог со стоимости комплектующих распределите (п. 4 ст. 170 НК РФ).

При расчете налога на имущество расходы на приобретение комплектующих, включенных в первоначальную стоимость компьютера, учтите с 1-го числа месяца, следующего за окончанием модернизации (п. 4 ст. 376 НК РФ).

УСН

Если организация на упрощенке платит единый налог с доходов, расходы на замену комплектующих в компьютере налоговую базу не уменьшают (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, то, как отражать в расходах замену комплектующих, зависит от стоимости компьютера.

Компьютеры признаются основными средствами, если стоят более 100 000 руб. (п. 4 ст. 346.16, п. 1 ст. 257 НК РФ). Поэтому, если комплектующие использованы при ремонте такого компьютера (основного средства), их стоимость уменьшает налоговую базу на основании подпункта 3 пункта 1 статьи 346.16 Налогового кодекса РФ.

О том, как учесть расходы на замену комплектующих при модернизации основного средства, см. Как отразить в учете модернизацию основных средств .

Специального порядка учета расходов на ремонт (модернизацию) компьютера, который к основным средствам не относится, в Налоговом кодексе РФ не предусмотрено. Поэтому затраты на ремонт (модернизацию) такого имущества организации вправе списать по статьям расходов, предусмотренным пунктом 1 статьи 346.16 Налогового кодекса РФ. При условии, что все требования, предъявляемые главой 26.2 Налогового кодекса РФ к порядку признания данных затрат, выполнены (расходы экономически обоснованны, документально подтверждены, оплачены и т. д.) (п. 2 ст. 346.16, п. 2 ст. 346.17, п. 1 ст. 252 НК РФ). Стоимость устройств, приобретенных для замены вышедших из строя элементов компьютерной техники, можно учесть в составе материальных расходов (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 1 п. 1 ст. 254 НК РФ). Такой вывод позволяют сделать разъяснения Минфина России, данные в письме от 14 ноября 2008 г. № 03-11-04/2/169.

Налоговую базу уменьшайте по мере замены и оплаты комплектующих (п. 2 ст. 346.17 НК РФ).

Ситуация: как отразить на упрощенке поступление и использование комплектующих, которые пришлось заменить при модернизации или ремонте компьютера? Комплектующие пригодны для дальнейшего использования.

Стоимость комплектующих, полученных в результате ремонта (модернизации) компьютера, при расчете единого налога включите в состав внереализационных доходов (ст. 250, п. 1 ст. 346.15 НК РФ). Тот факт, является компьютер основным средством или учтен как материально-производственные запасы, значения не имеет.

Отразить доходы нужно в момент поступления запчастей на склад (при составлении накладной по форме № М-11) по рыночным ценам (п. 1 ст. 346.17, п. 4 ст. 346.18 НК РФ).

Если в дальнейшем такие запчасти будут использованы повторно (реализованы), их не удастся учесть в расходах.

Организации, которые платят единый налог с доходов, при расчете налоговой базы никакие расходы не учитывают (п. 1 ст. 346.14, п. 4 ст. 346.18 НК РФ).

Организации, которые платят единый налог с разницы между доходами и расходами, любые расходы признают только после их фактической оплаты. Оплатой признается прекращение обязательств перед поставщиками путем перечисления денежных средств или иным способом. Такой порядок предусмотрен пунктом 2 статьи 346.17 Налогового кодекса РФ.

При получении комплектующих, замененных при модернизации или ремонте компьютера, у организации не возникает никаких обязательств. Более того, выявление таких материалов не связано с появлением каких-либо расходов, поскольку экономические выгоды организации не уменьшаются. Дальнейшее использование в производстве или реализация бывших в употреблении комплектующих тоже не повлияет на расчет единого налога. Ведь условие о погашении задолженности в отношении поступившего имущества так и останется невыполненным.

Таким образом, никаких оснований для того, чтобы включать в расходы стоимость комплектующих, замененных при модернизации (ремонте), у организаций, которые применяют упрощенку, нет.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы на замену комплектующих в компьютере не влияют.

ОСНО и ЕНВД

Компьютер может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае если замена комплектующих проводилась при модернизации, то для целей расчета налога на прибыль нужно распределить ежемесячную сумму амортизационных отчислений. Для целей расчета налога на имущество – остаточную стоимость основного средства с учетом расходов на модернизацию. Такой порядок следует из пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

Если замена комплектующих не признается модернизацией компьютера, то нужно распределить расходы на их приобретение (п. 9 ст. 274 НК РФ). Расходы на приобретение комплектующих для компьютера, используемого в одном виде деятельности организации, распределять не нужно.

НДС, выделенный в счете-фактуре на приобретение комплектующих для компьютера, также нужно распределить. Распределите НДС пропорционально доле операций, облагаемых этим налогом. Долю операций, облагаемых НДС, определите исходя из стоимости отгруженных товаров (работ, услуг, имущественных прав), облагаемых НДС, в общем объеме отгрузки за налоговый период. Такой порядок предусмотрен в пунктах 4, 4.1 статьи 170 Налогового кодекса РФ.

Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Источник