Большая Энциклопедия Нефти и Газа

Непредвиденный ремонт

Непредвиденный ремонт заключается в срочном исправлении мелких эксплуатационных повреждений. Осуществляется текущий ремонт силами ремонтных цехов и производится за счет эксплуатационных расходов. [1]

Случайные, аварийные и непредвиденные ремонты дезорганизуют эксплуатацию аппаратов и приносят большой ущерб производству. [2]

Для выполнения текущего планово-предупредительного и непредвиденного ремонта скважин на каждом промысле организуются специальные бригады подземного ремонта, возглавляемые мастером по подземному ремонту. Участники бригады работают посменно. В каждую смену задалживаются обычно три человека: оператор с помощником — у скважины и тракторист — у лебедки. Во многих случаях тракторы-подъемники, прикрепляемые к бригадам подземного ремонта, используются промыслом на началах проката, с почасовой оплатой конторам автотракторного хозяйства. [3]

К текущему ремонту также относятся непредвиденные ремонты , вызванные случайными повреждениями, которые не могут быть выполнены в порядке технического обслуживания. [4]

Для обеспечения наибольшей оперативности по проведению аварийных или непредвиденных ремонтов на станциях, удаленных от ЦРМЗ, выделяются специальные небольшие ремонтные бригады. [5]

В отличие от профилактического ремонта, проводимого в плановом порядке, непредвиденный ремонт заключается в срочном исправлении мелких случайных повреждений, которые не могли быть заранее обнаружены и устранены при профилактическом ремонте или возникли после его выполнения, а задержка с устранением этих недостатков может привести к серьезным авариям или к значительному ухудшению условий эксплуатации. Такие мелкие неисправности должны быть немедленно устранены в сроки, установленные правилами технической эксплуатации. [6]

Все работы по текущему ремонту можно подразделить на две группы: профилактический ремонт, выявляемый в процессе эксплуатации и планируемый заранее по объему и времени его выполнения; непредвиденный ремонт , выполняемый в срочном порядке и заключающийся в срочном исправлении повреждений, которые не могут быть заранее обнаружены и устранены при профилактическом ремонте. Задержки с устранением этих повреждений могут привести к серьезным авариям. [7]

Практика показывает, что в результате концентрации машин в крупные парки создаются предпосылки для коренного улучшения их технического состояния. В результате сокращаются сроки обслуживания и ремонта машин, количество непредвиденных ремонтов . [8]

Текущий ремонт предполагает устранение мелких повреждений и может быть профилактическим и непредвиденным. Профилактический ремонт планируется на основании описей, составленных при ППО; план его проведения утверждается либо руководителем цеха, либо главным инженером насосной станции или производственного управления. Непредвиденный ремонт заключается в срочном исправлении мелких эксплуатационных повреждений. Текущий ремонт осуществляется силами ремонтных цехов и производится за счет эксплуатационных расходов. [9]

Текущий ремонт предполагает устранение мелких повреждений и моЖеФ быть профилактическим и непредвиденным. Профилактический ремонт планируется на основании описей, составленных при ППО; план его проведения утверждается-либо руководителем цеха, либо главным инженером насосной станции или производственного управления. Непредвиденный ремонт заключается в срочном исправлении мелких эксплуатационных повреждений. [10]

Текущий ремонт предполагает устранение мелких повреждений и может быть профилактическим и непредвиденным. Профилактический ремонт планируется на основании описей, составленных при ППО; план его проведения утверждается либо руководителем цеха, либо главным инженером насосной станции илп Производственного управления. Непредвиденный ремонт заключается в срочном исправлении мелких эксплуатационных повреждений. [11]

Также для равномерного отнесения расходов на себестоимость может использоваться счет 31 Расходы будущих периодов. Если в случае использования счета 89 реальные расходы на ремонт как бы отодвинуты во времени, то здесь, наоборот, расходы относятся на себестоимость после ремонта. Такая необходимость может возникнуть тогда, когда нужно осуществить крупный непредвиденный ремонт , а большие затраты могут отрицательно повлиять на финансовый результат. [12]

Источник

Непредвиденные расходы в смете

Непредвиденные расходы в смете

Непредвиденные затраты в смете рекомендуется учитывать при произведении расчетов на все виды строительных объектов. Данный вид расходов, как правило, включается в состав сводного сметного расчета.

Однако иногда можно включить непредвиденные расходы в сметы локального и объектного типа, например, в смету по форме №4, локальный сметный расчет и т.д. В МДС81-35.2004 уточняется, что резерв на данный вид затрат должен быть учтен на основании соглашения между заказчиком и подрядчиком при оформлении твердой договорной цены.

Однако обоснование для непредвиденных расходов в смете и их размере все же существует. Кроме того, резерв средств по данному виду затрат и их включению в состав сметной документации также имеет обоснование.

Резерв непредвиденных расходов в смете

Одним из документов, в которых предоставляется основная информация о начислении непредвиденных расходов в смете на текущий ремонт и на прочие виды строительно-монтажных работ, является методический документ в строительстве МДС81-35.2004. В составе указанного документа выделена отдельная часть, касающаяся данной темы.

Так, в пункте 4.96 приведенных методических указаний даются сведения о резерве непредвиденных расходов в смете на каждый вид объекта и методах учета данной статьи в составе сводного сметного расчета. Прежде всего, следует отметить, что непредвиденные работы включаются в состав сметной формы для того, чтобы была возможность оплатить расходы, связанные с работами и затратами, возникшими в процессе строительства.

При этом важно иметь в виду, что непредвиденные расходы в смете — это затраты на работы, которые возникли в результате уточнения проектной документации, или условий производства строительных работ, которые изначально не были заложены в проектные решения. То есть если в процессе строительства произошел какой-то инцидент по вине одной из сторон, то затраты на его устранение не являются частью непредвиденных затрат.

Начисление непредвиденных расходов в смете обычно происходит, как отмечалось выше, в составе сводного сметного расчета. В пункте 4.96 МДС81-35.2004 приведен порядок учета данного вида затрат для разных типов строительных объектов.

Так, непредвиденные расходы в смете на капитальное строительство и реконструкцию объектов должны быть включены при подведении итогов по главам 1-12. Если производится капитальный ремонт, то указанный вид затрат также учитывается при подведении итогов, однако уже на основании суммарной стоимости глав 1-9 сводного сметного расчета.

В составе локальной сметы или локального ресурсного сметного расчета непредвиденные расходы также учитываются при подведении итогов. Однако начисление непредвиденных затрат в смете производится от общей суммы без НДС. То есть данный вид расходов должен быть указан в итоговой части сметы, но до подведения общего итога.

Необходимо также отметить то, что в пункте 4.33 упоминавшегося методического документа в строительстве указано, что если в процессе строительства того или иного объекта не возникло факторов для включения в стоимость непредвиденных затрат в смете, то данный резерв остается в распоряжении заказчика.

То есть если в процессе производства работ не возникло необходимости изменения проектных решений или учета условий на объекте, которые не были учтены в изначальной проектной документации, но оказывают влияние на строительство, то и задействовать резерв непредвиденных затрат в смете не представляется возможным. Поэтому стоимость данного вида расходов может быть учтена в пользу организации подрядчика только при наличии весомого обоснования.

Однако необходимо также отметить, что согласно пункту 4.65 МДС81-35.2004 непредвиденные расходы в смете все же могут включать в себя некоторые другие затраты, связанные с оборудованием на объекте. Например, за счет резерва непредвиденных расходов может быть оплачена стоимость предмонтажной ревизии оборудования. Данный вид работ должен производиться, если было нарушение гарантийного срока оборудования, или условия хранения не соответствовали требованиям.

Рисунок 1. Непредвиденные расходы в смете

Размер непредвиденных расходов в смете

Что касается суммы непредвиденных затрат в смете, то, как было отмечено выше, для каждого отдельного объекта данная статья является частью договора между заказчиком и подрядчиком. Об этом написано в упоминавшемся выше пункте 4.33 методического документа МДС81-35.2004.

Однако для строительных объектов, финансирование которых производится из бюджетных средств, обоснованием для непредвиденных расходов в смете является пункт 4.96 того же МДС. При этом следует иметь в виду, что сумма накладных расходов будет стандартной независимо от того, строительные, ремонтные работы или работы по реконструкции производятся на объекте.

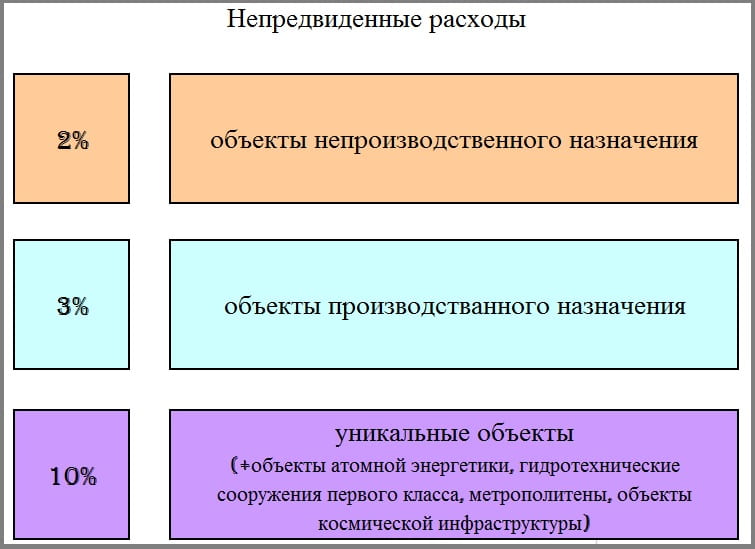

Таким образом, в пункте 4.96 МДС81-35.2004 рекомендуется применять непредвиденные расходы в смете в размере 2%, если предусмотрено капитальное строительство объектов непроизводственного значения. Этот показатель является одним из самых часто применяемых в сметах гражданского строительства и в расчетах на прочие объекты.

Непредвиденные затраты в смете в размере 3% учитываются для объектов производственного назначения. Данный показатель также является довольно частотным при определении стоимости строительства многих объектов во всех регионах России.

И, наконец, непредвиденные расходы в смете в размере 10% применяются к уникальным объектам. Кроме того, данный процент указывается в расчетах на объекты космической инфраструктуры и атомной энергетики. В сметных формах на метрополитены и гидротехнические сооружения первого класса также применяется данный показатель.

В связи со всем вышеизложенным можно сделать вывод, что непредвиденные расходы в смете важно учесть на любой тип объекта и на любой вид строительно-монтажных работ. Однако следует помнить, что данный вид затрат является резервным, поэтому при успешном выполнении комплекса работ на объектах без веских оснований он не вводится в стоимость оплаты выполненных работ.

Рисунок 2. Размер непредвиденных расходов

Источник

Непредвиденные работы и затраты. Разъяснения ФАУ ФССЦ

СТ-СМЕТА ПИР

Программа для определения стоимости проектных работ и результатов инженерных изысканий

СМЕТА МДС 2020

Программа для составления смет на строительство и проверки сметной документации

Порядок использования резерва средств на непредвиденные работы и затраты приведен в Методических указаниях по определению стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004). Согласно пункту 4.33 указанного документа часть резерва средств, предусмотренного в сводном сметном расчете, в размере, согласованном заказчиком и подрядчиком, может включаться в состав твердой договорной цены.

В этом случае передаваемая подрядчику часть резерва средств предназначена для покрытия рисков подрядной организации, связанных с возможным увеличением в период строительства стоимости материалов и конструкций, услуг третьих лиц, ростом оплаты труда и т.п.

Согласно пункту 6 статьи 709 Гражданского кодекса Российской Федерации подрядчик не вправе требовать увеличения твердой цены, а заказчик ее уменьшения, в том случае, когда в момент заключения договора подряда исключалась возможность предусмотреть полный объем подлежащих выполнению работ или необходимых для этого расходов.

В соответствии с пунктом 4.96 МДС 81-35.2004 при расчетах за выполненные работы по твердой договорной цене расшифровка расхода подрядчиком части резерва, включенного в твердую договорную цену, не требуется. Расчеты по отдельным лимитированным затратам должны осуществляться в соответствии с принятыми договорными условиями.

В случае, если расчеты между заказчиком и подрядчиком осуществляются за фактически выполненные работы, то весь резерв средств на непредвиденные работы и затраты, предусмотренный в сводном сметном расчете, остается в распоряжении заказчика и в цену выполненных работ не включается.

В случае, если государственным (муниципальным) контрактом на строительство не предусмотрено условие использования резерва средств на непредвиденные работы и затраты для оплаты дополнительных работ или затрат, возникших в процессе строительства объекта, и не предусмотренных проектно-сметной документацией (твердой договорной ценой), то резерв средств на непредвиденные работы и затраты учтенный в твердой договорной цене, в соответствии с пунктом 4.96 Методики определения стоимости строительной продукции на территории Российской Федерации, утвержденной постановлением Госстроя России от 05/03/2004 № 15/1 (МДС 81-35.2004), в актах приемки выполненных работ не расшифровывается и оплачивается заказчиком по норме согласованной при формировании договорной цены.

При необходимости выполнения дополнительных работ, превышающих объем предусмотренного договорной ценой резерва средств на непредвиденные работы и затраты, в проектно-сметную документацию вносятся изменения, а сметная документация подлежит обязательной повторной проверке достоверности определения сметной стоимости объекта капитального строительства, строительство которого финансируется с привлечением средств федерального бюджета. При этом выполнение дополнительных работ рекомендуется осуществлять на основании отдельного контракта или дополнения к основному контракту.

ВОПРОС: Как распределяется между Заказчиком и Подрядчиком резерв средств на непредвиденные работы и затраты?

В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренным в утвержденном проекте.

Часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете в размере, согласованном заказчиком и подрядчиком, может включаться в состав твердой свободной (договорной) цены на строительную продукцию. При производстве расчетов между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика. (Извлечение из письма ГОССТРОЯ РФ от 29.12.1993 №12-349 » О ПОРЯДКЕ ОПРЕДЕЛЕНИЯ СТОИМОСТИ СТРОИТЕЛЬСТВА И СВОБОДНЫХ (ДОГОВОРНЫХ) ЦЕН НА СТРОИТЕЛЬНУЮ ПРОДУКЦИЮ В УСЛОВИЯХ РАЗВИТИЯ РЫНОЧНЫХ ОТНОШЕНИЙ» п.3.5.9).(в ред. писем Минстроя РФ от 06.07.95 N ВБ-26/12-201, от 25.04.96 N ВБ-29/12-148).

Согласно п. 3.5.9.1 «Порядка определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений» (письмо Госстроя России от 29.12.93 N 12-349) часть резерва на непредвиденные работы и затраты передается Заказчиком Подрядчику только в случае твердой договорной цены. При производстве расчетов между заказчиком и подрядчиком за фактически выполненные работы весь резерв остается в распоряжении заказчика. При этом сообщаем, что в связи с выходом «Порядка . » письмо Минархстроя Российской Федерации от 17.01.92 N БФ-39/12 утратило силу. (Извлечение из письма Минстроя РФ от 30.08.1995 №12-251 » О РЕЗЕРВЕ НА НЕПРЕДВИДЕННЫЕ РАБОТЫ»).

ВОПРОС: Непредвиденные затраты 2% можно ли применить к ремонтным работам (капитальный и текущий ремонт)? Есть ли документальное обоснование кроме МДС 81-35.2004 ? Как применять в смете, где вставлять и на что считается? Что входит в непредвиденные затраты, кроме того что написано в МДС 81-35.2004 ?

Непредвиденные в размере 2% применяются при капит а льном ремонте. В МДС (п. 4.96) всё описано.

В смете начисляется на итог перед НДС (т.е. на стоимость СМР с учетом затрат на временные здания, зимнее удорожание, перевозку рабочих (если вы их берете) .

Для обоснования непредвиденных затрат, при составлении КС , дела ется отдельный расчет на работы (стоимость должна быть не менее резерва, предусмотренного сметой), которые не предусмотрены сметой к договору, не являются дополнительными работами, возникшими в процессе выполнения работ, но являются необходимыми (допустим, ошибка в проектной документации на ремонт, если таковая имеется).

Непредвиденные затраты — лимитированная сумма. И если ее не хватает, значит надо вносить изменения в проектно-сметную документацию и учитывать затраты именно на непредусмотренные работы, которые возникли в процессе строительства. А если твердая договорная цена с учетом лимита непредвиденных не покрывает расходов на возникшие работы, то подрядчик должен разложить «непредвиденные затраты» все по «полочкам» (составить смету, калькуляцию и т.д.) для заказчика, и заказчик должен определить нужно ли это, т.к. это его дополнительные расходы. И это прописывается в договоре подряда обязательно т.е. » форс-мажорные обстоятельства». При определении дополнительных затрат все прописывать нужно в договоре подряда ОБЯЗАТЕЛЬНО .

ВОПРОС: Просим дать разъяснения по вопросу включения резерва средств на непредвиденные работы и затраты в сводный сметный расчет стоимости строительства.

На основании Методики определения стоимости строительной продукции на территории РФ (МДС 81-35.2004 п. 4.96), а также приказа Минрегиона РФ № 220 от 01.06.2012 г. «О внесении изменений в Методику определения стоимости строительной продукции на территории РФ» в сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты в размерах, установленных нормативными документами. Вышеуказанные документы включены в федеральный реестр сметных нормативов.

Постановлением Правительства РФ № 628 от 25.06.2012 г. «О признании утратившими силу пунктов 31.1 и 31.2 Положения о составе разделов проектной документации и требованиях к их содержанию» из постановления Правительства № 87 от 16.02.2008 г. исключены вышеуказанные пункты, которые были ранее включены постановлением Правительства РФ №1006 от 07.12.2010 г. (о включении в сводный сметный расчет стоимости строительства резерва средств на непредвиденные работы и затраты).

ВОПРОС: Государственная экспертиза исключает резерв из сводного сметного расчета, ссылаясь на постановление Правительства РФ № 628 от 25.06.2012 г. Правомерно ли замечание экспертизы?

Учитывая, что Положение о составе разделов проектной документации и требованиях к их содержанию, утвержденное постановлением Правительства Российской Федерации от 16 февраля 2008 г. № 87 (далее — Положение) предназначено для установления требований к разделам и содержанию проектной документации, а не к порядку учета в сметной документации отдельных видов затрат, постановлением Правительства Российской Федерации от 25 июня 2012 года № 628 пункты 31 (1) и 31 (2) указанного Положения были исключены.

Согласно пункту 30 Положения сметная документация на строительство объектов капитального строительства, финансируемое полностью или частично с привлечением средств федерального бюджета, составляется с применением сметных нормативов, включенных в федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется за счет средств федерального бюджета (далее — федеральный реестр сметных нормативов).

Порядок составления сметной документации установлен Методикой определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), включенной в федеральный реестр сметных нормативов.

Пунктом 4.96 МДС 81-35.2004 (в редакции приказа Министерства регионального развития Российской Федерации от 1 июня 2012 года № 220) установлен порядок учета в сметной документации резерва средств на непредвиденные работы и затраты.

Учитывая изложенное, резерв средств на непредвиденные работы и затраты объектов капитального строительства, строительство, реконструкция или капитальный ремонт которых финансируется с привлечением средств федерального бюджета, определяется в соответствии с п. 4.96 МДС 81-35.2004.

ВОПРОС: При составлении последней редакции МДС 81-35.2004 в п.4.96. был убран последний абзац из предыдущей редакции, а именно: «при расчетах за выполненные работы по договорам с установленной твердой договорной ценой, резерв средств на непредвиденные работы и затраты в актах приемки выполненных работ не расшифровывается и оплачивается заказчиком по норме, согласованной при формировании договорной цены». Допускает ли новая редакция МДС:

— включать резерв на непредвиденные работы в полном объеме (3,0% для объектов производственного назначения) при формировании твердой договорной цены,

— включать в акты приемки выполненных работ и оплачивать по норме, согласованной при формировании договорной цены.

В соответствии с пунктом 4.96 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), в редакции приказа Министерства регионального развития Российской Федерации от 1 июня 2012 года № 220, резерв средств на непредвиденные работы и затраты определяется государственным заказчиком по согласованию с главным распорядителем средств соответствующего бюджета для объектов капитального строительства производственного назначения в размере, не превышающим 3-х процентов.

При этом возможность учета части резерва средств на непредвиденные работы и затраты в начальной (максимальной) цене контракта при подготовке конкурсной документации определяется государственным заказчиком по согласованию с главным распорядителем средств соответствующего бюджета.

Согласно пункту 4.1 статьи 9 Федерального закона от 21 июля 2005 года № 94-ФЗ «О размещении заказов на поставку товаров, выполнения работ, оказание услуг для государственных и муниципальных нужд» (далее Федеральный закон) цена государственного или муниципального контракта является твердой и не может изменяться в ходе его исполнения, за исключением случаев заключения контракта на основании пункта 2.1 части 2 статьи 55, а также случаев, установленных частями 4.2, 6, 6.2 — 6.4 статьи 9 указанного Федерального закона.

Взаиморасчеты за выполненные работы (затраты) осуществляются в порядке, предусмотренным государственным контрактом, в пределах твердой договорной цены.

Учитывая изложенное, необходимость подтверждения подрядчиком резерва средств на непредвиденные работы и затраты, включенного в твердую договорную цену, устанавливается государственным контрактом и в случае отсутствия такого подтверждения цена государственного контракта может быть снижена.

ВОПРОС: При прохождении экспертизы проектно-сметной документации ФГУ «Главгосэкспертиза», ссылаясь на приказ Минрегиона России от 01.06.2012 №220, потребовала согласовать с заказчиком размер средств на непредвиденные работы и затраты. Заказчик ответил, что согласно постановлению Правительства РФ от 25.06.2012 №628 «О признании утратившими силу пунктов 31(1) и 31(2) Положения о составе разделов проектной документации и требованиях к их содержанию» резерв средств на непредвиденные работы и затраты в сводный сметный расчет не включается, а приказ Минрегиона от 01.06.2012 №220 отменен.

Приказом Министерства регионального развития Российской Федерации от 01.06.2012 № 220 внесены изменения в Методику определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), утвержденную постановлением Государственного комитета Российской Федерации по строительству и жилищно-коммунальному комплексу от 05.03.2004 № 15/1 (далее — Методика), в том числе в пункт 4.96 раздела IV Методики, касающийся резерва средств на непредвиденные работы и затраты.

Учитывая изложенное, объем средств на непредвиденные работы и затраты объектов капитального строительства, строительство, реконструкция или капитальный ремонт которых осуществляется с привлечением средств бюджетов бюджетной системы Российской Федерации, определяется в соответствии с вышеуказанным приказом и включается в сводный сметный расчет стоимости строительства.

ВОПРОС: В настоящее время нашей организацией проводится проверка и согласование аукционной документации об открытом аукционе в электронной форме на право заключения государственного контракта на строительство.

По данному объекту имеется в наличии проектная документация, прошедшая государственную экспертизу, приказ о ее утверждении, выделены лимиты средств федерального бюджета для производства работ по строительству на 2010 год.

В целях исключения возможных неточностей при расчете начальной (максимальной) цены контракта просим:

1. Пояснить порядок учета резерва средств на непредвиденные расходы при расчете начальной (максимальной) цены контракта. Цена государственного контракта является твердой.

2. Уточнить порядок расчета начальной (максимальной) цены контракта с указанием регламентирующего документа по данному виду расчета.

3. Уточнить порядок оплаты резерва средств на непредвиденные расходы при строительстве объекта.

Согласно пункту 1 Положения о Министерстве экономического развития и торговли Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 27 августа 2004 г. № 443, федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере закупок товаров и услуг для государственных и муниципальных нужд является Министерство экономического развития и торговли Российской Федерации.

Учитывая изложенное, по вопросу применения положений Федерального закона от 21.06.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», в том числе по вопросам о порядке формирования начальной (максимальной) цены государственного контракта (включение в твердые цены тех или иных затрат, в том числе и резерва средств) и порядке расчетов за выполненные работы (прочие затраты) по государственным контрактам с твердой договорной ценой, рекомендуется обращаться в Минэкономразвития России.

При этом согласно п. 4.1 статьи 9 Федерального закона от 21.06.2005 № 94-ФЗ «О размещении заказов на поставку товаров, выполнения работ, оказание услуг для государственных и муниципальных нужд» цена государственного или муниципального контракта является твердой и не может изменяться в ходе его исполнения за исключением случаев заключения контракта на основании пункта 2. 1 части 2 статьи 55, а также случаев, установленных частями 4.2, 6, 6.2-6.4 статьи 9 указанного Федерального закона.

В соответствии с п.1 статьи 6 указанного Федерального закона определение начальной (максимальной) цены государственного или муниципального контракта осуществляется заказчиком строительства.

По мнению Минрегиона России по решению заказчика часть резерва на непредвиденные работы и затраты, как правило не более 50% от норматива средств, может быть включена в начальную (максимальную) стартовую цену торгов (аукциона).

Кроме того, Минрегион России считает, что начальная (максимальная) цена конкурса (аукциона) может быть определена базисно-индексным способом с применением индексов изменения сметной стоимости, сообщаемых Минрегионом России, действовавших на момент объявления торгов и прогнозных индексов-дефляторов, устанавливаемых Министерством экономического развития Российской Федерации. Прогнозные индексы-дефляторы рекомендуется применять с учетом объемов работ, планируемых к выполнению в конкретном квартале, определенных в соответствии с проектом организации строительства (календарным планом работ).

При этом взаиморасчеты за выполненные работы (затраты) осуществляются в порядке, предусмотренным государственным контрактом, в пределах твердой договорной цены.

Источник