Блог о экономике, финансах и управлении предприятием

Оборотные средства. Норматив на запасные части

Оборотные средства. Норматив на запасные части.В статье рассмотрен расчет норматива на запасные части для ремонта оборудования.

Под структурой оборотных средств понимается удельный вес различных элементов в общей сумме оборотных средств предприятия. Структура оборотных средств выражается в процентах. Одной из составных частей оборотных средств являются запасные части для ремонта оборудования. Рассмотрим установления норматива на запасные части более подробно.

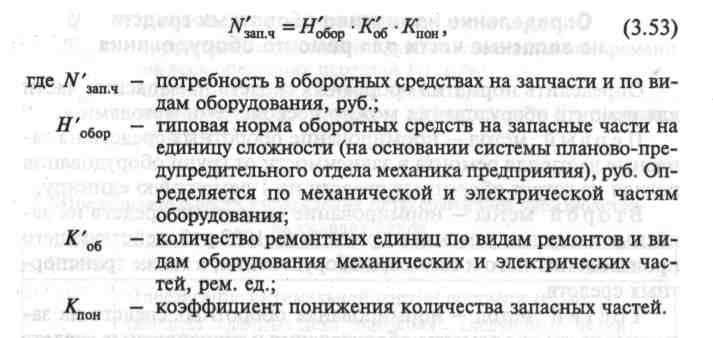

Норматив оборотных средств на запасные части для ремонта оборудования Орd определяется в денежном выражении в расчете на 1000 руб. стоимости оборудования предприятия по формуле

где Ор — среднегодовой остаток запасных частей в денежном выражении;

Ф — среднегодовая стоимость действующего оборудования за этот же период, руб.

Аналогичным образом рассчитывается норматив оборотных средств на запасные части транспортного и другого оборудования. Расчет норматива может вестись также в копейках на 1 руб. стоимости действующего парка машин.

Более точный прямой расчет норматива оборотных средств запасные части может быть произведен по формуле

где m — число деталей, потребных для одного механизма (машины, агрегата), шт. ;

n — число механизмов (машин, агрегатов), на которых используются данные детали;

Д — норма складского запаса деталей в соответствии с характером производства и условиями снабжения, дней;

Ц — цена одной детали, руб.;

q — коэффициент, учитывающий снижение потребности в деталях в зависимости от количества (парка) всех механизмов (машин, агрегатов) данного типа;

Fd — срок службы данного вида деталей, дней.

Суммируя полученные нормативы по всем группам действующего на предприятии оборудования, определяют общий норматив оборотных средств на запасные части для ремонта. Аналогичным образом рассчитывается норматив оборотных средств по сменному оборудованию, например, валкам, изложницам.

Сумма амортизационных отчислений, используемых на финансирование норматива оборотных средств по запасным частям, А рассчитывается по формуле

где К — годовой объем капитальных работ, руб.;

d — удельный вес материальных затрат по смете капитальных работ, %;

Источник

Определение норматива оборотных средств на запасные части для ремонта оборудования

Определить норматив оборотных средств на запасные части для ремонта оборудования можно несколькими методами.

Первый метод — нормирование оборотных средств на запасные части для ремонта в зависимости от групп оборудования исходя из затрат оборотных средств на 1 ремонтную единицу.

Второй метод — нормирование оборотных средств на запасные части для ремонта из расчета на 1000 руб. действующего производственного и силового оборудования, а также транспортных средств.

Третий метод — нормирование оборотных средств на запасные части для ремонта оборудования и транспортных средств на основании заявок службы главного механика, главного энергетика и транспортного цеха.

Определение норматива оборотных средств на запасные части для ремонтов оборудования по первому методу.

Нормирование оборотных средств на запасные части для ремонта производится в зависимости от групп оборудования с учетом условий, предусмотренных системой планово-предупредительного ремонта и рациональной эксплуатации технологического оборудования предприятий, системой технического обслуживания и ремонта технологического и подъемно-транспортного оборудования, типовой схемой технического обслуживания и ремонта металло- и деревообрабатывающего оборудования и другими нормативно-регламентирующими документами, определяющими порядок выполнения ремонтных работ.

Нормирование производится в зависимости от групп оборудования. К первой группе относится оборудование, на которое разработаны типовые нормы оборотных средств по запасным частям. Ко второй — крупное, уникальное, в том числе импортное, на которое не разработаны типовые нормы. К третьей — мелкое единичное оборудование, на которое также не установлены типовые нормы.

Норматив в оборотных средствах на запасные части для первой группы оборудования определяется на основе действующих или специально разрабатываемых типовых норм оборотных средств путем умножения этих норм на количество соответствующего оборудования с применением коэффициента понижения

Коэффициент понижения запасных частей вводится в связи с тем, что при наличии большого числа взаимозаменяемых и однотипных деталей потребность в текущем остатке запасных частей на один механизм уменьшается. Он определяется с учетом увеличения межремонтного периода и имеется в отделе главного механика.

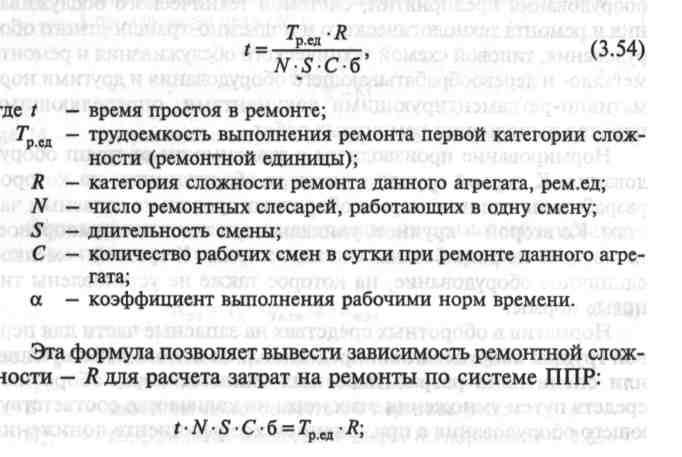

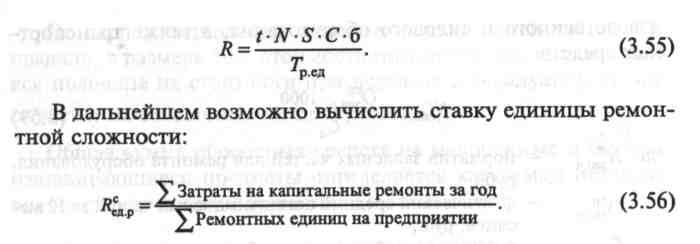

При периодической системе ремонтов время простоя агрегата в ремонте можно вычислить по следующей формуле:

По оборудованию, на которое отсутствуют типовые нормы на запасные части, потребность в оборотных средствах определяется методом прямого счета. Для расчета составляется список наиболее подверженных износу сменных деталей и узлов, которые необходимо иметь в запасе к каждому типу оборудования.

По каждой детали или группе определяется потребность в оборотных средствах по формуле, руб.

Определение норматива оборотных средств на запасные части для ремонта оборудования по второму методу.

Норматив оборотных средств на запасные части для ремонтов устанавливается из расчета на 1000 руб. действующего производственного и силового оборудования, а также транспортных средств.

Норматив оборотных средств на запасные части для ремонтов определяется на основе заявок служб главного механика, главного энергетика и транспортного цеха. Заявленные заводом в планируемом году запасные части (без учета складских остатков) суммируются, а общая сумма делится на стоимость действующего оборудования и транспортных средств (третий метод определения нормативных средств на запасные части).

Общий норматив оборотных средств на запасные части для ремонта оборудования определяется по формуле, руб.

Источник

20.5. Нормы расхода материалов и страхового запаса комплектующих изделий и запасных частей

20.5. Нормы расхода материалов и страхового запаса комплектующих изделий и запасных частей

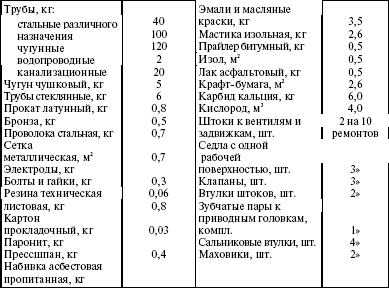

20.5.1. Нормы расхода материалов на ремонт трубопроводов, арматуры и санитарно-технического оборудования приведены в табл. 20.2, а нормы складского резерва – в табл. 20.3.

Таблица 20.2 Нормы расхода материалов на ремонт трубопроводов, трубопроводной арматуры и санитарно-технического оборудования

1. Сортовая конструкционная сталь, чугун, латунный прокат, бронза и набивка планируются только для ремонта промышленной трубопроводной арматуры.

2. Материалы для антикоррозионного покрытия планируются только для трубопроводов, подлежащих покрытию согласно ТУ.

Часть II ТИПОВАЯ НОМЕНКЛАТУРА РЕМОНТНЫХ РАБОТ, РЕМОНТНЫЕ НОРМАТИВЫ, НОРМЫ РАСХОДА МАТЕРИАЛОВ И ЗАПАСНЫХ ЧАСТЕЙ НА РЕМОНТ ЭЛЕКТРОТЕХНИЧЕСКОГО ОБОРУДОВАНИЯ

Часть II ТИПОВАЯ НОМЕНКЛАТУРА РЕМОНТНЫХ РАБОТ, РЕМОНТНЫЕ НОРМАТИВЫ, НОРМЫ РАСХОДА МАТЕРИАЛОВ И ЗАПАСНЫХ ЧАСТЕЙ НА РЕМОНТ ЭЛЕКТРОТЕХНИЧЕСКОГО ОБОРУДОВАНИЯ В состав электротехнического оборудования включены: электрические машины, силовые трансформаторы, электрические

7.6. Нормы расхода материалов на текущий и капитальный ремонт

7.6. Нормы расхода материалов на текущий и капитальный ремонт 7.6.1. Нормы расхода материалов на капитальный ремонт, приведенные в табл. 7.3 и 7.4, установлены в зависимости от мощности электрических машин. Нормы расхода материалов на текущий ремонт установлены в процентах от

9.5. Нормы расхода материалов на текущий и капитальный ремонт

9.5. Нормы расхода материалов на текущий и капитальный ремонт 9.5.1. Нормы расхода материалов и запасных частей на капитальный ремонт электрических аппаратов, приведенные в табл. 9.2–9.4, разработаны для определенных групп аппаратов с учетом конструктивного и

10.5. Нормы расхода материалов и запасных частей на текущий и капитальный ремонт

10.5. Нормы расхода материалов и запасных частей на текущий и капитальный ремонт 10.5.1. В основу норм расхода материалов на текущий и капитальный ремонт (табл. 10.3, 10.4) положены опытные данные предприятий, ремонтирующих соответствующие аппараты и силовые преобразователи со

11.5. Нормы расхода материалов и запасных частей на текущий и капитальный ремонт

11.5. Нормы расхода материалов и запасных частей на текущий и капитальный ремонт 11.5.1. Нормы расхода материалов на капитальный ремонт общепромышленн^гх и специальных трансформаторов приведены в табл. 11.2—11.4.11.5.2. Нормы расхода материалов на капитальный ремонт

13.5. Нормы расхода материалов и запасных частей на ремонт

13.5. Нормы расхода материалов и запасных частей на ремонт 13.5.1. Нормы расхода материалов и запасных частей на капитальный и текущий ремонт, приведенные в табл. 13.2, установлены на год из расчета ремонта 1/6 части средств связи и сигнализации.Таблица 13.2Годовые нормы расхода

15.5. Нормы расхода материалов и запасных частей на капитальный ремонт

15.5. Нормы расхода материалов и запасных частей на капитальный ремонт Нормы расхода материалов на капитальный ремонт (табл. 15.2) приведены на 100 чел. – ч ремонта электросварочного оборудования, нормы расхода запасных частей (табл. 15.3) – на 10 единиц однотипного

16.3. Нормы расхода материалов на техническое обслуживание и ремонт

16.3. Нормы расхода материалов на техническое обслуживание и ремонт 16.3.1. Нормы расхода материалов на ТО и ремонт (поверки), установленные из расчета на 100 чел. – ч трудоемкости ремонта, приведены в табл. 16.2Таблица 16.2Нормы расхода материалов на техническое обслуживание и

Часть III ТИПОВАЯ НОМЕНКЛАТУРА РЕМОНТНЫХ РАБОТ, РЕМОНТНЫЕ НОРМАТИВЫ, НОРМЫ РАСХОДА МАТЕРИАЛОВ И ЗАПАСНЫХ ЧАСТЕЙ НА РЕМОНТ ТЕПЛОТЕХНИЧЕСКОГО ОБОРУДОВАНИЯ

Часть III ТИПОВАЯ НОМЕНКЛАТУРА РЕМОНТНЫХ РАБОТ, РЕМОНТНЫЕ НОРМАТИВЫ, НОРМЫ РАСХОДА МАТЕРИАЛОВ И ЗАПАСНЫХ ЧАСТЕЙ НА РЕМОНТ ТЕПЛОТЕХНИЧЕСКОГО ОБОРУДОВАНИЯ В состав теплотехнического оборудования включены: котлы, котельно-вспомогательное и паросиловое оборудование,

17.5. Нормы расхода материалов и запасных частей на текущий и капитальный ремонт

17.5. Нормы расхода материалов и запасных частей на текущий и капитальный ремонт 17.5.1. Нормы расхода материалов включают в себя материалы и запасные части на ремонт собственно котлов, топочных устройств, пароперегревателей, водяных экономайзеров, воздухоподогревателей,

17.6. Нормы страхового запаса на ремонт оборудования котельных

17.6. Нормы страхового запаса на ремонт оборудования котельных 17.6.1. Руководствуясь нормами расхода материалов и запасных частей на текущий и капитальный ремонт, предприятия должны создавать страховой запас (неснижаемый обменный фонд) для своевременного выполнения

19.5. Нормы расхода материалов и страхового запаса комплектующих изделий и запасных частей

19.5. Нормы расхода материалов и страхового запаса комплектующих изделий и запасных частей Нормы расхода материалов на капитальный ремонт вентиляционного оборудования приведены в табл. 19.2—19.16.Таблица 19.2Нормы расхода материалов па капитальный ремонт вытяжной и

20.5. Нормы расхода материалов и страхового запаса комплектующих изделий и запасных частей

20.5. Нормы расхода материалов и страхового запаса комплектующих изделий и запасных частей 20.5.1. Нормы расхода материалов на ремонт трубопроводов, арматуры и санитарно-технического оборудования приведены в табл. 20.2, а нормы складского резерва – в табл. 20.3.Таблица 20.2 Нормы

22.5. Нормы расхода запасных частей и материалов

22.5. Нормы расхода запасных частей и материалов Нормы расхода материалов на ТО и ремонт оборудования газового хозяйства, установленные на 100 чел. – ч трудоемкости ремонта, приведены в табл. 22.2.В табл. 22.3 даны нормы страхового запаса запасных частей для газорегуляторных

4.3.3. Сертификация комплектующих изделий

4.3.3. Сертификация комплектующих изделий Отраслевая сертификация представляет собой действие, проводимое третьей стороной с целью подтверждения посредством сертификата (аттестата) соответствия изделия нормативам технического уровня и годности для установки на

4.1. удельные нормы расхода этилового спирта на выпуск изделий (технологические операции)

4.1. удельные нормы расхода этилового спирта на выпуск изделий (технологические операции) 4.1.1. Удельные нормы расхода этилового спирта (в табл. 4.1.2–4.1.10) разработаны на одну технологическую операцию при изготовлении изделий и сгруппированы по следующим направлениям

Источник

Организация ремонта и технического обслуживания оборудования — Нормирование оборотных средств на запчасти

Содержание материала

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ НА ЗАПАСНЫЕ ЧАСТИ Оборотные средства выделяются предприятиям для образования переходящих запасов товаро-материальных ценностей, на расходы будущих периодов и для осуществления расчетов в установленные сроки. Размер оборотных средств предприятий устанавливается их нормированием. Нормирование оборотных средств заключается в разработке и установлении непосредственно на предприятии норм оборотных средств по отдельным видам товароматериальных ценностей и затрат (выраженных в относительных величинах—днях, процентах и т. п.), и нормативов собственных оборотных средств в денежном выражении. Запасные части для оборудования входят в состав нормируемых оборотных средств предприятий. Расчет норматива оборотных средств на запасные части производится на предприятии не только для номенклатурных запасных частей для ремонта технологического оборудования, но для всех запасных частей, к которым относят находящиеся на складах предприятия части машин, производственного и силового оборудования и транспортных средств, предназначенных для ремонтов, осуществляемых хозяйственным способом, и замены их изношенных деталей. Удельный вес стоимости всех этих запасных частей в оборотный средствах предприятия обычно относительно невелик. Для машиностроения и металлообработки он составляет в среднем 2%. Тем не менее в абсолютном выражении в запасных частях омертвляются большие суммы оборотных средств. Чтобы избежать отвлечения неоправданно больших сумм оборотных средств в запасные части и замораживания в излишних их запасах материальных и трудовых ресурсов, размеры парка запасных частей на заводе, как и других материальных ценностей, находящихся на складах, лимитируются. Расчет норматива собственных оборотных средств на запасные части инструкции о нормировании оборотных средств государственных предприятий, действующие в промышленности, рекомендуют осуществлять методом прямого подсчета исходя из потребности в запасных частях каждого наименования, сроков поставки и использования их для ремонта. Для этого должен быть составлен список деталей, которые наиболее подвержены износу, по каждой единице оборудования и которые необходимо иметь на складе для обеспечения бесперебойной работы станков и машин, с учетом поправочного коэффициента на понижение потребности в запасных частях по однородным деталям, механизмам. На тех предприятиях, где вложения оборотных средств в запасные части незначительны, а прямой подсчет их переходящих остатков затруднителен, инструкции допускают рассчитывать норматив собственных оборотных средств на запасные части укрупненным методом исходя из данных об остатках запасных частей для ремонтов и стоимости действующего производственного и силового оборудования и транспортных средств. Для этого:

определяют среднегодовые фактические остатки запасных частей за вычетом излишних, ненужных и относящихся к бездействующему оборудованию за предшествующие 12 месяцев, считая от последней отчетной даты;

определяют среднюю стоимость действующего производственного и силового оборудования и транспортных средств исходя из данных о стоимости их на начало и конец того периода, по которому были определены среднегодовые остатки запасных частей;

рассчитывают стоимость запасных частей, приходящуюся на 1 р. действующего оборудования, путем деления среднегодовых фактических остатков запасных частей на среднюю стоимость производственного и силового оборудования и транспортных средств.

Норму оборотных средств, полученную таким образом, кладут в основу расчета норматива собственных оборотных средств на запасные части на планируемый год. Для этого указанную норму оборотных средств на запасные части умножают на предполагаемую в планируемом году среднегодовую стоимость производственного и силового оборудования и транспортных средств. Как это нетрудно видеть из приведенного, эта методика расчета оборотных средств на запасные части основывается на фактическом наличии запасных частей. Она учитывает лишь возможное увеличение парка машин и оборудования в планируемом году, но не учитывает необходимости расширения парка запасных частей в тех случаях, когда он недостаточен. Поэтому применение данной методики определения оборотных средств для запасных частей оправдано на заводах с уже сложившимся парком запасных частей, достаточность которого экономически обоснована и проверена практикой в течение ряда лет. Во всех иных случаях, и в частности на заводах, только приступающих к работе по рациональной организации парка запасных частей, для определения норматива оборотных средств на запасные части должна применяться методика, основанная не на фактическом наличии запасных частей, а на нормальном для данного оборудования и условий его работы размере парка запасных частей, экономический эффект от которого больше потерь от отвлечения в них оборотных средств и расходов на их хранение. Экономический эффект, достигаемый наличием необходимых запасных частей, обеспечивается за счет:

сокращения простоев оборудования, связанных с выполнением ремонтных работ и потерь в производстве, вызывающихся ими;

сокращения простоев ремонтных слесарей из-за задержек , в получении деталей, необходимых для ремонта;

снижения стоимости и повышения качества деталей в результате серийного их изготовления.

Рис. 51. Снижение простоев оборудования по мере расширения пар запасных частей Сокращение простоев оборудования, связанных с выполнением ремонтных работ, даже при правильно установленных номенклатуре запасных частей и нормах их хранения не растет пропорционально увеличению парка запасных частей. Для каждого завода существует свой предел, после которого дальнейшее увеличение парка запасных частей уже не дает сколько-нибудь значительного снижения простоев оборудования. Последнее подтверждается, в частности, приведенным на рис. 51 графиком снижения простоев, достигнутого в ходе расширения парка запасных частей на одном из машиностроительных заводов. Характер кривой, показывающей на этом графике изменение простоев оборудования, типичен для многих машиностроительных заводов. Простои оборудования в ремонтах составляют в машиностроении в среднем 4—5% его номинального фонда времени. Опыт передовых коллективов ремонтных служб заводов показывает, что путем правильной организации парка запасных частей они могут быть снижены на 30—40%. Потери производства, вызываемые простоями специального и уникального оборудования, станков, входящих в состав поточных линий и автоматических линий, значительно выше потерь от простоев универсального оборудования. Значительно больше, следовательно, оказывается и эффективность для производства сокращения потерь из-за простоев такого оборудования. Поэтому для предприятий с поточным производством, имеющих в составе производственного оборудования большой удельный вес специального и уникального оборудования, размеры парка запасных частей и его стоимость могут· быть выше, чем для заводов, имеющих такое же число единиц оборудования, но в основном универсального, и мелкосерийный характер производства. С другой стороны, даже в условиях заводов серийного и мелкосерийного производства при наличии универсального оборудования в ряде случаев оказывается экономически выгодно идти на расширение парка запасных частей тогда, когда на заводе имеются большие группы одномодельных станков. В данном случае наличие таких групп одномодельных станков делает целесообразным и экономически оправданным расширение номенклатуры запасных частей за счет включения в нее деталей таких станков. Это — детали, часто требующиеся, и включение их в число запасных частей позволяет осуществлять их серийное изготовление.

Расход деталей для ремонта оборудования возрастает с увеличением его загрузки и при более тяжелых условиях эксплуатации. В результате этого расширяется номенклатура деталей, которые выгодно иметь в запасе и изготавливать серийно. Таким образом, размеры нормального для завода, т. е. экономически оправданного парка запасных частей, и его стоимость зависят от: 1) величины и характера парка оборудования, его структуры и ремонтосложности; 2) типа производства; 3) сменности работы оборудования и условий его эксплуатации. Для определения стоимости нормального парка запасных частей завода и лимита оборотных средств на его содержание установлены укрупненные и дифференцированные нормы, разработанные на основе опытных данных, которые в большей или меньшей степени учитывают указанное. Норматив оборотных средств, в пределах которого должна быть стоимость нормального парка запасных частей для производственного оборудования, приближенно может быть определен с помощью норм, выражающих зависимость его от балансовой стоимости оборудования. Балансовая стоимость оборудования завода в известной степени отражает наличие в его составе уникальных и специальных станков и автоматических линий, так как стоимость их значительно выше стоимости универсального оборудования. А поскольку удельный вес таких станков много выше на заводах крупносерийного и массового производства, балансовая стоимость парка оборудования завода определенным образом характеризует и тип его производства. Для машиностроительных заводов считают экономически оправданными размеры парка номенклатурных запасных частей для ремонта производственного оборудования, стоимость которого находится в пределах 1,5— 2,5% его балансовой стоимости, что составляет норму оборотных средств на эти запасные части в денежном выражении 1,5—2,5 к. на 1 р. стоимости оборудования. Верхний предел этой нормы относится к заводам с крупносерийным и массовым производством и к заводам с большим удельным весом металлургического и кузнечно-прессового оборудования. Превышение предельного размера парка запасных частей, определяемого данной нормой, допустимо лишь при высокой его оборачиваемости тогда, когда дальнейшее увеличение парка запасных частей не сопровождается замедлением оборота вложенных в них средств. В табл. 14 приведены дифференцированные по видам оборудования нормы стоимости запасных частей в процентах к его балансовой стоимости. Разработкой этих норм преследовалась цель более точно учесть структуру и особенности парка оборудования завода при определении общей стоимости нормального для завода парка запасных частей. Нормы, приведенные в табл. 14, позволяют учесть влияние удельного веса разных видов оборудования при расчете оборотных средств на содержание парка запасных частей. Но в них не отражена зависимость его размеров от сменности работы оборудования. Эти нормы соответствуют некоторой средней загрузке оборудования, характерной для машиностроительной промышленности в целом. Поэтому при расчете с помощью табл. 14 стоимости нормального парка запасных частей такие факторы, как сменность работы оборудования и другие должны учитываться ориентировочно. Для этого в таблице предусмотрен достаточно широкий диапазон норм, в пределах которого и должны приниматься конкретные нормы.

Таблица 14 Стоимость нормального парка номенклатурных запасных частей (в процентах от балансовой стоимости оборудования)