- Учет гарантийного ремонта в сервисном центре

- В каких случаях при оказании услуг по гарантийному ремонту можно не платить НДС

- Чтобы воспользоваться освобождением от НДС при проведении гарантийного ремонта, необходимо выполнить три условия

- Освобождение от НДС распространяется на гарантийный ремонт любых товаров

- Существуют сложности с применением освобождения от НДС, если гарантийный ремонт выполняется силами третьего лица

- Если «входной» НДС по материалам, использованным для гарантийного ремонта, ранее был принят к вычету, налог придется восстановить

- При оказании услуг по гарантийному ремонту исполнитель выставляет счет-фактуру, но без выделения в нем суммы НДС

- Если исполнитель в счете-фактуре на гарантийный ремонт выделил сумму НДС, у заказчика могут возникнуть проблемы с вычетом этого налога

Учет гарантийного ремонта в сервисном центре

Порядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

Наталья Гашеева,

руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 .

Гарантийный срок – это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 .

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 .

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 .

Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

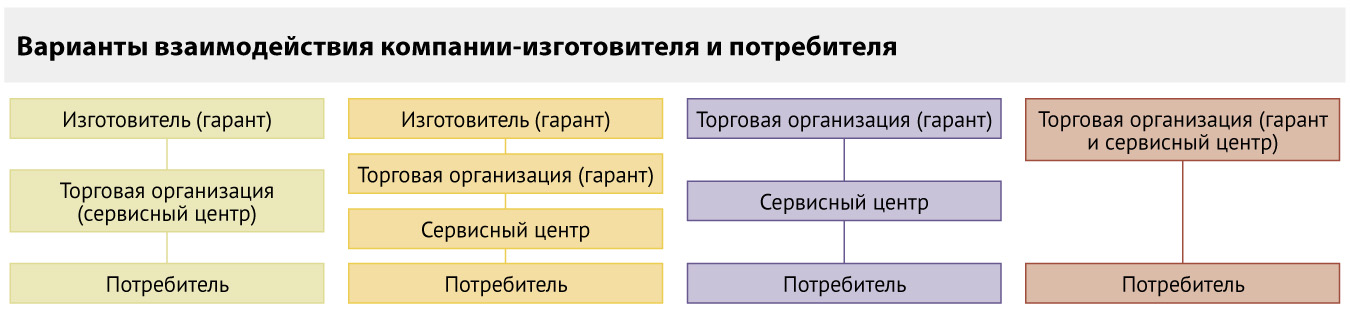

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение.

В бухгалтерском учете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности 6 .

В учете делаются следующие записи:

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражена выручка от оказания услуг по гарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение относится к доходам от реализации 7 .

Что касается суммы возмещения расходов сервисного центра на гарантийный ремонт, полученной от изготовителя (или продавца), то встречаются два мнения по вопросу отражения ее в бухгалтерском и налоговом учете.

Чиновники указывают, что данную сумму в налоговом учете можно относить к доходам от реализации 8 . При этом в бухгалтерском учете эти суммы учитываются как доходы от обычных видов деятельности 9 :

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете – относить к прочим доходам (как возмещаемые убытки) 11 :

ДЕБЕТ 76 (62) КРЕДИТ 91-1

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит отметить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом – как прочие расходы, связанные с производством и реализацией 13 .

При этом бухгалтер сервисного центра делает в учете следующую запись:

ДЕБЕТ 20 КРЕДИТ 10 (70, 69)

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техническому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

«Входящий» НДС, который относится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ 16 .

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, принимается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и постгарантийному ремонту, принимается к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за налоговый период 17 ).

Часто сервисные центры, созданные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием «Без налога (НДС)» 19 .

Пример

Компания «Ноутбук» ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, «Ноутбук» осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта – 500 000 руб.;

- по проведению постгарантийного ремонта – 300 000 руб.

Для проведения гарантийного ремонта «Ноутбук» получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС – 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта «Ноутбук» приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС – 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС – 36 000 руб.).

В учете компании «Ноутбук» операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. – оприходованы запчасти для гарантийного ремонта, полученные от производителей;

ДЕБЕТ 10 КРЕДИТ 60

– 20 000 руб. – оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 19

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 60

– 30 000 руб. – оприходованы запчасти, приобретенные для постгарантийного ремонта;

ДЕБЕТ 19 КРЕДИТ 60

– 5400 руб. – учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 68 КРЕДИТ 19

– 5400 руб. – принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 500 000 руб. – списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

23 600 руб. – списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. – списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 300 000 руб. – списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

– 30 000 руб. – списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

ДЕБЕТ 76 КРЕДИТ 90-1

– 523 600 руб. – отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

ДЕБЕТ 62 КРЕДИТ 90-1

– 236 000 руб. – отражена выручка от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– 23 600 руб. – начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 51 КРЕДИТ 76

– 523 600 руб. – поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

ДЕБЕТ 51 КРЕДИТ 62

– 236 000 руб. – поступили деньги от заказчиков постгарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

Источник

В каких случаях при оказании услуг по гарантийному ремонту можно не платить НДС

«Российский налоговый курьер», 2012, N 21

Услуги по ремонту и техническому обслуживанию, оказываемые в течение гарантийного срока эксплуатации товаров, освобождаются от уплаты НДС. Но воспользоваться этим освобождением удастся не всегда. Больше всего налоговых споров возникает, если гарантийным ремонтом занимается не сам изготовитель или продавец товара, а третье лицо.

Предоставление гарантии является неотъемлемой частью реализации таких технически сложных товаров, как автомобили, бытовая и офисная техника и др. Наличие гарантии означает, что в случае обнаружения в течение установленного гарантийного срока тех или иных недостатков товара они устраняются за счет производителя или продавца.

Оказание услуг по ремонту и техническому обслуживанию товаров и бытовых приборов в период гарантийного срока не облагается НДС (пп. 13 п. 2 ст. 149 НК РФ). Причем это освобождение распространяется также на стоимость запчастей и деталей, использованных для гарантийного ремонта.

Такая льгота, по сути, направлена на исключение двойного налогообложения. Ведь очевидно, что изготовитель товара не будет заниматься гарантийным ремонтом себе в убыток. Поскольку за проведение такого ремонта дополнительная плата с покупателя не взимается, стоимость возможных ремонтных работ заранее закладывается в цену реализации товара. Получается, что стоимость гарантийного ремонта уже включена в базу по НДС. То есть операция по гарантийному ремонту, необходимость в котором может даже и не возникнуть, облагается этим налогом еще при реализации товара.

Чтобы воспользоваться освобождением от НДС при проведении гарантийного ремонта, необходимо выполнить три условия

Оказание услуг по гарантийному ремонту и техническому обслуживанию товаров и бытовых приборов не облагается НДС только при одновременном соблюдении следующих условий (пп. 13 п. 2 ст. 149 НК РФ):

- ремонт или техническое обслуживание товара производится в пределах гарантийного срока его эксплуатации. При этом не имеет значения, кем именно установлен этот гарантийный срок — изготовителем товара или его продавцом (см. врезку на с. 24);

- оказываемая покупателю услуга заключается в проведении ремонта или технического обслуживания товара, на который установлена гарантия;

- гарантийный ремонт осуществляется без взимания с покупателя дополнительной платы. Фактически такой ремонт финансируется лицом, взявшим на себя гарантийные обязательства.

Буква закона. Гарантию на товар вправе предоставить как его производитель, так и продавец

По умолчанию гарантийный срок на товар устанавливает его производитель, а на выполняемую работу — ее исполнитель (п. 6 ст. 5 Закона о защите прав потребителей).

Однако гарантийные обязательства вправе взять на себя еще и продавец. Причем он может это сделать не только вместо изготовителя или исполнителя, но и в дополнение к установленным ими гарантийным обязательствам (п. 7 ст. 5 Закона о защите прав потребителей). В частности, продавец может за свой счет увеличить продолжительность гарантийного срока на реализуемый товар или выполняемую работу.

Дополнительные гарантийные обязательства продавца, срок их действия и порядок пользования такой гарантией отражаются в договоре купли-продажи. Гарантийный срок исчисляется с момента передачи товара покупателю, если иное не предусмотрено условиями договора купли-продажи (ст. 457 и п. 1 ст. 471 ГК РФ).

На необходимость выполнения перечисленных условий указывает и судебная практика (Постановления ФАС Московского от 21.04.2011 N КА-А40/2964-11 и от 10.12.2007 N КА-А40/12621-07, Поволжского от 20.01.2011 N А55-9351/2010 округов).

Отказаться от освобождения налогоплательщик не вправе, поскольку это не предусмотрено Налоговым кодексом (Письма Минфина России от 02.06.2009 N 03-07-07/48 и от 10.10.2008 N 03-07-07/104, ФНС России от 15.07.2009 N 3-1-10/501@ и УФНС России по г. Москве от 16.05.2007 N 19-11/045476). Такое право дано лишь в отношении операций, перечисленных в п. 3 ст. 149 НК РФ, а льгота по гарантийному ремонту установлена в другой норме — в п. 2 этой же статьи (п. 5 ст. 149 НК РФ).

Освобождение от НДС распространяется на гарантийный ремонт любых товаров

Действующее законодательство не определяет четкого перечня товаров и работ, на которые должен быть или может быть установлен гарантийный срок. В п. 2 ст. 470 ГК РФ лишь говорится, что если гарантийный срок предусмотрен, то в течение этого срока товары должны соответствовать заявленному при их продаже качеству.

В п. п. 6 и 7 ст. 5 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей» (далее — Закон о защите прав потребителей) речь также идет только о праве, а не об обязанности изготовителя, исполнителя или продавца устанавливать гарантийный срок. Таким образом, он может быть установлен на любой реализуемый товар и любую выполняемую работу.

В пп. 13 п. 2 ст. 149 НК РФ не содержится дополнительных требований к перечню товаров, услуги по гарантийному ремонту которых освобождены от НДС. Значит, эта льгота распространяется на гарантийный ремонт любых товаров.

Примечание. Поскольку перечень товаров, на которые может быть установлен гарантийный срок, не ограничен, то и льгота по НДС распространяется на услуги по гарантийному ремонту любых товаров.

Существуют сложности с применением освобождения от НДС, если гарантийный ремонт выполняется силами третьего лица

Неясностей с применением освобождения от НДС не возникнет у производителя или продавца, которые установили гарантийный срок на товар и самостоятельно занимаются ремонтом в течение этого срока.

Если же ремонт выполняет сторонняя мастерская или сервис-центр, налоговая инспекция может отказать ей в освобождении от НДС. Однако это неправомерно. В Налоговом кодексе не указано, что право на льготу имеют лишь те лица, которые приняли на себя гарантийные обязательства в отношении соответствующего товара.

Гарантийный ремонт осуществляет уполномоченный сервисный центр. Исполнять гарантийные обязательства изготовители товара и продавцы должны самостоятельно. Значит, передача таких обязательств другим лицам не допускается.

Вместе с тем нормы Закона о защите прав потребителей не обязывают лицо, принявшее на себя гарантийные обязательства, самостоятельно устранять недостатки товара, выявленные потребителем в ходе его использования. Следовательно, изготовитель или продавец товара на основании отдельного договора может уполномочить иное лицо, например специализированный технический центр или сервисную мастерскую, принимать претензии от покупателей и выполнять гарантийный ремонт.

Получается, что условиями подобного договора на сервис-центр возлагаются обязанности по проведению гарантийного ремонта, а на изготовителя или продавца товара — обязанность по возмещению ему стоимости этого ремонта. Для покупателя, который обнаружил недостатки товара в пределах гарантийного срока его эксплуатации, эти недостатки устраняются бесплатно.

Минфин России разъяснил, что, даже если услуги по ремонту товаров в течение их гарантийного срока оказывала сервисная мастерская или другая специализированная организация, а изготовитель или продавец компенсировал ей стоимость гарантийного ремонта, полученные за эти услуги суммы не включаются у нее в базу по НДС (Письма от 16.02.2012 N 03-07-07/25, от 31.03.2011 N 03-11-06/3/40 и от 29.07.2010 N 03-07-07/53). Но только в пределах возмещения стоимости гарантийного ремонта и запасных частей, использованных при осуществлении такого ремонта (Письма Минфина России от 16.02.2012 N 03-07-07/25, от 26.10.2011 N 03-07-07/65 и от 29.07.2010 N 03-07-07/53, ФНС России от 06.08.2012 N ЕД-4-3/13003@, от 19.10.2005 N ММ-6-03/886@ и от 20.06.2005 N 03-1-03/1060/10@).

Примечание. Факт оказания услуг по гарантийному ремонту не самим производителем или продавцом товара, а уполномоченным на то третьим лицом не исключает возможности освобождения этих услуг от уплаты НДС.

Суммы дополнительного вознаграждения, полученные от изготовителя или продавца и остающиеся в распоряжении сервисного центра, облагаются НДС в общеустановленном порядке (Письма УФНС России по г. Москве от 18.06.2009 N 16-15/61634, от 17.03.2009 N N 16-15/23330 и 16-15/023683). Ведь такое вознаграждение является по сути платой не за выполнение гарантийного ремонта, а за организацию его проведения.

Примечание. Суммы дополнительного вознаграждения, полученные сервисным центром от производителя или продавца товара за выполнение гарантийного ремонта, облагаются НДС в общеустановленном порядке.

Уполномоченный сервисный центр поручает выполнение гарантийного ремонта подрядчику. В такой ситуации изготовитель или продавец товаров компенсирует сервисному центру расходы на проведение гарантийного ремонта. Однако фактически ремонтом занимается подрядная организация, с которой сервис-центр заключил договор об оказании услуг по гарантийному ремонту. Причем подрядчик оказывает услуги по такому договору именно сервисному центру, а не конечному потребителю товара.

Несмотря на это, сервисный центр вправе применить освобождение от уплаты НДС, предусмотренное пп. 13 п. 2 ст. 149 НК РФ. Такого же мнения придерживаются налоговые органы и суды (Письма ФНС России от 19.10.2005 N ММ-6-03/886@ и от 20.06.2005 N 03-1-03/1060/10@, УФНС России по г. Москве от 18.06.2009 N 16-15/61634, Постановление ФАС Поволжского округа от 20.01.2011 N А55-9351/2010).

Но опять же у сервисной мастерской не облагается НДС только та сумма полученного возмещения, которая фактически израсходована на гарантийный ремонт или на приобретение запасных частей и деталей, необходимых для его проведения. С суммы превышения придется заплатить НДС.

Что касается подрядчика, то он не вправе воспользоваться освобождением от НДС. Ведь в рамках этого договора он не является лицом, уполномоченным заниматься гарантийным ремонтом, он лишь оказывает услуги по ремонту. Поэтому подрядчик оформляет все документы на проведенный ремонт с выделением в них суммы НДС.

Сервис-центр, являющийся по такому договору заказчиком, учитывает суммы, выплаченные подрядчику, в составе прочих расходов (пп. 9 п. 1 ст. 264 НК РФ). Предъявленный подрядчиком НДС он не вправе принимать к вычету, так как услуги по ремонту приобретены для ведения деятельности, освобожденной от уплаты НДС (пп. 1 п. 2 ст. 171 НК РФ). Суммы указанного НДС сервис-центр вправе включить в стоимость гарантийного ремонта и учесть их при расчете налога на прибыль (пп. 1 п. 2 ст. 170 НК РФ).

Гарантийным ремонтом занимается третье лицо — дилер, дистрибьютор и т.п. Нередко предоставление гарантийного ремонта организуется несколько иначе, особенно часто это встречается при реализации автомобилей. Производитель товара уполномочивает дистрибьютора проводить гарантийный ремонт, а тот в свою очередь передает эту обязанность (именно обязанность по исполнению гарантийных обязательств, а не просто задание исполнить работу) третьему лицу или даже нескольким лицам, например официальным дилерам. Дилеры предъявляют дистрибьютору документы, подтверждающие проведение гарантийного ремонта. После того как дистрибьютор получит от изготовителя товара возмещение стоимости гарантийного ремонта, он распределяет эти суммы между дилерами.

При подобном варианте организации гарантийного ремонта налоговики чаще всего квалифицируют действия дистрибьюторов как посреднические и поэтому отказывают им в применении освобождения от НДС. Ведь освобождение от уплаты НДС, предусмотренное ст. 149 НК РФ, не предоставляется в случае ведения предпринимательской деятельности в интересах другого лица на основе договоров поручения, комиссии или агентских договоров (п. 7 ст. 149 НК РФ).

Суды нередко приходят к таким же выводам (Постановления ФАС Центрального от 01.07.2010 N А09-9713/2009 и Московского от 17.05.2010 N КА-А40/4585-10 округов). Но есть примеры судебных решений, подтверждающих право дистрибьюторов применять освобождение от НДС, даже если фактически гарантийный ремонт был выполнен силами третьей организации. Главное, чтобы этот ремонт проводился в пределах гарантийного срока эксплуатации товара и без взимания с собственника товара дополнительной платы (Постановления ФАС Московского от 22.08.2011 N КА-А40/8960-11 и от 15.08.2011 N А40-3107/11-99-15, Поволжского от 29.06.2010 N А55-35014/2009 округов).

Что касается организаций-дилеров, которые непосредственно занимаются гарантийным ремонтом, то у них проблем с пользованием льготой по НДС обычно не возникает. Минфин России подтвердил, что оказание такими организациями услуг по гарантийному ремонту освобождается от уплаты НДС (Письмо от 12.05.2008 N 03-07-07/53). Аналогичной точки зрения придерживаются и налоговые органы (Письма ФНС России от 19.10.2005 N ММ-6-03/886@ и от 20.06.2005 N 03-1-03/1060/10@, УФНС России по г. Москве от 14.03.2007 N 19-11/022389). Как и в предыдущих рассмотренных вариантах, у дилера не облагается НДС лишь та часть полученного от дистрибьютора возмещения, которая соответствует фактически затраченным на гарантийный ремонт суммам.

Если «входной» НДС по материалам, использованным для гарантийного ремонта, ранее был принят к вычету, налог придется восстановить

Поскольку оказание услуг по гарантийному ремонту освобождено от обложения НДС, то «входной» налог, предъявленный при приобретении запасных частей и материалов для такого ремонта, нельзя принять к вычету (пп. 1 п. 2 ст. 171 НК РФ). Аналогичные разъяснения содержатся в Письмах Минфина России от 02.11.2010 N 03-07-07/72 и от 13.04.2009 N 03-03-06/1/236. Суммы НДС включаются в стоимость этих материалов и учитываются при расчете налога на прибыль (пп. 1 п. 2 ст. 170 НК РФ).

Если организация, помимо гарантийного ремонта, занимается еще и облагаемыми НДС видами деятельности, она обязана обеспечить раздельный учет по НДС (п. 4 ст. 149 НК РФ). Без него налогоплательщик лишится не только права на вычет налога по облагаемым НДС операциям, но также и возможности включить сумму НДС в расходы при расчете налога на прибыль (абз. 8 п. 4 ст. 170 НК РФ).

Порядок ведения раздельного учета по НДС закрепляют в учетной политике для целей НДС. Тем более что положения Налогового кодекса не содержат конкретных разъяснений по указанным вопросам.

Получается, что при оприходовании материалов и запасных частей их сразу распределяют на две группы:

- ТМЦ, используемые в облагаемых НДС операциях, например при оказании услуг по техническому обслуживанию или при выполнении платного для потребителя ремонта. «Входной» НДС по таким материалам принимается к вычету в общем порядке, то есть при соблюдении всех требований, предусмотренных ст. ст. 171 и 172 НК РФ;

- ТМЦ, предназначенные для выполнения гарантийного ремонта. Суммы НДС, предъявленные при приобретении таких материалов, включаются в их стоимость.

Проблема в том, что на дату оприходования запчастей не всегда известно, как именно они будут использоваться в дальнейшем — в облагаемых НДС операциях или для гарантийного ремонта.

Если доля гарантийных работ незначительна, можно предположить, что все приобретенные материалы будут использованы в операциях, облагаемых НДС, и всю сумму НДС по ним нужно принять к вычету. Такой порядок не противоречит ни нормам законодательства о бухучете, ни положениям НК РФ. Более того, полученную налогоплательщиком налоговую выгоду нельзя будет признать необоснованной (Постановление Пленума ВАС РФ от 12.10.2006 N 53). Ведь на момент оприходования ТМЦ организация планировала использовать всю партию в деятельности, облагаемой НДС.

Как только материалы будут переданы для проведения гарантийного ремонта, «входной» НДС по ним, ранее правомерно принятый к вычету, необходимо восстановить. После этого сумму восстановленного НДС можно включить в прочие расходы, уменьшающие налогооблагаемую прибыль (пп. 2 п. 3 ст. 170 НК РФ).

Примечание. Как только материалы, «входной» НДС по которым ранее был принят к вычету, будут переданы для проведения гарантийного ремонта, налог необходимо восстановить и включить его сумму в стоимость материалов.

Компании вправе не вести раздельный учет в тех налоговых периодах, в которых затраты на гарантийный ремонт и другие не облагаемые НДС операции не превышают 5% от общей величины совокупных расходов за квартал (абз. 9 п. 4 ст. 170 НК РФ). С этим согласны и чиновники, и суды (Письма Минфина России от 29.03.2012 N 03-07-08/92, ФНС России от 19.10.2005 N ММ-6-03/886@ и от 31.05.2005 N 03-1-03/897/8@, УФНС России по г. Москве от 14.03.2007 N 19-11/022389 и Постановление ФАС Московского округа от 15.06.2011 N КА-А40/5531-11).

При оказании услуг по гарантийному ремонту исполнитель выставляет счет-фактуру, но без выделения в нем суммы НДС

На первый взгляд может показаться, что сервисная мастерская или иное лицо, выполнившее гарантийный ремонт товара, не должны составлять счет-фактуру. Ведь услуги по гарантийному ремонту освобождены от обложения НДС (пп. 13 п. 2 ст. 149 НК РФ). Но это мнение ошибочно.

Дело в том, что при совершении операции, освобождаемой от НДС согласно ст. 149 НК РФ, налогоплательщик обязан составить счет-фактуру и вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж (пп. 1 п. 3 ст. 169 НК РФ). Но в этом случае счета-фактуры, отгрузочные, расчетные и иные документы выставляются без выделения в них сумм НДС (п. 5 ст. 168 НК РФ). Поэтому на счете-фактуре делается надпись «Без налога (НДС)» или ставится штамп такого же содержания. Аналогичные разъяснения приведены в Письме УМНС России по г. Москве от 31.03.2004 N 24-11/21958.

Исполнитель, который фактически отремонтировал товар по гарантии, выставляет счет-фактуру не на имя собственника этого товара. В зависимости от условий гарантийного соглашения в качестве покупателя он указывает в счете-фактуре и других документах либо изготовителя товара, либо его официального дистрибьютора, либо иное лицо, уполномоченное заниматься гарантийным ремонтом.

Примечание. На сумму гарантийного ремонта исполнитель обязан составить счет-фактуру, но без выделения в нем НДС. Счет-фактура выставляется на имя лица, принявшего на себя гарантийные обязательства, а не на имя собственника отремонтированного товара.

Если исполнитель в счете-фактуре на гарантийный ремонт выделил сумму НДС, у заказчика могут возникнуть проблемы с вычетом этого налога

Из-за освобождения от НДС налогоплательщик не может предъявлять заказчикам услуг по гарантийному ремонту соответствующие суммы налога. Тем не менее бывают случаи, когда по тем или иным причинам НДС все-таки включают в стоимость этих услуг и выделяют в счетах-фактурах. Если исполнитель, выполнивший гарантийный ремонт, поступил именно таким образом, выделенную сумму НДС он обязан перечислить в бюджет (пп. 2 п. 5 ст. 173 НК РФ). Вправе ли его контрагент принять к вычету НДС по такому счету-фактуре?

Контролирующие органы считают, что не вправе. В обоснование своей точки зрения они ссылаются на п. 2 ст. 169 НК РФ. Из его положений следует, что счета-фактуры, выставленные с нарушением установленного порядка, не могут являться основанием для принятия покупателем НДС к вычету (Письма Минфина России от 10.10.2008 N 03-07-07/104 и ФНС России от 15.07.2009 N 3-1-10/501@). А по мнению проверяющих, выделение в счете-фактуре суммы НДС по операциям, не облагаемым НДС или освобожденным от этого налога, как раз и является нарушением правил составления счетов-фактур. Значит, вычет НДС по такому документу невозможен.

Некоторые суды приходят к аналогичным выводам (Постановление ФАС Северо-Западного округа от 15.11.2011 N А56-57223/2010). Однако большинство судов разрешает заказчику гарантийного ремонта применить вычет в подобной ситуации (Постановления ФАС Северо-Западного от 30.05.2011 N А56-32645/2010 и от 26.06.2009 N А56-14177/2007, Уральского от 29.03.2011 N Ф09-587/11-С2 округов).

Несмотря на сложившуюся судебную практику, безопаснее не принимать к вычету НДС по гарантийному ремонту и попросить исполнителя переделать документы без выделения в них суммы налога. Если он откажется, то организации-заказчику придется включить «входной» НДС в стоимость гарантийного ремонта. Но в этом случае не исключены проблемы с признанием расходов на гарантийный ремонт в налоговом учете.

Источник