- Организация ремонта и технического обслуживания оборудования — Экономическое обоснование целесообразности капитального ремонта

- Содержание материала

- Капитальный ремонт оборудования.

- Текущий и капитальный ремонт в образовательных учреждениях

- Принятие решения о ремонте

- Определение стоимости работ

- Финансирование работ

- Отражение в бухгалтерском учете проведения ремонтных работ

Организация ремонта и технического обслуживания оборудования — Экономическое обоснование целесообразности капитального ремонта

Содержание материала

Одним из сложных вопросов экономики ремонта оборудования является установление экономической целесообразности капитального ремонта подлежащей ему машины. Этот вопрос стал особенно актуальным с тех пор, как за счет средств капитального ремонта предприятия получили возможность приобретать новые машины в тех случаях, когда капитальный ремонт находящихся в эксплуатации машин является нерентабельным.

1 Меньшая по сравнению с другими заводами величина этого показателя объясняется главным образом тем, что оборудование здесь в основном новое.

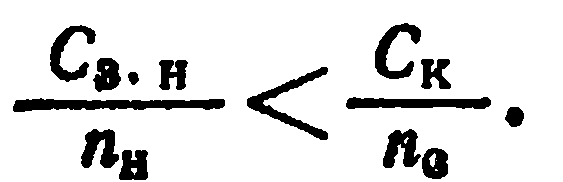

В практике таким капитальным ремонтом часто считают ремонт, расходы на который Скр равняются стоимости новой машины Сн#м или превышают ее:

Между тем результаты такого сопоставления не могут быть достаточным основанием для отказа от капитального ремонта имеющейся машины и приобретения вместо нее новой уже по той причине, что при этом не учитываются неамортизированная часть стоимости снимаемой в этом случае с эксплуатации машины, если она не прослужила нормативного срока, а также расходы на ее демонтаж и затраты, связанные с монтажом и вводом в эксплуатацию новой машины. С учетом этого условие нецелесообразности капитального ремонта имеет следующий вид:

где Рд — расходы на демонтаж старой машины; Рм — затраты; связанные с монтажом и вводом в эксплуатацию новой машины; Сн.с — неамортизированная часть стоимости старой машины; сп. с — ее ликвидационная стоимость.

Однако и с такими поправками сопоставление расходов на капитальный ремонт со стоимостью новой машины еще не может служить единственным критерием при решении вопроса, что выгоднее для предприятия — капитально отремонтировать имеющуюся машину или приобрести вместо нее новую. Приведенное соотношение может быть использовано в качестве такого критерия лишь тогда, когда рассматривается вопрос о целесообразности замены старого станка таким же новым, т. е. станком той же модели, имеющим такую же производительность. В тех же случаях, когда имеется в виду вместо капитального ремонта приобретение новой современной, более совершенной модели станка, производительность и эксплуатационные качества которого выше для предприятия это может быть выгодно и при больших затратах по сравнению с расходами на капитальный ремонт.

В таких случаях основными условиями целесообразности замены капитального ремонта приобретением нового станка являются следующие:

где па и п0 — производительность новой и старой машины, шт. в год, сн и сс — себестоимость единицы продукции, производимой на новой и старой машине, руб. *

* При определении производительности старой машины должна учитываться та, которая может быть получена в результате ее модернизации в процессе капитального ремонта. То же относится и к себестоимости продукции, которая при этом может быть достигнута.

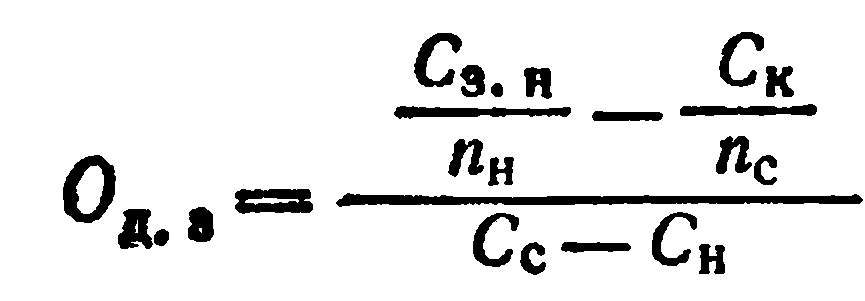

Дополнительным условием к этому являются меньшие удельные затраты, связанные с приобретением, монтажом и вводом в эксплуатацию машины Сэ> „ по сравнению с удельными расходами на капитальный ремонт:

Срок окупаемости дополнительных капитальных затрат при замене подлежащей капитальному ремонту машины новой может быть определен из следующего уравнения:  •

•

Приведенные выше условия целесообразности капитального ремонта или замены его приобретением нового оборудования помогают выяснить, что является более выгодным в конкретном случае для данного предприятия. При этом не учитываются реальные возможности приобретения оборудования вместо капитального ремонта при осуществлении этого в широких масштабах, а также целесообразность для народного хозяйства страны.

Рассматривая данный вопрос с таких позиций, необходимо учитывать следующее.

Число ежегодно ремонтируемых капитальным ремонтом металлорежущих станков в несколько раз превышает число вводимых в эксплуатацию новых. Так, в 1973 г. было отремонтировано капитальным ремонтом станков в 3,4 раза больше, чем введено новых*. Поэтому замена капитального ремонта приобретением новых станков, при осуществлении ее в широких масштабах, потребовала бы резкого увеличения их выпуска, а, следовательно, связанного с этим создания больших дополнительных производственных мощностей в станкостроительной промышленности. Размеры этих требующихся дополнительных мощностей значительно превышают мощности ремонтно-механических цехов, которые могут быть высвобождены в результате сокращения числа капитальных ремонтов, так как затраты машинного времени на капитальный ремонт немного меньше, чем затраты на изготовление новых станков.

По сравнению с изготовлением нового оборудования его капитальный ремонт требует значительно меньше материалов и комплектующих изделий. Если в затратах на производство продукции машиностроения и металлообработки стоимость сырья и основных материалов составляет около 60%, то в расходах на капитальный ремонт оборудования стоимость материалов равняется примерно всего лишь 15—20%, т. е. в 3—4 раза меньше.

* Мурзаев А., Сабденов О. Ремонтное производство в промышленности. Алма- Ата. «Казахстан», 1976, 103 с.

Выполнение капитального ремонта оборудования позволяет направлять большую часть выпускаемых новых машин не на замену находящихся в эксплуатации, а на создание новых производственных мощностей. Таким образом, капитальный ремонт способствует ускоренным темпам роста основных производственных фондов.

В современных условиях при существующем объеме выпуска оборудования замена капитального ремонта приобретением новых машин производится главным образом в следующих случаях: 1) когда подлежащая ремонту машина имеет большой физический или моральный износ; 2) когда по условиям производства на данном рабочем месте необходимо иметь значительное повышение производительности и качества работы, которые не могут быть достигнуты капитальным ремонтом существующего оборудования в сочетании с его модернизацией; 3) при появлении новой машины, обеспечивающей улучшение условий труда и большую безопасность для обслуживающего персонала.

1 Chapman A. Cost Reduction Through Improved Maintenance Operations. In: Techniques of Plant Engineering and Mainteanance, 1964.

Источник

Капитальный ремонт оборудования.

Капитальный ремонт оборудования проводится в соответствии с установленной периодичностью в срок, предусмотренный графиком ремонта непосредственно на месте, установки оборудования или не производственного цеха. При капитальном ремонте производится полная разборка оборудования, ревизий всех узлов и деталей, доведение размеров, допусков в соответствии с техническими условиями, сборка, наладка, обновление внешнего вида, испытания и сдача оборудования в эксплуатацию. Начальные допуски и посадки берутся не по фактическому обмену, а по чертежам и техническим условиям. Объем капитального ремонта устанавливается начальником или мастером РМЦ совместно с начальником и мастером цеха на основании их данных о состоянии машины полученных в период последнего среднего ремонта. В объем капитального ремонта входят следующие основные работы:

— замена всех изношенных узлов и деталей или реставрация их с доведением их размеров установленными чертежами или техническими условиями;

— модернизация машины в объеме определяемым планом;

— тщательная выверка, центровка и балансировка узлов и деталей оборудования;

— выверка станины или рамы машины;

— проверка, чистка и ремонт воздуховодов трубопроводов;

— установка всех разводов по шаблонам;

— наладка и регулировка всех приборов в автоматики и управления;

— окраска отдельных частей или всей машины.

Необходимая для ремонта техническая документация обеспечивается отделом главного механика предприятия. Модернизация оборудования, а также унификация отдельных деталей совмещаются, как правило, с его капитальным ремонтом. Останов оборудования на капитальный ремонт должен производиться лишь при полной обеспеченности его материалами, запасными частями и рабочей силой.

Проведение среднего и капитального ремонтов регистрируется в специальной книге в которой указывается наименование оборудования, фабричный номер оборудования, дата ремонта, оценка ремонта и фамилия бригадира.

Планирование ремонта.

При планирование ремонта ремонтных работ по системе ППР пользуются следующими понятиями:

Межремонтным циклом называется период времени между двумя капитальными ремонтами. В случае пуска в эксплуатацию нового оборудования межремонтные цикл исчисляется с момента пуска оборудования до первого капитального ремонта. Межремонтным периодом называется промежуток времени работы оборудования между двумя ближними ремонтами. Ремонтным периодом называется время полного простоя оборудования в ремонте. Планированное время работы по системе ППР в целом, определяется графиком на капитальный и средний ремонты. График капитальный и средний ремонтов составляется отделом главного механика на год согласно установленной периодичности. Графики подписываются главным механиком, начальником РМЦ и утверждается главным инженером предприятия. Ремонтной бригаде выдается на руки оперативный месячный график за десять дней до наступления месяца. Исполнения ремонта отмечается штриховкой в графике ремонта. После утверждения график ремонта на основании их составляется сметно-финансовый расчет и титульный список ответов. График технического ухода и текущего ремонта оборудования составляется персоналом цеха. Исполнение отмечается в графиках с указанием даты.

Порядок сдачи оборудования в ремонт.

Порядок сдачи оборудования в ремонт на средний и капитальный ремонт машины устанавливаются мастером РМЦ, а с ведома начальника или мастера цеха в сроки установленным графиком ремонта машины перед сдачей в ремонт, должны быть освобождены цеховым персоналом и очищены. В своевременной подготовке деталей на машины в целях подлежащие среднему ремонту не позднее, чем за пять дней до начала ремонта, мастером цеха составляется ведомость дефектов, на капитальный ремонт ведомость дефектов составляется работниками РМО. Совместно с мастером цеха в период последнего текущего ремонта и уточняется за десять дней до начала ремонта. В случае, если машина к моменту ее останова на ремонт находится в хорошем состоянии, начальником РМЦ и начальником цеха составляется акт осмотра, который утверждается главным инженером и ремонт машины переносится на ближайший срок очередного планового ремонта. Содержание оборудования считается в хорошем в случае, когда оно подвергается систематическому уходу, находится в укомплектованном состоянии, правильно отрегулировано и находится в чистоте. Если машина к моменту ее останова на ремонта находится в неудовлетворительном состоянии, начальником РМО составляется совместно с начальником цеха акт, который направляется через главного механика к главному инженеру для принятия мер, а машина поступает в ремонт.

Неудовлетворительным считается состояние машины в следующих случаях:

— при наличии поломанных или преждевременно изношенных из-за неудовлетворительной смазки деталей;

— при отсутствии рядов деталей;

— при неисправных ограждениях или приспособлениях по технике безопасности, если оборудование сдается в ремонт отмеченное в не утвержденном графике как аварийное;

— при наличии нескольких дефектов, не допустимость которых при эксплуатации подтверждена действующими правилами технической эксплуатации.

Дата добавления: 2018-05-12 ; просмотров: 1237 ; Мы поможем в написании вашей работы!

Источник

Текущий и капитальный ремонт в образовательных учреждениях

Лето – это пора ремонтных работ в образовательных учреждениях. На этот период, как правило, планируются текущие и капитальные ремонтные работы. От того, какой вид работ будет выполняться, зависит форма их финансирования. В статье рассмотрим, чем отличается проведение текущего ремонта от капитального и как следует отражать в учете проведение ремонтных работ.

Принятие решения о ремонте

Согласно нормам данного документа (п. 3.2 ВСН 58-88 (р)) учреждение должно осуществлять контроль за техническим состоянием зданий и объектов путем проведения систематических плановых и неплановых осмотров с использованием современных средств технической диагностики, который, в свою очередь, поможет принять решение о необходимости проведения того или иного вида ремонтных работ.

Плановые осмотры делятся на общие и частичные. При общих осмотрах следует контролировать техническое состояние здания или объекта в целом, его систем и внешнего благоустройства, при частичных осмотрах – техническое состояние отдельных конструкций помещений, элементов внешнего благоустройства (п. 3.3 ВСН 58-88 (р)).

Неплановые осмотры проводятся после стихийных бедствий (землетрясений, селевых потоков, ливней, ураганных ветров, сильных снегопадов, наводнений и других явлений), которые могут вызвать повреждения отдельных элементов зданий и объектов, после аварий в системах тепло-, водо-, энергоснабжения и при выявлении деформаций оснований (п. 3.4 ВСН 58-88 (р)).

Согласно п. 3.5 ВСН 58-88 (р) общие осмотры должны проводиться два раза в год: весной и осенью.

При весеннем осмотре следует проверять готовность здания или объекта к эксплуатации в весенне-летний период, устанавливать объемы работ по подготовке к эксплуатации в осенне-зимний период и уточнять объемы ремонтных работ по зданиям и объектам, включенным в план текущего ремонта в год проведения осмотра.

При осеннем осмотре следует проверять готовность здания или объекта к эксплуатации в осенне-зимний период и уточнять объемы ремонтных работ по зданиям и объектам, включенным в план текущего ремонта следующего года.

При общих осмотрах следует также осуществлять контроль за выполнением нанимателями и арендаторами условий договоров найма и аренды, если таковые имеют место.

Результаты осмотров следует отражать в документах по учету технического состояния здания или объекта (журналах учета технического состояния, специальных карточках и др.). В этих документах должны содержаться:

- оценка технического состояния здания или объекта и его элементов;

- выявленные неисправности;

- места их нахождения;

- причины, вызвавшие эти неисправности;

- сведения о выполненных при осмотрах ремонтах.

Обобщенные сведения о состоянии здания или объекта должны ежегодно отражаться в его техническом паспорте (п. 3.9 ВСН 58-88 (р)).

Согласно определению, приведенному в приложении 1 к ВСН 58-88 (р), ремонт здания – это комплекс строительных работ и организационно-технических мероприятий по устранению физического и морального износа, не связанных с изменением основных технико-экономических показателей здания.

Разберемся с определениями текущего и капитального ремонта, которые также даны в приложении 1 к ВСН 58-88 (р):

Работы, которые следует относить к текущему ремонту, перечислены в приложении 7 к ВСН 58-88 (р). Этот список достаточно большой и в нем поименовано большинство ремонтных работ, которые охватывают все здание от фундамента до крыши, включая наружную и внутреннюю отделку, а также все инженерные коммуникации.

Капитальный ремонт должен включать устранение неисправностей всех изношенных элементов, восстановление или замену (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов) их на более долговечные и экономичные, улучшающие эксплуатационные показатели ремонтируемых зданий. При этом может осуществляться экономически целесообразная модернизация здания или объекта: улучшение планировки, увеличение количества и качества услуг, оснащение недостающими видами инженерного оборудования, благоустройство окружающей территории (п. 5.1 ВСН 58-88 (р)).

Перечень дополнительных работ, производимых при капитальном ремонте, приведен в приложении 9 к ВСН 58-88 (р). Он не такой большой, как перечень текущих ремонтных работ. Согласно ему к работам по капитальному ремонту относятся:

- обследование зданий и изготовление проектно-сметной документации (независимо от периода проведения ремонтных работ);

- оборудование системами холодного и горячего водоснабжения, канализации, газоснабжения с присоединением к существующим магистральным сетям при расстоянии от ввода до точки подключения к магистралям до 150 мм;

- перевод существующей сети электроснабжения на повышенное напряжение;

- устройство систем противопожарной автоматики и дымоудаления;

- изменение конструкции крыш;

- оборудование чердачных помещений жилых и нежилых зданий под эксплуатируемые;

- утепление и шумозащита зданий;

- замена изношенных элементов внутриквартальных инженерных сетей;

- ремонт встроенных помещений в зданиях;

- экспертиза проектно-сметной документации;

- авторский надзор проектных организаций;

- технический надзор.

Согласно п. 5.2 ВСН 58-88 (р) на капитальный ремонт должны ставиться, как правило, здание (объект) в целом или его часть (секция, несколько секций). При необходимости может производиться капитальный ремонт отдельных элементов здания или объекта, а также внешнего благоустройства.

Определение стоимости работ

На основании дефектной ведомости принимается решение о проведении текущего или капитального ремонта. В случае если будут проводиться незначительные ремонтные работы силами самого учреждения, то в дальнейшем закупаются необходимые материалы и выполняются работы.

Если принимается решение о проведении текущего ремонта силами подрядной организации, то согласно п. 4.4ВСН 58-88 (р) для этого следует применять принципы ценообразования и порядок оплаты выполненных работ, предусмотренные для капитального ремонта.

В свою очередь, в соответствии с п. 5.7ВСН 58-88 (р) определение стоимости капитального ремонта объектов должно осуществляться на основе сметных или договорных цен. Договорная цена каждого объекта ремонта должна определяться на основе сметы, составляемой по установленным для капитального ремонта ценам, нормам, тарифам и расценкам с учетом научно-технического уровня, эффективности, качества, сроков выполнения работ и других факторов. В сметах необходимо предусматривать накладные расходы, плановые накопления, прочие работы и затраты.

В сметной документации должен предусматриваться резерв средств на непредвиденные работы и агрегаты, распределяемый на две части:

- предназначенную для оплаты дополнительных работ, вызванных уточнением проектных решений в ходе производства ремонта или реконструкции (резерв заказчика);

- предназначенную для возмещения дополнительных затрат, возникающих в ходе ремонта или реконструкции при изменении способов производства работ против принятых в сметных нормах и расценках (резерв подрядчика).

За итогом смет должны указываться возвратные суммы – стоимость материалов от разборки конструкций и демонтажа инженерного и технологического оборудования, определяемая исходя из нормативного выхода пригодных для повторного использования материалов и изделий на объектах ремонта.

Разработка проектно-сметной документации на капитальный ремонт и реконструкцию зданий (объектов) должна предусматривать (п. 5.8ВСН 58-88 (р)):

- проведение технического обследования, определение физического и морального износа объектов проектирования;

- составление проектно-сметной документации для всех проектных решений по перепланировке, функциональному переназначению помещений, замене конструкций, инженерных систем или устройству их вновь, благоустройству территории и другим аналогичным работам;

- технико-экономическое обоснование капитального ремонта и реконструкции;

- разработку проекта организации капитального ремонта и реконструкции и проекта производства работ, который разрабатывается подрядной организацией.

Финансирование работ

Целевое финансирование текущего и капитального ремонта осуществляется в рамках различных федеральных программ. Так, например, в рамках федеральной программы по модернизации региональных систем дошкольного образования в 2014 году в соответствии с Постановлением Правительства РФ от 14.01.2014 № 22 определен порядок предоставления и распределения федеральных субсидий региональным бюджетам, в том числе на проведение текущего и капитального ремонта дошкольных образовательных учреждений.

При размещении заказов на проведение текущего и капитального ремонта автономные учреждения должны соблюдать требования Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» и разработанного Положения о закупках, а казенные и бюджетные образовательные учреждения – все процедуры, предусмотренные Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» вне зависимости от того, привлекается к этим работам подрядчик или производится закупка материалов для выполнения ремонтных работ силами учреждения.

Напомним, что образовательные учреждения имеют право на упрощенную процедуру заключения контрактов с единственным поставщиком, если цена такого контракта не превышает 400 000 руб. (пп. 5 п. 1 ст. 93 Федерального закона № 44-ФЗ). При этом совокупный годовой объем закупок, который заказчик вправе осуществить на основании данного пункта, не должен превышать 50% размера средств, предусмотренных на осуществление всех закупок заказчика в соответствии с планом-графиком, и составлять не более 20 млн руб. в год.

Отражение в бухгалтерском учете проведения ремонтных работ

- Ремонт проводится силами самого учреждения.

- Ремонт проводится подрядной организацией.

При 1-м варианте, как правило, только производится закупка необходимых материалов. При 2-м – в стоимость проводимых работ закладывается стоимость материалов.

Стоимость работ по текущему и капитальному ремонту не увеличивает стоимость самих ремонтируемых зданий и сооружений.

Согласно Указаниям № 65н приобретение расходных (строительных и отделочных) материалов осуществляется учреждением по подстатье 340 «Увеличение стоимости материальных запасов» КОСГУ.

Расчеты с подрядчиками по оплате услуг по ремонту зданий и сооружений будут осуществляться за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ.

Организация и проведение ремонтных работ в бухгалтерском учете будет отражаться на основании первичных учетных документов (акт на списание материальных запасов (ф. 0504230), акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002) и др.) у казенного учреждения в соответствии с Инструкцией № 162н , бюджетного учреждения – Инструкцией № 174н , а автономного учреждения – Инструкцией № 183н .

Приобретение материалов у поставщиков и списание их на нужды учреждения будет отражаться в учете следующим образом:

Источник