- Примеры заполнения налоговой декларации по налогу на доходы физических лиц за 2020 год (Форма 3-НДФЛ)

- Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

- Ремонт в декларации 3-НДФЛ

- remont_v_deklaracii_3-ndfl.jpg

- Похожие публикации

- Расходы на ремонт квартиры для 3-НДФЛ: правовое обоснование

- Как отразить ремонт в декларации 3-НДФЛ

- Пример

- Как показать расходы на ремонт в 3-НДФЛ:

- Пошаговая инструкция по заполнению формы 3-НДФЛ на вычет при покупке квартиры — образец декларации для 2021 года

- Как вернуть налог при покупке квартиры в 2020 году?

- Новая форма 3-НДФЛ для 2021 году

- Как заполнить декларацию для получения имущественного вычета?

- Инструкция по оформлению для возврата 13 процентов

- Пример заполнения

- Скачать бланк и образец

- Видео инструкция

Примеры заполнения налоговой декларации по налогу на доходы физических лиц за 2020 год (Форма 3-НДФЛ)

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 3: вычет на лечение

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

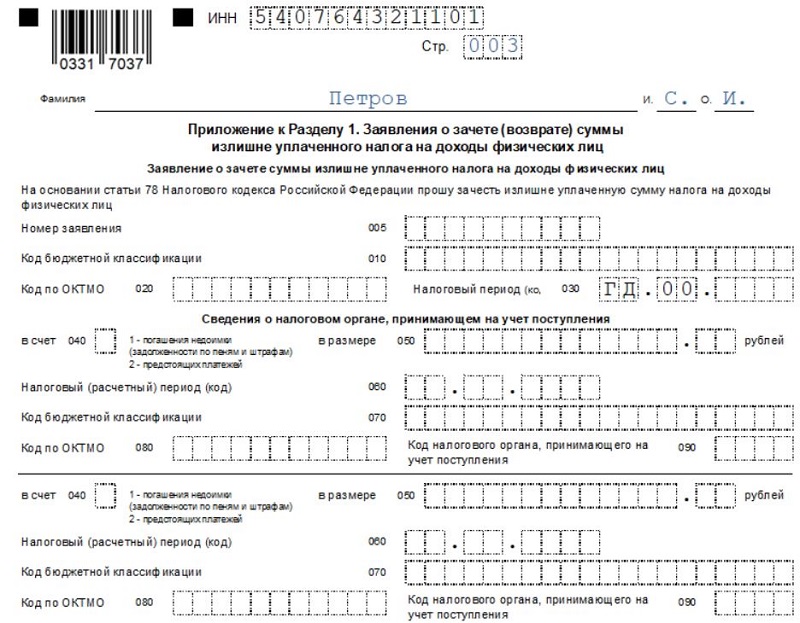

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Источник

Ремонт в декларации 3-НДФЛ

remont_v_deklaracii_3-ndfl.jpg

Похожие публикации

Налоговый кодекс в ст. 220 наделяет налогоплательщиков-физлиц правом на получение возмещения по подоходному налогу в виде имущественного вычета. Эта норма распространяется как на покупку новых объектов недвижимости, так и на доведение их до жилого состояния (например, проведение ремонтных работ в квартире в новостройке, купленной без отделки). Для получения вычета необходимо подать в ФНС заявление с комплектом подтверждающих расходы документов и декларацией 3-НДФЛ. С 2019 года действует новая форма бланка.

Расходы на ремонт квартиры для 3-НДФЛ: правовое обоснование

В п. 3 ст. 220 НК РФ говорится, что максимальный размер имущественного вычета при приобретении жилья равен 2 млн руб. (совокупно за все периоды по всем объектам недвижимости). Льгота распространяется на расходы по покупке и строительству жилых домов, квартир. В эту сумму также могут входить (пп. 3, 4 п. 3 ст. 220 НК РФ):

покупка строительных и отделочных материалов;

достройка жилого дома;

отделочные работы, при условии, что в договоре указано на отсутствие отделки внутри приобретаемых помещений (в т.ч. включаются расходы на проектно-сметную документацию по отделке);

подключение к инженерным коммуникациям (но не покупка оборудования).

Для применения льготы на основании 3-НДФЛ за ремонт квартиры налогоплательщик должен обратиться в ФНС с соответствующим заявлением. Обязательно в комплект подаваемых документов должны входить платежные чеки, квитанции и другие документы, которыми можно подтвердить цели и размеры затрат. Как и при заявлении вычета при покупке жилья, нужно представить паспорт, справку 2-НДФЛ (о доходах), договор купли-продажи жилья, акт приема-передачи, свидетельство о праве собственности.

Возможны ситуации, когда гражданин уже использовал часть вычета на покупку квартиры без отделки, а позже заявляет льготу на ремонт этого же помещения. Это не считается повторным вычетом по одному объекту, так как отличаются статьи затрат. Такое мнение высказал Минфин в письме от 22.04.2016 г. № БС-4-11/7253@.

Как отразить ремонт в декларации 3-НДФЛ

Декларация за 2018 год заполняется по шаблону из приказа ФНС от 03.10.2018 г. № ММВ-7-11/569@. Подробный Порядок заполнения приведен в приложении № 2 к вышеуказанному приказу. 3-НДФЛ будет состоять из титульной страницы, разделов 1 и 2, приложений 1 и 7. Рассмотрим ее оформление на примере.

Пример

Миронов В.А. в 2017 году приобрел квартиру без отделки в новостройке стоимостью 1 600 000 руб. Вся сумма вложенных в покупку средств была заявлена гражданином в декларации 3-НДФЛ для имущественного вычета по итогам 2017 года. В течение 2018 года на новой жилплощади был проведен ремонт:

настил напольного покрытия;

оштукатуривание стен, нанесение на них грунтовки и краски;

Стоимость расходов на отделку квартиры составила 400 000 руб. В 2019 году гражданин заявляет к вычету остаток неизрасходованного имущественного вычета, равного затратам на приведение жилья в надлежащий вид (400 тыс. руб.). С этой целью им заполняется декларация 3-НДФЛ за 2018 год. В истекшем 2018 году заявителем были получены доходы от работодателя в сумме 1 650 022 руб., с них удержан НДФЛ в размере 214 503 руб. (1 650 022 х 13%).

Как показать расходы на ремонт в 3-НДФЛ:

Заполняется титульный лист отчета. Налоговый период обозначается кодом «34», год – «2018», тип налогоплательщика идентифицируется при помощи шифра «760» (гражданин, подающий декларацию для применения налоговых вычетов). Все необходимые коды указаны в приложениях к Порядку заполнения декларации.

Вводятся данные о заработках за истекший год в Приложение 1. Указывается источник доходов – наименование работодателя и его регистрационные данные (ИНН, КПП). В строку 070 вписывается размер начисленного заработка за год – 1 650 022 руб., в строке 080 показывается величина удержанного нанимателем НДФЛ – 214 503 руб. (1 650 022 х 13%).

Чтобы показать в 3-НДФЛ ремонт квартиры и его стоимость, надо заполнить Приложение 7. В нем при помощи системы кодов показывается, что затраты были понесены в связи с покупкой или отделкой квартиры (строка 010, код «2»). Вписывается кадастровый номер объекта, даты оформления права собственности на него и получения акта приема-передачи от застройщика. В строке 080 указывается величина затрат на ремонтные работы – 400 000 руб., эта сумма дублируется в поле 150 в качестве документально подтвержденных трат. В ячейку 100 вписывается размер использованного ранее вычета – 1 600 000 руб., в строку 140 вводится значение дохода заявителя, с которого был удержан налог.

Далее производится расчет в Разделе 2. Вычет (400 000 руб.) указываем по строке 040. В графах 010 и 030 вводится значение дохода гражданина за истекший период, с которого удержан НДФЛ (1 650 022 руб.). В поле 060 выводится налоговая база с учетом расходов на отделку – 1 250 022 руб. (1 650 022 – 400 000). В строке 070 указывается налог, рассчитанный к уплате на основании показателя из строки 060 – 162 503 руб. (1 250 022 х 13%). В поле 080 вводится фактически удержанный нанимателем с заявителя налог (214 503 руб.), а в строке 160 определяется размер налога к возмещению 52 000 руб. (214 503 – 162 503).

В Раздел 1 строку 050 переносятся сведения о размере средств, заявляемых налогоплательщиком к возврату из бюджета – 52 000 руб. Кроме того, в строке 010 указывается код «02» (возврат из бюджета), в строке 020 — актуальный КБК по НДФЛ, в строке 030 — код территории по ОКТМО.

Источник

Пошаговая инструкция по заполнению формы 3-НДФЛ на вычет при покупке квартиры — образец декларации для 2021 года

При покупке новой квартиры или другой жилой недвижимости в 2020 году покупателю нужно заполнить налоговую декларацию 3-НДФЛ в 2021 году только в одном случае — если есть желание вернуть часть расходов за счет имущественного вычета.

ФНС перечислит на счет физического лица денежные средства в размере 13 процентов от расходов в пределах 2 млн. руб., но только при соблюдении ряда условий — наличие необходимых документов, а также уплата подоходного налога в прошедшем году.

Как вернуть налог при покупке квартиры в 2020 году?

Налоговое законодательство позволяет законно снизить свои расходы на приобретение жилья. Однако не все физические лица смогут воспользоваться таким правом.

По закону ФНС возвращает 13 процентов от фактических затрат на покупку квартиры, при этом максимальная сумма расходов, которая может быть учтена — 2 млн. руб. Именно такой имущественный вычет установлен НК РФ.

Предельный размер суммы для возврата — 260 000 руб. (13% от 2 млн. руб.). Сумма не маленькая, поэтому есть смысл подготовить пакет документов и обратиться в ФНС. Срок для обращения — в любое время 2021 года для получения вычета за прошлые годы.

Если квартира куплена в ипотеку, то дополнительно есть возможность вернуть 13 процентов от расходов на оплату ипотечных процентов. Максимальная сумма затрат на проценты, к которой применяется вычет — 3 млн. руб., то есть возврату подлежат 390 000 руб.

Вычеты 2 000 000 и 3 000 000 предоставляются независимо друг от друга, в декларации отражаются в разных строках.

Воспользоваться налоговой льготой смогут только те физические лица, которые в предшествующем году платили НДФЛ по ставке 13%. Например, подоходный налог удерживался из зарплаты работодателем. Общая сумма, которую можно будет вернуть за год, не может превышать уплаченного за этот год НДФЛ.

Остаток вычета не сгорает, а переносится на последующие годы. Ежегодно можно заполнять декларацию 3-НДФЛ по итогам прошедшего года, постепенно возвращая всю положенную сумму налога.

Новая форма 3-НДФЛ для 2021 году

Заполнение налоговой декларации 3-НДФЛ — это обязательное условие для возврата денежных средств с расходов на оплату квартиры в 2021 году.

Отчет можно передать в ФНС следующими способами:

- Скачать актуальный бланк или взять его в отделении налоговой и заполнить ручкой. Далее подписать и принести в ФНС по месту жительства. Можно доверить эту функцию своему представителю, выписав на него доверенность.

- Заполнить 3-НДФЛ на компьютере, распечатать, подписать и отнести в ФНС в бумажном виде.

- Скачать программу Декларация 2020 с сайта ФНС, заполнить нужные вкладки, сформировать 3-НДФЛ — далее либо распечатать и подать на бумаге, либо сохранить в формате xml и отправить через личный кабинет налогоплательщика.

- Подготовить отчет в личном кабинете и передать в электронном виде, заверив электронной подписью.

Заполнять 3-НДФЛ в программе или личном кабинете удобнее — не нужно проверять актуальность бланка, думать, что писать в строках декларации.

Если возможности воспользоваться современными методами подготовки отчетности у покупателя квартиры нет, то можно заполнить декларацию вручную и подать традиционно в бумажном виде. В этом случае важно убедиться, что оформляемый бланк актуален на текущий год.

В 2021 год утвержден новый бланк 3-НДФЛ со множеством различных изменений. Нельзя заполнять форму, которая действовала в прошлом году, ФНС не примет отчетность и ее придется переделывать.

Заполняя документ, важно убедиться, что он утвержден Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Ниже он дан для бесплатного скачивания.

Как заполнить декларацию для получения имущественного вычета?

Если принято решение о самостоятельном заполнении декларации 3-НДФЛ, воспользуйтесь инструкцией ниже. В таблице даны пояснения, какие именно листы и поля нужны заполнить для возврата налога при покупке квартиры.

Не всю декларации придется заполнить, а только шесть листов:

- титульный;

- раздел 1 — сумма налога к возврату;

- приложение к разд. 1 — заявление на возврат НДФЛ (с 2021 года входит в 3-НДФЛ, отдельно не заполняется);

- раздел 2 — основной расчет;

- приложение 1 — годовой доход и удержанный налог, который ограничивает возвращаемую сумму за год;

- приложение 7 — расчет имущественного вычета.

Возможно, декларанту придется заполнить также и приложение 2, если в 2020 году были поступления от иностранных компаний, с которых удержан НДФЛ.

Инструкция по оформлению для возврата 13 процентов

В первую очередь, можно заполнить титульный лист. Это традиционная страница для деклараций. При заполнении важно обратить внимания на поля:

- отчетный период — 34;

- год — 2020;

- код ФНС — берем отсюда (укажите свой адрес);

- категория налогоплательщика — 760.

Остальные реквизиты заполняются стандартно. Подробное оформление титульного листа рассматривалось при оформлении 3-НДФЛ при продаже квартиры — посмотреть.

В таблице даны пояснения, как заполнить остальные листы декларации для получения имущественного вычета при покупке квартиры с целью возврата налога:

Поле декларации

Инструкция по заполнению

Раздел 1

Приложение к разделу 1 – заявление о возврате НДФЛ.

Раздел 2

Приложение 1 – показываются доходы только от российских компаний.

Приложение 7 – сведения по квартире и ипотечным процентам показываются отдельно.

Поля заполняются при условии, что квартира куплена до 2020 года, и налогоплательщик ранее обращался за имущественным вычетом.

Если физическое лицо через работодателя вычет не получало, то поля не заполняются.

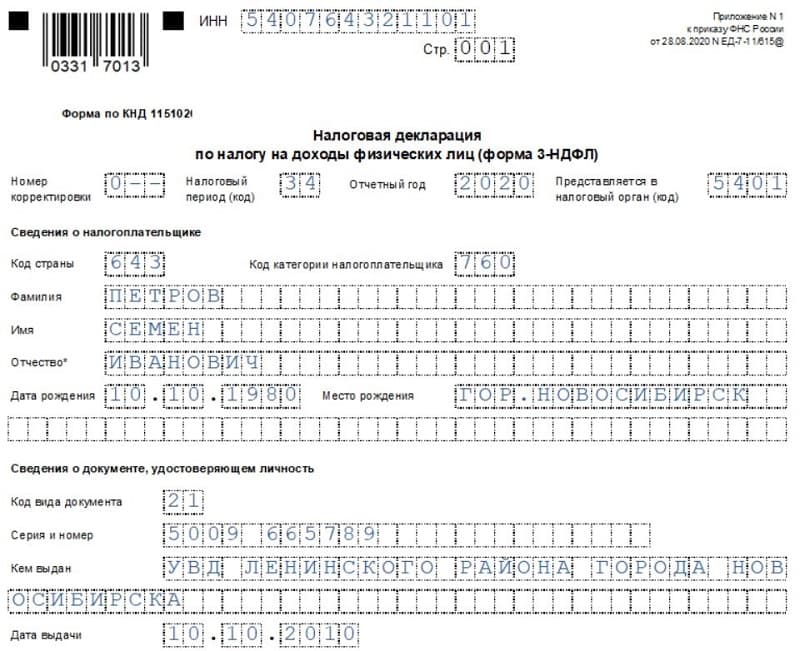

Пример заполнения

Ниже приведен образец заполнения 3-НДФЛ для следующего примера: Петров Семен Иванович купил квартиру в 2020 году за 2 500 000 руб., при этом его зарплата за 2020 год составила 900 000 руб., а вычтенный с нее подоходный налог — 117 000 руб.

Возврату подлежит сумма = 900 000 * 13% = 117 000 руб.

Заполненный бланк декларации:

Скачать бланк и образец

Видео инструкция

Декларацию 3-НДФЛ можно заполнить также в личном кабинете налогоплательщика и отправить электронно:

Источник