3. Организация и планирование производства

3.6. Организация вспомогательного производства и обслуживающих хозяйств

3.6.2. Организация ремонтной службы предприятия

В процессе эксплуатации технологическое оборудование подвергается физическому и моральному износу и требует постоянного технического обслуживания. Работоспособность оборудования восстанавливается путем его ремонта. Причем в результате ремонта должно не только восстанавливаться первоначальное состояние оборудования, но и значительно улучшаться его основные технические характеристики за счет модернизации. Таким образом, сущность ремонта заключается в сохранении и качественном восстановлении изношенных деталей и регулировки механизмов и другого технологического оборудования.

В машиностроении затраты на ремонт оборудования ежегодно достигают 17-26% его первоначальной стоимости, что соответствует 5-8% себестоимости продукции завода. Практика показывает, что затраты на ремонт и техническое обслуживание оборудования постоянно увеличиваются, растут мощности ремонтных служб и численность ремонтных рабочих (15%). В то же время организационный уровень и качество ремонтных работ в целом далеко не всегда удовлетворительны. Децентрализация ремонта приводит к параллельности однородных работ и низкому техническому уровню их исполнения, затраты на капитальный ремонт станка иногда превышают стоимость нового, простои станков в ремонте, как правило, превышают плановые. Отсюда вытекает важное направление деятельности предприятия ‑ постоянное совершенствование организации ремонтного хозяйства.

Задача ремонтной службы предприятия ─ обеспечение постоянной работоспособности оборудования и его модернизация, изготовление запасных частей, необходимых для ремонта, повышение культуры эксплуатации действующего оборудования, повышение качества ремонта и снижение затрат на его выполнение.

Ремонтную службу предприятия возглавляет отдел главного механика предприятия (ОГМ). Структура ремонтной службы представлена на рис. 3.22

Функции ремонтной службы предприятия:

· разработка нормативов по уходу, надзору, обслуживанию и ремонту оборудования;

· планирование планово-предупредительных ремонтов (ППР);

· планирование потребности в запасных частях;

· организация ППР и ППО планово-предупредительного обслуживания (ППО);

· организация изготовления, закупки и хранения запчастей;

· оперативное планирование и диспетчирование сложных ремонтных работ;

· организация работ по монтажу, демонтажу и утилизации оборудования;

· организация работ по приготовлению и утилизации смазочно-охлаждающих жидкостей (СОЖ);

· разработка проектно-технологической документации на проведение ремонтных работ и модернизации оборудования;

· контроль качества ремонтов;

· надзор за правилами эксплуатации оборудования и грузоподъемных механизмов.

Рис. 3.22. Состав служб ремонтной службы предприятия

Обслуживание и эксплуатация оборудования на предприятиях производятся по единой системе планово-предупредительных ремонтов (ППР).

Система ППР ─ это комплекс планируемых организационно-технических мероприятий по уходу, надзору, обслуживанию и ремонту оборудования. Мероприятия носят предупредительный характер, то есть после отработки каждой единицей оборудования определенного количества времени производятся его профилактические осмотры и плановые ремонты: малые, средние, капитальные.

Чередование и периодичность ремонтов определяется назначением оборудования, его конструктивными и ремонтными особенностями, а также условиями эксплуатации. ППР оборудования предусматривает выполнение следующих работ:

· периодические плановые ремонты: малые, средние, капитальные.

Межремонтное обслуживание ─ это повседневный уход и надзор за оборудованием, проведение регулировок и ремонтных работ в период его эксплуатации без нарушения процесса производства. Оно выполняется во время перерывов в работе оборудования (в нерабочие смены, на стыке смен и т.д.) дежурным персоналом ремонтной службы цеха.

Периодические осмотры ─ осмотры, промывки, испытания на точность и прочие профилактические операции, проводимые по плану через определенное количество отработанных оборудованием часов.

Периодические плановые ремонты делят на малый, средний и капитальный ремонты.

Малый ремонт ─ детальный осмотр, смена и замена износившихся частей, выявление деталей, требующих замены при ближайшем плановом ремонте (среднем, капитальном) и составление дефектной ведомости для него (ремонта), проверка на точность, испытание оборудования.

Средний ремонт ─ детальный осмотр, разборка отдельных узлов, смена износившихся деталей, проверка на точность перед разборкой и после ремонта.

Капитальный ремонт ─ полная разборка оборудования и узлов, детальный осмотр, промывка, протирка, замена и восстановление деталей, проверка на технологическую точность обработки, восстановление мощности, производительности по стандартам и ТУ.

ППР осуществляется по плану-графику, разработанному на основе нормативов ППР:

— продолжительности ремонтного цикла;

— продолжительности межремонтных и межосмотровых циклов;

— категорий ремонтной сложности (КРС);

— трудоемкости и материалоемкости ремонтных работ.

Ремонтный цикл ‑ это период работы оборудования от начала ввода его в эксплуатацию до первого капитального ремонта, или период работы между двумя капитальными ремонтами. Структура ремонтного цикла ─ это порядок чередования ремонтов и осмотров, зависящих от типа оборудования, степени его загрузки, возраста, конструктивных особенностей и условий эксплуатации. Под структурой межремонтного цикла понимается перечень и последовательность выполнения ремонтных работ и работ по техническому обслуживанию в период межремонтного цикла. Например, для средних и легких металлорежущих станков структура межремонтного цикла имеет следующий вид:

где К1 и К2 – капитальные ремонты оборудования;

С1 – средний ремонт оборудования.

Из структуры межремонтного цикла видно, сколько и в какой последовательности проводится тот или иной вид ремонта или осмотра.

Межремонтный период – время работы единицы оборудования между двумя очередными плановыми ремонтами.

Под категорией сложности ремонта понимаются степень сложности ремонта оборудования и его особенности. Чем сложнее оборудование, чем больше его размер и выше точность обработки на нем, тем сложнее ремонт, следовательно, и выше категория сложности.

Категория сложности ремонта обозначается буквой R и числовым коэффициентом перед ней. В качестве эталона для определенной группы металлорежущих станков принят токарно-винторезный станок 1К62 с высотой центров 200 мм и расстоянием между центрами 1000 мм. Для этого станка установлена категория сложности по технической части 11R, а по электрической – 8,5R. Категорию сложности любого другого станка данной группы оборудования устанавливают путем сопоставления его с эталоном.

Трудоемкость ремонтных работ того или иного вида определяется исходя из количества единиц ремонтной сложности и норм времени, установленных на одну ремонтную единицу. Количество единиц ремонтной сложности по механической части оборудования совпадает с категорией сложности. Следовательно, станок 1К62 по механической части имеет 11 ремонтных единиц, а по электрической части установлено 8,5 ремонтной единицы.

Нормы времени устанавливаются на одну ремонтную единицу по видам ремонтных работ отдельно на слесарные, станочные и прочие работы.

Суммарная трудоемкость по отдельному виду ремонтных работ определяется по формуле:

, (3.58)

, (3.58)

где Тс ─ трудоемкость среднего ремонта оборудования данной группы, нормо-ч;

tc ─ норма времени на одну ремонтную единицу по всем видам работ, нормо-ч;

R – количество ремонтных единиц;

Спр – количество единиц оборудования данной группы, шт.

Аналогично определяется трудоемкость по техническому обслуживанию, текущему и капитальному ремонтам.

Ремонт и техническое обслуживание технологического оборудования на предприятиях выполняют ремонтно-механический цех (РМЦ) и ремонтные службы цехов. В зависимости от доли работ, выполняемых производственными цехами, РМЦ и цеховыми ремонтными службами различают три формы организации ремонта: централизованную, децентрализованную и смешанную.

При централизованной форме все виды ремонта, а иногда и техническое обслуживание производятся силами РМЦ завода. Такая организация ремонта применяется на небольших предприятиях с суммарной ремонтной сложностью оборудования 3000-5000 ремонтных единиц. Это, как правило, заводы единичного и мелкосерийного производства.

При децентрализованной форме все виды ремонтов и техническое обслуживание оборудования выполняются силами цеховых ремонтных баз (ЦРБ) под руководством механиков цехов. На этих базах восстанавливаются изношенные детали. Новые сменные запасные детали изготавливаются в РМЦ. Здесь же могут восстанавливаться изношенные детали, требующие применения специального технологического оснащения и оборудования. В отдельных случаях, по специальному указанию главного механика, РМЦ проводит капитальный ремонт технологического оборудования. Такая организация ремонта свойственна предприятиям массового и крупносерийного производства с большим числом оборудования в каждом цехе (с суммарной сложностью не менее 800-1000 ремонтных единиц).

Смешанная форма организации ремонтных работ характеризуется тем, что наиболее сложные и трудоемкие работы (капитальный ремонт, модернизация оборудования, изготовление запасных частей и восстановление изношенных деталей) производятся силами РМЦ, а техническое обслуживание, текущий и средний ремонты, внеплановые ремонты – силами ЦРБ, комплексными бригадами слесарей, закрепленными за участками. Под влиянием научно-технического прогресса, с возрастанием доли сложного, прецизионного и автоматического оборудования и с повышением требований к качеству продукции наметилась тенденция перехода от децентрализованной формы к смешанной. При переходе средних и крупных предприятий на смешанную форму организации ремонтных работ целесообразно концентрировать в РМЦ все виды работ, выполняемых в больших объемах (средние и капитальные ремонты, изготовление запасных частей и др.).

Технико-экономические показатели ремонтной службы

При анализе и оценке работы ремонтной службы используются следующие технико-экономические показатели:

1. Время простоя оборудования в ремонте, приходящееся на одну ремонтную единицу. Этот показатель определяется делением суммарного простоя оборудования в ремонте на число ремонтных единиц оборудования, которое подвергается ремонту в данном плановом периоде. Необходимо добиваться максимального сокращения этого времени.

2. Число ремонтных единиц установленного оборудования, приходящееся на одного ремонтного рабочего. Это число характеризует производительность труда ремонтных рабочих, которая должна постоянно увеличиваться.

3. Себестоимость ремонта одной ремонтной единицы, определяемая делением всех расходов (включая накладные) по ремонту в течение определенного времени (например, в течение года) на число ремонтных единиц оборудования, ремонтируемого за этот же плановый период. Необходимо стремиться к максимальному снижению этого показателя.

4. Оборачиваемость парка запасных деталей, равная отношению стоимости израсходованных запасных деталей к среднему остатку их в кладовых. Этот показатель должен быть максимально большим.

5. Число аварий, поломок и внеплановых ремонтов на единицу оборудования, характеризующее эффективность системы ППР. Оно должно быть минимальным.

Между этими показателями существует определенная зависимость. Сокращение времени простоя оборудования в ремонте, приходящегося на одну ремонтную единицу, приводит к увеличению числа ремонтных единиц установленного оборудования, приходящегося на одного ремонтного рабочего, так как один и тот же объем ремонтных работ при сокращении времени на него может быть выполнен меньшим количеством рабочих. Это обусловливает снижение себестоимости ремонта одной ремонтной единицы. Улучшение первых трех показателей достигается посредством более эффективной организации ремонтных работ и ремонтного хозяйства, что приводит к улучшению четвертого показателя. Анализ всех показателей проводится в сравнении с показателями, достигнутыми на специализированных ремонтных предприятиях.

Источник

Учет гарантийного ремонта в сервисном центре

Порядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

Наталья Гашеева,

руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 .

Гарантийный срок – это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 .

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 .

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 .

Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

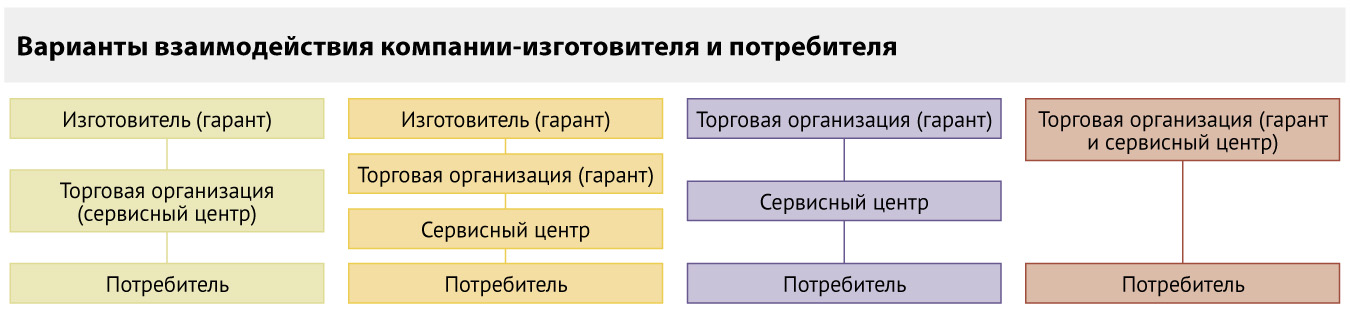

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение.

В бухгалтерском учете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности 6 .

В учете делаются следующие записи:

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражена выручка от оказания услуг по гарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение относится к доходам от реализации 7 .

Что касается суммы возмещения расходов сервисного центра на гарантийный ремонт, полученной от изготовителя (или продавца), то встречаются два мнения по вопросу отражения ее в бухгалтерском и налоговом учете.

Чиновники указывают, что данную сумму в налоговом учете можно относить к доходам от реализации 8 . При этом в бухгалтерском учете эти суммы учитываются как доходы от обычных видов деятельности 9 :

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете – относить к прочим доходам (как возмещаемые убытки) 11 :

ДЕБЕТ 76 (62) КРЕДИТ 91-1

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит отметить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом – как прочие расходы, связанные с производством и реализацией 13 .

При этом бухгалтер сервисного центра делает в учете следующую запись:

ДЕБЕТ 20 КРЕДИТ 10 (70, 69)

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техническому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

«Входящий» НДС, который относится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ 16 .

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, принимается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и постгарантийному ремонту, принимается к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за налоговый период 17 ).

Часто сервисные центры, созданные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием «Без налога (НДС)» 19 .

Пример

Компания «Ноутбук» ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, «Ноутбук» осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта – 500 000 руб.;

- по проведению постгарантийного ремонта – 300 000 руб.

Для проведения гарантийного ремонта «Ноутбук» получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС – 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта «Ноутбук» приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС – 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС – 36 000 руб.).

В учете компании «Ноутбук» операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. – оприходованы запчасти для гарантийного ремонта, полученные от производителей;

ДЕБЕТ 10 КРЕДИТ 60

– 20 000 руб. – оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 19

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 60

– 30 000 руб. – оприходованы запчасти, приобретенные для постгарантийного ремонта;

ДЕБЕТ 19 КРЕДИТ 60

– 5400 руб. – учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 68 КРЕДИТ 19

– 5400 руб. – принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 500 000 руб. – списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

23 600 руб. – списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. – списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 300 000 руб. – списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

– 30 000 руб. – списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

ДЕБЕТ 76 КРЕДИТ 90-1

– 523 600 руб. – отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

ДЕБЕТ 62 КРЕДИТ 90-1

– 236 000 руб. – отражена выручка от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– 23 600 руб. – начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 51 КРЕДИТ 76

– 523 600 руб. – поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

ДЕБЕТ 51 КРЕДИТ 62

– 236 000 руб. – поступили деньги от заказчиков постгарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

Источник