- Особенности предстрахового осмотра автомобиля по КАСКО

- Причины и цели проведения предстрахового осмотра

- Когда можно не предоставлять ТС на осмотр?

- Отказ от предстрахового осмотра – возможно ли это?

- Требования к осматриваемому автомобилю

- У кого есть право проводить предстраховой осмотр

- Технология проведения предстрахового осмотра

- Сколько составляет срок ремонта автомобиля по КАСКО и что делать, если страховая компания нарушила сроки?

- Порядок действий автовладельца при наступлении страхового случая

- Что влияет на продолжительность ремонтных работ

- Максимальные сроки ремонта автомобиля

- Сроки ремонта у официального и неофициального дилеров

- Порядок действий при нарушении сроков ремонта

Особенности предстрахового осмотра автомобиля по КАСКО

Причины и цели проведения предстрахового осмотра

Хороший автомобиль – это дорогостоящее удовольствие. И обеспечить его сохранность – первейшая задача владельца. Основным методом защиты авто является оформление полиса КАСКО. После чего отвечать за целостность ТС будет страховая компания.

Причем возмещение ущерба обычно исчисляется не малыми суммами. На основании статистических данных выплаты по убыткам, касающимся незначительных повреждений автомобиля, составляют около 50 000 руб. А вот хищение или полная утрата ТС покрывается в зависимости от рыночной цены автомобиля.

Поэтому осмотр машины при заключении договора КАСКО проводится в обязательном порядке уполномоченными на это специалистами СК. Все нюансы предстрахового осмотра прописываются в правилах страхования КАСКО, которые составляются каждой компанией индивидуально. А предоставить на осмотр свой автомобиль – это обязанность каждого страхователя.

Совершая предстраховой осмотр, представитель страховой преследует сразу несколько целей:

- Удостовериться в том, что ТС соответствует описанию, данному страхователем.

- Сверка VIN и номера кузова машины с номерами, указанными в ПТС.

- Проверка комплектности автомобиля.

- Фиксация имеющихся повреждений.

- Фотографирование автомобиля.

- Сверка стоимости, заявленной страхователем с рыночной ценой ТС.

После успешного проведения осмотра ТС, составляется акт о его технической исправности, к которому прикрепляются сделанные фото, и рассчитывается точная стоимость полиса КАСКО. Эти документы вместе с копией полиса КАСКО, заявлением, ПТС и СТС формируют страховое дело и хранятся в архиве компании страховщика.

Когда можно не предоставлять ТС на осмотр?

В правилах страхования КАСКО прописано только 2 случая, когда ТС не обязательно предоставлять на осмотр в страховую компанию. Во-первых, это исключение распространяется на новые автомобили, купленные в кредит, так как при таких обстоятельствах страхование ТС является обязательным условием. А также в тех случаях, когда ТС было застраховано еще до его фактического использования.

Началом эксплуатации автомобиля, по мнению большинства страховщиков, является выезд ТС за пределы территории автосалона. Таким образом, после того как вы сели за руль и проехали пару десятков метров, машина уже теряет статус «новой».

Во-вторых, возможность заключить договор КАСКО без осмотра есть у тех клиентов, которые возобновляют действие страховки. Но и здесь есть свои нюансы. Сделать это могут только те владельцы полиса, которые в течение года не обращались за выплатой в страховую компанию. Такие клиенты считаются безубыточными. Удержание подобных страхователей приносит компаниям значительные выгоды, поэтому им предоставляются различные бонусы и поблажки.

Отказ от предстрахового осмотра – возможно ли это?

Можно ли отказаться от предстрахового осмотра? Именно таким вопросом задаются некоторые страхователи. Конечно, предоставление на осмотр в страховую компанию своего автомобиля — дело добровольное. И принудить вас никто не может. Только такое решение может иметь свои последствия.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Самым актуальным из таковых является отказ страховой компании от сотрудничества с вами. Оформить полис КАСКО без осмотра не получится. Это правило прописано в должностной инструкции для каждого страхового агента.

Но бывают случаи, когда полис КАСКО оформляется еще до того момента, когда был проведен предстраховой осмотр, особенности такой договоренности заключаются в следующем:

- В разделе полиса «Особые отметки» прописывается, что договор начинает действовать с момента прохождения клиентом предстрахового осмотра.

- Или же устанавливается безусловная франшиза в размере 99% на риски ущерб и угон.

Также достаточно распространено в ситуации, когда клиент отказывается от проведения осмотра, сокращение количества страховых случаев, при наступлении которых страхователю возмещается ущерб. Или же размер выплаты уменьшается в процентном соотношении на величину установленной франшизы.

Но просьба страхового агента предоставить автомобиль на осмотр является гарантией надежности компании. Ведь если страховщик согласен заключить с вами договор КАСКО без проведения подобной процедуры, стоит задуматься об отказе от этого предложения. Так как при возникновении страхового случая, вы можете не получить ожидаемого возмещения ущерба.

Требования к осматриваемому автомобилю

Каждая страховая компания предъявляет определенные требования к осматриваемому автомобилю. В основном они одинаковы для всех ТС и заключаются в следующем:

- Обязательное наличие у владельца ТС или его доверенного представителя оригиналов ПТС и СТС. Эти документы необходимы для проведения сверки всех номеров VIN, кузова, двигателя и рамы.

- Пройденная диагностическая карта. Этот пункт предполагает определенные нюансы. ДК должна быть действительна на момент окончания договора страхования. Так как если произойдет ДТП, а срок действия истечет, то страховая компания может отказать вам в возмещении ущерба.

- Наличие всех оригиналов ключей и брелков иммобилайзера (сигнализации). Если этот пункт не будет соблюден, то могут возникнуть проблемы при оформлении убытка по риску угон.

- Предоставление на осмотр автомобиля в чистом виде, так как грязь может скрыть некоторые мелкие повреждения, а вы в итоге получите отказ в выплате. Если это правило не будет выполнено в силу погодных условий, страховой агент может вас попросить предоставить ТС на осмотр повторно. Одним из способов решения такой проблемы является выездной предстраховой осмотр, когда сотрудник страховщика может приехать, например, на авто мойку. Но не в каждой компании вам могут предоставить подобную услугу.

- Проведение осмотра только днем или в помещении с хорошей освещенностью. В ночное и вечернее время фотографирование и осмотр ТС строго запрещены. Так как в зимние месяцы с этим могут возникнуть проблемы, многие страховые компании имеют собственные боксы для проведения предстрахового осмотра.

При заключении договора КАСКО стоит учесть, что несоблюдение любого из этих требований может повлечь за собой отказ в выплате страхового возмещения по убыточному делу.

У кого есть право проводить предстраховой осмотр

Таким правом обладают специально обученные и уполномоченные на проведение предстрахового осмотра специалисты или доверенные представители страхового общества. Обычно это является обязанностью сотрудников отдела по урегулированию убытков. Но сейчас страховщики часто заключают партнерские договора с организациями по проведению независимых экспертиз. Делается это для того, чтобы в момент регистрации страхового случая не появилось вопросов к качеству предстрахового осмотра с обеих сторон, заключивших договор КАСКО.

Ранее правом проводить осмотр ТС наделялся каждый страховой агент и менеджер по обслуживанию клиентов. Но в силу того, что эти люди являются финансово заинтересованными в оформлении полиса лицами и могут дать некоторые поблажки собственнику ТС, этой возможности они были лишены.

Технология проведения предстрахового осмотра

Для любого непосвященного в тонкости страхового дела человека, особенно для будущего страхователя, будет интересно, как проводят предстраховой осмотр. Ведь именно от качества услуги, оказанной вам сотрудником страховщика, будет зависеть, получите ли вы возмещение по убытку. Так как даже малейшее упущение при проведении осмотра ТС может повлечь за собой отказ в выплате ущерба. Какие же действия обязательно должен совершить уполномоченный на это представитель страховой компании?

- Он должен провести обязательную сверку государственного номера ТС и всех номеров, проставленных производителем автомобиля (VIN, кузова, шасси, рамы) с оригинальными документами – ПТС и СТС.

- Проверить соответствие данных о пробеге, указанных страхователем, его значению на спидометре.

- Указать в акте осмотра особенности комплектации ТС.

- Убедиться в наличии рекомендуемых противоугонных систем.

- Зафиксировать в акте осмотра штатные и дополнительно установленные устройства и приборы, принимаемые на страхование.

- Совершить внутренний и внешний осмотр ТС и убедиться в отсутствии любых видов повреждений. В противном случае, например при заключении договора страхования КАСКО на подержанный автомобиль, зарегистрировать все обнаруженные дефекты.

- Заполнить акт предстрахового осмотра.

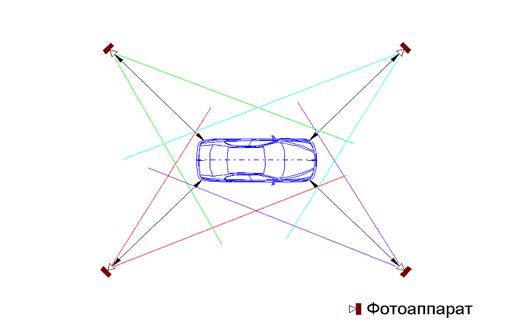

- Сделать как минимуму 8 фотографий ТС. Съемку советуется проводить с четырех углов, чтобы на фото было видно две стороны ТС. Кроме этого к акту осмотра следует приложить фото спидометра, марки и размера шин и дисков, салонной отделки и таблички с VIN-номером.

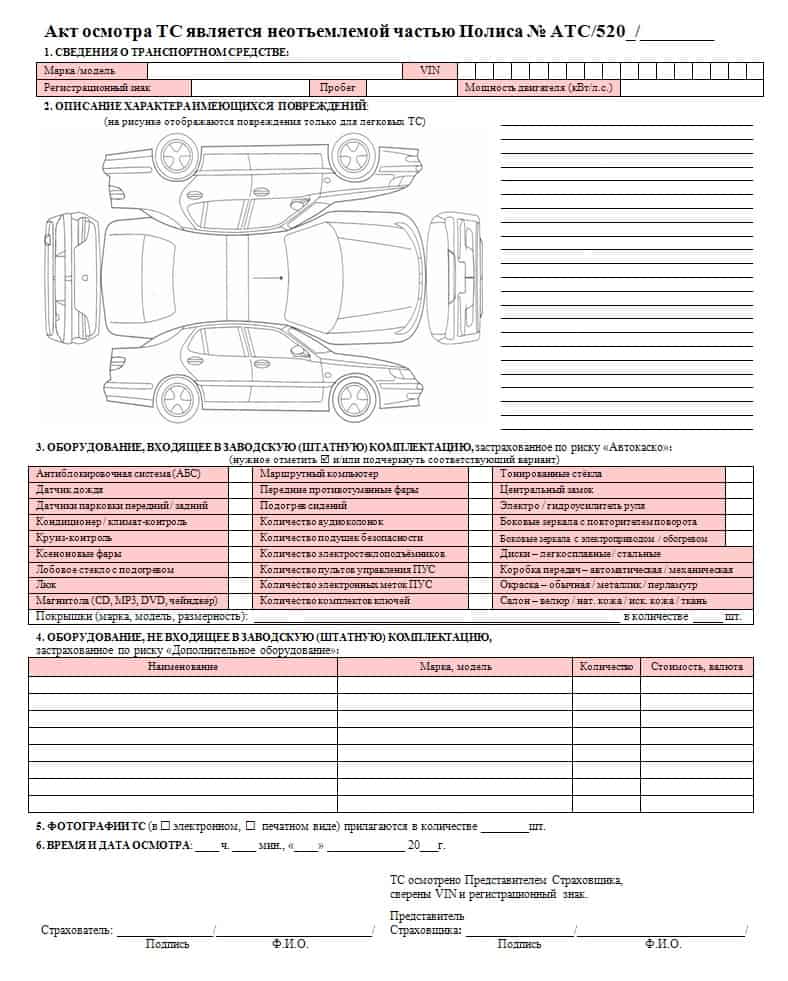

Рекомендованный способ фотографирования ТС и образец акта предстрахового осмотра вы можете увидеть на рисунках ниже.

Естественным завершением предстрахового осмотра ТС является подписание акта. Делается это обеими сторонами, участвующими в сделке – уполномоченным на проведение осмотра сотрудником СК и самим страхователем. Причем клиенту в обязательном порядке должна быть предоставлена копия акта об осмотре ТС, заверенная печатью страховой компании. Это способствует исключению любых противоречий в момент оформления убыточного дела.

Источник

Сколько составляет срок ремонта автомобиля по КАСКО и что делать, если страховая компания нарушила сроки?

Проведение восстановительного ремонта автомобиля после его повреждения, если оно входит в число страховых случаев, производится по программе страхования КАСКО.

При этом страховая компания должна придерживаться установленных законом или договором максимальных сроков проведения ремонтных работ. В случае их нарушения страховщику грозит ответственность.

Порядок действий автовладельца при наступлении страхового случая

Кратко алгоритм действий при наступлении страхового случая выглядит следующим образом:

- Автовладелец оповещает страховую компанию о наступлении страхового случая в письменной форме.

- Предоставляет машину для осмотра специалистам страховой компании.

- Проводится экспертиза повреждений.

- Получает от страховой направление на проведение ремонтных работ.

- Доставляет автомобиль на станцию технического обслуживания автомобилей (СТОА) для его ремонта. После этого в течение 2 недель происходит согласование сроков и стоимости ремонтных работ.

- Сервис производит ремонт авто в установленные сроки.

- Автовладелец забирает авто и подписывает акт выполненных работ.

То есть доказывать, кто виноват в автомобильной аварии, не нужно и это не имеет значения. Подтверждающие документы из ГИБДД о ДТП нужны, только если это предусмотрено страховым договором.

В некоторых случаях фиксация ДТП от ГИБДД не требуется. Например, если речь идет о повреждении зеркал автомобиля или антенны, о бое стекла или фары, нарушении целостности лакокрасочного покрытия и пр.

Автовладелец также может получить денежную компенсацию стоимости ремонта вместо полученных услуг и организовать его самостоятельно. В данном случае после окончания ремонта автомобиль необходимо отправить на осмотр страховщику, чтобы тот убедился в целевом расходовании средств по страховому возмещению.

При этом в процессе расчета стоимости компенсации стоимость ремонтных работ обычно определяется в минимальном варианте. Поэтому денежная сумма к выплате по КАСКО будет ниже той, чем фактическая стоимость выполненных работ в партнерской СТОА.

Что влияет на продолжительность ремонтных работ

Сроки проведения ремонтных работ зависят от комплекса факторов. В их числе можно выделить следующие:

- Наличие сложных многочисленных повреждений. В случае получения автомобилем серьезных и многочисленных повреждений (например, когда требуется замена и ремонт автодвигателя, капота, лобового стекла, бампера и пр.) ремонт будет длиться дольше, чем при замене и покраске отдельной детали (например, крыла или зеркала). Когда у автомобиля есть существенные повреждения (более 75%), то сроки ремонта могут возрасти из-за принятия решения о целесообразности восстановления (по результатам автовладельцу могут отказать в ремонте).

- Наличие эксклюзивных деталей и возможность их оперативной покупки на российском рынке. Если автомобиль иностранного производства, то на заказ и доставку нужных деталей может уйти немало времени.

- Наличие очереди в автосервисах на производство ремонта. Такая ситуация возможна, если страховщик крупный, а количество его партнеров — невелико. Также в определенные времена года загруженность СТОА существенно возрастает из-за роста числа ДТП (после выпадения первого снега или при гололеде).

- Насколько налажено взаимодействие между поставщиком и СТО. Если страховщик и станция плотно сотрудничают, то работа обычно производится быстрее. Проблемы со сроками могут возникнуть, например, из-за того, что мастерская отказала страховщику в проведении ремонта, когда тем не была согласована смета, или компания не внесла предоплату, либо срок действия договора между СТОА и страховой компанией истек.

Стоит отметить, что автовладелец не должен заботиться по поводу возникших разногласий между страхователем и СТОА. Он вправе затребовать денежную компенсацию, если те не могут договориться, либо предоставления возможности отремонтировать машину в другой мастерской.

Максимальные сроки ремонта автомобиля

Сроки проведения ремонтных работ определяются договором, заключенным страховой компанией. Если же они не прописаны в договоре или соглашении сторон, то ориентироваться нужно на законодательство (на практике такое встречается редко, так как сроки выступают существенным условием договора).

На практике сроки ремонта обычно не превышают 30 дней.

Сроки ремонта у официального и неофициального дилеров

Официальному дилеру передают автомобили, которые находятся на гарантии. Работы могут выполняться в сроки от 2 недель до месяца, но договор страхования может предполагать и иные временные рамки.

Для автомобилей, которые уже не находятся на гарантии, стоимость выполнения ремонта у официальных дилеров может оказаться слишком высокой. Неофициальные дилеры выполняют работы не хуже, но стоимость их услуг обычно на порядок дешевле.

Сроки проведения ремонта у неофициального дилера могут быть установлены договором или правилами страхования. При этом максимальные сроки не могут превышать 45 дней, иначе это будет являться нарушением действующего законодательства (договор не может ущемлять права потребителя).

Порядок действий при нарушении сроков ремонта

Ответственность за сроки проведения ремонтных работ по КАСКО лежит на страховой компании. Тогда как партнерская ей организация, которая выполняет ремонт, должна четко придерживаться установленных правил.

Сроки ремонтных работ могут затягиваться по разным причинам: например, при невозможности страховщика договориться со станцией техобслуживания, несвоевременного внесения страховой компанией предоплаты, по вине самого автосервиса. Поэтому первоначально узнать причину задержки нужно в страховой компании или автомастерской.

В случае если ремонтные работы по договору КАСКО затягиваются, то страхователь имеет право на то, чтобы:

- Забрать и отремонтировать машину в другой компании.

- Обратиться в суд с иском о выплате денежной компенсации из-за расходов, понесенных на ремонт.

Стоит учитывать, что перед обращением в суд лицо должно соблюсти досудебный порядок решения проблемной ситуации. Без этого в принятии искового заявления могут отказать. Досудебный порядок подразумевает передачу письменной жалобы к руководству страховой компании о нарушении условий договора и затягивании при выполнении ремонта. К претензии прилагается документация о наступлении страхового случая.

В случае если страховая компания в установленные сроки не выдает автовладельцу направление на проведение ремонтных работ, то он должен предпринять следующие шаги:

- Посетить СТОА и получить там копию заказа-наряда на выполнение работ.

- Направить претензию с приложением заказа-наряда.

- Если отсутствовала реакция со стороны автострахователя, то нужно обратиться в суд.

Наиболее существенной причиной для задержки ремонтных работ является отсутствие в автосервисе нужных запчастей. В среднем на их доставку уходит 7-14 дней для авто отечественной сборки и 15-30 дней – для иностранных машин. Если сроки поставки запчастей затягиваются, то страхователь может заменить ремонтную компанию по согласованию с автовладельцем. Либо последний может затребовать денежную компенсацию и заменить за ее счет запчасти на аналоги.

Когда ремонтные работы затягиваются из-за того, что сервисная компания не может согласовать перечень необходимых работ, то автовладельцу следует первоначально обратиться в данную СТОА для получения разъяснений. Затем в случае неоплаченного ремонта нужно направить претензию в компанию с требованием приступить к работам в кратчайшие сроки. Если же этого не произошло, то автовладелец может забрать машину и отремонтировать его за собственный счет, а затем компенсировать свои затраты в суде.

При неудовлетворенности автовладельца ремонтными работами претензии нужно предъявлять СТОА перед подписанием акта и требовать исправления недочетов. Когда недостатки были выявлены позднее, то автовладельцу требуется два года.

Для того чтобы сроки ремонта не затягивались, автомобилисту рекомендовано предварительно уточнить на стадии заключения договора временные рамки и потребовать их внесения в документ. Также ему не стоит затягивать с передачей в страховую компанию документов на проведение ремонтных работ и получить в день принятия автомобиля в СТОА акт приема-передачи с указанием финальных сроков проведения работ. Не нужно забывать о необходимости осуществления постоянного контроля за ходом проведения работ.

Если организация отказалась дать вразумительный ответ относительно сроков проведения работ, то автовладельцу можно ссылаться на нормы ст. 314 п. 2 Гражданского кодекса. В нем указано, что ремонт должен быть выполнен в разумные сроки.

Таким образом, при проведении ремонтных работ по КАСКО важным нюансом являются сроки устранения повреждений машины. Они могут быть установлены страховым договором, но не могут превышать 45 дней по Закону «О защите прав потребителей».

Источник